「はじめての資産運用」高齢者からでもできる? FPが教えます

公的年金だけでは「老後に2,000万円が不足する」という金融庁の報告書が2019年6月に発表され波紋を呼びました。高齢者になる前に貯蓄や資産運用を計画的にしておく必要性が強調されましたが、初めて資産運用をする人は何から始めればよいのでしょう。

目次

老後に2,000万円必要って本当?

2019年6月に金融庁が発表した「高齢社会における資産形成・管理」報告書で、公的年金だけで老後資金が2,000万円不足するとの見解が記されたことをめぐって、国会で大きな波紋を呼びました。

本当に老後に2,000万円を自分で用意する必要があるのでしょうか?足りないなら、資産運用をする必要があるのでしょうか? まずは高齢者になってから必要な資産の金額を確認してみましょう。

●老後に必要な生活費は月に約23万円

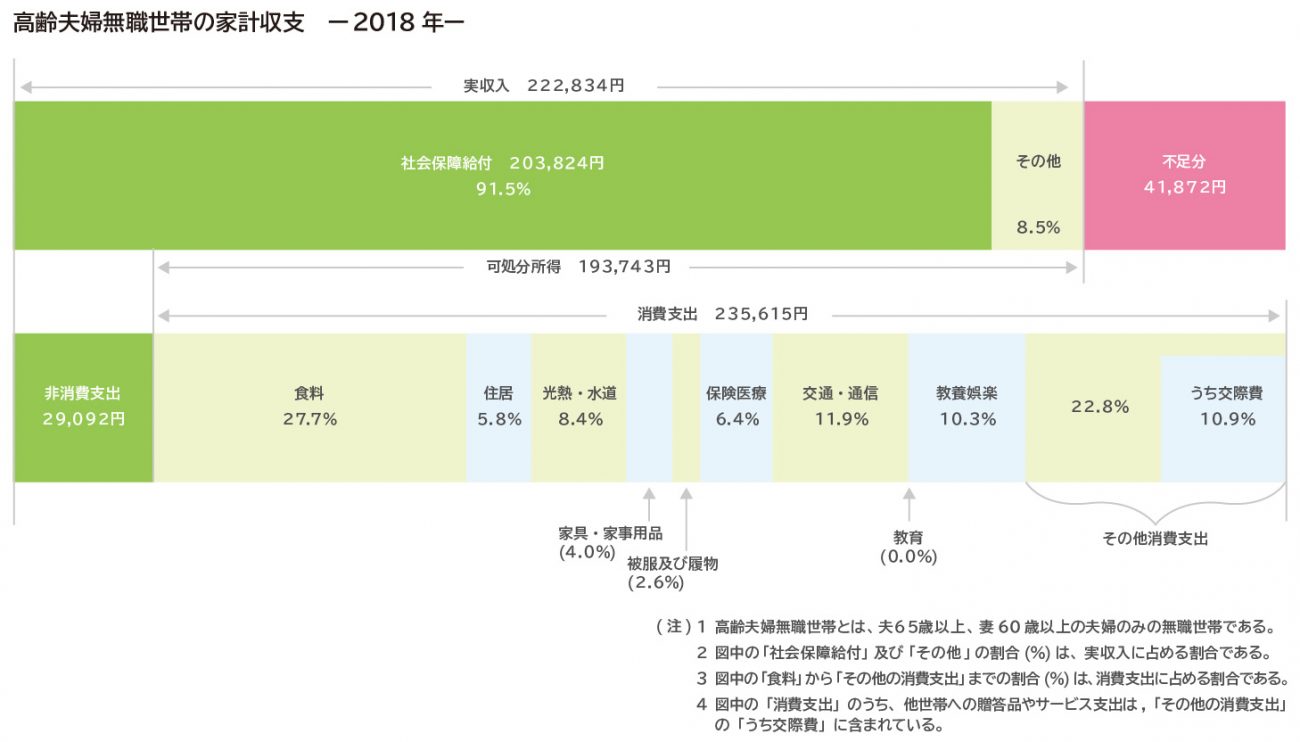

総務省の家計調査(2018年)によると、夫が65歳以上、妻が60歳以上の高齢者で無職の世帯(高齢夫婦無職世帯)の1カ月の生活費(消費支出)は235,615円です。これは50歳代の勤労者世帯の生活費351,434円と比べて約3割低い水準です。また高齢期に入ってからも、60歳代よりも70歳代と年齢が高くなるにつれ消費支出が低く、老後には生活水準が下がる傾向があるようです。

しかしながら生活水準を落としても、現在の高齢者世帯ではすでに公的年金だけで生活をやりくりするのは難しいようです。高齢夫婦無職世帯の手取り収入(可処分所得)は193,743円で、消費支出と比べて約4万円少ないのです。

[図表1]

出典:総務省「家計調査年報(家計収支編)2018年(平成30年)結果の概要」

https://www.stat.go.jp/data/kakei/2018np/gaikyo/pdf/gk00.pdf

●一般的な夫婦では老後30年で2,000万円必要

この不足額は統計データの取得年により、近年は4~5万円前後で推移しています。かりに1カ月5万円の赤字が30年間続くとすると、不足額は1,800万円に上ります。冒頭の金融庁の報告書では不足額の合計を2,000万円としていましたが、2,000万円という規模感は現実的な数字といえます。

約2,000万円の不足に対して、もし退職金などまとまった貯蓄があればそれをあてることができます。しかし近年は退職金の給付額が低下傾向にあることや、退職金制度がある企業も減少しています。また、厚生労働省の「国民生活基礎調査(2017年)」によると、高齢者世帯の52%が、所得のすべてを公的年金などであてているといいます。

こうした背景もあってか、冒頭の報告書でも公的年金で足りない「毎月の赤字額は自身が保有する金融資産より補填することとなる。」とされています。年金で足りなければ自分で貯めておかねばならない、ということです。

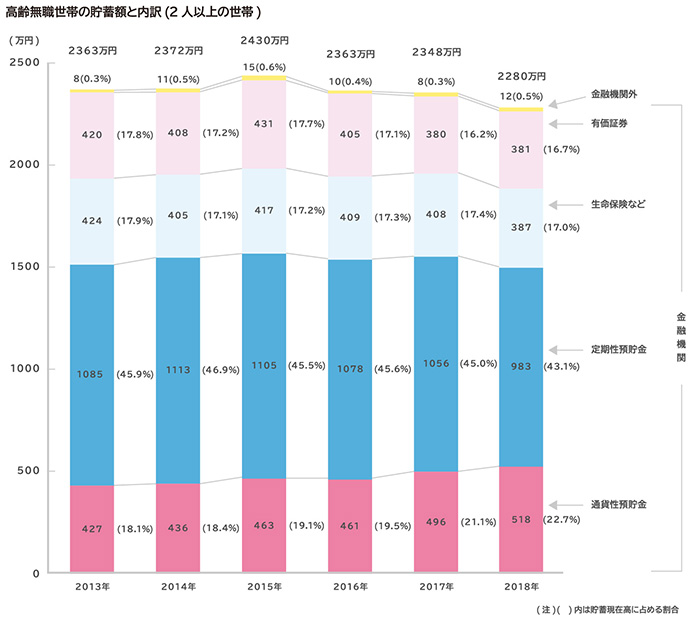

●高齢者の資産の平均額は約2,000万円

では、今、老後を過ごしている高齢者の人はどれくらいの資産を持っているのでしょうか。

総務省の家計調査(2018年)によると、世帯主が60歳以上で2人以上の無職世帯の貯蓄額は平均で2,280万円です。近年は減少傾向にありますが、必要とされる2,000万円を上回る水準です。現状では、平均的な貯蓄を持っていれば公的年金の不足分を補うことができそうです。

[図表2]

出典:総務省「家計調査(2018年)

しかし、平均以上に長生きをすれば、生涯でかかる生活費の総額は想定以上に膨らみます。収入が公的年金だけでは毎月5万円の赤字はずっと続き、貯蓄はいずれ底をついてしまいます。

もし、貯蓄しているお金に金利がついて増えれば収入の足しになるかもしれませんが、現在は金利水準が極めて低いため、預貯金に預けているだけではお金は増えにくい状況です。経済的にゆとりをもって長生きするには、お金を貯めておくことだけでなく、増やしておくことも考える必要がありそうです。

老後に向けた準備をするなら、ファイナンシャルプランナーへの相談がおすすめ

株式など資産運用をしている人は約3割

上記の図表2で高齢者の資産の内訳をみると、株式等の有価証券よりも定期預金や普通預金(通貨性預金)が資産の半分以上を占めています。多くのファイナンシャル・プランナー(FP)は、高齢期になってからは安全性の高い資産を中心に保有し、値動きなどのリスクの高い資産の割合を抑えることを勧めますから、それに近い形でしょう。

一方で、まだ高齢者になっていない人も、現状では預貯金を中心に老後資金を準備している人が多いようです。

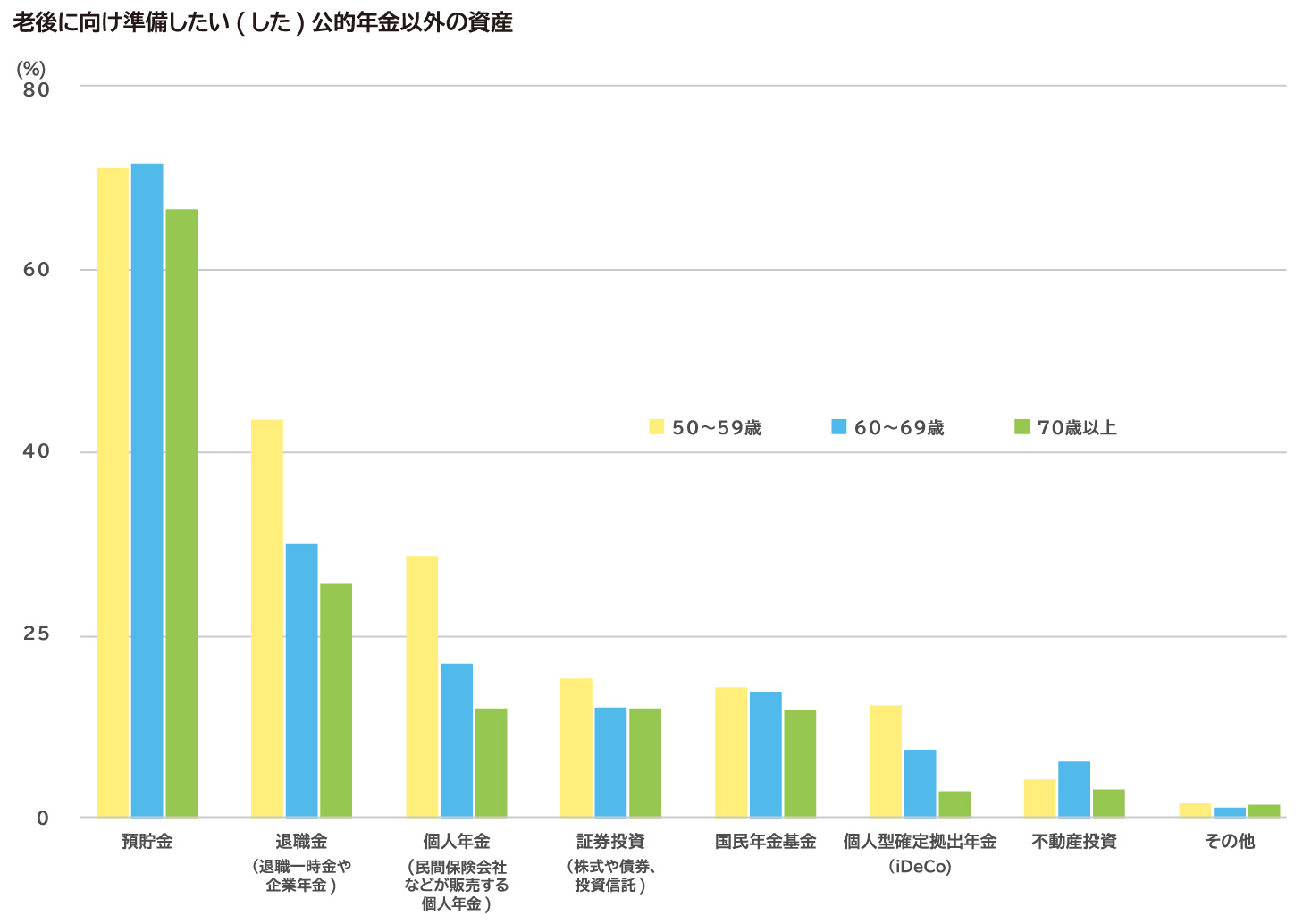

●公的年金以外の老後の頼りトップは「預貯金」

内閣府の「老後の生活設計と公的年金に関する世論調査」(2018年)によると、「老後に向け準備したい(した)公的年金以外の資産」のトップは預貯金です。年代により多少の差がありますが、いずれも6割以上の人が老後資金を預貯金で準備しています。

逆に株式や債券、投資信託などの証券投資をしている人は2割以下にとどまっています。

[図表3]

出典:内閣府「老後の生活設計と公的年金に関する世論調査」2018年度より作成

https://survey.gov-online.go.jp/h30/h30-nenkin/2-1.html

グラフには50歳代以降のみ掲載していますが、これは高齢期が近づいている世代に限ったことではありません。40歳代以下でも、若年層ほど預貯金を中心に資産を形成している傾向があります。金融庁の「国民のNISAの利用状況等に関するアンケート調査(2016年2月)」でも、株式などの有価証券を保有したことがある人の割合は70歳代で43%であるのに対して、30歳代では16%と、年代が若いほど投資経験がないことが明らかになっています。

年齢が若くまだ十分に貯蓄がない時期や、子育てや住宅ローンの返済などで出費が多い時期には、なかなか資産運用を始めにくいでしょう。一方で、老後に不足する2,000万円に対してゆとりをもって準備するなら、預貯金だけを貯めるのでは限界があるおそれもあります。若い時期に全く資産運用を経験してこなかった人が、定年退職をして退職金などまとまったお金が入ったのをきっかけに、いきなり多額の投資をするのも心配です。

老後のために資産運用は、少額でも早めに始めて、経験を積みながら徐々に運用金額を増やしていくとよいのではないでしょうか。

はじめて資産運用するなら積立投資

そこで、初心者が今から始めて、高齢者になっても続けやすい資産運用のひとつが、積立投資です。定期的に少しずつお金を積み立てて、そのお金で投資信託などを購入して資産運用をする方法です。

積立投資は、おもに次の3つの方法でできます。

●投信積立

証券会社などの金融機関に口座を開設して、毎月決まった金額を、決まった日に積み立てて自動的に投資信託を購入するものです。金融機関によりますが、1,000~3,000種類の投資信託から選ぶことができます。

毎月の積立額は100円以上や1,000円以上など少額からで設定でき、ほとんどは上限がなく自由に決められます。積立額を途中で変えることもできます。積立額は、銀行などの普通預金から自動振替して投資信託を購入するのが一般的です。

投信積立を始めるためには、証券会社などに証券口座を開設する必要がありますが、すでに口座を持っていれば、特別な手続きをせずにすぐに投資信託を購入できます。証券会社だけでなく銀行の窓口でも取り扱っていることが多く、定期預金とセットで投信積立をすると預金金利が優遇されることもあります。

年齢制限は特にないのでいつでも始めることができますし、高齢者になっても長く続けることができます。

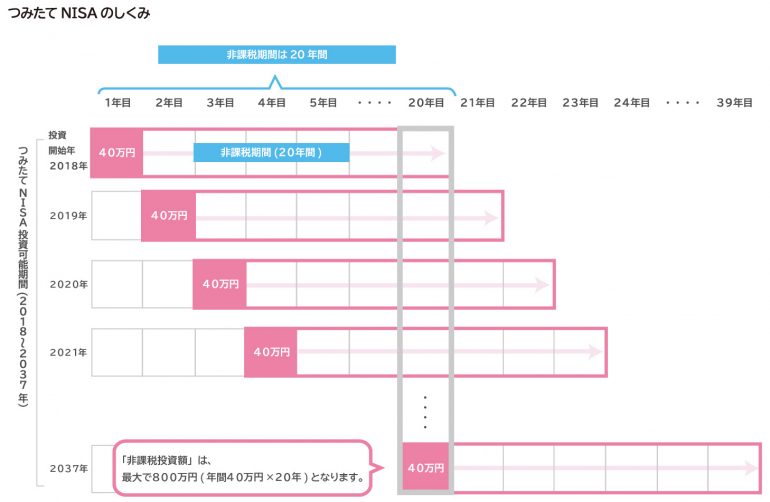

●つみたてNISA

投信積立のうち、毎年40万円分の投資額までは利益に最長20年間、税金がかからない制度です。証券会社や銀行などで取り扱っています。

投資信託に投資をして分配金を受け取ったり、値上がり益が出たりしたときには、通常20.315%の税金が差し引かれますが、「つみたてNISA」専用の口座を開設して投資をすると非課税になります。つまり、月々約3.3万円分までの投資については、利益がそのまま手取りになります。

つみたてNISAの対象になる投資信託は、販売手数料などのコストが低く、金融庁が投資家保護の観点で定めた一定の基準を満たすものに限られています。このため、一般的な投信積立に比べて選べるラインナップは限られており、2019年5月現在で約160本です。このうち、金融機関によって取り扱う本数が異なります。

毎月の積立額は金融機関や投資信託の種類によって異なります。毎月1,000円から1,000円単位で設定できるところが多いようですが、なかには毎月100円から積み立てられるところもあります。

つみたてNISAも投信積立と同じく年齢制限はありません。好きなときに始めて、高齢者になっても続けられます。

[図表4]

出典:金融庁NISA特設ウェブサイト「つみたてNISAの概要」より

https://www.fsa.go.jp/policy/nisa2/about/tsumitate/overview/index.html

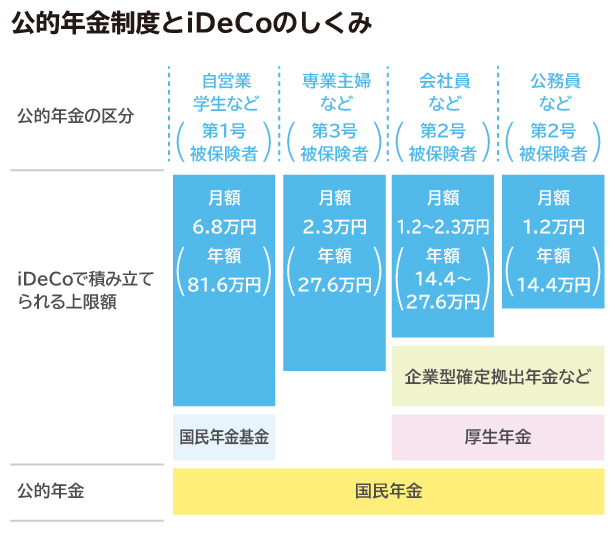

●iDeCo(個人型確定拠出年金)

公的年金の上乗せとして将来の老後資金を貯める国の制度「確定拠出年金」のうち、個人が自分で口座開設をして積み立てるiDeCo(個人型確定拠出年金)も、積立投資をするしくみになっています。銀行、証券会社、保険会社などで取り扱っています。

月々5,000円以上1,000円単位で、預金口座から自動振替でiDeCo専用の口座に掛金を積み立て、そのお金で定期預金・積立保険・投資信託などから自分で選んだ商品を購入します。月々積み立てる掛金の金額は、公的年金の加入状況等により12,000円~68,000円の上限があります。

そして60歳まで運用を行い、その運用成果に応じて60歳以降に年金(または一時金)を受け取るしくみです。

選べる商品のラインナップは口座開設をする金融機関によって異なり、銀行では10種類程度、証券会社では20から80種類程度揃えているところが多いようです。

加入できるのは原則として20歳から60歳までです。ただし年金を受け取るには60歳時点での加入期間が10年以上などの要件があるため、50歳以降から加入した場合などは年金を受け取り始める時期が遅くなります。ですので、老後までに時間がある現役の人が始めやすい制度です。

[図表5]

出典:iDeCO公式サイトより作成

https://www.ideco-koushiki.jp/guide/

●分散投資をすればリスクを抑えられる

資産運用をするときには、「分散投資」が大切です。

たとえば、一度に多額のお金を投じるのではなく、少額ずつタイミングを分けて投資することを「時間分散」といいますが、上記の積立投資はいずれも時間分散をできるしくみになっています。値動きのある運用商品の買い時を見極めるのは難しいことですが、少しずつ時間をずらして購入することで、高値でつかむことなく、購入単価を平均化する効果があります。

また、お金を投じる対象を複数の種類に分散することを「資産分散」といいます。株式や債券など、値動きが異なる複数の資産に分けて投資をすることで、どれかの価値が下がっても他方の価値は上がるなどで、全体では損失を抑えられる効果を期待できます。

先ほど解説したiDeCoは、一つの口座の中で投資信託と預金など、複数種類の資産を運用できるしくみです。また投信積立やつみたてNISAも、多数の投資信託から複数の商品を選んで同時に運用できます。

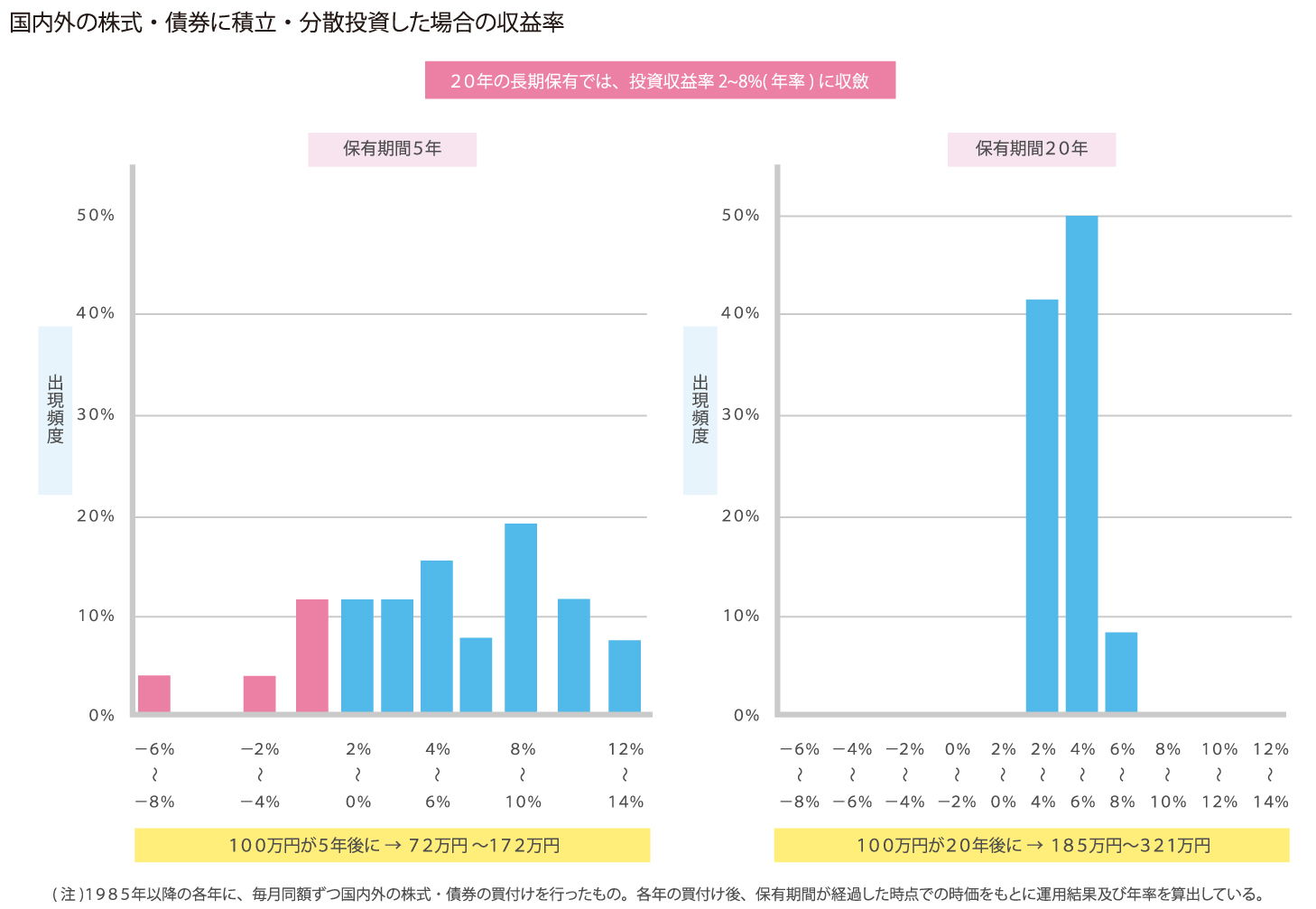

また、分散投資は長期間にわたって継続することで、リスクを抑えるだけでなく収益率を高める効果も期待できます。過去の実績から、国内外の株式と債券に積立、分散投資をした場合、保有期間が5年なら高い収益が出ることもあれば損失が出ることもある一方、保有期間が20年なら年率2~8%の収益率におさまるという結果も出ています。

[図表6]

出典:金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」より

https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf

90歳まで生きれば、高齢者の期間だけでも約30年間あります。現在の年齢にかかわらず、はじめて資産運用をするときには少しずつ積立投資から始めてもよいかもしれません。

FPが指南する、「老後の不安」を具体的に解消する3つの方法

退職金を受け取ったら退職金プランで運用するのがよい?

ただ、現状では上述のように投資の経験がある人は3割程度と少なく、いざ定年退職をしてまとまった退職金を手にすると、なにからどう運用すればよいのかわからないと迷うケースが少なくありません。

そんなときには銀行などの金融機関の窓口で相談する人が多いようですが、そこでよく提案される商品のひとつが退職金専用の運用プランです。どんな商品なのでしょうか?

●退職金専用プランとは?

銀行などで販売されている退職金専用の運用プランは、退職金を預け入れる場合に限り利用できる資産運用の商品です。投資信託や外国債券、外貨預金と定期預金などをセットで申込むと、定期預金の預金金利が優遇されるものが一般的です。

申し込むには500万円以上など、まとまったお金を預け入れることが条件になっています。また、ほとんどは定期預金のみで申込むことはできず、資金の50%以上は投資信託にあてるなど、投資信託など運用性のある商品と組み合わせるしくみになっています。このため、まとまった退職金を分散して資産運用できます。

また、優遇される預金金利は「年率3%」や「年率6%」など、通常の預金金利に比べて非常に高い水準です。

●退職金専用プランの注意点

こうしてみると退職金専用プランはとても有利にみえます。ただし、注意点もあります。

ひとつは、定期預金の金利は3カ月など限定された期間にのみ適用されることです。退職金専用プランの定期預金は、3カ月満期など短期間で設定されているものがほとんどのためです。定期預金自体は満期後も自動継続できますが、高い預金金利は預け入れた当初3カ月のみにつき、その後は通常の店頭金利に戻ります。

ですから、たとえば年率6%の預金金利で1,000万円預けたとき、3か月後の満期時につく利息は1,000万円×6%×3カ月÷12カ月=15万円です。金利6%というと60万円の利息がつきそうですが、「6%」は年率のことなので、満期までの期間が短ければ利息の金額は月数分しかつきません。

もうひとつは、投資信託などの運用コストです。現在販売されている投資信託は数千種類ありますが、このうち退職金専用プランで選べる投資信託のラインナップは、金融機関で指定されています。そのなかには、販売手数料などのコストが高めの投資信託が含まれることがあります。もし販売手数料が3%の投資信託なら、1,000万円分を購入したときに30万円の手数料を支払うことになります。

運用によってそれ以上の利益が出ればよいですが、退職金のように元本が高額なら、コストも大きくなる恐れがあるのは注意したいところです。なにより、定期預金で金利が優遇されても、その利息以上に投資信託でのコストがかかるとあまり効率的とはいえません。

退職金向けのプランを検討するときには、こうした仕組みを十分に理解して始めたいものです。

一時払いの保険で退職金の資産運用ができる?

退職金を資産運用する方法として、もうひとつよく挙がるのが一時払いの保険です。保険というと、万が一亡くなったときに保険金がおりるものというイメージが強いかもしれませんが、生きているうちに受け取ることを前提にした商品が複数あるのです。これを「貯蓄型」の保険といい、退職金のようにまとまった資金を一度に支払って契約する「一時払い」のタイプは、おもに退職間近や退職直後の人、あるいは高齢者に向けて販売されています。

●一時払いの年金保険や終身保険で資産運用するしくみ

保険を一時払いで契約すると、5年や10年などを経過した後にお金を受け取れるのが、一時払いの個人年金保険や終身保険です。資産運用を考えている高齢者などに向けて、保険会社だけでなく銀行の窓口でも販売されています。

このうち一時払個人年金保険は、一括で払い込んだ保険料の一部を、あらかじめ決めた期間にわたって保険会社が運用し、後にその結果を年金形式で受け取ります。保険会社で運用した分、払い込む保険料の総額よりも受け取る年金の総額が多くなることを期待できます。

一時払終身保険は万が一亡くなった際に保険金がおりる死亡保険ですが、「終身」という名前の通り生涯にわたって保障が続く保険です。いつ亡くなっても必ず保険金がおりるため、これを生きている間に受け取ることを前提に契約することができます。亡くなる前に解約すれば、払い込んだ保険料の一部、またはそれ以上の金額が「解約返戻金」として戻ってくるためです。

いずれの保険も、契約から短期間で解約すると払い込んだ保険料よりも少ない解約返戻金しか戻ってこないケースが多いのですが、所定の期間を経ると払い込んだ以上になるものがあります。

●外貨建て一時払保険は為替リスクや手数料に注意

ただし、近年は低金利が続いている影響で、円建ての商品はそれほど高い運用成果を期待できない傾向があります。そこで一部の金融機関では、円建ての一時払保険を販売停止して、より金利の高い米ドルや豪ドルなどの外貨建てでこれらの保険を積極的に販売しているようです。

外貨建ての場合、円建てのものに比べて金利が高い傾向があるため、個人年金保険なら将来に受け取る年金額が、終身保険なら解約したときの解約返戻金が、円建てのものに比べて高水準に設定されるケースが目立ちます。ただし、これは外貨で計算したときです。

日本円で受け取る際は、外貨で運用されていたお金をその時の為替レートで日本円に両替することになります。もしも契約したときよりも受け取るときに円高になっていれば、外貨の価値が下がっていますから、日本円に両替すると不利になる恐れがあります。また両替のための手数料もかかります。手数料率など細かいコストは商品によって異なりますが、円建ての保険に比べてコストが割高なケースがあります。

また、為替が関わることにより、円建ての保険に比べてしくみが複雑です。検討する際にはしくみを十分に理解することが大切です。

●高齢者になってから資産運用に失敗しないように、少しずつ運用経験を積む

退職金を資産運用するときには金額が大きいことから、金銭感覚が麻痺して冷静な判断がつかないケースがあります。多額のお金を持っていると、つい気が大きくなることもあるかもしれません。無理に一攫千金を狙ってリスクの高い商品に投資をしたり、十分にしくみを理解していない商品を購入したりすると、思わぬ失敗につながる恐れがあります。

長い老後を暮らすための大切な資産を安全に運用するには、資産運用に関する知識と経験をつけておくことが大切です。そのためには、高齢者になってからいきなり退職金向けの商品で資産運用を始めるよりは、少額であってもできるだけ早いうちから資産運用を経験しておきたいものです。

これは、特定の時期や商品に多額のお金を集中的に投資するのではなく、分散させるうえでも効果的です。

なにより、資産運用は余裕資金で行うのが鉄則です。資産運用のために生活が立ち行かなくなるのは避けたいもの。そのためには、無理なく運用にあてられる金額を慎重に検討し、万が一運用に失敗しても将来の生活に困らないよう、お金の見通しをつけておくことも忘れてはなりません。ファイナンシャル・プランナー(FP)は、家計の収支や将来に確保したい資産額などを踏まえながら、資産運用に関わる相談にも対応しています。

現役のうちに少しずつ資産運用をする場合も、退職金を手にしてから始める場合も、FPに相談してから始めると安心ではないでしょうか。

※本記事の情報は利益を保証・確約するものではありません。投資にはリスクがあります。価格の変動などにより、元本が割れる恐れのある商品があります。運用を検討する際には、必ず販売者や専門家から直接説明を受け、十分に理解のうえ、ご自身の判断により行ってください。

※本ページに記載されている情報は2019年6月20日時点のものです

【参考文献】

■金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf

■総務省「家計調査年報(家計収支編)2018年(平成30年)結果の概要」

https://www.stat.go.jp/data/kakei/2018np/gaikyo/pdf/gk00.pdf

■厚生労働省「国民生活基礎調査(2017年)」

https://www.mhlw.go.jp/toukei/saikin/hw/k-tyosa/k-tyosa17/dl/03.pdf

■内閣府「老後の生活設計と公的年金に関する世論調査」2018年度

https://survey.gov-online.go.jp/h30/h30-nenkin/2-1.html

■金融庁NISA特設ウェブサイト「つみたてNISAの概要」

https://www.fsa.go.jp/policy/nisa2/about/tsumitate/overview/index.html

加藤 梨里(かとう りり)

ファイナンシャル・プランナー(CFP(R))、金融知力インストラクター、健康経営アドバイザー マネーステップオフィス株式会社代表取締役 保険会社、信託銀行、ファイナンシャル・プランナー会社を経て独立。 専門は保険、ライフプラン、節約、健康経営など。マネーに関する記事のほか、認知症予防、介護予防の観点からのライフプランの考え方や企業向け健康経営など健康とお金に関する執筆実績も豊富。