老後一人暮らしの不安に備える。生活費ともらえる年金は?必要な老後資金をFPが解説

「老後一人暮らしにかかる生活費はいくらなの?」「年金はいくらもらえるの?」「老後資金はどのくらい必要なの?」老後のことは不安なことばかり・・・。この記事では「おひとりさま女性」でも老後を楽しく暮らすために必要な備えについてFPが解説します。

最終更新日:2021年6月23日

この記事の早わかり要約 読了目安時間:

老後一人暮らしに必要な生活費は約14万円、貯金額の目安は約1500万円

賢く楽しく老後を迎えるためには、健康・人付き合い・介護の知識が鍵になる

老後資金はNISAやiDeCoなどの税制優遇制度で賢く増やして準備する

目次

老後一人暮らしをするなら生活費はいくらかかる?

ファイナンシャルプランナーとして受ける個別相談では、貯金額が多くても老後資金の不安をされる人が多くいます。

不安が解消されないのは、将来の生活費や年金額のことなどがわからないからだといえます。まずは統計データを参考に、老後一人暮らしにかかる生活費を見てみましょう。

老後にかかる生活費

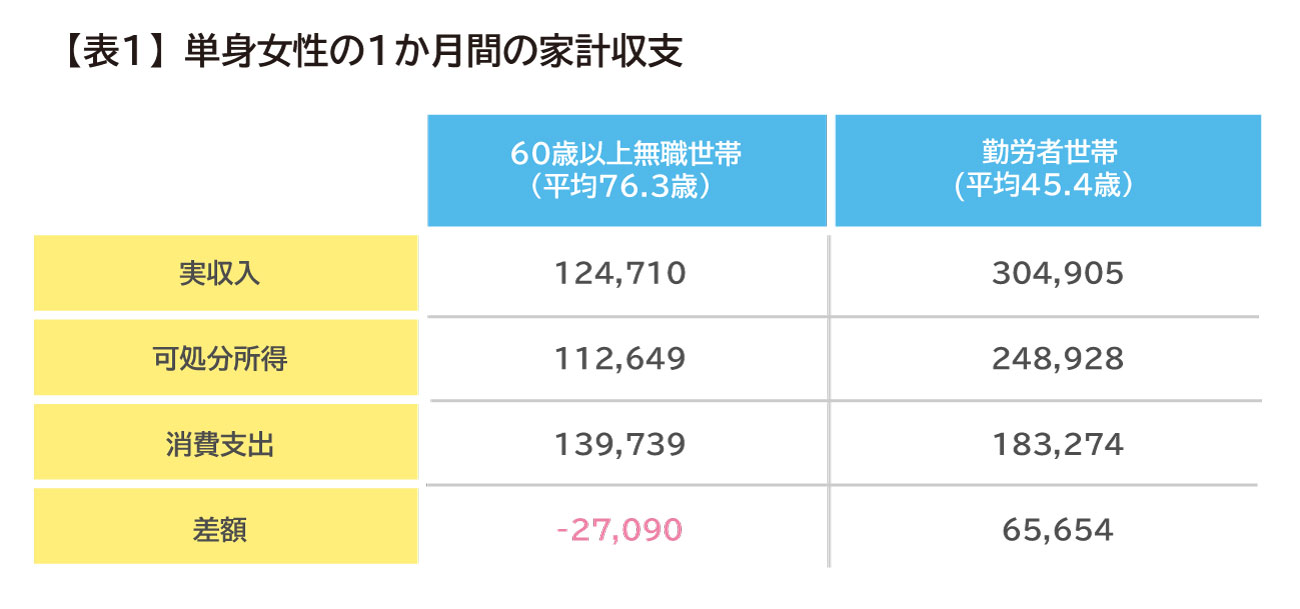

総務省「家計調査報告(家計収支編) 2019年(令和元年)」の調査(表1)によると、60歳以上の単身無職世帯(平均76.3歳)の1か月の生活費は、139,739円で約14万円となっています。

※1 単身女性60歳以上とは、単身無職世帯のこと

※2差額=可処分所得-消費支出

※3総務省「家計調査結果2019年(令和元年)」をもとに筆者作表

この数字はあくまで平均値です。1人1人生活スタイルや価値観が違うため、毎月かかる生活費も当然異なります。

老後の生活費については、現在の生活費を基準に、どのような生活になりそうかを想像して試算してみましょう。

賃貸住宅に住むなら老後資金は多めに考える

総務省「家計調査報告(家計収支編)2019年(令和元年)」の調査によると、一人暮らしをしている65歳以上の女性の持家率は85.9%です。

つまり、女性10人のうち約1.4人は賃貸住宅に住んでいることになります。

では、家賃をいくら払っているかを見てみましょう。総務省の「平成30年(2018年)住宅・土地統計調査」によると、1か月当たり5万5,695円で約5.6万円となっています。

将来も賃貸住宅に住む予定の人は、生活費と家賃を合わせて毎月約20万円は必要になると考えましょう。

老後一人暮らしに必要な貯金額の目安

今度は、老後資金として貯金しておきたい金額を考えてみます。必要となる老後資金は、次の式で計算することができます。

(「老後の収入」 ― 「老後にかかる生活費」)× 老後の期間

「老後の収入」と「老後にかかる生活費」にはどのようなものがあり、老後の期間は何年に設定するとよいのでしょうか。

老後の収入

(1)公的年金

老後の主な収入源は年金です。2021年3月現在の年金制度では65歳から年金を受け取れます。

厚生労働省が発表している「令和元年度(2019年度)厚生年金保険・国民年金事業の概況」によると、現役のときに会社員だった女性が受け取れる平均年金月額(老齢基礎年金と老齢厚生年金の合計)は10万8,813円です。

つまり、1年間に受け取れる年金額は約131万円となります。

しかし、受け取れる年金額は、現在の職業や勤続年数、年収だけでなく、過去や将来の働き方や年金制度への加入年数などによって、1人1人まったく異なります。だからこそ、自分の年金額の目安を知って、将来に備えることが必要なのです。

老後にもらえる年金受給額はいくら?国民年金・厚生年金のしくみや年金額の事例紹介も

自分の年金額を試算する方法として、日本年金機構の「ねんきんネット」があります。

「ねんきんネット」の年金見込額試算では、これまでの年金制度への加入実績をもとに、今後の職業などの試算条件を設定し、年金見込額を試算することができます。ぜひ一度、試算してみましょう。

ここでは、自分の年金額を概算する方法をお伝えします。まず、20歳~60歳までの40年間、国民年金保険料を納めると、65歳から老齢基礎年金が受け取れます。2021年度の1年間の年金額は78万900円です。

会社員の場合は厚生年金に加入しているので、65歳から老齢厚生年金が受け取れます。

老齢厚生年金の年金額は、次の計算式で求めます。

入社してから退職するまでの平均年収(賞与込み) × 勤続年数 × 0.005481

(注1)今回は老齢厚生年金の目安を知ることが目的のため、賞与込みの平均年収を用いることとします。標準報酬月額が65万円、賞与が1回150万円を超える場合はそれが上限となります。

例えば、現役のときの平均年収が300万円、大学を卒業し23歳~65歳まで働くとします。この場合の老齢厚生年金の概算は、次のとおりです。

300万円 × 42年 × 0.005481 = 約69万円

老齢基礎年金約78万円と合わせると、65歳から受け取れる年金額の合計は約147万円となります。

(2)勤労収入

65歳からもらえる年金以外の収入には、勤労収入があります。

現在、60歳定年を採用している会社が多いものの、内閣府「令和2年版(2020年)高齢社会白書」によると、女性のうち5人に3人は65歳まで働くことを選択していて、そのうち5人に4人は、非正規で働いている結果となっています。

また、65歳以降になると、働いている女性は徐々に少なくなるものの、非正規で働いている女性が多くなっています。

では、どのくらいの勤労収入があるかというと、国税庁「令和元年分(2019年)民間給与実態統計調査」では、60歳代前半の女性の平均給与は254万円、60歳代後半で211万円となっています。

(3)その他の収入

年金と勤労収入以外に、企業年金や個人年金保険、不動産による収入などが見込めるようであれば、それらも収入に加えます。

老後の期間

国立社会保障・人口問題研究所「人口統計資料集(2020年版)」によると、2040年には、そのときに65歳になる女性の平均余命(注2)は26.48年となっています。

(注2)ある年齢の人が、その後何年生きられるかという期待値

つまり、いま40歳代の女性が老後を迎える頃には、92歳頃まで生きる人が多いと考えられます。

老後の生活費として準備しておきたい金額の例

今回は、65歳まで働いた場合に、老後の生活費として準備しておきたい金額の計算をします。

老後の収入

(1)年金とその他の収入の手取り額: 表1の60歳以上の可処分所得11万2,649円×12カ月分=約135万円

(2)勤労収入の手取り額:254万円(60歳代前半の女性の平均給与)×80%(注3)=約203万円

(注3)

・可処分所得とは、年金やその他の収入などから所得税、住民税、社会保険料を差し引いた金額のことで、いわゆる手取り収入です。表1の可処分所得は無職単身世帯の数字のため、年金とその他の収入の手取り額とします。

・平均給与の80%を可処分所得とします。

60歳~64歳までの手取り収入:(2)のみ 約203万円

65歳以降の手取り収入:(1)のみ 約135万円

老後にかかる生活費

今回は生活費を60歳~69歳と70歳以上の2段階で考えることにします。

60歳~69歳:35歳~59歳の消費支出18万3,274円×12カ月分=約220万円

70歳以上:60歳以上の消費支出13万9,739円×12カ月分=約168万円

老後の生活費として準備しておきたい金額

(「老後の収入」 ― 「老後にかかる生活費」)× 老後の期間

60歳~64歳 (約203万円 ― 約220万円)×5年 = 約-85万円

65歳~69歳 (約135万円 ― 約220万円)×5年 = 約-425万円

70歳~30年 (約135万円 ― 約168万円)×30年 =約-990万円

以上の計算から、老後の生活費として貯金しておきたい金額は約1,500万円となります。

老後の不安をファイナンシャルプランナーに無料で相談しませんか

生活費以外にかかるお金にはどんなものがある?

持家の維持費用

家を購入している人(住宅ローン完済)や老後は実家で暮らす予定の人は、10年から15年ごとにリフォーム費用を見込んでおきましょう。

リフォーム費用は工事の内容や業者によって様々ですが、老後の期間を40年とすると、少なくとも300万円程度はリフォーム費用として備えておくとよいでしょう。

介護にかかる費用

いつかは、介護が必要になるかもしれません。介護にかかる費用も備えておくとよいでしょう。

生命保険文化センター「生命保険に関する全国実態調査 平成30年度(2018年度)」によると、自宅で介護にかかった費用は、住宅改造や介護用ベッドの購入などの一時費用の合計が平均69万円、月々の費用が平均7.8万円となっています。また、介護期間は平均54.5カ月(4年7カ月)となっています。

同調査の結果では、介護をしたことがある人のうち14.5%の人が、介護期間は10年以上と答えています。余裕をもって介護費用を準備できるのであれば、介護期間は10年以上と考えて計算しましょう。

ゆとりのある老後生活を送るにはいくら必要?

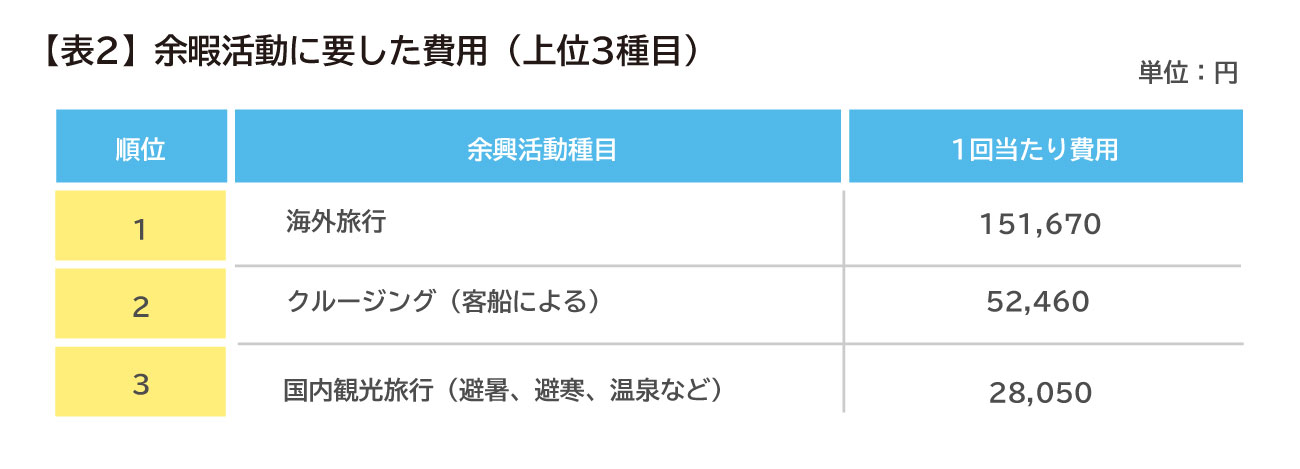

日本生産性本部「レジャー白書2020」によると、余暇活動に使った金額の上位3種目は、「海外旅行」「クルージング」「国内旅行」となっています(表2)。

出典:(公財)日本生産性本部「レジャー白書2020」をもとに筆者作表

旅行やレジャー以外にも、現役のときにはできなかった趣味や教養として、習い事をしたいと考えるようになるかもしれません。

「老後なんてまだ先のこと」と捉えるのではなく、いまから「どんなことをしていたいか」を少しずつ考えていくと、楽しく幸せな老後を過ごすために準備しておく金額が見えてきます。

仮に、習い事が月1万円とし、海外旅行と国内旅行には、年に1回ずつ行くとしましょう。表2をもとに計算すると、余裕資金として年間で30万円は見ておきたいところです。

老後を迎える前に準備しておきたいこと

老後資金を準備することは必須ですが、老後を迎える前に、お金のこと以外で準備しておきたいことがあります。

健康に気をつける

寿命が長くなることで、それだけ自由な時間が増えるわけですが、一方で健康であることが大切です。

健康チェックは、会社員であれば勤務先で毎年受ける健康診断で行えます。また、住んでいる自治体からは、一定の年齢になると各種健康診断の案内が届き、無料のものや少額でオプション検査を追加できるものがあります。

このような健康診断の制度を利用して、年に1度は健康チェックを行い、健康診断の結果で指摘される項目があれば、早めに受診して病気の予防に努めましょう。

社会的孤立を避ける

ひとりで生きるためには何でも1人で解決しなければならないと考えがちです。しかし、高齢になると自分だけではできないことが増えてくるため、周りに助けてもらうことが出てきます。

何かあったら相談に乗ってくれたり駆けつけてくれたりする存在は、長い時間の中で築き上げられた信頼によってできるものです。老後はまだ先のことと捉えるのではなく、職場の人以外と交流することに意識を向けてみましょう。

介護・福祉の知識をつける

内閣府「令和2年版(2020年)高齢社会白書」によると、介護が必要な人は、75歳以上で約3人に1人です。

将来、介護が必要になる可能性は十分に考えられるため、介護や福祉に関する制度やサービスについては、基本的なことだけでも知っておくことが望ましいです。新聞やニュースなどで介護保険の改正について取り上げられているときは、将来のためにチェックしておくようにしましょう。

また、介護や福祉の情報を入手したい場合は、市区町村の担当課(高齢者福祉課・介護保健課など)に問い合わせできることや、全国の市区町村に配置され、介護・医療をはじめとした高齢者の生活全般についての相談窓口である地域包括支援センターがあることも知っておきましょう。

老後資金のために資産運用を始めるなら?

仮に、40歳の人が老後資金の目標額を2,225万円に設定したとします。

「家計の金融行動に関する世論調査(単身世帯調査) 令和元年(2019年)」の調査によると、金融資産を保有する40歳代の金融資産保有額の中央値は375万円となっています。

貯金額を375万円とし、老後資金として65歳までの25年間にわたり1,850万円を積み立てた場合、毎月の積立金額は、下記の計算式より約6.2万円になります。

毎月積立金額=(2,225万円 ― 375万円)÷25年÷12月=約6.2万円

仮に、目標金額は1,850万円のままにして、想定利回り3%の場合なら毎月積立金額はいくらになるでしょうか。金融庁の資産運用シミュレーションを使って試算したところ、毎月の積立金額は約4.2万円となります。

このように、お金に働いてもらうことで、積立金額を下げることができます。積立投資は、運用期間が長いほど毎月の負担が小さくすむため、早くから始めることが大切です。そして、積立投資を始めるなら、税制優遇制度をしっかり活用することで、さらに効率的にお金を増やすことができます。

iDeCo(個人型確定拠出年金)

iDeCo(イデコ)とは、任意で加入できる私的年金の1 つです。

加入者が自分で掛金を60歳になるまで拠出(積立)し、自己責任で運用します。60歳以降に掛金と運用益の合計額を受け取りますが、将来の受取額は運用実績によって変動します。運用商品は提示された中から選択します。

iDeCoでは、掛金、運用益、そして給付を受け取るときに、税制優遇措置があります。

NISA(少額投資非課税制度)

NISAとは、年間120 万円を上限としてNISA口座で上場株式や投資信託などを購入した場合、購入から5年間は、配当・売却益などが非課税となる制度です。NISA口座では、一括投資も積立投資も可能です。

NISAは、2024年に新NISAに生まれ変わることが決まっています。これからNISAを利用しようと考えている人は、制度の内容をしっかりと確認しておきましょう。

つみたてNISA

つみたてNISA とは、2018 年1 月から始まった新たな少額投資非課税制度で、長期の積立・分散投資を促進するために導入されたものです。

購入できる金額は年間40万円までで、購入方法は積立のみとなっており、非課税期間は20年間であるほか、購入可能な商品は、長期・積立・分散投資に適した一定の投資信託に限られています。

通常、投資信託を売却すると、売却益には所得税・住民税として20.315%の税金がかかります。例えば、投資信託の売却益が100万円だった場合、税金を差し引くと手元に残るのは796,850円です。

iDeCo、NISA、つみたてNISAといった非課税制度を活用すれば、税金が差し引かれないため、より効果的に老後資金を増やしていくことができます。

個人年金保険

個人年金保険も私的年金の1つです。

生命保険商品の一種で、保険料を納めると、契約時に定めた時期から年金または一時金として保険金を受け取ることができます。生命保険商品のため、生命保険料控除を受けられるのが特徴です。

「幸せな老後の一人暮らし」は人それぞれ異なります。自分らしい幸せな老後を迎えるためには、このまま一人暮らしをするとしたら「何にいくらお金がかかるか」「どんな生活をしたいのか」「いつまで、どこで、どんな働き方をしたいのか」など、将来を想像してみて、頭に浮かんだイベントや金額を書き出してみましょう。

一人で考えて煮詰まってしまった場合は、ファイナンシャルプランナー(FP)に相談してみましょう。ライフプランが実現できるよう、不足額を補うための解決方法など、具体的にアドバイスがもらえますよ。

※本ページに記載されている情報は2021年3月9日時点のものです

中山 弘恵(なかやま ひろえ)

年間150回を超えるセミナー・研修、年間80回を超える個別相談、生活に関わるお金や制度をテーマにした執筆業務に従事。「わかりやすく丁寧なセミナー」「安心しながら気軽に話せる相談相手」「ストレスなく読み進められるわかりやすい文章」として定評がある。