老後の生活費、夫婦・単身別平均はいくら?もらえる公的年金とゆとりある老後資金とは

老後の生活費はどのぐらいかかるのか、また公的年金の受給額はいくらなのかを、夫婦世帯と単身世帯に分けてまとめました。老後の生活費の収支事例と節約のポイント、ゆとりある老後生活に必要な金額など、老後資金を準備する上でポイントを見ていきます。

最終更新日:2021年5月26日

この記事の早わかり要約 読了目安時間:

公的年金の受給額は、厚生年金か国民年金かによって大きな差がある

夫婦・単身それぞれの老後の生活費を項目別に見ると節約のコツがわかる

ゆとりある老後を送るには公的年金だけでは不足するが、補う方法は複数ある

目次

「公的年金」の受給額はいくら?

厚生労働省「令和元年度(2019年度)厚生年金保険・国民年金事業の概況」によると、現在の公的年金受給額の平均値は、厚生年金加入者では月額14万6,000円、国民年金加入者では5万6,000円となっています。

このように、厚生年金加入者と国民年金加入とでは公的年金の受給額に大きな差があり、厚生年金の方が老後の年金受給額が多く、反対に国民年金は金額が少ない、ということを知っておいてください。

その理由は、国民年金加入者が支払う保険料は一律の月額であるのに対し、厚生年金加入者の保険料は所得額に比例して高くなり、本人と同額を企業がさらに上乗せして支払っており(労使折半)、厚生年金の方が多くの保険料を支払っているためです。

また、上記の受給額の数値をもとにした「夫婦世帯」が受け取る年金受給額は次のようになります。

・夫婦ともに国民年金加入

→ 月額11万2,000円

・1人は厚生年金、1人は国民年金加入(第1号または第3号被保険者)

→ 月額20万2,000円

・夫婦ともに厚生年金加入

→ 月額29万2,000円

なお、国民年金加入者が受け取る年金を「老齢基礎年金」のみとなり、厚生年金加入者が受け取る年金は「老齢基礎年金」に加えて「老齢厚生年金」を受け取る2階建てのしくみになっています。

老後の生活費の平均額は?

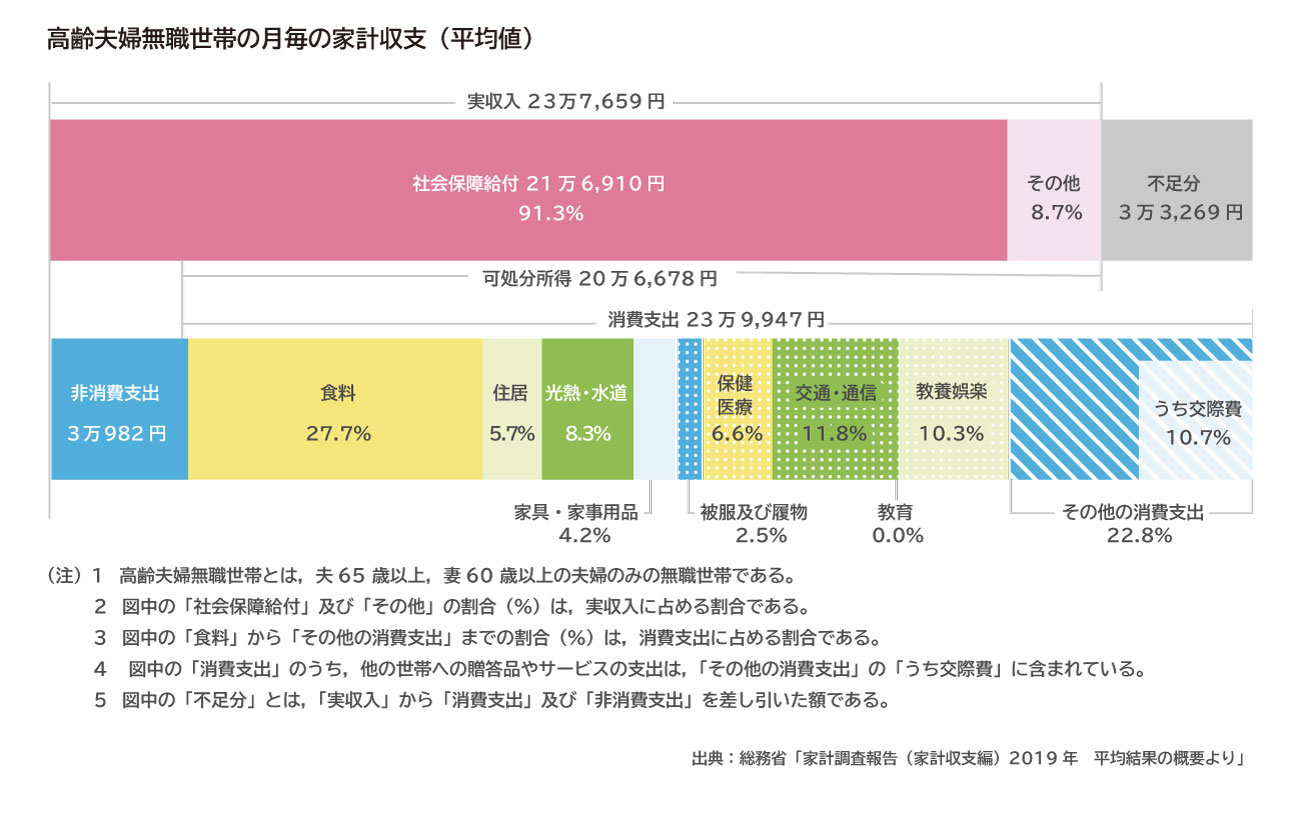

次に老後の生活費がどのくらいかかるのか、「総務省の家計報告(家計収支編)2019年度版」から家計の収支についてその平均値を見てみましょう。まずは夫婦世帯の場合です。

この表は、夫は65歳以上で、妻は60歳以上の夫婦のみで生活する無職世帯についての平均値です。65歳以上でも働いて収入を得ている人の家計とは異なりますので、あくまで参考として見てください。

https://www.soumu.go.jp/menu_news/s-news/01toukei07_01000188.html

高齢夫婦の無職世帯の場合、実収入は月23万7,659円、そのうち公的年金給付(社会保険給付)は月21万6,910円です。また、可処分所得は20万6,678円となっています。可処分所得とは、実収入から、税金や社会保険料などを差し引いた残りの手取り収入のことです。

また、可処分所得よりも消費支出の合計が上回っていて、不足分は3万3,269円となっています。この不足分を、預貯金や退職金を取り崩すなど、何らかの方法によって補いながら生活をしていることになります。

【単身世帯】老後の生活費の平均額

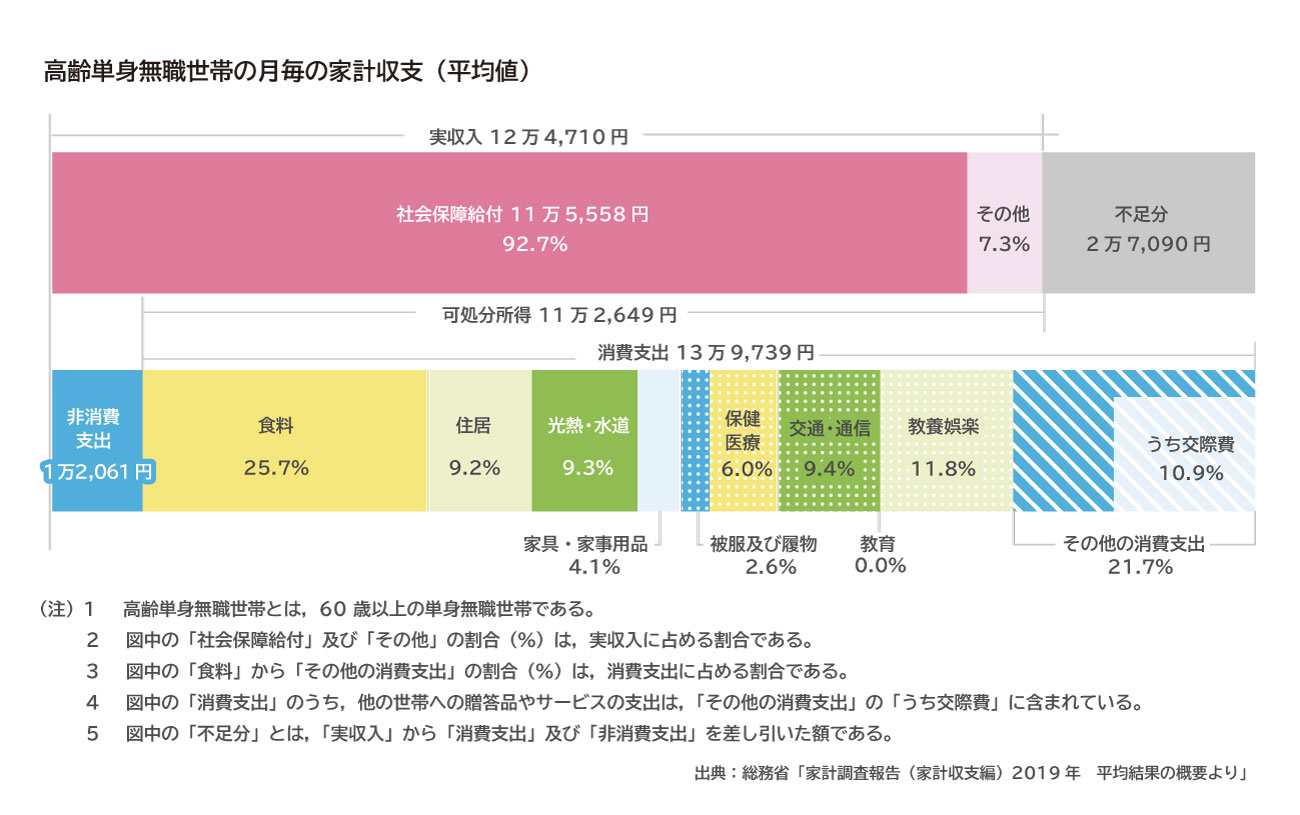

次に、一人暮らしをしている単身世帯の家計の収支について見てみましょう。

この表は、60歳以上の単身世帯のうち無職の世帯についての平均値です。

https://www.soumu.go.jp/menu_news/s-news/01toukei07_01000188.html

高齢単身の無職世帯の場合、実収入は月12万4,710円、そのうち公的年金(社会保険給付)は11万5,558円です。また可処分所得は11万2,649円となっています。可処分所得とは、実収入から、税金や社会保険料などを差し引いた残りの手取り収入のことです。

この場合、不足分は2万7,090円となっています。この不足分を、預貯金や退職金を取り崩すなどの方法によって補いながら生活をしていることになります。

なお、夫婦世帯と比べると収入は約半分ですが、支出は半分よりもやや上回っています。

老後の生活費の内訳と節約のコツ

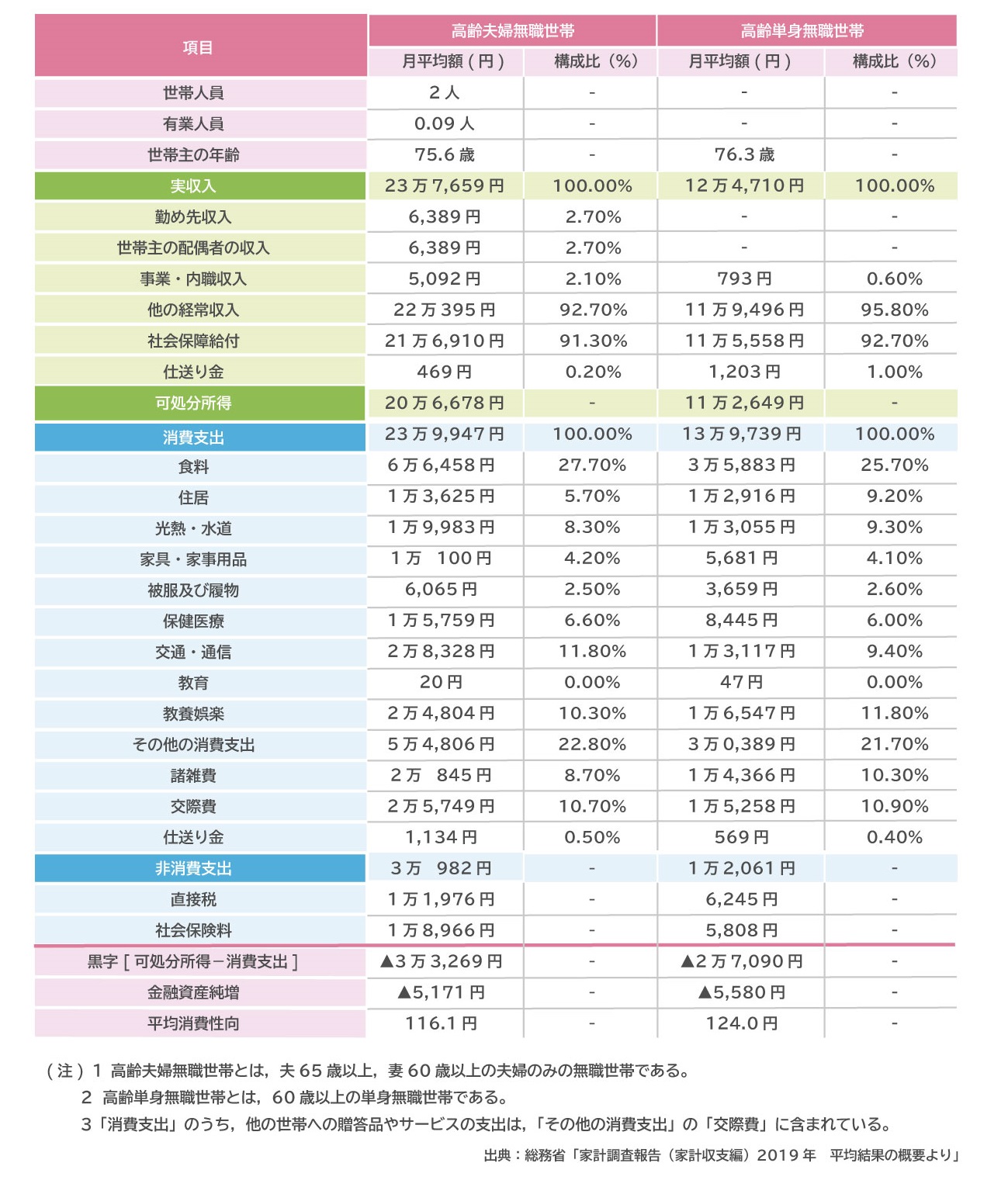

老後の生活を考えるにあたり、次の表を参考にしてください。高齢夫婦無職世帯および高齢単身無職世帯の家計収支の一覧表です。

これもあくまで平均値ではありますが、項目別にどのような支出があるのか、またとくに消費支出額の多い項目は何かなどを見てください。そして、自分の世帯の現在の生活状況と比べて、多いのか少ないのかなど、比較してみてください。

https://www.soumu.go.jp/menu_news/s-news/01toukei07_01000188.html

続いて消費支出の項目ごとに、その内容と節約のコツを、支出が多い順に見ていきましょう。

食料費

一番多い支出というとやはり食費です。夫婦世帯の場合は月額6万6,458円、単身世帯の場合は月額3万5,883円となっています。

これは1人当たり1日3食で約1,100円ぐらい、ということになりますので、例えば毎日1食でも外食してしまうとかなり厳しい予算になってしまいます。なるべく費用を減らすには、自炊を増やして予算を抑えることが得策です。

安くて美味しい食材や、日持ちのする食材やレシピなどを楽しみつつ研究したり工夫したりすることで少しでも節約できると理想的です。また、現役世代から続く食生活の習慣も影響しますので、老後に限らず普段から心がけることで、将来的にも自分や家族を支えることに繋がります。

その他の消費支出

その他の消費支出とは、「諸雑費・交際費・仕送り金」などを合わせた支出です。夫婦世帯の場合は月額5万4,806円、単身世帯の場合は月額3万389円となっています。とくに交際費の使い過ぎに気を付けて、ここはやはり毎月の予算をオーバーしないように意識を持つことが大切です。また、子どもや孫にお金を出したり、何か買ってあげたいと思う気持ちをコントロールすることも重要でしょう。

交通・通信費

夫婦世帯の場合は月額2万8,328円 、単身世帯の場合は月額1万3,117円となっています。携帯電話を格安スマートフォンなどに変えることで月々の固定費を下げることに繋がります。

教養娯楽

夫婦世帯の場合は月額2万4,804円 、単身世帯の場合は月額1万6,547円となっています。単身世帯の方が1人当たりで使う教養娯楽費用が多くなってしまいがちのようです。単身の人はこの部分の節約を意識した方がいいでしょう。

ただし、生きていく上で、こうした費用は重要なものでもあります。毎月予算を決めて有効活用するようにしましょう。

光熱費・水道費

夫婦世帯の場合は月額1万9,983円 、単身世帯の場合は月額1万3,055円となっています。公共料金ですので外せない費用ではありますが、電気の自由化などにより費用を落とせる可能性もあります。これまでなんとなく以前のまま利用してきた人はこの機会に見直してみましょう。

保健医療費

夫婦世帯の場合は月額1万5,759円、単身世帯の場合は月額8,445円となっています。医療費はむしろ節約はせずに、早めの治療を心がけて医療機関を活用しながら、長く元気でいる方が結果的に他の費用を下げることになります。

住居費

夫婦世帯の場合は月額1万3,625円、単身世帯の場合は月額1万2,916円となっています。ただし、住居にかかる費用は、持家の人で住宅ローンが終了している場合はほとんどかからない部分となり、反対に借家などで、賃貸で住んでいる人にとってはもっと高額になる部分です。

つまり住居にかかる費用は平均値がもっとも当てにならない部分です。ですから、ここは自分が将来どのような住宅環境で生活することになるのかという具体的なプランを踏まえて、自分なりの予算を考えていく必要があります。

具体的に、老後の生活を考えるときに持家と借家とどちらがいいのか?という議論はテレビや雑誌でも見かけることがありますが、どちらにもそれぞれにメリット・デメリットがあり、「選ぶ方法によって老後のライフプランの立て方が異なる」ということになります。そして、自分の現状や将来を総合的に考えて、無理のない方法を選ぶのが正解といえるでしょう。

参考までに、持家と借家それぞれにどのようなメリットとデメリットがあるのかを見てみましょう。

【持家のメリット】

・老後に家賃を払い続ける負担がありません。

・間取りを変更したり、好みの内装に変更したり自由にリフォームができます。

・バリアフリー仕様への改修が可能。

・ローンが残っている状態で、世帯主にいざということがあった場合でも、団体信用生命保険に加入していると住宅ローンの支払いがなくなります。

・持家を担保に住んだままで、老後の生活資金を借入れできる「リバースモーゲージ」という方法を使える場合があります(※)。リバースモーゲージは、契約者が死亡後に担保にした住宅を売却することで一括返済できるため、元金を毎月返済する必要がない制度です。

「リバースモーゲージ」わが家は審査に通る?メリット・デメリットと注意点を徹底解説

※各種の条件がありますので、詳しくは金融機関などに確認してください。

【持家のデメリット】

・家族構成やライフスタイルの変化があっても簡単に住み替えできません。

・住み替えによる家の売却では、思っている金額で売れなかったり買い手がつかなかったりする場合もあります。

・注意点として、持家の住宅ローンが完済されていても、老後に介護に向けてリフォームする必要が生じる可能性が高いことを考慮し、予算を確保する必要があります。

【借家のメリット】

・家族構成や住環境の変化に応じて、その都度ライフスタイルに合った広さや家賃の物件に引越しできます。

・年収の低下や隣人トラブルなどでも気軽に引っ越しできます。

・最終的に老後は老人ホームや高齢者住宅にいくという選択肢を残せます。

【借家のデメリット】

・家賃を払い続けなければならない、という老後に向けての精神的な不安が残ります。

・改築、壁に穴を開けるなど自由にリフォームすることはできません。

老後も賃貸に住める?メリットデメリットを50代に向けてFPが解説

家具・家事用品費

夫婦世帯の場合は月額1万100円、単身世帯の場合は月額5,681円となっています。

無計画な買い物を減らし、工夫して長く使えるものを増やすことで、少しでも費用を落とすことがコツといえそうです。

被服および履物費

夫婦世帯の場合は月額6,065円、単身世帯の場合は月額3,659円となっています。この費用は、毎月の予算をしっかりと決めて、それ以上は買わないということに徹することが大切です。

老後資金は「どのような老後を送りたいか」で決まる!

上記のデータによると、不足分は夫婦世帯の場合で毎月3万3,269円、単身世帯の場合は2万7,090円で、平均寿命で考えると定年以降の老後は30年以上続くことになりますから、単純計算でも、不足額は夫婦世帯の場合で約1,200万円、単身世帯で約1,000万円ということになります。

この不足分を補うぐらいの預貯金があれば大丈夫なのか、というと、必ずしもそうともいえません。

このデータは定年後無職で収入を得ていない世帯の平均値です。無職の理由には、病気やケガで働けない場合もあるでしょうし、または貯蓄や退職金などに余裕があり、働く必要のない人たちも含まれています。

そのため、人によっては不足分がもっと少ない場合もあれば、逆にもっと多くなるということもあり、実際の金額は人によって異なることになります。

また、老後は平均値よりも少しは余裕のある生活を送りたいと思っている人や、旅行や趣味にもっと時間をかけたい人もいるのではないかと思います。そうなるともっと不足するということになります。

このように、必要となる老後資金考え方は、「自分がどのような老後に送りたいか」によって異なることになります。

最低限必要な老後資金の目安は?

財団法人生命保険文化センターの「生活保障に関する調査/令和元年度(2019年度)」によると、老後に最低限必要とされる「最低日常生活費」の平均値は次のようになっています。

●夫婦世帯の場合→ 月平均22万1,000円

単身者の場合はその半分と考えると次の数値です。

●単身世帯の場合→ 月平均11万500円

ゆとりのある老後資金の目安は?

続いて、ゆとりある老後生活費について、同じく財団法人生命保険文化センターの「生活保障に関する調査/令和元年度(2019年度)」によると、次のようになっています。

●夫婦世帯の場合→ 月平均36万1,000円

●単身世帯の場合→ 月平均18万500円

必要最低限の生活費に対して、ゆとりある生活をする場合は、ひとりについて月7万円、夫婦で月14万円の違いがあります。

冒頭で、現在の公的年金受給額の平均値を紹介していますが、つまり公的年金だけでは、ゆとりのある老後生活を送るのは難しいことがわかります。そして、そのための対策を考えていく必要があります。

老後資金を準備するいくつかの方法

ゆとりある老後を目指して不足分を補うには複数の解決方法があります。

まずは、定年後も元気に働き収入を得ることで不足分をカバーする方法があります。例えば定年後、月額15万円収入を得て10年間働けばそれだけで1800万円になります。

退職金のある人は、これをうまく活用していく方法もあります。ただしそのためには計画的に利用しながら資産運用もしていくなどの方法を考える必要があります。

持家があり、将来その家を受け継ぐ人がいないときには、前述のリバースモーゲージを活用する方法もあります。

また、早いうちから老後の資産形成を心がけ、そのために有効な複数の金融商品から自分に合ったものを見つけていくこともポイントとなります。

こうした複数の方法の中から、自分に合った具体的方法を知りたい人や 不足する金額がどのぐらいになるか不安を持った人、自分は大丈夫なのか心配がある人など、老後の生活費について考えたいときには「ファイナンシャル・プランナー」に相談するのが有効な解決策になるでしょう。

ファイナンシャルプランナーに、現在の自分の給与明細や年金定期便などを持参し、将来どのような老後生活を送りたいのかの要望、現在の家計の収支状況や資産状況、住宅ローンの状況などを伝えることで、具体的な数値と、それぞれに合った資産形成の方法や有利な金融商品など、解決策や有効な情報をアドバイスしてもらえます。是非活用をしてみてください。

※本ページに記載されている情報は2021年2月17日時点のものです

森田 直子

保険ジャーナリスト。保険・金融分野専門の執筆家で、庶民感覚のわかりやすい文体に定評がある。保険WEBサイト、保険会社ご契約のしおり、業界紙連載、書籍など執筆実績多数。大学講師や業界内外での講演など幅広く活動。保険業界メールマガジンinswatch発行人。書籍『保険営業で成長するための~無知の知のススメ』、『就業不能リスクとGLTD』、『あなたの保険は大丈夫?』など。