年金はいつからいくらもらえる?今の20~30代が老後に備え準備しておくべき事

今の20~30代の人は、年金をいつからいくらもらえるのか、とても気になっていると思います。公的年金である老齢基礎年金、老齢厚生年金の仕組みを知って、将来受給できるおおよその年金額、今から考えられるリスクを知り、老後の備えの準備をしましょう。

最終更新日:2020年9月30日

目次

公的年金の種類を理解しよう

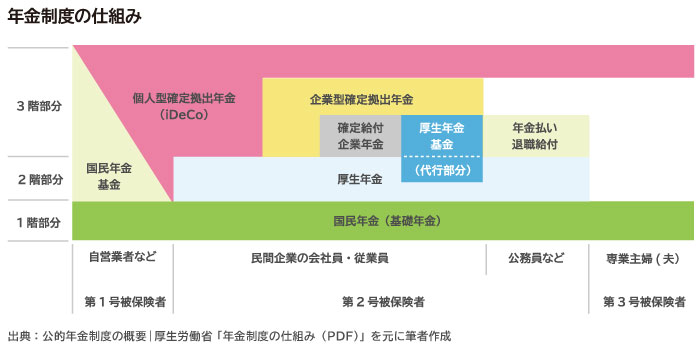

20歳以上60歳未満のすべての人が加入する国民年金(基礎年金)と会社員や公務員が加入する厚生年金を合わせたものを公的年金といいます。

現在の年金制度は、公的年金である1階部分の国民年金と2階部分の厚生年金に、3階部分のiDeCo(個人型確定拠出年金)や企業年金など、公的年金を補うための私的年金を組みあせた3階建ての構造になっています。

年金制度の仕組み

出典:公的年金制度の概要|厚生労働省 「年金制度の仕組み(PDF)」を元に筆者作成

国民年金に加入した人が老後に受け取れる年金を老齢基礎年金といい、厚生年金に加入した人が老後に受け取れる年金を老齢厚生年金といいます。

国民年金は自営業者や学生などが対象となる第1号被保険者、会社員や公務員などが対象となる第2号被保険者、専業主婦(主夫)など第2号被保険者に扶養されている配偶者が対象となる第3号被保険者に分かれています。

このうち第2号被保険者は厚生年金に加入することで、国民年金と厚生年金の両方を満たし、将来、老齢基礎年金と老齢厚生年金の両方を受け取ることができます。

*保険料の払い方

自営業者や学生など、国民年金のみに加入している第1号被保険者は、毎月の保険料を自分で納めます。国民年金は国内に住んでいる20歳以上60歳未満のすべての人に加入が義務付けられているため、学生であっても20歳になったら保険料を納めなければなりません。

ただし、経済的理由などで保険料を納めることが難しい場合は、保険料免除制度を利用できます。申請をして認められるとその期間は保険料を納めたものとして扱われます。保険料の支払いが厳しいと感じたら、未納期間としないためにも、必ず申請しましょう。

会社員などの厚生年金に加入している第2号被保険者は、毎月の保険料を会社と折半で負担します。折半された保険料は毎月の給料から天引きされます。

専業主婦(主夫)など第2号被保険者に扶養されている第3号被保険者は、厚生年金制度により、保険料を負担する必要がありません。

年金はいつから、いくらもらえる?

毎月の保険料を納め続けて思うことは、年金はいつからもらえるのか、いくらもらえるのかということでしょう。今の20代~30代が受給する老齢基礎年金と老齢厚生年金、それぞれを見ていきましょう。

*老齢基礎年金

<いつから>

保険料納付済期間(保険料免除期間を含む)が10年以上あれば、65歳から支給されます。なお、年金の繰上げ、繰下げ受給を選択すれば、65歳の前後5年間について、受給の開始時期を選ぶことができます。これについては次の項目で詳しく説明します。

<いくら>

年金額は以下の式で求めることができます。

78万1,700円(※)×保険料納付月数÷480=老齢基礎年金の受給額

※2020年4月分からの満額の年金額

480というのは20歳から60歳まで納めると40年となり、それを月数にしたものです。すべての期間納めていれば、満額が受け取れます。月にすると6万5,000円ほどです。

*老齢厚生年金

<いつから>

老齢厚生年金には65歳前に支給される特別支給の老齢厚生年金と65歳から支給される本来の老齢厚生年金があります。

特別支給の老齢厚生年金は支給開始年齢が段階的に引き上げられ、1961年4月2日以後に生まれた男性、1966年4月2日以後に生まれた女性からは65歳からの支給となっています。こちらも年金の繰上げ、繰下げ受給を選択することができます。

<いくら>

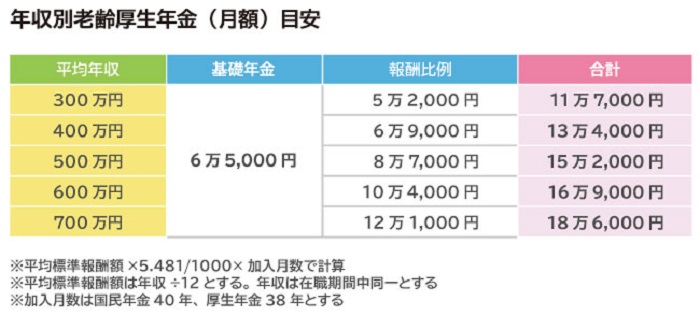

老齢厚生年金は、基礎年金に「報酬比例」の年金が上乗せされます。報酬比例とは、読んで字のごとく、報酬(給与など)に比例して金額が変わる年金です。計算式は少し複雑なので、ここでは年収別に試算した結果を年金額(月額)の目安としてご紹介します。

※平均標準報酬額×5.481/1000×加入月数で計算

※平均標準報酬額は年収÷12とする。年収は在職期間中同一とする

※加入月数は国民年金40年、厚生年金38年とする

現制度においては、今20代~30代の人たちの老齢基礎年金、老齢厚生年金の支給開始年齢は65歳となっていますが、今後この基準が変わる可能性もありますので、年金制度の動向を注視していく必要があるでしょう。

2020年度の夫婦2人分の老齢基礎年金を含む標準的な年金の月額は22万724円(※1)となっています。これに対し、夫婦2人で老後生活を送る上で必要と考える「最低日常生活費」は月額で平均22万1,000円という調査結果があります。(※2)

ほぼ同額ですが、生活費については最低日常生活費であり、同調査の「ゆとりある老後生活費」は平均36万1,000円(※2)という結果になっています。ゆとりある生活を考えると14万円の不足となります。年金だけでは厳しいといえそうです。

※1平均的な収入(賞与含む月額換算43.9万円)で40年間就業した場合に受け取る年金(老齢厚生年金と2人分の老齢基礎年金)の給付水準

出典:2020年4月分からの年金額等について|日本年金機構より

※2出典:生命保険文化センター「生活保障に関する調査」/2019年度より

年金の繰上げ、繰下げ受給とは

老齢基礎年金、老齢厚生年金ともに、原則、65歳からの受給となりますが、希望することで60歳から70歳までの期間、年金の開始時期を選ぶことができます。

65歳前に繰上げ受給をすると年金額が減額され、65歳以降に繰下げ受給をすると年金額が増額されます。

年金額の減額、増額は生涯にわたって続き、また、途中で変更や取り消しができないため、慎重に検討してから決めた方がよいでしょう。

●繰上げ減額率=0.5%×繰上げた月数

●繰下げ増額率=0.7%×繰下げた月数

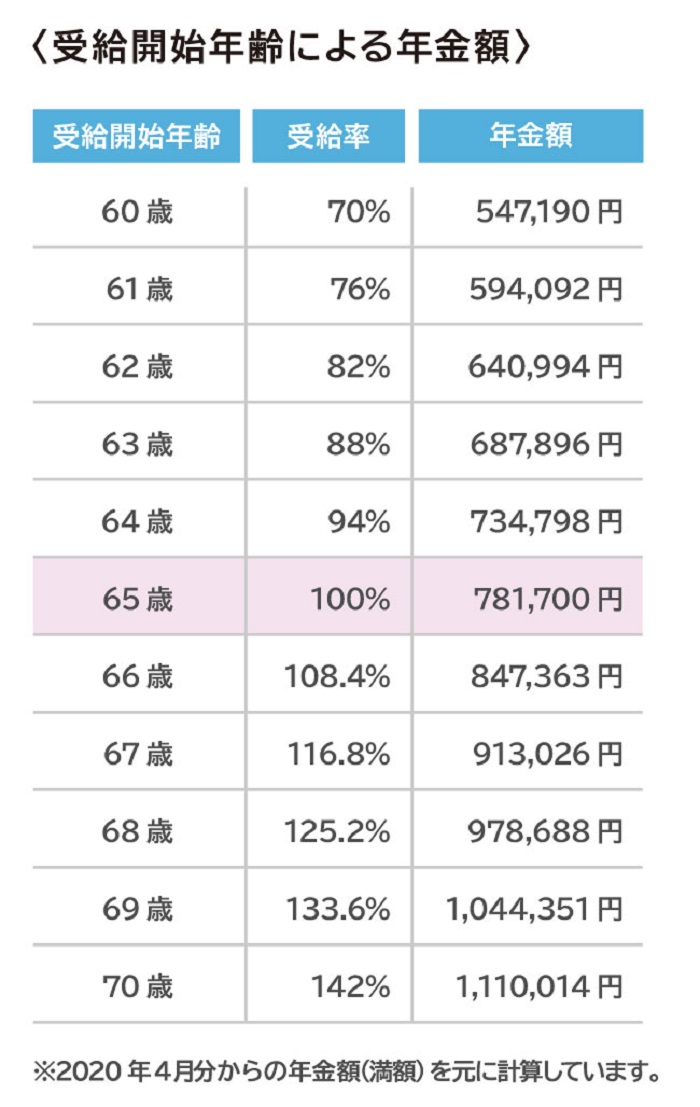

*年金の受給年齢による年金額

※2020年4月分からの年金額(満額)を元に計算しています。

60歳から開始した場合と70歳から開始した場合とでは、年金額は倍以上違ってきます。

とは言え、70歳になってすぐに亡くなってしまったら、60歳からもらっていた方が得だったとなります。何歳まで生きるかがわからない以上、どの方法が得なのかはわかりません。

しかしながら、日本人の平均寿命が今後も伸びていくことを考えると、少しでも遅らせて、受給額を増やすことは有効な方法となります。

繰上げ受給をした場合、16年8カ月はしなかった場合よりも多くなり、それ以降は、65歳から受給した方が多くなります。一方、繰下げ受給をした場合は、11年10カ月までは、しなかった場合の方が多くなり、それ以降は、繰下げた方が多くなります。

繰上げ受給の分岐点は76歳、繰下げ受給の分岐点は81歳あたりと考えると、自分がどのくらい長生きできるかが一つの判断材料になると思います。

(注)2020年の年金制度改正法によって、年金の繰上げ、繰下げ受給による年金の受給開始時期の選択が60歳~70歳の間から60歳~75歳の間に拡大されることになりました。実施時期は2022年4月1日からとなっています。

今20代~30代の人が高齢者になる頃に考えられるリスク

公的年金は、現在働いている現役世代が払った保険料を高齢者の年金給付に充てることで成り立っており、「世代間の支え合い」に基づいた制度です。

このような方法を賦課方式と言います。これに対し、自分で積み立てたものを将来自分が受け取る形を積立方式と言います。iDeCoや企業年金などの私的年金がこれにあたります。

賦課方式の場合、少子高齢化や寿命の延びが原因で、年金給付に対し保険料収入が減っていくことが懸念されます。そのため、年金額の調整や支給開始時期の調整が行われることは想定しておくべきでしょう。

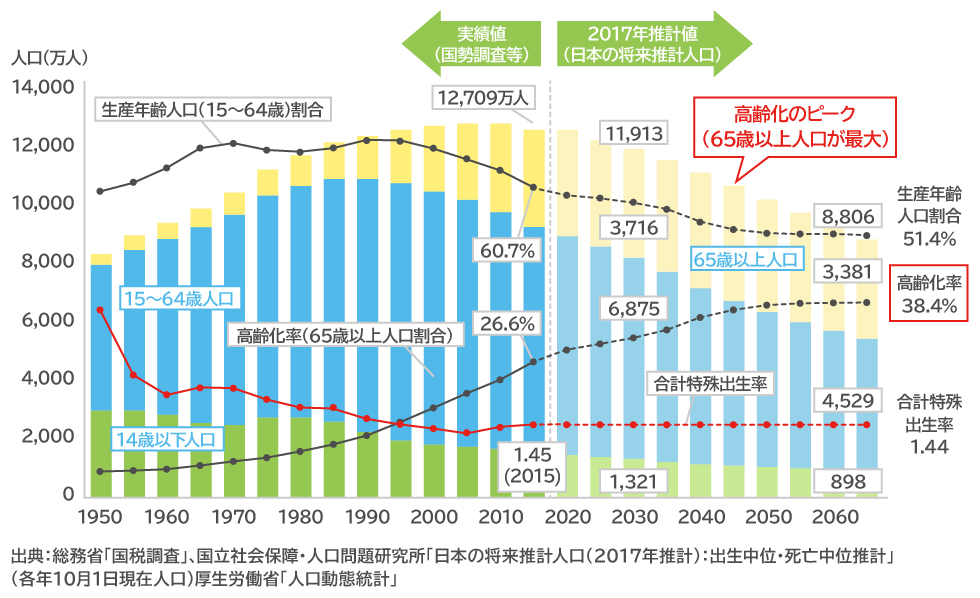

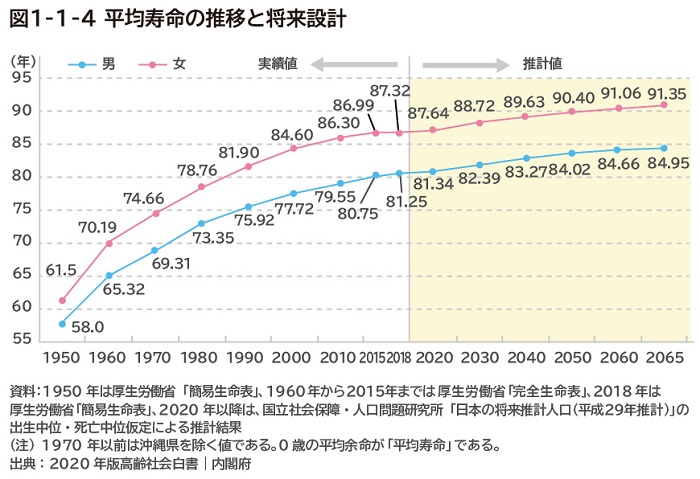

今の20代~30代の人が高齢者となる2065年には高齢化率が38.4%となり、5人に2人が65歳以上、人口は9,000万人を割り込むと厚生労働省は試算しています。

また、内閣府が出している高齢社会白書によると、2065年には平均寿命が男性85歳、女性は91歳になると見込んでいます。

出典:2020年版高齢社会白書|内閣府

65歳以上人口と15~64歳人口の比率は、2015年で65歳以上の者1人に対して現役世代は2.3人であるのが、2065年には65歳以上の者1人に対して現役世代は1.3人になります。

ほとんど現役世代が1人で支えているようなものです。

このような状況下では、保険料収入だけでは工面できないことは明らかです。そこで、年金額を減らす、さらに年金の支給開始年齢を引き上げることが年金制度を維持するために不可欠となっていくわけです。

年金額を減らす方向は、マクロ経済スライドによってすでに実施されています。

*マクロ経済スライドとは

マクロ経済スライドとは、そのときの社会情勢(現役人口の減少や平均余命の伸び)に合わせて、年金の給付水準を自動的に調整する仕組みです。

本来であれば、物価や給与水準が上昇すれば、それに合わせて年金額も上昇するはずですが、少子高齢化が急速に進む中では、現役世代の負担が重くなって、果ては年金制度そのものが危うくなってしまいます。

そこで、物価や賃金の上昇ほどには年金額を増やさない仕組み=マクロ経済スライドを取り入れ、これによって長期的に年金の財政を安定させていくことを目指しています。

2020年度は、2004年の制度導入以来、2015年度、2019年度に続き3回目の発動となりました。賃金上昇率0.3%に対し、年金額は0.2%増に抑えられました。

これは実質的に年金の受給額がカットされたことになります。

*年金の支給開始年齢の引き上げはある?

現状では、受給資格期間10年を満たしていれば、原則65歳から支給されます。

2020年の年金制度改正法によって、先述した「年金の繰上げ、繰下げ受給」による年金の受給開始時期の選択が、2022年4月1日から60歳~75歳の間に拡大されることになりました。

あくまでも、65歳支給が原則であり、選択によって75歳まで繰下げることができるという話なので、これによって開始年齢の引き上げとはなりませんが、日本の高齢化率および現役世代の減少を考えると、今20代~30代の人たちが高齢者となる頃、支給開始年齢が70歳まで引き上げられる可能性は大いにあるのではないでしょうか。

このように、今20代~30代の現役世代は、年金額が抑えられることに加えて、年金の支給開始年齢が上がる可能性もあり、老後生活の厳しさが予想できます。しかし、このまま悲観的になっていても仕方ありません。

今20代の人は高齢者になるまで40年以上の時間があります。この時間は宝と言ってもいいでしょう。今から準備をすることで、状況は大きく変わる可能性があります。

公的年金だけでは厳しい時代に備えるために

*私的年金制度を利用する

公的年金の不足分を補う方法として、私的年金制度があります。大きく分けて、「企業が福利厚生の一環として実施する年金」と「個人が任意で加入する年金」があります。

<企業が福利厚生の一環として実施する年金>

・企業型確定拠出年金

・厚生年金基金

・確定給付企業年金

<個人が任意で加入する年金>

・個人型確定拠出年金(iDeCo<イデコ>)

・国民年金基金

会社員の場合、まずは会社の年金制度を確認しましょう。

掛金の負担者は原則企業となり、入社と同時に自動的に加入となるケースと、加入するかどうかを選択できるケースがあります。

会社員に限らず、誰でも加入できるのが個人型確定拠出年金(iDeCo)です。加入対象者によって、掛金の上限額が決まっています。

iDeCoには3つの税制のメリットがあります。

(1) 掛金の全額所得控除

(2) 運用益が非課税

(3) 受け取り時の税制優遇

たとえば自営業者であれば、月額6万8,000円まで掛金を拠出でき、その全額が所得控除となるので、所得税率が20%であれば、最大で年間24万4,800円(所得税と住民税あわせて)の減税となります。

掛金の控除は加入期間ずっと行われるので、iDeCoのメリットを最大限に享受したいのなら、早いうちから始めることが肝要です。だたし、60歳までは原則解約ができないため、途中でまとまった資金が必要になった時などに対応できません。そうした部分がデメリットに感じる人は、次のつみたてNISAを利用するとよいでしょう。

*つみたてNISAを利用する

つみたてNISAとは、少額からの長期・積立・分散投資を支援するための非課税制度です。

20歳以上であれば誰でも利用することができ、年齢の上限がないので、60歳以降も利用ができます。積み立てた資金はいつでも引き出すことができます。

限度額は年間40万円、最長20年間、非課税で運用ができます。投資対象は金融庁が定めた基準を満たす「投資信託」及び「ETF」となっていますので、初心者でも運用がしやすくなっています。

*まとめ

今の20代~30代の人たちは、公的年金だけで生活するのは非常に厳しい世代と言えるでしょう。年金の支給開始年齢が引き上がれば、それまでの期間、生活していくためには仕事を続けなければなりません。

年金額も充分ではないことが考えられますので、自助努力によって、老後資金の不足分を準備しなければならないでしょう。

私的年金である企業型確定拠出年金と個人型確定拠出年金(iDeCo)、そしてつみたてNISAは投資であることに留意してください。増えることもあれば減ることもあります。確定拠出年金は元本確保型の商品もありますが、口座管理手数料(※)がかかりますので、低金利時代では、利息以上に手数料がかかることが考えられます。

※企業型確定拠出年金の場合は会社が負担

一方で、給付が確定している年金(その他の企業年金や国民年金基金)は、インフレに弱くなります。投資型の商品を併用するなどして、リスクを分散するとよいでしょう。

自営業者の場合を見てみましょう。iDeCoの掛金の上限額は国民年金基金と合わせてのものとなります。国民年金基金の現在の予定利率は1.5%となっており、銀行の定期預金と比べてはるかに高いことがわかります。

つまり、元本を確保したい分は国民年金基金、リスクを取って増やしたい分はiDeCoと分けることで、投資のリスクとインフレのリスクを分散して減らすことができます。

老後資金の準備は早いうちから始めることで、時間を味方にし、効率よく貯めることができます。20代~30代の世代はそれが可能です。老後を豊かに過ごすためにも、是非“もう一つの年金”を試みてほしいと思います。

どんな方法で準備したらいいのか迷ったら、ファイナンシャルプランナーなどの専門家に相談してみるのもいいと思います。将来の安心のために、今から始めましょう。

※本ページに記載されている情報は2020年9月24日時点のものです

【参考文献】

公的年金制度の概要|厚生労働省

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/zaisei01/index.html

令和2年4月分からの年金額等について|日本年金機構

https://www.nenkin.go.jp/oshirase/topics/2020/20200401.html

令和2年度の年金額改定について|厚生労働省

https://www.mhlw.go.jp/stf/houdou/0000191631_00006.html

老齢厚生年金(昭和16年4月2日以後に生まれた方)|日本年金機構

https://www.nenkin.go.jp/service/jukyu/roureinenkin/jukyu-yoken/20200306.html#PTOP

老後の生活費はいくらくらい必要と考える?|公益財団法人 生命保険文化センター

https://www.jili.or.jp/lifeplan/lifesecurity/oldage/7.html

高齢社会白書について – 内閣府

https://www8.cao.go.jp/kourei/whitepaper/index-w.html

年金額0.2%増に抑制 20年度、マクロスライド2年連続 :日本経済新聞

https://www.nikkei.com/article/DGXMZO54787020U0A120C2MM0000/

年金制度改正法(令和2年法律第40号)が成立しました|厚生労働省

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000147284_00006.html

将来の公的年金の財政見通し(財政検証) |厚生労働省

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/zaisei-kensyo/index.html

iDeCoで得する人、損してしまう人 | iDeCo(イデコ) | 松井証券

https://www.matsui.co.jp/ideco/advice/profit/

石倉 博子

女性のためのお金の総合クリニック「エフピーウーマン」認定ライター 1級ファイナンシャルプランニング技能士、CFP®認定者 “お金について無知であることはリスクとなる”という私自身の経験と信念から、子育て期間中にFP資格を取得。実生活における“お金の教養”の重要性を感じ、生活者目線で、分かりやすく伝えることを目的として記事を執筆中。 エフピーウーマン(https://www.fpwoman.co.jp/)