FPが解説!50代から備える、老後の医療費

老後生活にかかるお金が心配という人は多いですが、50歳を過ぎた頃から気になり始めるのが老後の医療費ではないでしょうか。FPが老後にかかる医療費の平均を解説し、50歳からの医療費の備え方をご紹介します!

目次

老後にかかる医療費実態

まず気になることは、「老後にどれだけ医療機関のお世話になるようになるのだろうか」いうことではないでしょうか。こればかりは個人差があるものですが、日本でかかっている医療費の傾向は把握しておきたいものです。大体でも医療にかかるお金の状況が掴めれば、わからないことによる不安が薄れ、備えもしやすくなります。

・年齢を重ねるごとに増える診療件数

厚生労働省の資料で年齢階級別の1人当たり受診率を確認できますが、入院・入院外ともに、年齢が上がるほど受診率が上がる傾向にあることがわかります。

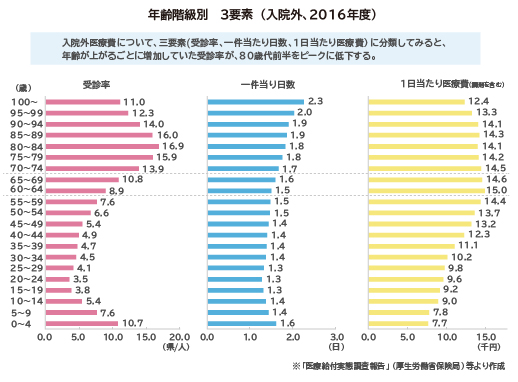

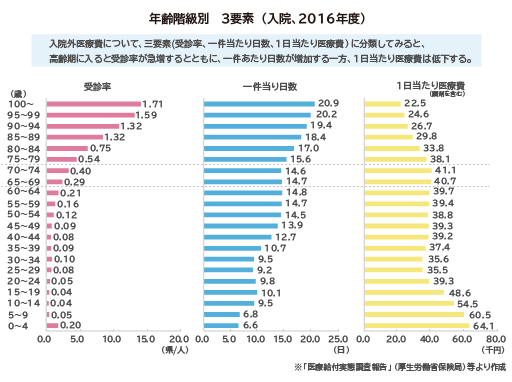

年齢階級ごとに上がる1人当たり受診率(2016年度)

出典:厚生労働省「年齢階級別 三要素(入院外、2016年度)」および「年齢階級別 三要素(入院、2016年度)」

これを見ると、通院(入院外)では、20歳以降84歳までずっと受診率が上がっていっていることがわかります。ピークの80歳~84歳では、1人当たり平均16.9件の医療機関を受診していることになります。ちなみにここでいう受診とはレセプトの件数を表します。

一方で、入院に関しては40歳以降生涯にわたり受診率は高くなっています。1人当たり件数は通院に比べて少ないものの、高齢期に入って急増する様子がわかります。

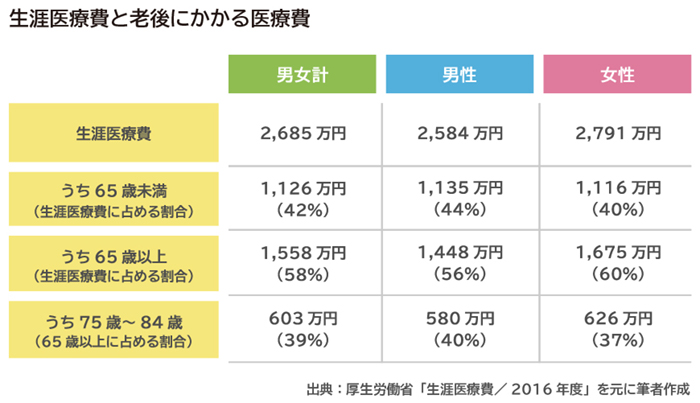

・生涯医療費の約6割が65歳以降にかかる

受診件数や入院日数が伸びるとともに、気になるのが医療費です。厚生労働省の調査データに「生涯医療費」というものがありますが、これは、ざっくり言うと、「1人の人が生涯で必要となる平均医療費がどの程度かを推計したもの」です。もちろん物価や経済状況、医療技術などが変われば医療費自体も変わってきますが、年齢階級別1人当たり国民医療費および年齢階級別死亡率が当該年度から変化しないと仮定した上で推計されている値です。

2016年度の生涯医療費は、男女平均で2,685万円。うち65歳未満が1,126万円で、65歳以上が1,558万円です。65歳になってからの医療費が一生分の約58%を占めている計算になります。

ちなみに、最も医療費がかかっている年齢帯が75歳~84歳までの10年間。先に見た受診率でも高齢期に入ってからの急激な伸びを確認しましたが、75歳~84歳までの10年間で603万円かかっています。

・自己負担はどれぐらい?

年金生活に入り10年経つ頃からかかる医療費が大きくなると思うと、やはり経済的な面で不安を感じてしまう人は多いと思います。しかし、上で見た医療費の金額は1人にかかる医療費全体の金額で、医療保険が負担する金額と患者の自己負担分を合わせた金額です。少しは安心されたでしょうか。

「国民皆保険制度」の下にある日本では、全ての人が何らかの公的医療保険に加入しており、それはリタイア後でも同じです。年齢によって1割~3割と自己負担割合は変わりますが、上記で見た金額のうち、自分で負担すべき金額のみ支払えば良いことになります。

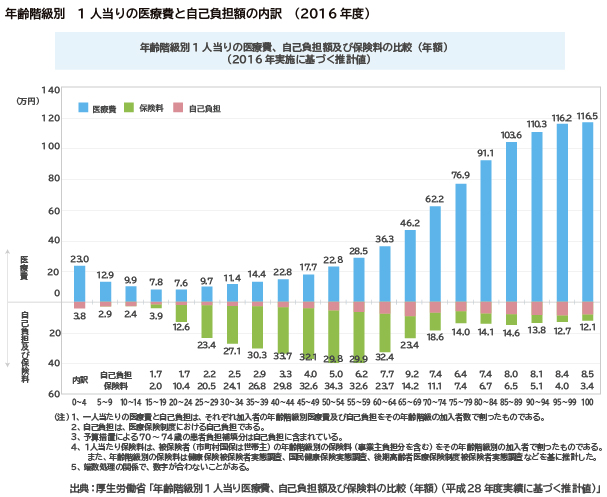

厚生労働省から医療費の自己負担額に関する資料が公表されていますので確認してみましょう。この資料でも先に見たように年齢が上がるにつれ1人当たりの医療費も増えていきますが、それに反して医療保険料を含めた自己負担額は逓減していっています。65歳以降で自己負担(医療保険料を含む)のピークは65歳~69歳までで1年当たり23.4万円。ちなみに、医療保険料には会社負担分も含まれているため、65歳以降も引き続き被用者保険(健康保険組合など)に加入している場合は実質の患者負担分は少なくなるでしょう。

あくまで2016年度の実績ですが、65歳以降に必要となる医療費の自己負担分は、平均で年当たり約15万4,000円。先に生涯医療費のところで見た、最も医療費がかかる75歳~84歳の10年間でも自己負担分は140万5,000円と下がります。長く生きれば生きるほど、医療費も多く必要になりますが、老後の医療費への不安は少し和らいだという人も多いのではないでしょうか。

老後の不安をファイナンシャルプランナーに無料で相談しませんか

老後の健康保険、自己負担率はどうなる?

65歳以降、どんどん受診率が高くなっていくということは、医療機関に行く機会が増えていき、その都度医療費を支払っていくということになります。ここまで老後にかかる医療費負担の全体像を見てきましたが、その都度支払う医療費の自己負担分についても知っておきましょう。

日本の公的医療保険制度では、原則、年齢によって自己負担の割合が変わっていき、年齢が高くなるほど自己負担割合が少なくなっていく仕組みです。69歳以下は現役世代と同じく3割負担、70歳~74歳までの人は2割負担、75歳以降は1割負担に下がります。しかしながら、70歳以上の人でも所得によっては現役世代と同じく3割負担することになっています。

ちなみに現役並み所得者とは、年収で約370万円以上、課税所得で145万円以上が目安です。生涯現役ということも言われ始めてきた昨今、生涯にわたって働き、稼ぎ続けたいと考えている人もいるかもしれません。いざ、医療機関に行くときになって2割で済むと思ったら3割分請求された……ということになる可能性もなくはありませんから、きちんと知っておいてください。

老後の高額療養費制度はどうなる?

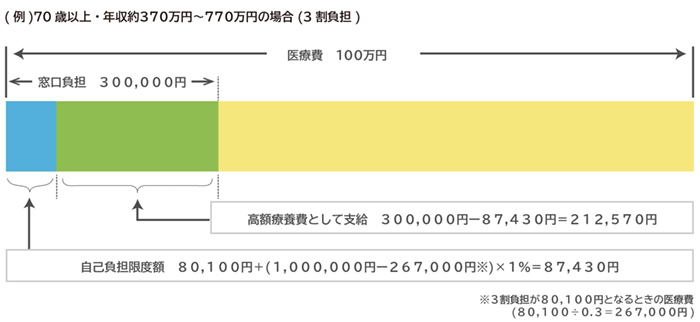

公的医療保険制度では、1カ月当たりの自己負担金額に上限額が設けられている「高額療養費制度」があるのはご存じの人も多いかもしれません。上限額からオーバーした分は、公的医療保険が支払いを肩代わりし、還付される制度です。

出典:厚生労働省「高額療養費制度について」

この例では、医療費に100万円がかかることになっても自己負担割合は3割のため、30万円の負担となるものの、高額療養費制度を利用することによって1カ月当たりの自己負担上限額は8万7,430円で済むということになります。医療機関によっては医療費が大きくなりそうな時に、高額療養費制度を申請するよう教えてくれるところもあるようですが、原則、高額療養費制度は自分自身で申請手続きをしなければなりませんので、注意しましょう。

高額療養費の上限額は年齢および所得によって決められます。

仮に、70歳以上になって入院し、高額の医療費がかかるとしても、一般世帯の人なら自己負担の上限額は5万7,600円です。仮に6カ月間入院し続けるとしても、自己負担額の合計は34万5,600円ということになります。

なお、高額療養費制度の上限額の計算は、原則、世帯ごとに設けられています。たとえば、夫婦で医療機関にかかる場合、1人当たりでは上限に満たなくても、2人分を合算すれば上限を超えることもありそうですから家計にとっては助かりますね。ただし、70歳以上の人の外来診療の上限額は現役並み世帯の人を除き、個人ごとに決まります。

医療保険適用外のものに注意

医療費には医療保険の適用になるもの、ならないものがあります。そもそも適用外のものは、自己負担割合に関係なく全額を自分自身で負担しなければなりません。たとえば、入院時の食事代や差額ベッド代、時間外診療、先進医療費、保険適用外の治療費や手術代、等々があります。

また、高額療養費制度も医療保険が適用となる医療費のみを対象としており、保険適用外のものは対象となりません。高齢になってすべての人が入院するとは限りませんが、ある年齢を境に入院の受診率が急激に伸びている状況をみると、入院時の差額ベッド代や食事代などがかさむ可能性も考えられます。そのため、実際には高額療養費制度で定められている自己負担上限額よりも自己の支出分が大きくなる可能性があることは否めません。

そのほか、長期にわたり療養を必要とする慢性期の患者になると「医療療養病床」に入院することがありますが、65歳以上の人で医療療養病床に入るようになると、指定難病等、一部の人を除いて光熱水費を負担しなければいけません。光熱水費は1日当たり370円です。

50歳からの医療費への備え方

外来や入院など、老後に受診率が増えていく様子をみると、通院などで医療機関での診察を受ける回数は増えることが想像できます。自己負担金額に上限があるとはいえ、年金や貯金を取り崩して生活をするようになった後ではその都度お金を支払うことは、現役世代とは感じる重みは違うのではないでしょうか。いまから老後に向けて備えをしっかりしておくのがいいでしょう。

・健康管理に気をつける

時々病院に行くと、待合室で元気そうに会話をしている年配の方々を見かけることがよくあります。

筆者を含め、周りの人を見ていて感じることですが、健康ではあっても年齢を重ねるごとに身体の機能が衰えていきます。視界が狭くなって壁や机の角にぶつかったり、歩いていて何もないところでつまずいたりすることが増えるように感じます。医学的なことは述べられませんが、考えるに、疲れが取れにくくなって注意力が散漫になることや、足腰の筋肉が衰えて歩行の仕方が若い頃と変わることが原因なのかもしれません。このようなことを思うと、健康ではあっても医療機関のお世話になる年配の人が多いのも頷けます。

いまのうちから定期的に運動をして体力をつけることや、睡眠をしっかり取るなど健康管理に気を配っていきましょう。また、栄養バランスの悪い食事や食べ過ぎ、飲み過ぎ、喫煙などは生活習慣病を招きやすいと聞きます。食事や喫煙などの生活習慣にも気を配り、病気になりにくい身体づくりをしていくことが、医療費節約に最も効果があるのではないでしょうか。

・今のうちから病院へのかかり方に気をつける

医療費には、公的医療保険の適用にならないものがあることを前述しましたが、病院へのかかり方によって、この適用外医療費が増えてしまうことがあります。

たとえば、かかりつけ医の紹介状を持たずに大病院に外来受診した場合、「特別料金」を支払わなければなりません。この特別料金は適用外医療費のひとつです。初診であれば5,000円以上、再診では2,500円以上という目安金額が設定されてはいるものの、病院が自由に設定できるため、病院によっては1万円以上となるところもあるようです。

そのほか、時間外診療を受ける場合などでも通常の初診料とは別に時間外診療費が請求され、その分は全額自己負担しなければなりません。

いまのうちからかかりつけ医を持ち、必要に応じて、かかりつけ医の指示のもとで大病院に行く習慣をつけるようにしておけば、不要な医療費を払わずに済むことになります。かかりつけ医と長く付き合いをしておくことは、体調の変化に気づきやすくなる効果もあるでしょう。老後の健康とお金の不安も和らいでいくのではないでしょうか。

・民間の保険での備えも

老後の医療費として必要となるお金の目安はこれまでに見たとおりですが、実際には老後のいつ、どれだけ必要になるかは誰にも予測することができません。そのため、老後の暮らしにかかるお金と医療費として必要なお金はできれば別に確保しておくことが望まれます。

ほとんどの人は、リタイア年齢までに老後生活資金の準備に励まれていると思いますが、老後の医療費の準備は民間の医療保険に頼るという方法もあります。

たとえば、仮に50歳で保険料が5,000円の医療保険に加入するとした場合、契約後はずっと保険料を支払っていく必要はありますが、保険契約が続いている限り、いつ入院や通院することになっても契約で決めた給付金が支払われます。

それに対してリタイアまでに貯金で備えようとすると、50歳から毎月5,000円を積み立てても65歳時には90万円程度しか準備できません。なかには老後の医療費の自己負担分として90万円で足りるという人はいるかもしれませんが、それは神のみぞ知ることです。

必要以上に保険に加入するよりも、保険料を節約して貯金に回すことをおすすめするケースは多いのですが、50歳になって老後の暮らしに手が届きそうな人にとっては民間の保険の加入や見直しは真剣に、かつ慎重に考えたいところです。給付金が支払われるという安心感は老後のお金の不安を軽減してくれるのではないでしょうか。自分でモヤモヤと考える前に、ファイナンシャルプランナーなど、お金の専門家に相談してみてはいかがでしょうか。

※本ページに記載されている情報は2019年6月6日時点のものです

【参考文献】

厚生労働省:年齢階級別1人当たり医療費/2016年度

https://www.mhlw.go.jp/content/nenrei_h28.pdf

厚生労働省:生涯医療費/2016年度

https://www.mhlw.go.jp/content/shougai_h28.pdf

續 恵美子

生命保険会社で15年働いた後、FPとしての独立を夢みて退職。その矢先に縁あり南フランスに住むことに――。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。生きるうえで大切な夢とお金のことを伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。 エフピーウーマン(https://www.fpwoman.co.jp/)