【FP監修・50代の貯金】平均的な貯蓄額や家計の特徴。老後のお金はどう貯める?

50代に入ったのにあまり貯金ができていない、これから老後資金を貯められるだろうか?と不安な人へ。50代からの貯蓄にはコツがあります。退職や老後が視野に入ってきた50代の家計にむけて、上手なお金の貯め方を見ていきましょう。

最終更新日:2021年1月28日

この記事の早わかり要約 読了目安時間:

50代の平均貯蓄額は1,194万円、中央値は600万円

子どもが独り立ちすることで今後は支出を大きく減らせるケースが多い

50代からの貯金には家計の棚卸しをし必要な老後資金を計算することが大切

目次

50代の平均的な貯金の金額は?

全体の平均貯蓄は1,194万円、中央値は600万円

50代はお金の面で人生のきつい上り坂かもしれません。

年齢とともに収入も増えてきたものの支出も大きく膨らみます。子どもがいる世帯ではもっとも教育費がかかる時期というケースが多いですし、定年前に住宅ローンを少しでも返したいと繰り上げ返済に励む世帯もあるでしょう。

親の介護が始まり、親元に帰る回数が増えて交通費がかさむ人もいるかもしれません。50代の10年間は、現役時代の最後の踏ん張り時とも言えます。そんな時期を過ごす50代はどれくらいの貯蓄を持っているのでしょうか?

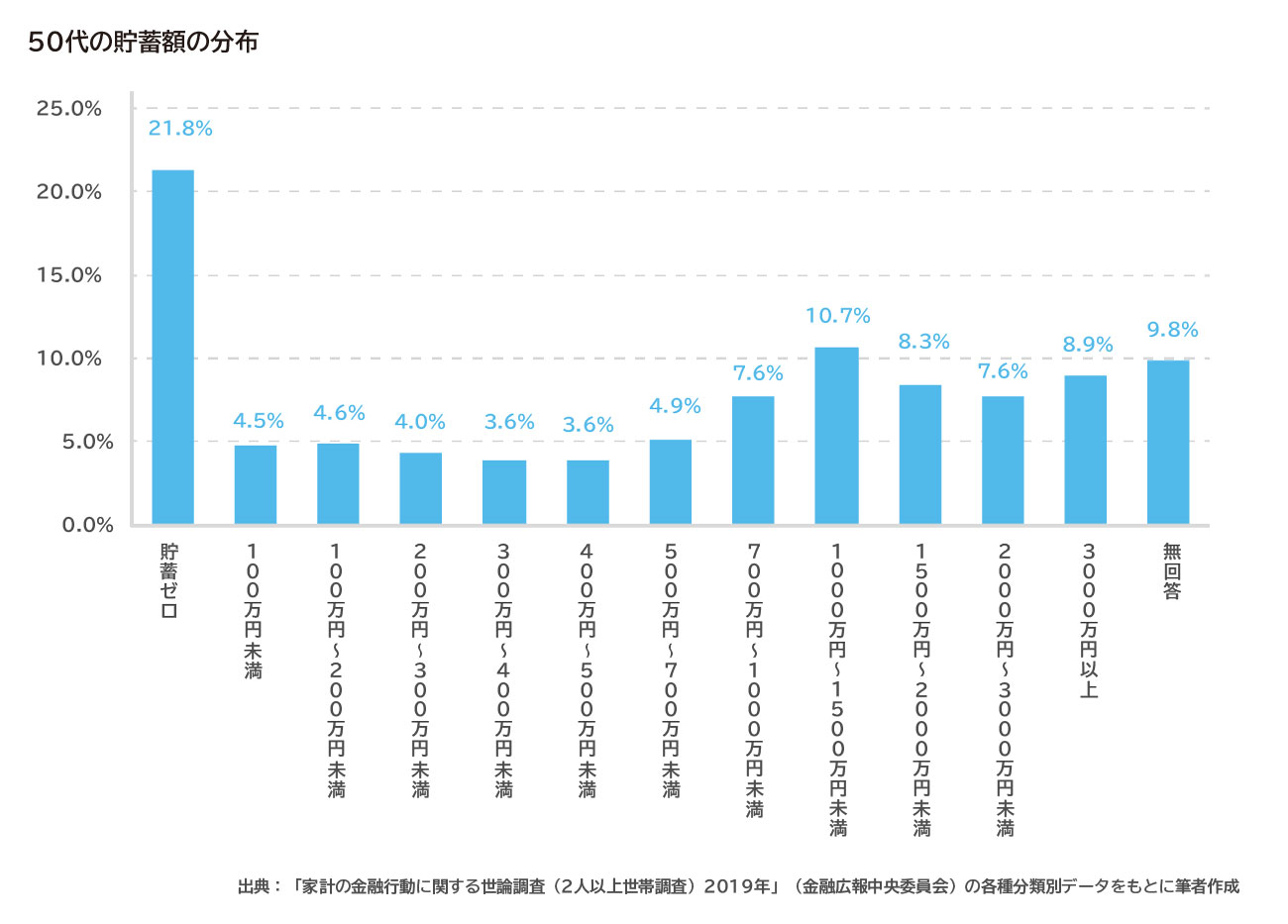

調査によれば、50代の平均貯蓄額は1,194万円となっています<「家計の金融行動に関する世論調査2019年」(2人以上世帯調査)より、年齢は世帯主>。

ただし平均値は、極端に多い人や少ない人がいると、多い方や少ない方に偏ってしまう性質があるので、全部の人を多い順から並べたときの真ん中にあたる中央値の方が実感に近いと言われています。50代の貯蓄額の中央値は9600万円です。

そして実は、この中には貯蓄ゼロ世帯が21.8%含まれています。この調査における貯蓄=金融資産の定義は、「普通預金か定期預金かなどにかかわらず、運用のためや将来に備えている部分」となっています。つまり口座に残高があっても生活費と見なす分は含まない、あくまで将来のために貯めている貯蓄額ということです。貯蓄ゼロといっても、多少の残高はある人から全くゼロの人までいることが推測されます。

貯蓄保有世帯は平均1,574万円、中央値1,000万

貯蓄ゼロ世帯をはずして、貯蓄保有世帯だけでみると、平均貯蓄額は1,574万円、中央値は1,000万円になります。

50代の貯蓄額の分布の山は両側に割れる傾向に!

上記の調査では、貯蓄額の分布も表示されています。山は真ん中ではなく両側にあり、1,000万円以上貯めている人が3割以上いる一方で、貯蓄ゼロおよび100万円未満が3割近くいます。

実際にFPとして家計相談を行っていても、50代の家計はしっかり貯めている世帯からそうでない世帯まで差が大きく多様であると感じます。とはいえ50代の家計に多くみられる特徴もあります。

貯蓄のお悩みをファイナンシャルプランナーに無料相談しませんか

50代の家計の特徴とは?

教育費がピークで収入は頭打ち

結婚や出産年齢により差はありますが、子どもがいる世帯では、子どもは高校生や大学生となり教育費はピークに達します。

一方で、役職定年などで、会社員の場合は収入が頭打ちになったり減少したりする世帯も少なくありません。これを補おうと妻がパートで働くケースが増えます。毎月のやりくりで精一杯の時期ですが、少し俯瞰して家計をみると、もう一踏ん張りさえすれば楽になることがわかります。

今後は支出を大きく減らせるケースが多い

●私立高校や大学の学費は、年間数十万円から200万円程度

卒業して社会人になれば、この分がなくなります。

●夫婦2人になれば生活費が減少する

子どもが自立すれば食費や光熱費などの生活費を減らせます。子どもをしっかり自立させることが重要です。

●住宅ローンが終われば維持費用のみに

繰り上げ返済で予定よりも早く返し終えれば、当面は固定資産税などの維持費ですみます。

減少する支出の分を貯蓄に回すことを含め、ラストスパートをかけて貯蓄のペースを上げていきたいですね。

その際、ぜひ立てたいのが貯蓄の目標です。

貯金の目標額はどう決める?

ただやみくもに貯めるのではなく、今後を見通して目標を立てましょう。貯金の目標額は、以下のような計算式を使って計算することができます。

貯金の目標額=足りない老後の生活費-(現在の貯蓄額+退職金など-65歳時点の住宅ローンの残高※)

※公的年金を受け取り始める65歳時点で住宅ローンを返し終わらない場合は、これを差引きます。では、具体的に「足りない老後の生活費」から計算していきましょう。

足りない老後の生活費の計算方法

公的年金だけでは足りない老後の生活費は、毎月の費用と一時的な費用(予備費)に分けて考えるとわかりやすくなります。

公的年金だけでは足りない毎月の生活費はどれくらい?

予測される毎月の生活費から年金見込額の手取りを引いて出します。

・年金見込額はねんきん定期便で確認し、夫婦2人分を合算した後、健康保険料や税金などを差し引いて手取りを8割とする

例えば、夫婦合わせた見込額の月額が25万円なら手取りは20万円

・生活費の予測額は、現在の生活費から考える

例えば、現在は月30万円使っているが、子どもが独立すれば25万円くらいで収まりそう

この条件では、

予測される毎月の生活費25万円-年金見込額の手取り20万円=毎月5万円の不足30年間※では、5万円×12カ月×30年=1,800万円

※65歳から95歳までの30年を想定

公的年金では足りない老後の生活費は1,800万円となりました。

自宅のリフォームや入院費用などの予備費はどれくらいあればいい?

毎月の生活費に加えて、自宅のリフォーム費用や入院費用などの予備費も準備しておきたいですね。この金額は世帯により違ってきます。自宅が古く、水回りやバリアフリーへのリフォームをしたい、持病があって医療費がかかりそうなどの場合は多めにするなど、これからの生活を予想して考えます。500万円~2,500万円程度を目安に決めましょう。

例えば、予備費を700万円にするとどうなるでしょうか?

足りない老後の生活費の計算例

公的年金だけでは足りない毎月の生活費が1,800万円、自宅のリフォームや入院費用などの予備費として700万円を見込むなら、1,800万円+700万円=2,500万円

老後の生活費として貯めておきたい資金は2,500万円となります。

これから貯める目標額は、この金額から、すでに貯めている分や、会社員なら退職金などを引くことができます。

貯金の目標額の計算例

ここまで計算してきた金額を使って、貯金の目標額を計算してみましょう。

老後の生活費2,500万円

現在の貯蓄額900万円

退職金1,500万円

60歳時点の住宅ローンの残高700万円なら

2,500万円-(900万円+1500万円-700万円)=800万円

これから貯めたい目標額は800万円となります

50代からの貯蓄方法

目標額を出してみて「そんなに貯められるかな」、「ちょっと厳しいな」と感じた人は、もう一度、お金の使い方を見直しましょう。

無駄な出費がないか家計を見なおす

コンビニや100円ショップで、つい買ってしまうものがないか、日ごろのお金の使い方を振り返ってみましょう。また、スマートフォンや電気の契約プランを見直すことで支出を減らせるかもしれません。

冒頭でも説明したとおり高校や大学の授業料は、学校や学部により年間数十万円から200万円程度かかりますから、月額に直せば数万円から10万円以上になります。子どもが卒業したら、この分がなくなります。また妻のパート収入も10万円前後は稼いでいる人も多いでしょう。今は月3万円が精一杯だけど、3年後には学費がなくなるから月10万円貯められるなど、今後の予定からどれくらいの金額を貯められそうか、目標額を達成できそうかを考えます。

毎月必ず決まった金額を貯金する

余裕分をまとめて貯金しようと思っていても、なかなか貯まらないものです。貯めていくには毎月決まった金額を貯金する積立てがおすすめ。銀行では毎月の積立額を決めて申し込む自動積立定期預金を利用できます。

50歳から65歳までなら15年、55歳から65歳までなら10年の時間があります。

10年または15年でどれくらいの金額を貯められるか、毎月の積立金額ごとに計算してみました。

これから貯める目標金額から、毎月の積立額をいくらにすればいいか表で確認してください。目標金額が800万円で期間が10年なら毎月7万円が目安となります。捻出できそうですか?

老後に年金だけで生活できる?年金生活シミュレーションや年金受給額の確認方法も

つみたてNISAなどで資産運用を始める

表の金額は元本のみを貯めた場合のものです。運用で増やすことができれば合計額はもっと多くなります。積立てを定期預金ではなく、投資信託で行うこともできます。

2021年現在、投資の収益が非課税になる「つみたてNISA」が利用できますから、検討してみましょう。「つみたてNISA」は、銀行や証券会社などで取り扱っています。

複数の投資信託がラインナップされているので、そこから選んで、投資信託を毎月積立購入します。投資初心者でどれを選ぶか迷ったなら、世界の株式や債券に分散投資するバランス型を選ぶ方法もあります。年間40万円まで積立てることができ、非課税期間は20年。購入後20年までならいつ売っても利益にかかる税金が非課税になります。口座開設は2037年まで。さらに5年間延長される予定です。

老後資金を貯めるために退職前にやっておきたいこと

50代から老後資金を貯めていくには、目標額を設定したり、積立を申し込んだりすることが必須です。退職の直前になって慌てないよう、次のことを確認したうえで、着実に実行しましょう。

・子どもの教育費が終わる時期

・住宅ローンの残額と返済終了時期

・勤務先の退職給付制度と退職金の目安

・公的年金の見込み額

・現在の生活費

退職前に、これらの数字をしっかり確認しておけば、老後資金を貯めるモチベーションはさらに上がるはずです。

老後に向けて、50代からの貯金を行うために、一度じっくり家計の棚卸しをしたいと考える人もいそうですね。FPに相談して貯金のプランを立てるのもおすすめです。

※本ページに記載されている情報は2021年1月7日時点のものです

監修:株式会社プラチナ・コンシェルジュ

坂本 綾子 (さかもと あやこ)

(ファイナンシャルプランナー)大学在学中より雑誌の編集に携わり、卒業後に取材記者として独立。1988年よりマネー誌、女性誌にて家計管理や資産運用の取材記事を執筆。1999年ファイナンシャルプランナー資格取得。執筆に加えて、家計相談やセミナー講師も務める。