旅費を貯金したい人に!家族旅行などのお金を無理なく計画的に貯める方法は?

旅行には行きたいけれど旅費を貯金するのが大変…と感じていませんか?旅行好きだったカップルでも「子どもができてからは家族旅行の旅費が高くてなかなか旅行に行けない」なんて声も。旅費のために毎月できる節約方法などをFPがアドバイスします!

最終更新日:2021年5月19日

目次

みんなはどうしている?旅費の金額や貯め方

まずは、1年間に何回旅行をして、いくらお金をかけているものか平均データから見てみましょう。

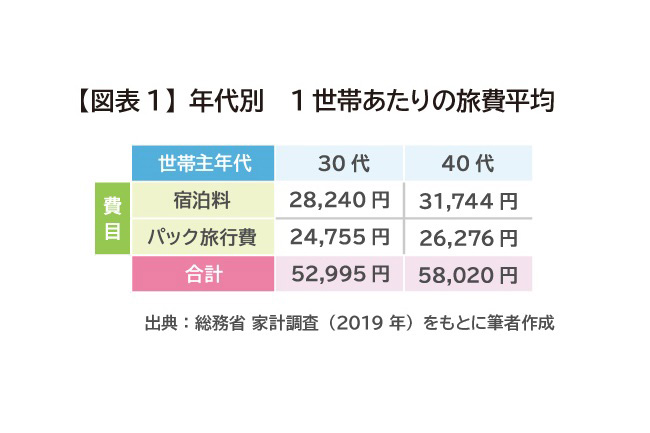

●30代40代夫婦の1年間あたり旅行回数は平均2回

2019年の総務省家計調査では、世帯主年齢が30代と40代の世帯を見ると、パック旅行は年1回程度、その他個人旅行や帰省などの宿泊に年1回程度、合計で年間2回程度の旅行が平均となっています。

●30代40代夫婦の旅費平均は1世帯あたり5万円~6万円

また、同調査によると、旅費の平均は30代で毎年約5万2,000円、40代では約5万8,000円でした。

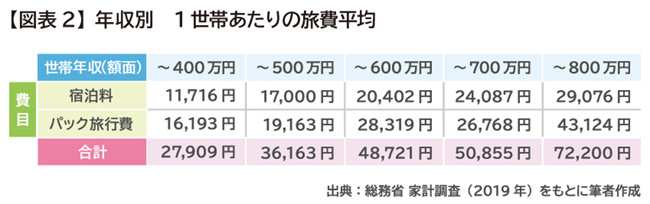

世帯年収別の旅費を見ると、年収が上がるにつれて旅費も増加する傾向にあります。これは世帯年収が上がるにつれ海外旅行の比率が高くなることも一因と考えられます。

ここでの「旅費」はパック旅行費と宿泊料の合計を指しています。パック旅行費は宿泊などを含んだ金額、宿泊料は個人旅行などのホテル代です。そのため【図表1】の旅費以外にも費用がかかります。

●宿泊費以外にかかる旅費はどのくらい?

パック旅行では集合場所までの交通費、パックに含まれない飲食代やお土産代などが旅費に上乗せされます。個人旅行では観光地やテーマパークの入場料や飲食代、交通費などがかかります。

観光庁の統計では、全年代の家族旅行費平均のうち宿泊料以外にかかる費用は1人1回あたり約2万円というデータもあります。旅行の行き先によっては旅費以外の費目が大きなウエイトを占めることは覚えておきましょう。

●計画的な人は旅費を毎月積み立てている

ゼクシィ新生活準備調査2016によると、結婚を機に貯金をはじめた人は55.1%、その目的(複数回答可)は21.3%の人が「旅行等のレジャー費用として」と回答しています。

貯金の方法は毎月と答えた人が71.1%で、計画的に旅費を貯めたいと思っている人が多いことが分かります。毎月の家計がギリギリで、旅費はボーナス頼みになってしまう人も多いのではないでしょうか。

●毎月5,000円ずつ貯めよう

旅費を貯金しておきたい人は毎月5,000円ずつ貯めることを目標にしてみませんか。そうすれば1年間で6万円貯まります。

これは30代40代夫婦の旅費平均とほぼ同額です。日々の少しの工夫で毎月5,000円節約できれば、家族旅行を毎年恒例のイベントにすることができます。

今日から手軽に!毎月5,000円節約するための方法6選

1.フリマアプリの活用

フリマアプリは、使わなくなったものを出品(売却)したり、中古品を購入したりすることができるアプリです。フリーマーケット感覚で利用できます。

利用者の中心は20代から40代で、主婦層にも浸透しているサービスのため、子育て関連商品も多く出品されています。例えば子どもが成長してサイズが合わなくなった洋服やおもちゃ、季節のイベントグッズなどもあります。

中古品を買うことのメリットは何と言っても新品よりも安く手に入れられることです。中には新品に見劣りしないほど商品の状態が良い中古品も出品されているので、これまで中古品に抵抗があった人もぜひアプリをダウンロードして使ってみてください。

・不用品を売るならフリマアプリ

不用品の買い取りといえばリサイクルショップを思い浮かべる人も多いのではないでしょうか。

「不用品をわざわざ車に乗せてリサイクルショップに持っていったのに、思ったほどの金額にならなかった…」と手間と時間をかけて残念な思いをしたことはありませんか。フリマアプリでは出品者が値段を決められます。

そのため大手リサイクルショップでまとめて買い取ってもらうより高い値段で売れることもあります。さらに、自宅から手軽に出品ができるため隙間時間を活用して収入を得ることができます。

2.通信費、光熱費の見直し

通信費、光熱費などの固定費の見直しは、日常生活に大きな影響を与えずに節約ができます。ストレスが少ない節約方法としてぜひ取り入れたいものです。

・スマホの見直し

スマホは通信会社を替えると料金を大きく節約できることがあります。スマホに挿入されているSIMカードを入れ替えるだけなので、今使っている機種をそのまま使い続けられるケースも多いです。

無線LANに接続しない状態でよく動画を見るなど、データ使用量が多い人は節約にならない場合もありますが、まずは家電量販店のスマホコーナーや格安スマホ会社の店頭で情報収集をしてみましょう。

・電気とガスの見直し

電力と都市ガスは小売事業者を自由に選べます。これらは世帯ごとに契約しているのでマンションに住んでいる人も見直しの余地があります。

複数の会社から自分にあったプランや節約額が簡単に試算できるポータルサイトもあるのでまずは気軽に試算してみましょう。電気とガスのセット割引や、利用料金に応じてポイントが貯まるなど、小売事業者ごとに特徴があります。

3.保険の見直し

子どもが生まれた時に保険に入ったきりで保障内容も忘れている、なんてことはありませんか。以下に当てはまる人は保険の見直しで保険料を下げることができるかもしれません。

・最近マイホームを購入した

・健康保険組合の制度が手厚い

・保険金額が老後まで変わらない保険に加入している

・最近マイホームを購入した

住宅を購入したけれど保険は賃貸時代のまま、という人は保険に入りすぎているかもしれません。

住宅ローンを組むとき、ほとんどの人が同時に団体信用生命保険に加入します。これに加入していれば、住宅ローンの借主に万が一のことが起きたとき、住宅ローンの残債が無くなり、家族に家を残すことができます。

遺族には住宅ローン返済以外の住宅維持費や生活費、学費などが残れば生活が成り立つので、保障が多すぎる場合は見直しましょう。

・健康保険組合の制度が手厚い

勤務先の健康保険組合の中には「付加給付制度」を設けていることがあります。これは医療費の自己負担額が一定額を超えたとき、超えた額が支給される制度です。

ある健康保険組合では、1カ月あたりの医療費自己負担額が2万円で済むよう付加給付制度が整えられています。

「入院したら大変だから」と手厚い医療保険に入っている人は、医療保険の入院日額を見直すきっかけになるでしょう。詳しくは健康保険組合のホームページから確認することができます。

・高額な死亡保障が長く続く保険に加入している

家族の年齢が上がるにつれ必要な死亡保障は減少するのが一般的です。

たとえば子どもが生まれたばかりであれば、その子が独立するまでの期間の教育費と生活費を用意する必要があります。ですが子どもが独立した後は遺された配偶者の生活費が用意できれば良いので、必要な保障額は少なくなります。

「現時点も80歳時点も死亡保険金額3,000万円」という保険に加入している場合は「収入保障保険」または「逓減定期保険」を検討すると良いでしょう。

これらは年齢が上がるにつれ受け取れる死亡保険金額が減少するタイプで、保険料の削減につながります。

あなたにぴったりの保険をファイナンシャルプランナーと一緒に見つけませんか

4.定額サービス(サブスク)の見直し

今や多くの人が加入している月額課金サービス。その中に使っていないものはありませんか。

「動画配信サービスに加入したけれどあまり使っていない」など心あたりがあればこの機会に見直しましょう。定額課金サービスは、使いたいときだけ加入するのが良いでしょう。

また、定期配送サービスも見直しの余地があるかもしれません。送られてくるから使うけれど、なくても困らないものはありませんか。

定額課金サービスは、月額500円など、気軽に始められる料金設定であることが多く、続けやすいサービスです。しかし、複数のサービスに加入するとあっという間に数千円に達してしまいます。

似たようなサービスを集約し、無料でニーズを満たせるものはないか、確認しましょう。

5.コンビニちょこちょこ買い

ランチや休憩時間にコンビニを利用するとき「これもついでに」と、ついお菓子やコーヒーを手に取ってしまうこともありますね。こうした細かい出費のことを1杯のコーヒーに例えて「ラテマネー」と呼ばれています。

1回あたりの金額は数百円なので罪悪感は少ないですが、毎日100円のラテマネーを支払っていると30日で3,000円+税になります。小さなことに感じるかもしれませんが、ちょこちょこ買いに気を付けるだけで1カ月に節約できる金額は大きく変わります。

・ラテマネーを減らすポイントは2つ

ラテマネーを減らそうと思ったら、「予算を決める」「コンビニに行く頻度を減らす」の2つを意識すると良いでしょう。

たとえばコンビニで1回に使うお金は600円以内にする、休憩時間にコンビニに行っていたとしたら、ランチタイム以外は行かない等のように、コンビニに行く回数を減らしてみてください。少しの工夫が節約につながります。

慣れてきたらスーパーでファミリーパックのお菓子を買って職場に持参する、コーヒーを入れた水筒を持ち歩くなどの工夫をしてラテマネーを徐々に減らしましょう。

ラテマネーを急に0円にしようとすると、ストレスの反動が抑えきれなくなることもあるので、少しずつ、自分に合った方法を見つけてください。

6.クレジットカードでポイントを貯める

クレジットカードでポイントが貯まるのは知っている人も多いのではないでしょうか。

用途に分けて何枚ものカードを使い分ける人もいますが、使いたいポイントに的を絞って貯めた方が効率的です。

旅行会社によっては貯まったポイントを旅費として使えるところもあります。パック旅行を選ぶ際、ポイントが使えることも旅行会社を選ぶポイントにしてみてください。

旅費を貯めるときに気を付けたいこと

日々の工夫で5,000円の節約ができても、うっかり他の買い物で使ってしまっては努力が水の泡。そこで、お金を貯めるとき気を付けたいポイントをお伝えします。

●先取り貯金が鉄則

毎月の貯金目標額を決めて、先取り貯金を心がけましょう。先取り貯金とは、給料が入ったら使う前に貯めること。「余ったら貯金しよう」と考えるよりも、貯金後に残ったお金で生活するように心がけた方がお金は貯まりやすいです。

●口座を分けよう

給与口座やクレジットカード引落口座に旅費を貯めていくと、貯金の成果が見えにいですし、残高があると思って大きな買い物をしてしまうかもしれません。

旅費として貯めたお金は生活費口座とは別にするのがおすすめです。

ネット銀行の中には、普通預金口座を開設するとその中に複数の小部屋を作ることができるものがあります。目的別に名前を付けてお金を貯めれば、成果が一目瞭然です。

また旅行の計画を立てるときにも旅費として貯まった金額が分かれば旅費の使いすぎを防止することにもつながります。

●自動で貯まる仕組みをつくろう

口座を分けた方が良いと言っても、給料日のたびに複数のATMを回ってお金を振り分けることは大変です。手間をかけずに自動で貯まる仕組みづくりを心がけましょう。

ネット銀行の中には本人名義の口座間の資金移動を毎月自動で行ってくれるサービスもあります。給与口座から貯金用の口座へ、毎月貯金したい金額だけ移動するよう設定すれば、給料日にATMを何ヵ所も回って大変な思いをすることなくお金が貯まります。

●モチベーションに左右されずにコツコツ貯めよう

筆者が家計相談を受けたお客様の多くは、面談直後はやる気に満ち溢れ、少々面倒なことをしてでもお金を貯めたいと思っています。ですが、手間がかかる仕組みではモチベーションが低下したときに動くのが面倒になり、貯金を続けることができません。

最初の1~2カ月だけでなく、この先もずっと貯金を継続したいのであれば、どんなに忙しい月でも貯金が続けられる仕組みを作りましょう。

●旅行積立で普通預金より有利に貯める

旅行積立とは旅行会社や航空会社が行っているサービスです。毎月の積立金と満期を決め、満期まで積み立てるとサービス額が上乗せされて受け取れる仕組みです。

上乗せされるサービス額を年利に換算すると3%程度になる旅行会社や航空会社もあります。多くの銀行の普通預金金利が0.01%から0.1%程度で推移する中で、3%程度の年利は魅力的ですよね。

積立金は旅行券等と引き換えになり、旅費以外で利用することは基本的にできません。そのため、計画的に旅費を貯めて旅行をしたいと思っている家族に合ったサービスとなっています。

旅行会社や航空会社のホームページから簡単に申し込みができるので、気になる人はチェックしてみてください。

●旅費はつみたてNISAで貯めても良い?

旅費をコツコツ貯めると聞くと、つみたてNISAを想像する人も多いでしょう。

この制度は、将来の資産形成をしていく上でとても有効な手段の一つです。ですが、半年後や1年後の旅費を貯める手段としてはおすすめできません。

資産運用は基本的に元本保証ではないため、旅費の支払いタイミングでたまたま大きく値下がりをすることも想定されます。数年以内に必ず使うことが分かっているお金はなるべく元本保証の銀行預金などで貯めていきましょう。

家族で協力して旅費を貯めよう!

ここまで、6つの節約方法や貯金するときの注意点を見てきました。ぜひ実行して、毎月5,000円の旅費貯金ができるようトライしてみましょう。

節約を始める上で大切なのは「家族みんなで協力すること」です。一人が節約しようと頑張っても、毎日コンビニで好きなだけおやつを買ってくる家族に対してイライラしてしまうことでしょう。

家族旅行をしたいのは、家族みんなの想いです。ぜひ家族を巻き込んで節約に取り組んでください。

節約方法や貯金の方法など、自分には何の方法が合っているのか分からないときは、気軽にファイナンシャルプランナーに相談しましょう。家族旅行が毎年の恒例イベントになるよう応援しています!

※本ページに記載されている情報は2020年7月14日時点のものです

【参考文献】

総務省 家計調査 家計収支編 二人以上の世帯 2019年

https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00200561&tstat=000000330001&cycle=7&year=20190&month=0&tclass1=000000330001&tclass2=000000330004&tclass3=000000330005&result_back=1

観光庁 旅行・観光消費動向調査 2019年1月~12月期

https://www.mlit.go.jp/kankocho/siryou/toukei/shouhidoukou.html

ゼクシィ新生活準備調査2016(ブライダル総研調べ)

https://souken.zexy.net/data/trend2016/XY_ML16_report.pdf

佐藤 彩菜(さとう あやな)

株式会社FPフローリスト CFP(R)認定者、1級ファイナンシャル・プランニング技能士、一種証券外務員 信用金庫勤務を経て、お金のことを気軽に相談できる窓口になりたいという想いでFPとして活動を始める。お客様の結婚や出産、住宅取得など人生の転機にお金の不安なく笑顔で過ごせるよう、家計の見直しやライフプラン、資産運用のアドバイスを行っている。