【FP監修】手取り20万円で貯金はできる?データで解説&アドバイス

収入が手取り20万円の生活では、どれくらい貯金ができるのでしょうか?地域や暮らしぶりもよりますが、毎月の生活費で精一杯で、貯金ができない人もいるかもしれません。手取り20万円の人の平均貯蓄額データとともに、上手な貯蓄方法、節約を解説します。

目次

手取り20万円の人の貯金額の平均は?

まず気になるのが、手取り20万円の人がどれくらい貯金しているか?ではないでしょうか。調査データで貯蓄の平均額を見てみましょう。

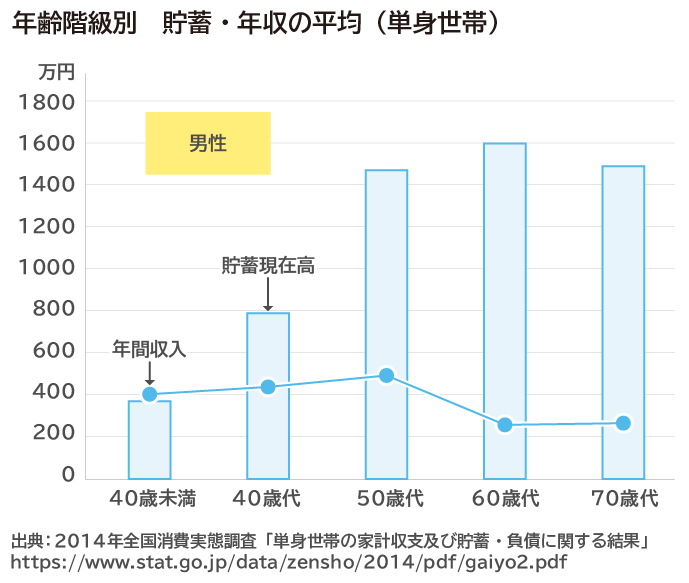

●独身世帯の貯金平均額

総務省の「全国消費実態調査」によると、単身世帯の貯蓄額平均は40歳未満の男性で400万円弱、40歳代で約800万円です。この集団の平均年収は約400万円で、独身の場合には月の手取り収入がおおよそ20万円になるのが一般的です。

年齢によって異なるものの、現役世帯の場合は月収の手取り20万円で、貯蓄が400万円から800万円ほどあるのが平均的なようです。

図表1

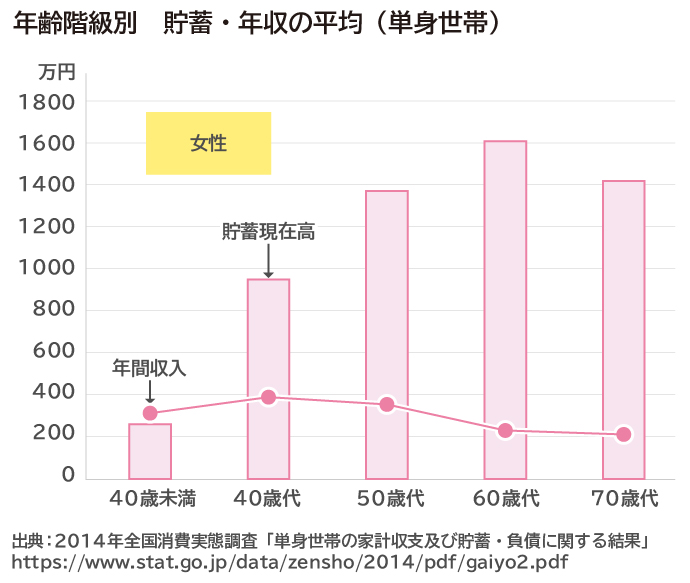

女性の場合は年収が男性に比べて低い傾向があり、40歳未満では平均年収約300万円、40歳代で400万円弱です。月収の手取りが20万円に満たない人もいるかもしれませんが、貯蓄額の平均は40歳未満で約260万円、40歳代で約1,000万円という結果です。

ただ、これは手取り20万円の人に絞って貯蓄額を調査したものではないので、年収にも貯蓄額にもばらつきがある可能性があります。手取り20万円の人だけで統計を取ると、貯蓄額の平均はもう少し低いかもしれません。

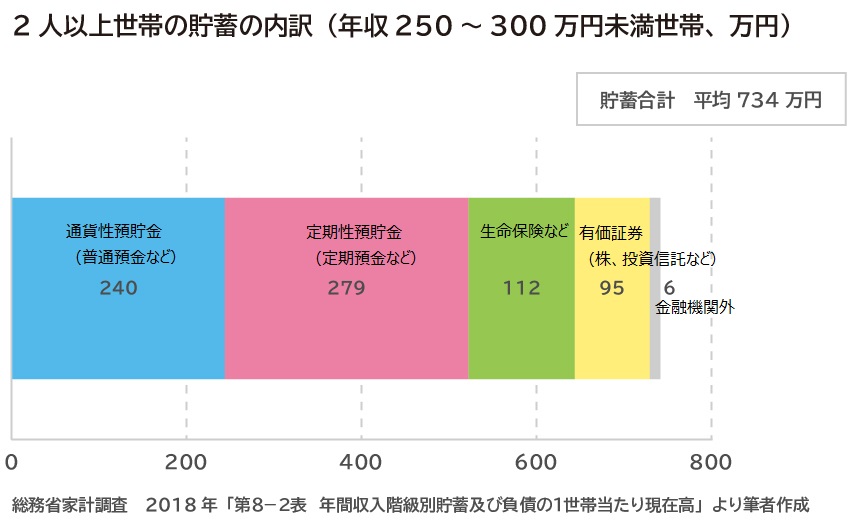

●夫婦・ファミリー世帯の貯金平均額

夫婦やファミリー世帯で、手取り20万円の家庭ではどれくらい貯蓄をしているのでしょうか。家族構成や年齢などの条件によって異なりますが、月の手取り収入が20万円(ボーナスなし)の場合、額面の年収は300万円程度になると考えられます。

そこで総務省の家計調査でこの水準の世帯の貯蓄額を見ると、平均額は734万円だそうです。

お金の使い方、ファイナンシャルプランナーと一緒に見直してみませんか?

このデータは全年代を合わせたものですので、若い人ではまだほとんど貯金がない、年齢が上がるにつれコツコツと貯まった結果、貯蓄額が高くなるという差はありそうですが、ひとつの目安になりそうです。

図表3

手取り20万円なら毎月いくら貯めるべき?

では、手取り20万円で生活していくとき、毎月いくら貯金できればよいのでしょうか? 家族構成や住んでいる地域の物価などによって、日常生活にかかるお金は差がありますが、調査データで目安を探ってみましょう。

●独身の場合

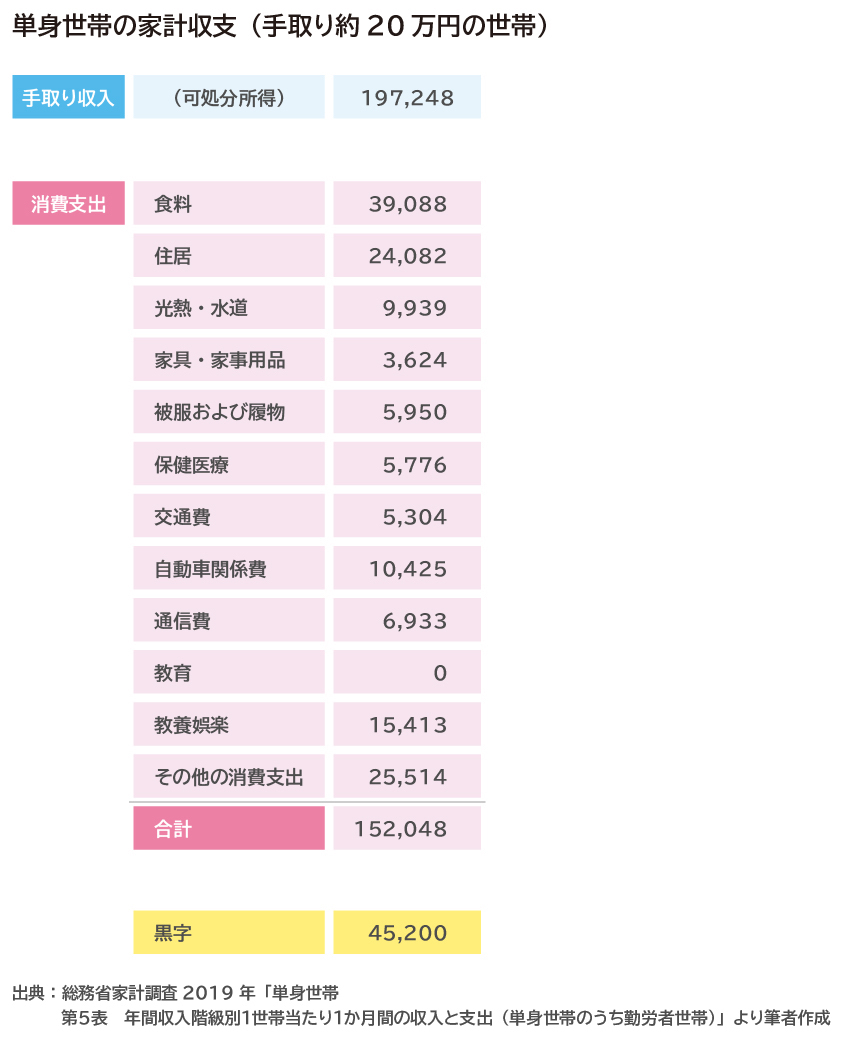

総務省家計調査で、月の手取り収入が約20万円の単身世帯の家計収支をみると、いわゆる生活費(消費支出)が約15万円かかり、月に約4万5,000円の黒字になっています。

図表4

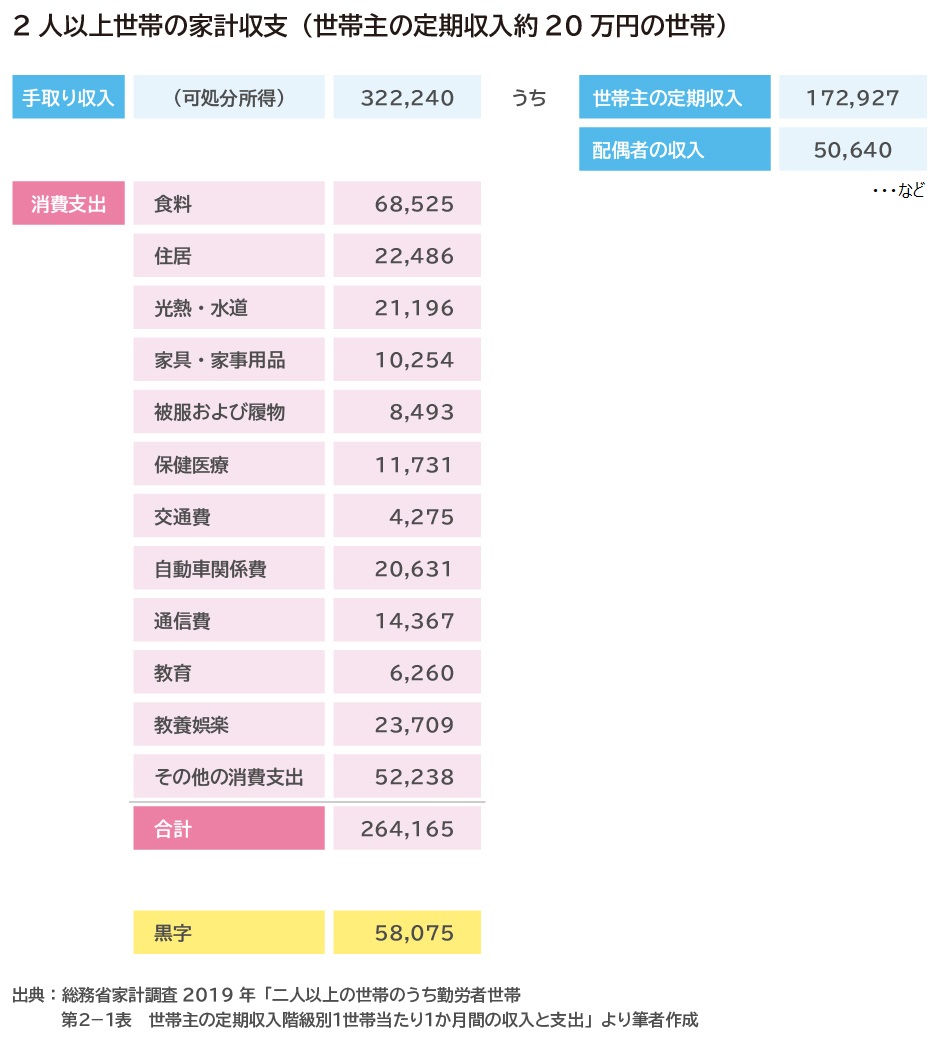

●夫婦・ファミリー世帯の場合

また、夫婦やファミリーなど2人以上の世帯で、世帯主の定期収入(お給料など)が約20万円の家計を見ると、黒字が約5万8,000円という結果です。

ただ、このデータは夫婦共働きの家庭も含まれており、配偶者(妻)の収入を合わせると手取りは20万円を超えています。またボーナスを12カ月に平均化して収入に含めているため、数字上は実際の月々の家計よりもゆとりがあるようにみえます。

図表5

さらに、上記のデータはいずれも収入と支出、黒字の金額を示しただけで、黒字額をそのまま貯金しているという意味ではありません。家計の収支は月によって変動が激しいものですし、個人差もあります。

手取り20万円で毎月4,5万円の黒字を残し、それを貯めるのは、現実的にはかなりハードルが高いのではないでしょうか。これらのデータは統計上の平均として参考程度にみておき、自身の家計で無理のない金額を貯めることを優先してよいでしょう。

手取り20万円でどう貯める?貯まりやすい貯金方法

では、月々いくら貯めればよいのでしょうか?これは家族構成やすでにある貯蓄額、将来のライフイベントの予定、収入の見通しなどによって人それぞれです。

まずは現状の家計の収支から、毎月安定的に黒字を出せるかどうか、またそのうちいくらまでなら、急な出費などで使うことなく中長期的に貯めておくことができるかを検討してみましょう。

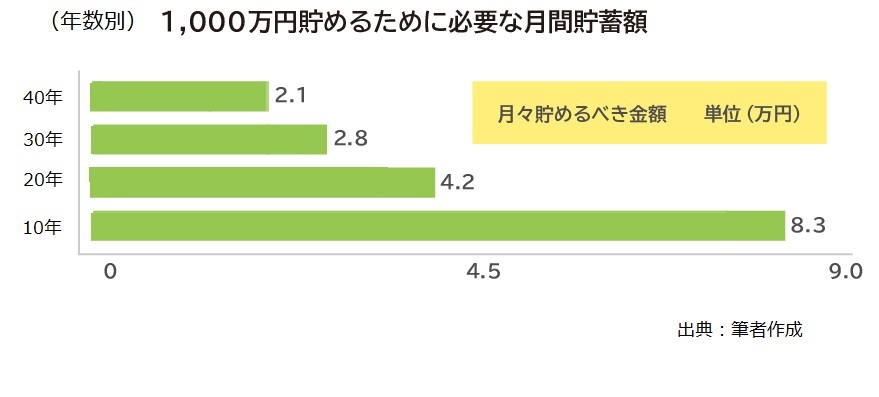

図表6は、1,000万円を貯めるために必要な月々の貯金額を示しています。1,000万円のゴールに到達するのを40年後とするなら、月々2万1,000円貯めればよいことを意味します。毎月いくら貯めるかを検討するヒントにしてはいかがでしょうか。

賢くお金を貯めたいなら、ファイナンシャルプランナーに相談がおすすめ

図表6

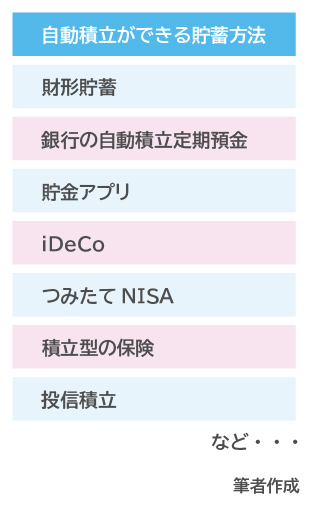

●少額から貯めやすい自動積立

月にいくら貯めるかを決めたら、どんな方法で貯めるかも検討しましょう。毎月の収入から着実に貯めるのに向いているのは、「自動積立」のしくみを使った方法です。

給与天引きや自動振替で、所定の金額を貯めるものです。毎月必ず引き落とされるので、知らず知らずのうちに貯まりやすいのがメリットです。

自動積立ができるのは、おもに財形貯蓄や銀行の自動積立定期預金のほか、スマートフォンの貯金アプリ、積み立てながら運用をできるiDeCoやつみたてNISAなどがあります。

図表7

●財形貯蓄

会社員・公務員の人が、毎月の給与やボーナスから天引きで積み立てる貯蓄制度が「財形貯蓄」です。会社を通して手続きをすると、会社が提携する金融機関に財形専用の口座が開設され、そこに天引きされた金額が積み立てられます。

積み立てる金額は月々1,000円以上、1円単位から自分で好きな金額を設定できます。一般的にはおもに預貯金で積み立てますが、企業によっては他にも積立型の生命保険や損害保険、国債や株式といった有価証券などで積み立てるところもあります。

財形には貯める目的に応じて3種類あります。使い道が自由な「一般財形」、住宅資金を積み立てる「財形住宅」、老後資金を積み立てる「財形年金」です。

・一般財形貯蓄

とりあえず貯めたいときに便利なのが「一般財形」です。積み立てたお金は、1年後以降は自由な使い道で引き出すことができます。ただし、原則3年以上は定期的に積み立てることが条件です。

積み立てた残高には、一般的な預貯金と同じように利息がつき、20%(2037年12月31日までに受け取る利息は20.315%)の税金が天引きされます。

・財形住宅貯蓄

満55歳未満で、住宅資金を貯めるなら「財形住宅貯蓄」があります。マイホームの建築や購入、工事費が75万円超のリフォームの資金にあてると、税制面の優遇があります。「財形年金貯蓄」と合わせて貯蓄残高550万円までは、利子等に税金がかかりません。

・財形年金貯蓄

満55歳未満で、老後資金を貯めるなら「財形年金貯蓄」があります。貯めたお金を60歳以降に年金として受け取ると、税制面の優遇があります。

前述の「財形住宅貯蓄」と合わせて550万円まで(保険などで積み立てた場合は払込額385万円まで)は利子等に税金がかかりません。

図表8財形貯蓄の種類

出典:独立行政法人 勤労者退職金共済機構 より筆者作成

http://www.zaikei.taisyokukin.go.jp/about/index.php

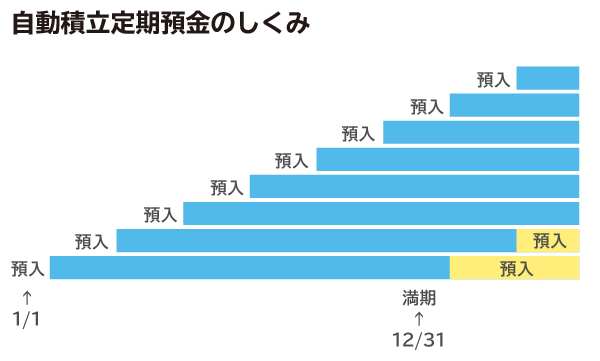

●自動積立定期預金

預金口座から自動引き落としで貯めるのが「自動積立定期預金」です。金融機関によっては「積立式定期預金」「積立定期預金」などと呼ばれます。

金融機関によりしくみは若干異なりますが、基本的には金額と振替日をあらかじめ設定しておくと、毎月自動的に普通預金口座から積立定期預金口座にお金が振り替えられます。

振り替える金額は毎月1,000円以上1,000円単位などで設定します。金融機関によってはボーナス月に積立額を増額できたり、余裕のあるときに追加で預け入れたりできるところもあります。

利息は一般的な定期預金と同じように付きます。また満期日以降は自由に引き出せます。「期限前解約利率」といって利息が削減されてしまうことがありますが、満期日前に引き出すこともできます。

積み立てる期間は、特に制限なくずっと続けられるものもありますし、5年、10年など複数の預入期間から選べるものもあります。使う目的や時期が決まっている貯金にも、目的は特に決まっていないけれどとりあえず貯めたいときにも活用できそうです。

図表9

筆者作成

●貯金アプリ

とにかく気軽に貯めたいときに試してみたいのが、スマートフォンのアプリを使った自動積立です。貯金アプリと呼ばれるアプリでは、スマートフォンと銀行口座を連携しておけば、簡単な設定で自動積立ができます。

はじめにアプリ上で貯金のルールを設定すると、そのルールに沿って預金口座からお金が引き落とされて貯金ができます。「毎週500円ずつ貯める」「1日1万歩以上歩いたら1,000円貯める」など、自分の好きなルールを設定することができます。

アプリによってさまざまなしくみがあり、たとえば引き落とす預金口座と貯める口座を用意しておくと、アプリ内で設定したルールに沿って自動的に貯める口座に送金されるものや、預金口座から引き落としたお金がアプリ内の残高に貯まり、スマートフォンのキャッシュレス決済で使えるものがあります。

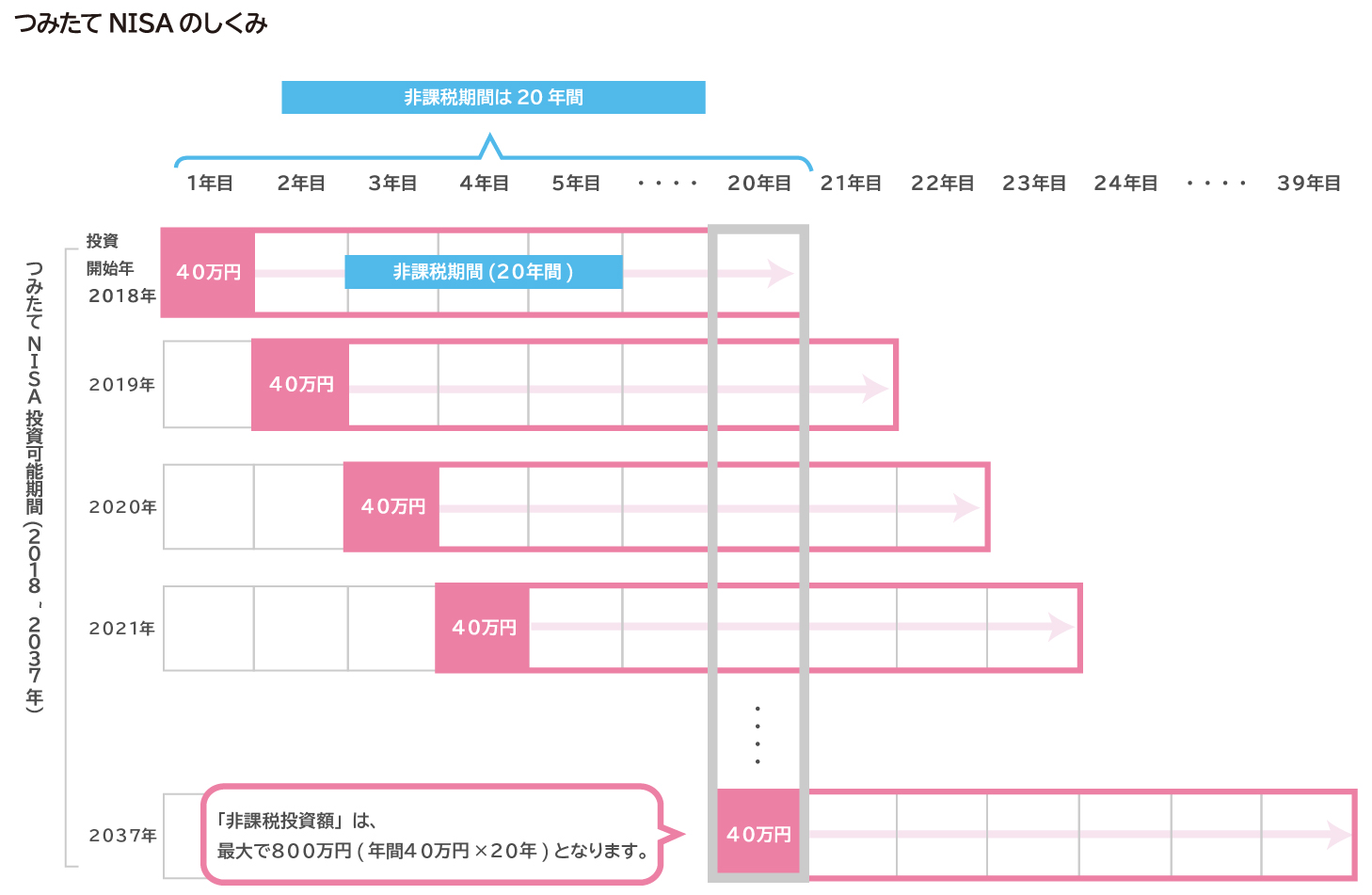

●つみたてNISA

積立をしながら運用もするなら、つみたてNISAがあります。毎年40万円まで、一定の条件を満たす投資信託を積立形式で購入し、運用して得た利益に最長20年間、税金がかからない制度です。

投資信託に投資をして分配金を受け取る場合や、値上がり益が出たりした場合には、通常20.315%の税金が差し引かれます。これが、証券会社などで「つみたてNISA」専用の口座を開設して投資をすると非課税になります。

つみたてNISAで運用するのは投資信託です。値動きがあり、元本割れのリスクもあります。

ただ、数ある投資信託の中でもつみたてNISAで購入できるのは販売手数料などのコストが低く、金融庁が投資家保護の観点で定めた一定の基準を満たすものに限られています。

毎月の積立額は金融機関や投資信託の種類によって異なりますが、毎月100円から積み立てられるところもあります。

せっかく貯めるなら運用にもチャレンジしてみたいけれど、まだ投資の経験がそれほどないとき、一般的な運用に比べてハードルが低いのではないでしょうか。

図表10

出典:金融庁 NISA特設ウェブサイト より

https://www.fsa.go.jp/policy/nisa2/about/tsumitate/overview/index.html

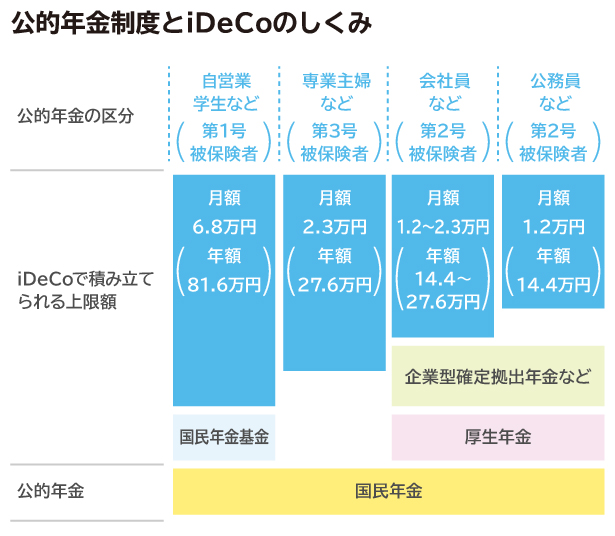

●iDeCo(個人型確定拠出年金)

なんとなくお金を貯めたいけれど、近いうちに使う予定はない、老後まで引き出さなくてもよいときに検討したいのがiDeCo(個人型確定拠出年金)です。

確定拠出年金は将来の老後資金を準備するための自助努力を支援する国の制度です。掛金を積み立て、定期預金・積立保険・投資信託などを購入して60歳まで運用を行い、その運用成果に応じた年金額を60歳以降に受け取ります。

お勤めの人は勤務先を通して加入する「企業型」、自営業などの人は自身で金融機関に口座開設をして加入する「個人型(iDeCo)」を中心に積み立てます。

また、「企業型」に加入している人でも、さらに上乗せとして「個人型(iDeCo)」に加入できます。

iDeCoは銀行、証券会社、保険会社などを自分で選んで口座開設して始めます。月々5,000円以上1,000円単位で掛金を設定し、預金口座から自動振替で毎月の掛金を積み立てます。

ただし会社員や公務員の人は月額1万2,000円~2万3,000円、自営業の人は6万8,000円など上限額があります。

図表11

出典:iDeCo公式サイトを参考に筆者作成

iDeCoは、ひとつの制度のなかで預金も投資信託も選べます。毎回の掛金の内訳を自由に設定して、複数の商品を買い付けることや、途中でその内訳を変えることもできます。

まずは預金を積み立てて、後で投資信託に変えることもできるわけです(なお、通常の金融商品と同じく、預金は元本が確保されますが、投資信託を選ぶと値動きなどのリスクがあります)。

また、ほかの積立方法と比べて税制優遇が充実しているのも特徴です。

まず、iDeCoで積み立てた掛金は全額が所得税の所得控除の対象になり、所得税が軽減されること。また、運用して利益が出たときに非課税になること。さらに、60歳以降に受け取るときに、退職金や公的年金と同じ扱いとして、「公的年金等控除」や「退職所得控除」という所得税の軽減を受けられることです。

一度iDeCoを始めると、60歳までは原則として月5,000円以上の掛金を拠出(積み立て)し続けなければなりませんが、所定の手続きをすれば、途中で停止することはできます。

ただ、残高を引き出すのは原則として60歳までできません。老後までは引き出さない前提で始めるのがよいでしょう。

●積立型の保険

自動積立に近い形でお金を貯める方法には、保険もあります。保険は本来、もしものときに保険金がおりる「保障」のための金融商品ですが、「学資保険」「個人年金保険」「養老保険」「終身保険」などという種類の保険は掛け捨てではなく、満期になったときや、契約から所定の期間を経過してから解約すると、お金が戻ってきます。このようなしくみのものを「積立型の保険」と呼ぶことがあります。

おもに保険会社や銀行の窓口で、お金を貯めるための商品として販売されています。掛金(保険料)や将来に受け取れる満期金や解約返戻金は商品や、契約時の年齢、性別によって異なりますが、条件によっては預金よりはお金が増える期待ができることがあります。

ただ、本来は「保障」がおもな機能であるため、払い込む保険料には保障のためのコストが含まれています。純粋にお金を貯める、増やすためよりは、保障も積み立てもひとつの商品で済ませたいときに向いているのではないでしょうか。

ポイントを貯めて貯金を増やす方法

お金を貯めるためには、その原資を家計の中から捻出しなければなりません。まずは節約をして黒字をふやさなければなかなか貯められないこともあるでしょう。

もちろん、過剰な無駄遣いがあれば減らしてその分を貯めたいところですが、貯めるために毎日の生活を切り詰めてお金を使わないようにするのは、行き過ぎればストレスにもなるでしょう。

そこで、上述の貯蓄方法とは別に、お金を使う日常生活のなかでお金を貯めるしくみを作ってみるのはいかがでしょうか。

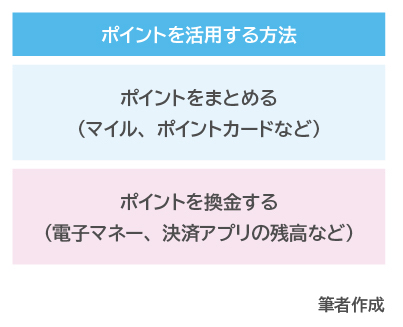

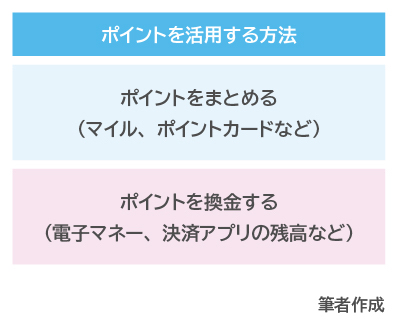

その方法のひとつとして、ポイントの活用があります。

図表12

●ポイントをまとめる・換金する

クレジットカードやネットショッピング、お店のポイントカードなどで貯まるポイントや、航空会社のマイルは、できるだけ種類を絞りましょう。複数のポイントに分かれているとなかなか貯まらず、使う機会がないまま有効期限が過ぎてしまうことが多いですが、まとまったポイントになれば次のお買い物に使いやすくなります。

毎日の生活のなかで、生活費に充てられる価値(ポイント)を貯めることができれば、それだけ貯金しているのと近いしくみをつくることができます。

ポイントの貯まり方はカードやポイントサービスによって異なりますが、たとえばお買い物200円につき1円相当や1,000円につき5円相当など、0.5%ほどの還元率で貯まるのが一般的です。カードによっては、還元率が1~3%のものもあります。

いつも使っているクレジットカードやポイントサービスでどれくらいポイントが貯まりやすいかを確認して、還元率が高いカードをなるべく使うようにすると、いつも通りに買い物をしていても、ポイントが貯まりやすくなるのではないでしょうか。

また、多くのポイントサービスではポイントの交換制度を設けています。手持ちのポイントを別の種類のポイントや、マイルへ交換できるサービスです。バラバラに貯まったポイントをまとめると、使い勝手が良くなります。一部のクレジットカードでは指定したポイントに自動的に交換、移行してくれるサービスもあります。

2020年6月までは、国のキャッシュレス還元のキャンペーンが行われるなど、現在はさまざまなカードでポイントがつきやすく、ついたポイントを利用しやすくなってきています。

ポイントのなかには、電子マネーやスマホの決済アプリの残高に移行して利用できるものもあります。貯めたポイントをポイントとしてではなく、お金として使えるとより利用できる幅は広がりますね。

このように、お金を貯める方法はさまざまあり、またなかなかお金を貯めるゆとりを増やせないときにはポイントを活用するなど、貯まるしくみを整える方法もあります。

手取り20万円でいくら貯めればよいかは、働き方や既に持っている貯金、今後のライフプランなどによって個人差があります。ファイナンシャルプランナー(FP)は、相談者の状況を丁寧にヒアリングしたうえで、具体的に目指すべき貯金額や適した貯金の方法などの相談に乗ることができます。

※本ページに記載されている情報は2020年3月15日時点のものです

【参考文献】

■総務省 平成26(2014年)年全国消費実態調査「単身世帯の家計収支及び貯蓄・負債に関する結果」

https://www.stat.go.jp/data/zensho/2014/pdf/gaiyo2.pdf

■総務省 「家計調査」

https://www.stat.go.jp/data/kakei/npsf.html

■独立行政法人 勤労者退職金共済機構

http://www.zaikei.taisyokukin.go.jp/about/index.php

■金融庁 「NISA特設ウェブサイト」

https://www.fsa.go.jp/policy/nisa2/about/tsumitate/overview/index.html

■iDeCo公式サイト

https://www.ideco-koushiki.jp/

加藤 梨里(かとう りり)

マネーステップオフィス株式会社

ファイナンシャルプランナー(CFP(R))、金融知力インストラクター、健康経営エキスパートアドバイザー マネーステップオフィス株式会社代表取締役 保険会社、信託銀行、ファイナンシャル・プランナー会社を経て独立。 専門は保険、ライフプラン、節約、健康経営などに関する執筆・講演。マネーに関する記事のほか、認知症予防、介護予防の観点からのライフプランの考え方や企業向け健康経営など健康とお金に関する執筆実績が豊富。 http://moneystep.co