社会保険(健康保険・厚生年金保険)の加入条件は?パート・アルバイトも対象?

パートタイマーやアルバイトが社会保険(健康保険・厚生年金保険)の加入対象になるかどうかは、年収や労働時間などによって変わります(2016年10月~加入対象が広がりました)。社会保険に加入するメリット・デメリットを理解して働き方の参考にしましょう。

目次

パートタイマーやアルバイトが気にする「130万円の壁」と「106万円の壁」

結婚して「扶養の範囲内で働きたい」と考えることは多いようです。社会保険で「被扶養者」、つまり扶養されていると認定されると、配偶者の健康保険料や厚生年金保険料の支払いが免除されるからです。

被扶養者として認定されるには、要件があります。そのひとつに「年間収入130万円未満であること」という収入要件があり、「130万円の壁」と言われています(※1)。

※1:60歳以上または障害厚生年金を受けられる程度の障害者の場合は180万円になります。

年間収入が130万円ということは、月額に換算すると10万8,334円。この金額未満の収入であれば、被扶養者となるための収入要件を満たしていることになります。

ちなみに、この収入には給与だけでなく、雇用保険の失業給付や健康保険の傷病手当金・出産手当金なども含まれますので注意してください。

さらにもうひとつ、「106万円の壁」を考慮する必要があります。これは、2016年10月に社会保険(健康保険・厚生年金保険)の加入対象者が拡大し、その要件のひとつが「1ヶ月あたりの決まった賃金が8万8000円以上であること」。これは年間に換算すると約106万円であることからこう呼ばれています。

ただし、この106万円の壁には他にも要件があるので、106万円を超えたら必ず社会保険に加入しなければならない、ということではありません。

社会保険に加入しなければならないと、月々の給与から保険料が引かれるから、手取りが減ってしまう!…と、がっかりする方もいますが、社会保険に入るメリットは実はかなり大きいのです。

詳しくみていきましょう。

パートでも社会保険の対象となる勤務日数・時間とは

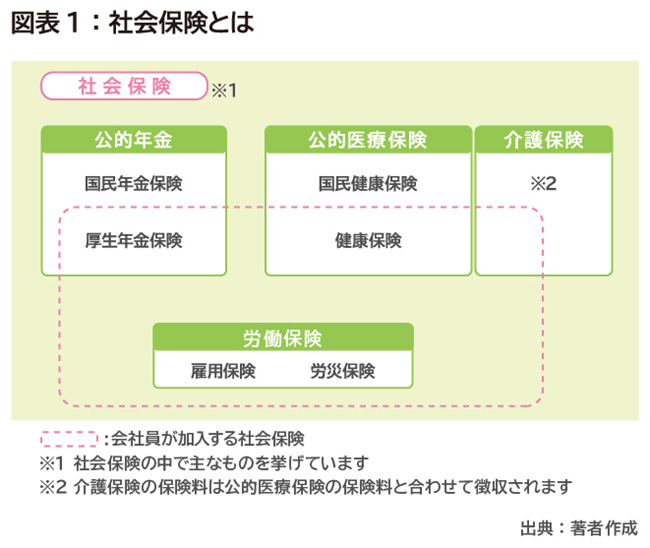

はじめに、社会保険について少し説明します。(図表1)

社会保険には、健康保険・国民健康保険などの公的医療保険、厚生年金保険・国民年金保険などの公的年金、雇用保険、労働者災害補償保険(労災保険)、介護保険があります。会社員が勤め先で社会保険に加入することになった場合に、社会保険料の負担があるのは、この中で「健康保険」「厚生年金保険」「介護保険」「雇用保険」です。

介護保険料は40歳になった月から健康保険料と合わせて徴収されます。労働保険(雇用保険・労災保険)については、被扶養者の概念がなく、要件などが異なるので後述します。

保険の不安・お悩みはファイナンシャルプランナーへの相談がおすすめ

パートタイマーやアルバイトとして働く人でも、1日または1週間の労働時間および1ヶ月の所定労働日数が通常の労働者(正社員)の4分の3以上であれば、社会保険(健康保険・厚生年金保険)に加入しなければなりません。

具体的にいうと、たとえば週40時間/月20日が勤め先の所定労働時間/日数であれば、週30時間以上で15日以上働く場合には加入しなければならないということになります。

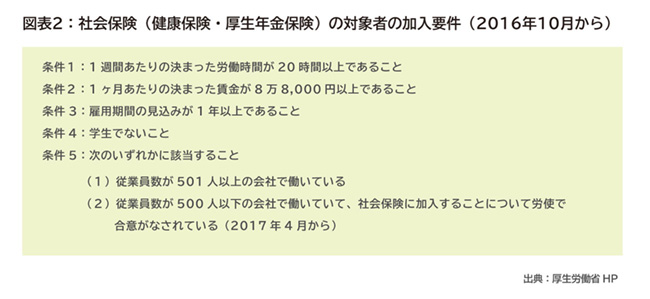

また、2016年10月から社会保険(健康保険・厚生年金保険)に加入する人の範囲が広がりました。要件を確認してみましょう。(図表2)

上記5つの条件すべてを満たしている必要があります。それぞれの条件についてもう少し詳しく解説します。

●条件1:1週間あたりの決まった労働時間が20時間以上であること

労働時間は、雇用契約書や労働条件通知書などであらかじめ定められている労働時間(所定労働時間)で判断します。この中には、残業時間は含めません。

●条件2:1ヶ月あたりの決まった賃金が8万8,000円以上であること

賞与・残業代・通勤手当などは含まない、あらかじめ決まっている賃金(所定内賃金)で確認します。

時間給の場合は、「時間給×週の所定労働時間×52週÷12ヶ月」で計算します。たとえば、時給1,200円で週に20時間働く契約の場合は、「1,200円×20時間×52週÷12ヶ月=10万4,000円」となりますので、条件に該当します。

●条件3:雇用期間の見込みが1年以上であること

ポイントは雇用期間の「見込み」が1年以上であることです。

契約当初の雇用期間が1年未満であっても、雇用契約書や就業規則などで、契約が更新される場合があることが明記されている場合などは、1年以上の見込みがあると判断されます。

●条件4:学生でないこと

一般の学生は加入できませんが、夜間・通信・定時制の学生の場合は、加入対象になります。

●条件5:次のいずれかに該当すること

(1)従業員数が501人以上の会社で働いている

(2)従業員数が500人以下の会社で働いていて、社会保険に加入することについて労使で合意がなされている(2017年4月から)

従業員数は、すでに社会保険の対象になっている従業員の数で数えます。

自分が働いている企業(これから働こうとしている企業)が対象かどうかは、直接問い合わせをするか、日本年金機構の「適用事業所検索システムhttps://www.nenkin.go.jp/do/search_section/」を利用して調べてみるとよいでしょう。

これら5つすべてに該当すると、社会保険(健康保険・厚生年金保険)に加入することになりますが、複数のパート先・アルバイト先を掛け持ちしている場合は、それぞれの勤務先ごとに判断することになります。

社会保険へ加入することのメリット・デメリット

社会保険(健康保険・厚生年金保険)に加入することのデメリットは、保険料の負担が発生するので、給与の手取り金額が減る、という点です。

たとえば、東京都に在住する40歳未満の年収130万円の人が社会保険に加入する場合の保険料は、

・健康保険料:130万円×9.87%=12万8,310円

・厚生年金保険料:130万円×18.3%=23万7,900円

・合計:36万6,210円(※2)

となります。このうち半分は会社が負担してくれますので、残り半分の18万3,105円を自己負担することになり、給与から差し引かれます。

※2 料率は、2020年4月分からの健康保険・厚生年金保険の保険料額表(東京都)のものを利用しています。

(参考データ:協会けんぽhttps://www.kyoukaikenpo.or.jp/~/media/Files/shared/hokenryouritu/r2/ippan_2/r2040113tokyo.pdf)

では、社会保険は保険料を負担してでも加入するメリットはあるのでしょうか。

答えは「長い目で見ればYES」です。

●メリット1:将来もらえる年金が増えます

社会保険の被扶養者を第3号被保険者と言います。第3号被保険者である間は個人での保険料の負担は発生しませんが、将来受け取ることができる年金は国民年金である基礎年金部分のみとなります。

社会保険に加入し、厚生年金保険料を支払うと、その分、将来受け取る年金の金額が上乗せされます。

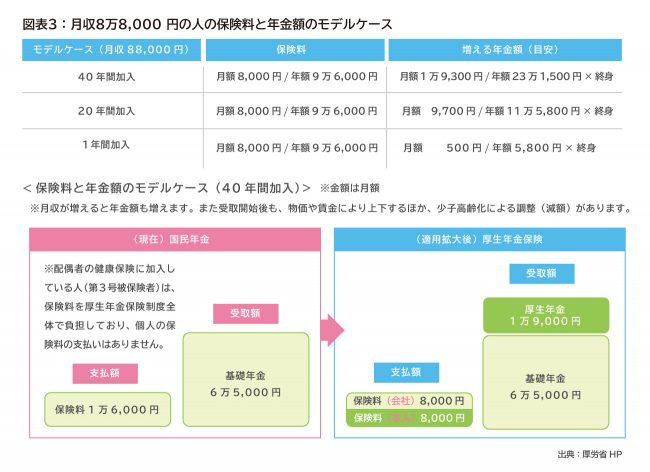

たとえば、月収8万8,000円のモデルケースでみてみましょう。(図表3)

厚生年金保険料の負担は、月額8,000円、年額で9万6,000円です。

40年間加入すると、月額で1万9,300円、年間23万1,500円年金が増える試算になりますから、仮に65歳から90歳まで(25年間)受け取るとすると、合計で23万1,500円×25年間=578万7,500円年金が増えることになります。

同じ条件で、20年加入だと増える年金額は11万5,800×25年=289万5,000円、1年だけ加入したとしても年額5,800円増えて25年間もらったら14万5,000円。(※あくまで目安です。)

年金は自分で貯めたものを自分でもらうという仕組みではないので、「元を取る」という言い方は変ですが、1年間でも加入していれば、(長生きすれば)元が取れる、という考え方ができます。

これが前述した「長い目でみればYES」の最大の理由です。上記では90歳までとして計算しましたが、「人生100年時代」とも言われていますから、終身の年金の金額が増えるのは大きなメリットと考えられます。

●メリット2:障害がある状態になった場合などに、より多くの年金がもらえます

万一、厚生年金保険に加入中に障害がある状態になり、日常生活を送ることが困難になった場合、所定の要件を満たすと「障害厚生年金と障害基礎年金」が支給されます。障害基礎年金は、障害等級1級または2級の場合に支給されますが、障害厚生年金は、障害等級3級の場合も支給されます。

また、死亡した場合は、遺族に遺族厚生年金が支払われます。遺族基礎年金は 18 歳未満の子がいない場合は配偶者に支給されませんが、遺族厚生年金は 18 歳未満の子がいない場合も配偶者に支給されます。

●メリット3:医療保険(健康保険)の給付も充実します

医療機関を受診したときなどの健康保険の給付は、基本的には第3号被保険者でも同じなのですが、配偶者の健康保険の扶養となっている場合、自分が病気やケガで働けなくなっても傷病手当金は出ませんし、出産のために休みをとったとしても出産手当金をもらうことはできません。

傷病手当金は、けがや病気を理由に3日間連続で休む場合、給与の支払いを受けられないなどの要件を満たせば受給できるものです。自身で健康保険に入っていれば、補償の対象になります。

また、パートであっても健康保険の被保険者であれば、出産の日(実際の出産が予定日後のときは出産予定日)以前42日(多胎妊娠の場合98日)から出産の翌日以後56日目までの範囲内で、会社を休んだ期間を対象として出産手当金が支給されます。

金額は、基本的には賃金の3分の2程度です。ケガや病気・出産で働けなくなることを考えると、これらの制度があれば安心です。

●メリット4:保険料を会社が半分負担してくれます

健康保険料と厚生年金保険料は、勤め先(雇用者)と従業員(被雇用者)が原則として折半します。つまり、支払うべき保険料の半分を企業が負担してくれることになります。

自営業や個人事業主などの場合は、国民健康保険料と国民年金保険料は全額自分で支払う必要があるので、社会保険に加入したほうが少ない自己負担で済む可能性があります。

また、社会保険に加入していると、産前産後休業期間中や育児休業等期間中の社会保険料の支払いが免除されます。

以上4つは、健康保険・厚生年金保険に加入した場合のメリットですが、加えて労働保険(雇用保険・労災保険)とそれ以外のメリットについても説明します。

●その他のメリット1:労働保険(雇用保険・労災保険)の対象になる可能性もあります

労働保険(雇用保険・労災保険)は、パートタイムで働く人も、条件を満たせば加入しなければならないとされています。

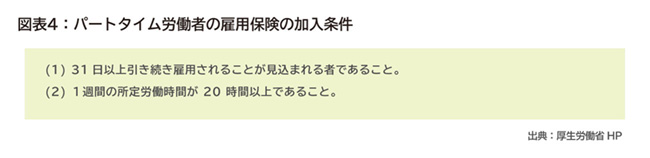

雇用保険は、労働者の生活および雇用の安定と就職の促進を目的にした保障が受けられる労働保険です。雇用保険に加入すると、失業したときなどに給付を受けたり、再就職の支援を受けたりすることができます。(図表4)

雇用保険には、失業給付の他にも、下記のような給付が受けられるというメリットもあります。

・「就職促進給付」(再就職を支援するための給付)

・「雇用継続給付」(育児休業給付や介護休業給付など)

・「教育訓練給付」(指定された教育訓練を受講・終了した時に支給される)

雇用保険の保険料は、業種などによって異なりますが、一般的な事業であれば、自己負担が0.3%(事業主負担は0.6%)です。月収が10万円としたら、300円。月額数百円で得られる安心感は大きいといえます。

労災保険は、仕事中または通勤途中に万が一、災害で負傷・疾病し、障害または死亡した場合に支払われる保険で、費用は全額事業主が負担します。

●その他のメリット2:キャリアアップにつながる可能性があります

これは社会保険料負担とは関係ありませんが、パートやアルバイトであっても、1つの職場で長い時間働き、キャリアを積むと、それが知識やスキルのアップにつながると考えることができます。

期間が長ければ責任のある仕事を任されることもあるでしょうし、人脈も広がるでしょう。より長い時間働くことでこういった目に見えない財産を手に入れることができることは、大きなメリットとなる可能性があります。

これからの働き方を決めるには

ここまで、社会保険への加入条件と、加入するメリット・デメリットを説明しました。社会保険料負担ばかりに心を奪われるのではなく、社会保険に加入するメリットをふまえて、自分の働き方のヒントにしてください。

働き方や、いくら稼げばいいか、といった悩みを解決するには、人生トータルでライフプランを作ってみることが大切です。老後を安心して暮らす、子どもに十分な教育費を用意する、などの目標を達成するために、将来の収入と支出の見通しを立ててみるのです。

働き方やライフプランについて、ひとりで考えるのが難しいときは、ファイナンシャル・プランナーなどの専門家のアドバイスを受けることも検討しましょう。

※本ページに記載されている情報は2020年7月1日時点のものです

【参考文献】

協会けんぽ 被扶養者とは?

https://www.kyoukaikenpo.or.jp/g3/cat320/sb3160/sbb3163/1959-230/

厚生労働省 2016年10月から厚生年金保険・健康保険の加入対象が広がっています!(社会保険の適用拡大)

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/2810tekiyoukakudai.html

人を雇う時のルール(厚生労働省)

https://www.mhlw.go.jp/seisakunitsuite/bunya/koyou_roudou/roudouseisaku/chushoukigyou/koyou_rule.html

介護保険制度について(厚生労働省)

https://www.mhlw.go.jp/file/06-Seisakujouhou-12300000-Roukenkyoku/2gou_leaflet.pdf

他

岡田 のりか(おかだ のりか)

FPオフィス ナチュール

ファイナンシャル・プランナー(AFP)、米国公認会計士(ワシントン州ライセンス) 妊活・出産・育児中の女性向けのマネープラン相談やコラム執筆、セミナー講師を中心に活動中。 FPオフィス ナチュール(東京都小金井市)代表