貯金できない人の特徴・できる人との違いは?お金を貯めるための方法をプロが伝授

貯金ができない人が苦手を克服するには、まずは貯金100万円の目標をクリアすることが重要と言われています。達成後、自然に貯金体質ができていくからです。「まずは貯金100万円を目指したい!」という方に向けて、達成するための秘訣をお知らせします。

最終更新日:2020年9月30日

目次

貯金ができない人の特徴

貯金できない人にどんな特徴があるのかを見ていきます。自分に当てはまるものがあるとドキッとするかもしれませんが、あなただけではありませんので安心してください。まずは、貯金できる人との違いがどこにあるかはっきりさせることから始めることが大切です。

・特徴1.忙しすぎてお金の管理ができない

お金を管理することが大切なのはわかっていても、忙しいことを理由につい先伸ばしになっている、そんな心当たりがある人も少なくないと思います。でも、せっかく忙しい思いをして頑張って働いているのに、そのお金がよくわからないまま消えてしまうようでは、努力が無駄になっている、ということにも目を向けてください。

・特徴2.毎月、余ったお金を貯金しようと思っている人

毎月、なんとか節約して余った分を貯金しようと考える人が、実は、貯金に失敗する典型的なタイプです。貯金ができる人の大前提は、最初に貯金の分のお金を差し引いて、その分は無かったものとして残ったお金で生活をする、と言う点にあります。

・特徴3.計算をしない人

計算をせずに、持っているお金を漠然と使っていると、お金が貯まりにくくなります。時には、計算をしたり、あといくらかな?と考えたりする機会を増やすように心がけましょう。

貯金ができる人との違い

上記の、貯金できない人とは反対の行動をとる人が、貯金ができる人、ということになります。まとめると、以下の特徴を持つ人です。

◎家計簿をつけるなど、何らかの方法でお金の管理をしている人です。忙しい人には、家計簿アプリをおすすめします。

◎給料が入ったらすぐに、自動的に貯金にお金が回るよう、積み立てなどの金融商品を活用している人。とくに、簡単にはお金を引き出しにくいような金融商品を活用すると成功しやすくなります。

例えば、給与天引きの社内預金、財形貯蓄、イデコ、また銀行の自動積立や貯蓄型の保険商品、積立型の投資商品などがあります。

◎マメに計算をする人。今月の生活費の残金はあといくらか、目標貯金額まであといくらかなど、計算をするクセをつけると無駄遣いを減らすことに繋がります。

貯金を始めるならまずは「100万円」を目標に!

貯金が苦手な人は、まずは100万円を貯めることを目標にしましょう。

ところで、100万円をためるには毎月いくら貯金すればいいのでしょうか?こういうことを計算してみることも貯金上手になるためのコツです。

まずは1年で100万円をためるには、単純計算すれば、100万円÷12か月ですから、月8万3334円ということになります。こうした「逆算」を常に頭に思い浮かべ計算するクセをつけましょう。

また、月8万3,334円を貯金するということは、1日にするといくらになるのでしょうか。これも単純計算すると8万3,334円÷30日ですから、毎日2,778円ずつ貯金すれば1年で100万円に到達します。

他の計算方法も考えてみましょう。例えば、ボーナスの時に20万円ずつ2回を入れることにすると、あとは毎月いくらを貯金すれば1年で100万に到達するでしょうか。

[100万円-(20万円×2)]÷12ですから、月5万円ということになります。

色々な計算方法を書きましたが、これは、こうした計算を思い浮かべることが、貯金をしていく上で必要な感覚だからです。

しかしはじめに、1年で100万円を貯めるために毎月8万円以上の貯金と聞いて、内心、(無理…)と思った人も多いかもしれません。でも、それでは半分の毎月4万1,700円の貯金では如何でしょうか。もしもなんとか可能であれば、2年で100万円を貯められることになります。

また、1週間の生活費から1万円分の節約をして貯金に回せば、やはり2年たたずに100万円に到達します。更に、ボーナス年2回20万円ずつ貯金できる人は、なんと月1万円貯金するだけで、2年かからずに100万円が貯まります。

こうして考えると、100万円の壁はだんだんと近付いてくるわけです。お金を貯めるには、このように、計算を頻繁に行うことが実はとても大切です。

こうした計算を全くせず、漠然とお金を使っている人こそが、いつまでたっても貯金できない典型例だからです。お金に強くなるには、計算したり、あといくらかな?と考えたりする機会を増やすことがポイントです。

100万円を貯金するための具体的な方法

次に、実際に100万円を貯めるにはどうすればいいか、そのための秘策をいくつか見ていきます。どれも難しくはありませんので、今日からでも心がけてみてください。

・外食を減らす

まずは、なんとなく習慣のようになっている出費にメスを入れることから。とくに、週末は家族でいつもファミレスに行く、というようなご家庭の場合、それを月に一回に減らすだけで、かなりの節約になるのではないでしょうか。外食を減らすことは節約の第一歩です。

ただし、楽しい家族の楽しみを失うのはマイナスとなる場合もあります。そうではなく、なんとなく恒例行事のように外食している、というような場合には節約するようにしましょう。回数を限定する方が楽しみもアップして一石二鳥となります。

・固定費を節約する

毎月の収支状況を振り返ってみて、節約できる部分がないかをチェックしてみましょう。とくに毎月支払っている「固定費」が節約できると、その分貯金に回すお金が着実に増えることになります。

以下に挙げるものを再チェックするといいでしょう。これらは、毎月一定額が必ず出ていくものですので、月100円でも節約できるものはないか探していくことで、チリも積もれば山となる可能性があります。

・電気とガス:自由化により、より安いものに変える方法があります。

・携帯電話:格安スマホに変える方法もあります。

・生命保険の保険料:見直しして節約できるものがないかをチェックします。

・自動車保険料:見直しして節約できないか、更新の時期が来たら比較検討しましょう。

・損害保険の保険料:二重掛けがないかをチェックします。例えば、賠償保険など実際の損害額が給付されるタイプの損害保険は、二重に加入していても意味がありません。火災保険や自動車保険、傷害保険、ゴルフ保険などの特約をチェックして、二重の補償がないかを探してみましょう。

・車のローン:実際に車を利用する頻度が少なければ、手放すことも検討しましょう。

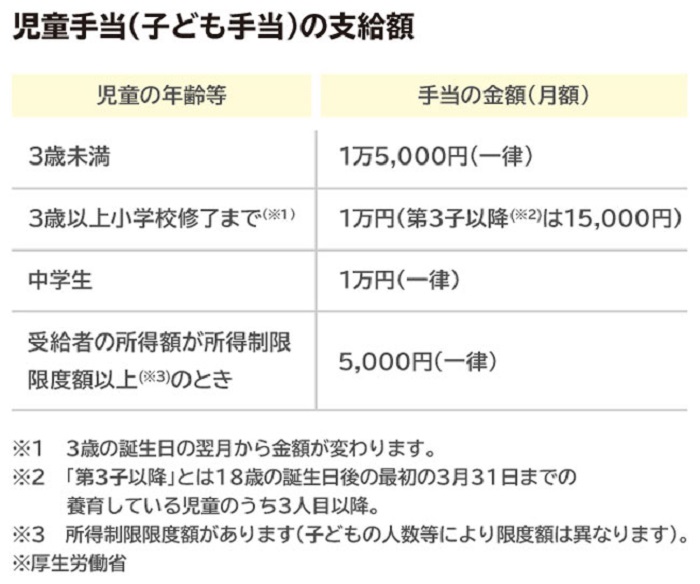

・児童手当は全額貯金する

児童手当とは、中学校卒業まで(15歳の誕生日後の最初の3月31日まで)の児童を養育している人に給付されますが、この手当を、子どものためのものとして「全額貯金」をお勧めします。これまでなんとなく使ってしまっていた人はぜひ気持ちを入れ替えて、今後は全額貯金を心がけてください。

貯金を増やすには目的を明確に持つこともポイントの一つですが、それが「子どものため」という目的であれば一番貯金が貯まりやすい要素です。とくに児童手当は、子どもの年齢や人数に合わせて給付され、文字通り「子どものためのお金」です。

これを、子どものためにも全額貯蓄に回すようにしましょう。すると、高校や大学進学の時には、まとまったお金が自動的に貯まっています。

児童手当は年3回に分けて、4か月に1度まとめて給付されますので、口座にお金が入ったらすぐに貯蓄に回すか、子どもの用の口座としてお金は引き出さないようにするなど、きちんと管理するようにしましょう。

実際に児童手当を全額貯金すると、子どもがひとりの場合、100万円が貯まるまでに7年弱ぐらいです。また、中学3年生までには198万円が貯まることになります。

・収入アップを目指す

100万円貯めるために、その分収入を増やすと考えると、例えば2年間では月4万1,700円分を、何らかの方法で収入アップすることで可能となります。

アルバイトやパートを増やす方法が手っ取り早いですが、他にも、家にある不用品をネットオークションで売っていく方法もお勧めです。

これを続けると、断捨離となって家の中の整理整頓が進み、物が減ることで、ますます無駄な買い物自体が減っていくことに繋がります。しばらく着ていない洋服や、使ってないバッグなど、売れるものがないか、是非探してみましょう。

・家計全体の見直しをFPに相談する

生活費の中で何を節約できるか、どのようにやりくりすればいいかなど、自分だけではうまく方法を見つけられない時は、ファイナンシャル・プランナー(FP)に相談してみましょう。専門家に見てもらうことで、自分だけでは気づかない問題点や解決策を知ることに繋がります。

FPに相談すると更に詳しい情報や選択肢のアドバイスが得られます。収入が少ない中でもどのような工夫の方法があるか、また各家庭の家計簿の内容や収支状況・管理状況などをみることで、どこに課題があるかということや、貯金をしやすくする具体的な方法など、個々に合った方法を分析してくれます。

ただし、FPはそれぞれに得意分野が異なる場合があります。

家計全体の分析やアドバイスの実績を持つFPを探すといいでしょう。

※ 本ページに記載されている情報は2020年9月20日時点のものです

【参考文献】

なし

森田 直子(もりたなおこ)

保険ジャーナリスト。保険・金融分野専門の執筆家で、庶民感覚のわかりや すい文体に定評がある。保険WEBサイト、保険会社ご契約のしおり、業界紙 連載、書籍など執筆実績多数。大学講師や業界内外での講演など幅広く活動。 保険業界メールマガジンinswatch発行人。