【FP監修】40代の貯金の平均と中央値。老後のお金のために40歳から始める貯蓄術

40代の貯金額はいくらが理想でしょうか?老後に向けていくら貯めれば良いのでしょうか?一人暮らしか、家族ありかでも理想の貯金の金額は違います。平均値や中央値を目指すのが正解ともいえません。40代貯蓄なしでも間に合う貯蓄計画をアドバイスします!

最終更新日:2021年4月14日

この記事の早わかり要約 読了目安時間:

40代の平均貯金額、ファミリーは880万円、一人暮らしは972万円

一人暮らしの平均年収は300万円~500万円

貯蓄なしでもOK!老後資金を増やすには税制優遇制度も活用できる

目次

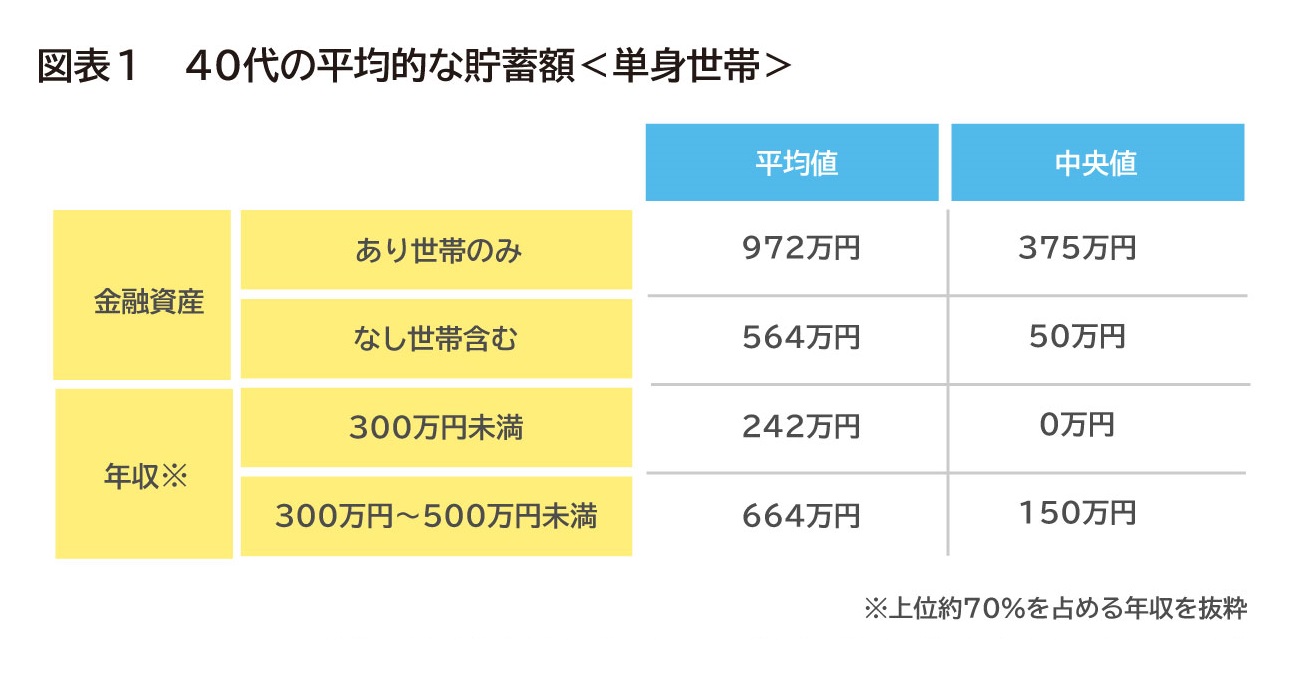

40代の平均的な貯金額。単身世帯の場合

単身:40代の貯金額の平均値は972万円

まずは一人暮らし(統計的には「単身世帯」と言われます)の貯蓄額(以下、金融資産)を見てみましょう。

図表1の1行目にあるように40代で金融資産がある人たちの平均は972万円となっています。

いっぽう金融資産がない人も含めた2行目を見ると、平均は564万円と半分近くに減っています。

単身:40代の貯金額の中央値は375万円

平均額は一部の高額資産保有者に影響されるため、多くの人の肌感覚に合わない高めの金額かもしれません。

そこで人数的に真ん中あたりの「中央値」を見ると、半分以下の375万円となっています。このあたりが腹落ちする人が多いところでしょうか。

ただし、非常に気になるのは金融資産がない人も含めた中央値が50万円という点です。

50万円では生活費の2~3ヵ月分程度で、病気やケガ、災害や失業といった緊急時に生活を支えたり立て直したりするには心もとない状況です。

出典:金融広報中央委員会「家計の金融行動に関する世論調査 令和元年(2019年)」

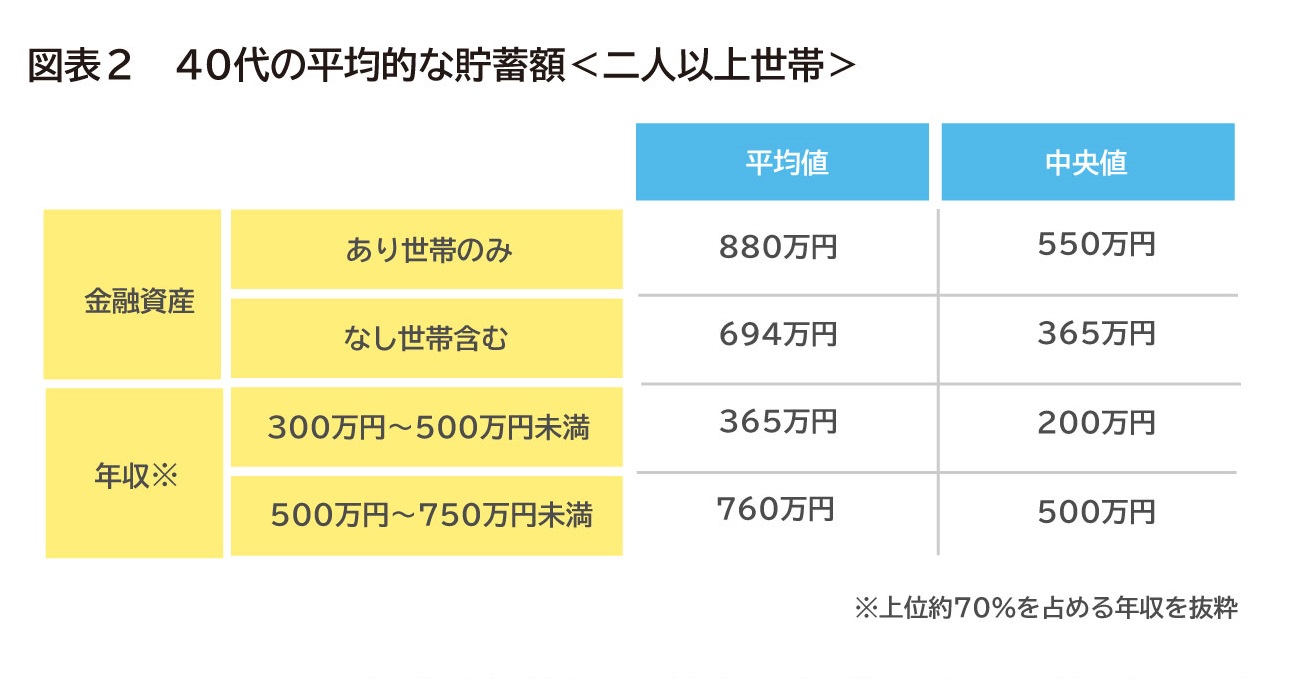

40代の平均的な貯金額。二人以上世帯の場合

二人以上世帯:40代の貯金額の平均値は880万円

次に二人以上で暮らしているファミリー世帯の金融資産額を図表2で見てみましょう。

金融資産あり世帯では880万円、なし世帯を含めた平均は694万円。

単身世帯の972万円(金融資産あり)と比べると、ファミリー層は貯蓄があまりできていない様子ですが、子育てにかかる支出が膨らみがちな時期に差し掛かることもあり、この差はやむなしでしょう。

二人以上世帯:40代の貯金額の中央値は550万円

中央値を見ると金融資産あり世帯では694万円、貯蓄なし世帯を含めた平均は365万円。

単身世帯と比べると全体的に貯蓄が多く、子育て等で厳しいながらも、どの家庭も総じて頑張って貯蓄をしている状況が伺えます。

しかもファミリー層のこの世代は約70%の世帯が住宅ローンなどの借り入れがあり、返済しつつ貯蓄も行っているわけですから頑張っているといえます。引き続き計画的な資産形成に臨んで欲しいところです。

40代の理想的な貯金額はいくら?

ここまで平均値や中央値を見てきましたが、単純にそれが正解というわけではありません。例えば統計数値を基にイメージしてみると違和感がわかると思います。

定年時貯蓄残高2,000万円あれば正解とはいえない

ファミリー世帯(金融資産あり)の平均金融資産額880万円は、主に結婚後に築いた資産と想定しましょう。

30歳で結婚したとすると15年程度で880万円貯めたことになります。ここから65歳までの20年でいくら積み立てられるか考えると、若いときより給与が高いとすれば少なくとも1.5倍は上乗せできそうです。

この前提で単純に計算すると、今の資産残高880万円+880万円×1.5倍(今後の積み立て見込み額)=2,200万円となります。これで老後資金は足りるでしょうか?

正直…わかりません。なぜなら、各家庭の(1)年金額や(2)退職金額(3)生活費(4)医療・介護費(5)臨時費用や大型支出などが不明だからです。

本当の正解は、これらを踏まえて各家庭それぞれの暮らしぶりを老齢期も維持できる資産を準備できることですから、一概に正解を計算できないわけです。

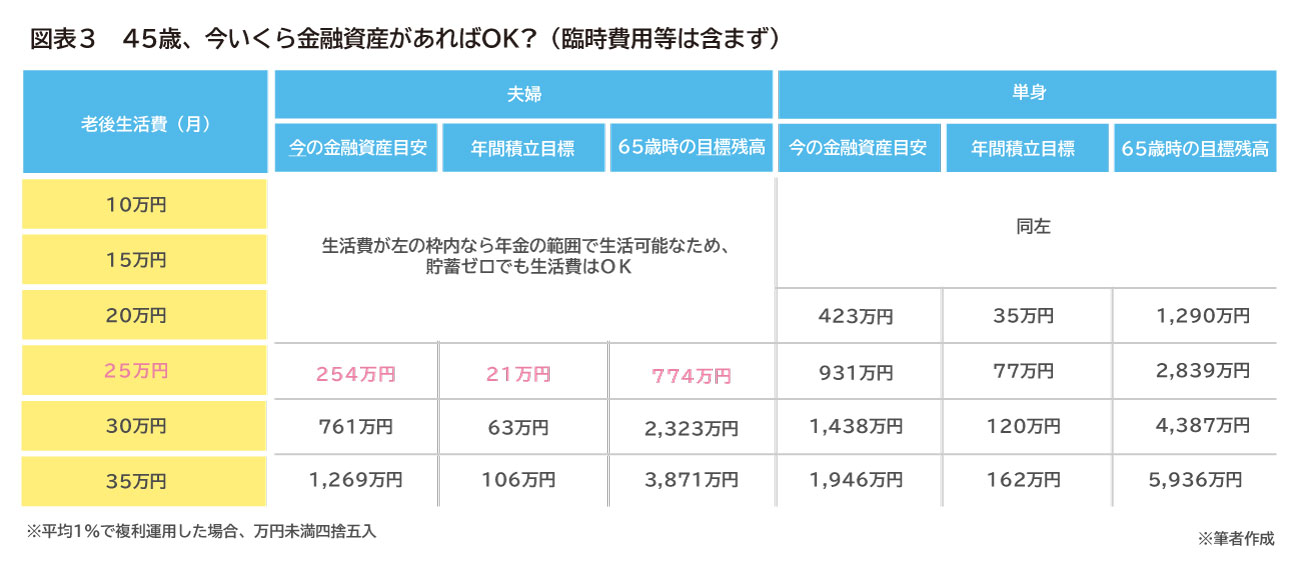

まずは生活費用確保に必要な額を計算!

とはいえ金融資産が今いくらあって、今後いくら積み立てられれば理想のゴールに向かっていると安心できるのか目安が欲しいですよね。

ここでは簡易的に、不確定要素のうち(1)と(2)を仮の金額で固定し、老後生活費を基に、今いくら溜まっていて、今後もペースを守って貯蓄すれば大丈夫か参考値を図表3にまとめてみました。

(1)年金額…夫婦で270万円、単身190万円

若い頃から65歳までの平均年収500万円程度の厚生年金加入、夫婦とも国民年金40年加入を想定しています。

(2)退職金…1,000万円

リフォームや臨時費用の分として温存し生活費には回さないことを想定しています。

図表3の見方(例)

・老後の生活費(税・社保料等含む)…25万円の夫婦世帯

・今254万円の金融資産があり

・今後毎年21万円を20年積み立てできれば

・65歳時点で774万円の金融資産残高となる

774万円あれば、年間生活費300万円(25万円×12カ月分)と年金270万円の差額(不足額)30万円を30年間まかなえることになります(平均1%で複利運用しながら取り崩す)。

生活の必須費用+医療・介護費+大型支出で概算をイメージする

もうひとつ図表3からわかるのは、例えば夫婦世帯で年金が270万円で、毎月20万円で生活できるなら生活費のための貯蓄はことさら必要ないということです。

あとは(4)医療・介護費と(5)臨時費用やリフォーム費などの大型支出のためにいくら貯めておきたいかを退職金なども考え合わせて貯蓄計画をすれば良いことになります。

持ち家でなければ住居費もかかることも考えられますし、単身の場合は(4)が多めにかかる等、65歳時までに準備しておきたい額は多めになるケースもあるでしょう。

また夫婦でも単身でも、仮に親の介護は親の貯蓄で賄うとしても以下のような費用はある程度かかると思われます。

・自分(達)の介護用にそれぞれ数百万円(例:二人で1,000万円)

・リフォーム(例:300万円)

・自動車買い替え(例:2台で300万円)

・旅行や趣味などの費用に毎年数十万円(15年分で400万円)

こういった支出を積み重ねていくとそれだけで2,000万円になります。

生活費用は年金でまかなえたとしても、やはり他の支出のための資金準備は欠かせません。

厚生年金額は収入で違ってきます。図表3は不確定要素があるなかでのあくまでも目安と考え、今後にわかってくる数字に応じて積立額を調整してください。

貯金なし!40歳から始める貯金計画

実は先に紹介した「家計の金融行動に関する世論調査(金融広報中央委員会、令和元年)」によると単身者の2人に1人、約52%は貯蓄なし(中央値)となっています。

ファミリー世帯で貯蓄なしの割合は1%にも満たないことと比べると、単身者は気合を入れて貯蓄体質に切り替えないといけない人が多いようです。

今のままでは老後の収入は年金のみ、趣味など楽しみの費用だけでなく、介護や住まいの費用等にもほとんどお金を回せない、かなりきつい状況が予想されます。

「将来の生活レベルをそこまで落とすのはさすがにイヤ!」という自覚の元、今の生活レベルを少し下げて、将来の自分へ仕送りをするつもりで貯蓄に回しましょう。

最初は月に数千円でも構いません。会社の仕組みを使って給与天引きで積み立てたり、給与振込先の口座から給料日の翌日に積み立てたり、とりあえず身近な銀行等でなにか始めてください。

【FP監修・50代の貯金】平均的な貯蓄額や家計の特徴。老後のお金はどう貯める?

貯金方法1.家計を見直し節約する

ここからはファミリー層も含めた話しに戻ります。

月に数千円の積み立てではさすがに焼け石に水と思われそうですが、徐々に家計費や保険料、通信費などの固定費見直しも行い理想の積立額に近づけていきましょう。

ただ、その「理想」がいくらなのかは(1)年金額や(2)退職金額(3)生活に必要な費用(4)医療・介護費(5)臨時費用や大型支出などによって人それぞれ異なります。

年金額は毎年誕生月に送られてくるねんきん定期便で現状を確認できます。

退職金は会社で身近な先輩などに聞いてみるのも方法です。とはいえ制度的なものは将来変更となることもありますから軽く現状確認する程度でOKです。

老後のためにいくら貯めれば良いかを考えるときは、老齢期の生活費を把握することが求められます。

図表3からわかるように、年金の範囲で生活できるのとできないのとでは望ましい積立額が変わってくるからです。

子どもがいる家庭では、家計簿をつける際しばらくの間は子どもの食費や光熱水・通信費などがどの程度かかっているかを意識して、夫婦二人の生活なら「実は月15万円で済むかも?」といったレベル感をつかむことを目指してみましょう。

貯金方法2.資産運用や投資を始める

40代のファミリー世帯は老後だけ考えて積み立てをすれば良い世代ではありません。

子どもの学費など老後前の必要資金も計画的に積み立てつつ、老後資金も並行して徐々に積み立てを増やす流れになります。

資産形成の効果的な方法としては、下記のような制度を利用するのが良いでしょう。

・強制的に積み立て続けられる手段

・税金が軽くなるなどのメリットがある

・途中で引き出しにくく、老後まで確実に温存できる

代表的な制度は以下です。

・企業年金(確定拠出年金等)

・iDeCo(個人型確定拠出年金)

このふたつはどちらも上記のメリットがあります。

ただ、老後までにいくら貯められるかは自分の運用成績次第のため不確実です。投資が不慣れな人は、制度内の選択肢に保険や預貯金も入っていますので、ひとまず安全運転で始めて、税制メリットを活用しつつ投資も勉強していくのが良いでしょう。

この他に、つみたてNISAという制度もあります。こちらは投資の利益にかかる税金面のメリットがありますが、老後まで引き出せない企業年金やiDeCoと異なり、どうしても必要なら途中で現金化することも可能です。

投資は元本割れの可能性もありますが、40代であれば少額から始めて時間を味方に学びながら安定運用を目指すには良い選択肢といえます。

多忙な40代にとって、老後資金準備を視野に入れた活動は後回しにしたくなりそうですが、気がついた今が動くタイミングです。

数ヵ月努力して家計簿をつけたり、退職金や年金額を調べたりして基礎情報を集め、ファイナンシャル・プランナーなどの専門家に相談して方向性を整理してみると良いでしょう。一度整理して自動化できる方法で動き出せば、しばらくはそんなに時間は使わずに済みます。少額でもともかく積み立てを開始することを重視してがんばってください。

中村 薫(なかむら かおる)

ファイナンシャル・プランナー(CFP(R))、社会保険労務士、終活カウンセラー

FPとして1997年より個人向けのお金のご相談、雑誌や新聞等での執筆などを行う。自治体や企業での定年前研修、若年層向けライフプラン&マネープラン研修、労働・社会保険などの社会人必修セミナーの講師としても人気。個人向け相談では、おひとりさま女性の相談が増加中。