FP監修・30代の平均的な貯金額は?30歳から必要なお金を貯める方法もアドバイス

友人や主婦同士の話題には出てこない貯金の話。30代になり「世の中の貯金額の平均はいくら?」「どのくらい貯蓄は必要?」と気になっている方もいるのではないでしょうか。30代の貯金の平均データと必要な貯金額の目安、見直しポイントについてお伝えします。

最終更新日:2021年1月28日

この記事の早わかり要約 読了目安時間:

人によって大きく異なるが、貯金額の目安は300~350万円程度

生活費の6ヶ月分の貯金は最低限必要。貯金割合の目安は15%程度

余ったら貯めるは×。自動的に貯まる先取り貯金の仕組みづくりを

目次

30代の貯金事情

まずは、気になる世の中の30代の貯金事情を、単身世帯、2人以上世帯それぞれのデータからひも解いてみましょう。なお、このデータにおける貯金額には、現金や預貯金以外の株式や投資信託、保険など金融商品でもっている金融資産も含まれます。

独身(単身世帯)の場合

社会人になってから10年以上経つ人が占めるため、多くの人に貯金はあるかと思いきや、単身世帯の場合、全体の36.5%の人は貯金がないという結果が出ています。今、あまり貯金額がない人は、3人に1人以上も貯金ゼロと聞くと、少しホッとされたのではないでしょうか。

しかし一方で、24%もの人が500万円以上の貯金を保有しています。貯金ゼロの世帯を含まないデータ2では、37.8%もの人が500万円以上貯金しています。貯金がある人とない人の格差はかなり大きいことがうかがえます。

社会人になってからずっとコツコツ貯金をしてきた人や、将来のための貯蓄性保険(終身保険や年金保険)に入っている人だと思われます。

夫婦・ファミリー(2人以上世帯)の場合

夫婦やファミリー世帯など、2人以上世帯の場合はどうでしょうか。貯金がゼロという世帯は15.8%と、単身世帯に比べて少なく、貯金に対する意識が高い人が多いことがうかがえます。

また、最も回答割合が高い貯金額も単身世帯のデータ1・2では「100万円未満」でしたが、2人以上世帯のデータ3・4では「100~200万円未満」であり、貯金額も少し高めのようです。

平均値・中央値からわかる30代の貯金の特徴

平均値と中央値の違い

前述の貯金額データには、「平均値」と「中央値」の2つの金額があります。この2つの値はどちらを参考にすれば良いのでしょうか。

「平均値」とは、すべての値を足して、値の個数で割ったものを指します。そのため、極端に低い値(例:0円)や高い値(例:3,000万円)があるデータの集まりの場合、その値に平均値が引っ張られてしまうため、あまり参考にならないことがあります。

一方「中央値」とは、すべての値を昇順(または降順)に並べた時に中央に位置する値を指します。データが偶数個の場合は、中央にある2つの値の平均が中央値とされ、奇数個の場合は、真ん中の値が中央値とされます。

「中央値」は「平均値」と比べて、極端な値の影響を受けにくく、そのデータの集まりの本当の意味での「真ん中」をあらわすため、貯金額のような極端な値があるデータでは「平均値」よりも参考になるでしょう。貯金ゼロを除いたデータ2とデータ4の貯金額「中央値」である300~355万円が、貯金額の目安となりそうです。

30代の貯金の平均値と中央値

それでは、平均値・中央値の特徴を踏まえて30代の貯金事情をみてみましょう。

4つのデータすべてにおいて、平均値にくらべて中央値が低くなっています。たとえば貯金ゼロの世帯を含む単身世帯のデータ1では、平均値が359万円、中央値が77万円と大きく離れています。

「貯金ゼロまたは100万円未満」と回答している人が50.7%と半分以上いるのにもかかわらず、平均値がこんなに高い理由は、1,000万円以上と回答している人が10%以上もいるからでしょう。

貯金額の差がかなり開いていることで平均値が高くなるため、参考にすべき値はやはり中央値と言えます。

30代で必要な貯金額の目安はいくら?

貯金ゼロの人も多い30代ですが、一体いくら貯金をするのが良いのでしょうか。

貯金の目的は、将来起こり得る、収入からねん出できない大きな支出に備えることと、収入が減ったり、なくなるリスクに備えることの2点があげられます。今順調に収入を得ている人でも、ある日突然病気になり仕事ができなくなるかも知れませんし、会社がなくなることもあるかも知れないからです。

その時貯金ゼロの自分をイメージしてみてください。貯金ゼロで無収入になると、途端に生活が立ちいかなくなってしまいます。よって最低限必要な貯金金額は、その状況を乗り切れる分の「必要予備資金」です。

「必要予備資金」の目安となる金額は、会社員の場合「毎月の生活費3~6ヶ月分」、自営業の場合「6ヶ月~1年分」です。たとえば、家賃なども含む毎月の生活費が15万円の場合、会社員は45~90万円、自営業は90~180万円となります。まずはこの金額を目指して貯金を始めてください。

手取り収入に対する理想的な貯金割合って?

必要予備資金の貯金ができても、貯めることはやめないでください。これからの人生における結婚資金やマイホームの頭金などの「大きなお金が必要になるイベント」と、老後などの「収入が減ってしまう時期」に備えるために、さらに貯金を作るためです。

必要予備資金を貯められれば「貯めグセ」はついています。その勢いで、将来に向かって貯めていきましょう。

ここでは、手取り収入に対してどのくらい貯金をしていけば良いのか目安となるデータをお伝えします。

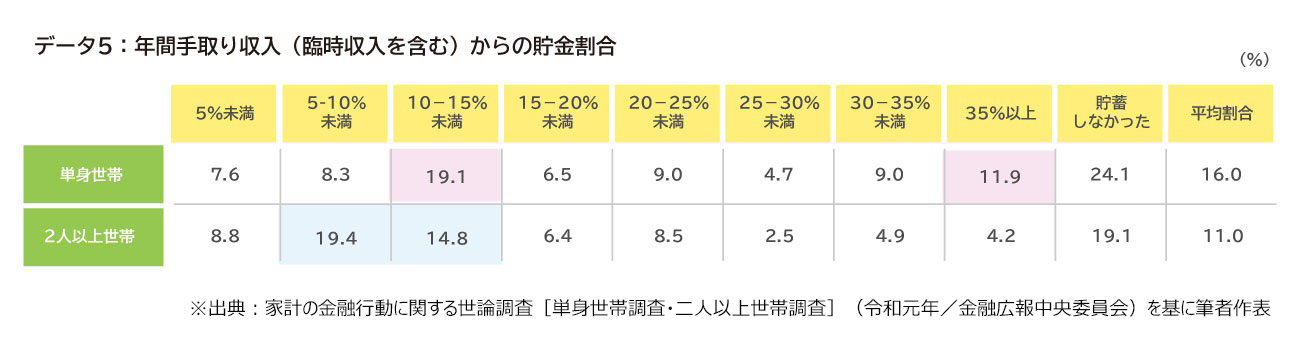

単身世帯で「貯蓄しなかった」と回答した人は24.1%と最も多いですが、一方で「10~15%貯金している」と回答している人も19.1%もいます。しかも次に多い回答はなんと「35%以上」と、貯金額と同様、人によって大きな差があるようです。

2人以上世帯で最も多い回答は「5~10%未満」、次に多い回答は「10~15%未満」と、単身世帯の結果とは少し異なります。多くの世帯で貯金しているけれど、高い割合の貯金をしている世帯は少ないという結果となりました。

家族が増えるとともに生活費も高くなり、なかなか高い割合で貯金することが難しいのかも知れません。

手取り収入の金額によっても、どのくらいの割合貯金をすれば理想的かは異なりますが、このデータを参考に、単身者は10~15%、2人以上世帯は5~15%を貯金の目安として始めてみてはいかがでしょうか。

30歳・貯金ゼロから始める貯蓄シミュレーション

貯金ゼロの30歳の人が、今から最低限必要な貯金や将来への貯金を始めたらどうなるか、シミュレーションしてみましょう。

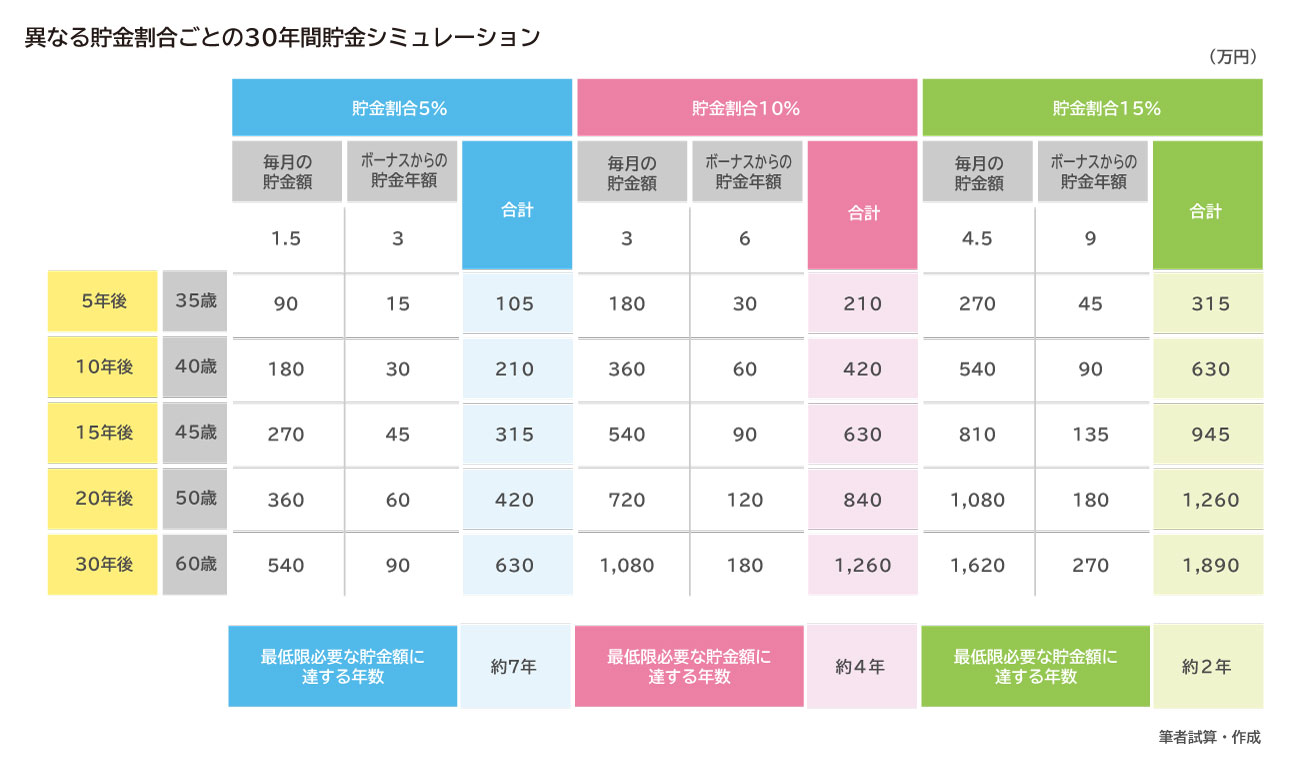

仮に、手取り収入が月30万円、ボーナスが年60万円、生活費は月25万円の30歳で、ずっと同じ割合で積立し続けます。何年で最低限必要な貯金(25万円×6ヵ月=150万円)に達するか、そして30年後までにどのくらい貯めることができるのか、みてみましょう。

貯金割合が5%だと、最低限の貯金額に達するのに約7年かかります。その後も貯金ペースを変えないと、30年後の60歳時の貯金額は630万円。これでは老後資金として少々心もとないと考えられます。

貯金割合を15%にすると、約2年で最低限の貯金額に達します。そのまま貯金を続ければ、30年後には1,890万円になるため、老後資金として心強い金額と言えます。

このことから、最低限必要な貯金ができるまでは、手取りからの貯金割合は頑張って15%以上とし、なにかあっても大丈夫なように備えるべきでしょう。その後、貯金ペースを落としてもよいですが、できれば貯金割合10%くらいでの貯金を続けられると良いかと思います。

理想の貯金に向けた、家計の見直しポイント4つ!

手取り収入の15%貯金できると良いとお伝えしましたが、そんなにはお金が余らないという人もいるでしょう。そのようなときは、家計を一度見直すことをおすすめします。すぐできる見直し方法を4つお伝えします。

先取り貯金の仕組みを作る

貯金を成功させるには、「余ったら貯める」という方法ではなく、「先に貯めて残ったお金で生活する」という王道の貯金技「先取り貯金」が最も効果的な方法です。

財形貯蓄などの給与天引きの方法があれば積極的に活用を。また、ネット銀行などの、他の銀行口座から毎月自動的にお金を振り替えてくれるサービス「定額自動入金(手数料無料のもの)」を利用すると便利です。一旦設定すれば、あとはほったらかしでずっと貯金が増えていきます。

通信費・保険料などの口座引き落としの固定費を見直す

口座引き落としが設定されている通信費や保険料、水道光熱費、家賃といった固定費は、一度減らせばずっと節約効果が続くため、最初に見直す支出項目です。特に通信費は月1万円近く下げられる人もいますので、まずは契約している通信業者にプランを相談してみましょう。電話をほとんどしない人は、格安SIMを使うなど業者を変更することも検討を。

使っていないサービスの会費などムダな出費がないかを見直す

クレジットカードの年会費や、スマートフォンアプリの月会費、サブスクリプションサービスの会費など、今はもう使っていないけれど払っている会費はないでしょうか。意外とこの見直しだけで年間1万円など浮くこともあります。通帳に記帳したり、クレジットカード明細をチェックして探してみましょう。

オークションサイトなどを活用する

支出を見直すだけでなく、収入を増やすのも良い方法です。オークションサイトや中古品アプリなどを活用して、使わなくなった洋服や雑貨、本などを売るのも良いですね。家もきれいになるし一石二鳥です。

家計を見直してもどうしても貯金を生み出せない場合は、お金の専門家であるファイナンシャルプランナー(FP)に相談をすることをおすすめします。客観的に家計をチェックされると、自分で想定していなかったムダな出費なども見つかるかも知れません。貯金ゼロ脱出を目指したいですね。

※本ページに記載されている情報は2020年12月28日時点のものです

監修:株式会社プラチナ・コンシェルジュ

【参考文献】

金融広報中央委員会/家計の金融行動に関する世論調査[単身世帯調査][二人以上世帯調査](令和元年)

https://www.shiruporuto.jp/public/data/survey/yoron/

鈴木 さや子(すずき さやこ)

(ファイナンシャルプランナーCFP(R)・1級FP技能士・DCプランナー1級・キャリアコンサルタント)家族が笑顔になれるための生活に役立つお金の知識を、セミナーやコラム記事などを通じて情報発信。専門は教育費・保険・マネー&キャリア教育、確定拠出年金。企業講演・研修の他、学校や地域コミュニティなどでの講演やワークショップなど、保護者や親子向けイベントも行う。