銀行の自動積立定期貯金を上手に活用!貯金がニガテなあなたにも

貯蓄が苦手な人は、「お給料をもらって、無計画にお金を使ってしまう」「お給料が余ったら貯金する」という人が多いようです。でもお金があればあるだけ使ってしまうのが人間。マイホームが欲しい人や、将来子どもの教育費がかかる人、老後のお金が心配…という人が確実にお金を貯めるには、「余ったら貯める」ではなく「先取りで貯める」が効果的。先取りでお金を貯めるための第一歩として、銀行の自動積立定期貯金の利用を検討しましょう。

目次

自動積立定期貯金を利用して、先取り貯蓄でお金を貯める

まずはじめに、「貯金」と「預金」の違いをご存じですか?多くの人がお金を貯めることを「貯金する」といいますが、もともとは郵便局に預けたお金を「貯金」と呼んでいました。

郵便局を引き継いでいるゆうちょ銀行や農協系のJAバンク、漁協系のJAマリンバンクでは「○○貯金」、その他の銀行などでは「○○預金」と呼ばれています。

呼び方や保証制度に違いはあるものの、どちらもお金を貯める仕組みは共通です。ここでは皆さんになじみの深い「貯金」という呼び方で進めていきます。

先取り貯蓄

「お給料をもらって余ったら貯金」ではなかなかお金は貯まりません。確実にお金を貯めるためには「先取り貯蓄」がおすすめです。

「先取り貯蓄」とは、お給料をもらったら必要な分を先に別の口座に移してしまう方法です。

先取り貯蓄の方法としては、会社の社内預金や財形貯蓄制度の利用、各銀行が取り扱っている「自動積立定期貯金」などがあります。

社内預金や財形貯蓄制度が勤務先にあるのであれば、給与天引きなので、先取り貯蓄と同じしくみ。

手軽にお金を貯めることができるので、ぜひ検討してみましょう。

勤務先に利用できる制度がなくても、誰でも利用することができるのが銀行の自動積立定期貯金。

毎月設定した日に指定口座から決まった金額が普通貯金口座から定期貯金口座に振り替えられる仕組みです。自動で口座から引き落とされるので、一度手続きをしてしまえば、手間なく確実にお金を貯めることができます。

自動積立定期貯金のメリット・デメリット

マイホームを買うための頭金や子どもの教育費など、将来必要になるお金を無理せず、こつこつと貯めるためには、とても効果的な「積立定期貯金」ですが、「定期貯金」とは何が違うのでしょうか。

積立定期貯金と定期貯金の違いは?

積立定期貯金は自動で定期的にお金を貯めるしくみで、預け入れ最低額は銀行によって異なりますが、基本的に1,000円単位で毎月の積立金額を設定できます。

またボーナス月には積立金額を増額することができたり、年間の指定回数まで都度増額することができたりしますが、細かい内容は銀行によって違うので、利用前に必ず確認するようにしましょう。

積立期間の定めがないタイプと、積立期間が決まっているタイプを選べる金融機関もあるので、目標の時期や金額によって選ぶようにしましょう。

一方、定期貯金は、最短1か月から最長10年までの預入期間の中から事前に選んで一括で預け入れます。預入期間の途中で引き出す場合には当初約束された利率より低いものになりますが、元本を割り込むことはありません。

引き出すのに手間がかかる分お金が貯めやすいことと、普通貯金より金利が高く設定されていることが一番のメリットといえるでしょう。

積立定期貯金のメリット

定期貯金にするためにはその都度手続きをする必要がありますが、積立定期貯金は一度手続きをしてしまえば、毎月コツコツとお金を貯めることができるのが最大のメリット。

また定期貯金同様、銀行の普通貯金よりも金利が高く設定されているのも魅力といえるでしょう。

ボーナス時や余裕がある月には積立金額を増やすことによって、効率よくお金を貯めることができます。

積立期間を自分で設定することもできるので、将来使い道が決まっている場合などはマネープランが立てやすくなります。

積立定期貯金のデメリット

積立定期貯金には、あらかじめいつまで積み立てるか期日を決めるタイプと、期間は決めずに積み立てていくタイプがあります。

期間の定めのないタイプは積立期間中自由にお金を引き出すことができますが、期日指定の積立定期貯金の場合、積立期間中に解約をすると、各銀行が設定した期限前解約利率が適用され、多くの場合は普通預金利率の適用となっています。

ただし、最近は低金利のため、それほどデメリットともいえないでしょう。

自動積立定期貯金を選ぶときのポイント

お金を確実に貯めるために、積立定期貯金はとても有効な方法ですが、実際に始める際はいくつか注意が必要です。

積立金額はどのように決める?

毎月の積立金額はどのように決めればいいでしょうか。

マイホームを買うための頭金の準備や子どもの教育費など貯める必要のある金額から逆算して毎月の積立金額を決める方法のほかに、お給料の何パーセントと目標を決めて貯めていく方法もあります。

必要な金額が決まっている場合は、その金額に合わせて積み立てていけばいいのですが、無理な金額に設定してしまうと、月々の生活費が足りなくなってしまって、クレジットカードで支払って翌月の生活が苦しくなってしまったり、ついカードローンを利用してしまったりなど本末転倒になってしまうことも。

ボーナス月や余裕がある月に積立金額を増やすなど工夫するようにし、あくまで無理せずにできる金額で設定しましょう。

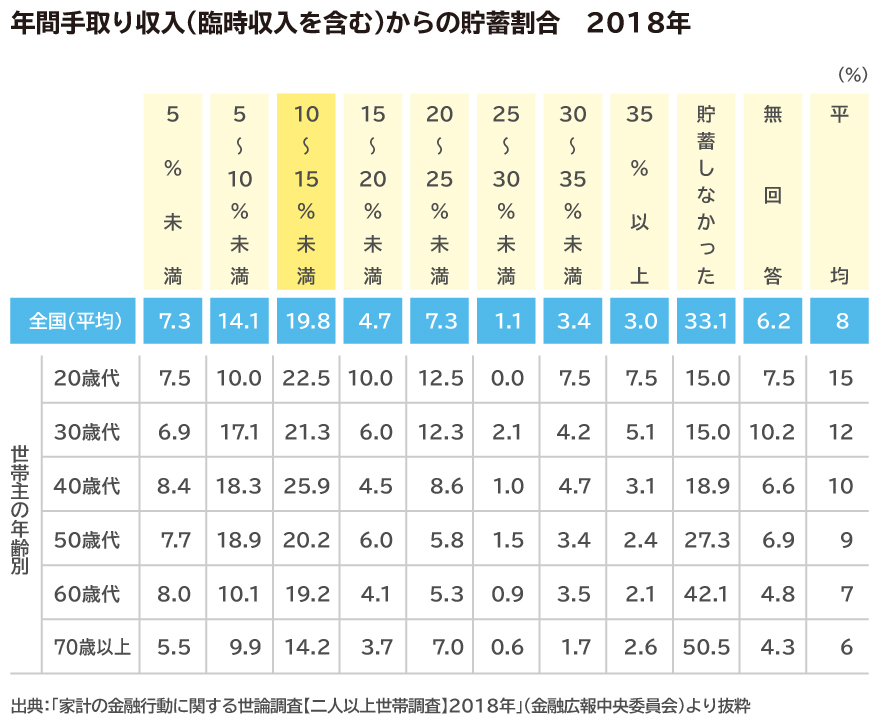

またお給料の何パーセントを貯蓄にまわせばいいのか悩まれる方も多いですが、二人以上で暮らしている家庭であれば、ボリュームゾーンである10~15%程度を目標にしたいところです。

とはいえ、家族構成や年齢によって、無理なくできる貯蓄割合は違ってきます。

「家計の金融行動に関する世論調査【二人以上世帯調査】2018年」(金融広報中央委員会)のデータを参考に、我が家の場合はどれくらい貯蓄できるか考えてみてください。

どの金融機関で口座を開くか

実際に積立定期貯金の口座を開くときに一番手っ取り早いのは、お給料が振り込まれている銀行の口座を利用することでしょう。とはいえ金利や積立期間など金融機関によって条件は様々なため、自分に合ったところを選ぶことが大切です。

口座開設の際には、注意すべきポイントがいくつかあります。

① 金利・・・金融機関によって金利は様々。メガバンクなどでは金利0.01%となっていますが、ネット銀行などを利用すればその数倍~10倍以上も

② 積立期間・・・積立期間が決まっているタイプか、期間を決めずに積み立てられるタイプか確認

③ 自動振替の日にちの設定・・・先取り貯蓄をするためにはお給料日直後に設定

④ その他確認しておきたいこと

・その銀行以外の銀行口座から入金することができるかどうか

・他の銀行から振り込みなどを行うとポイントが付く、などのお得なサービスはあるか

以上のことをチェックした上で、自分にとって一番使いやすくお得な金融機関を選ぶようにしましょう。

あなたに最適な保険を選ぶなら、ファイナンシャルプランナーへの相談がおすすめ

■保険でもお金を積み立てられる

積立定期貯金のほかに、生命保険を利用してお金を貯める方法もあります。貯蓄性が見込まれるものとしては、個人年金保険、低解約返戻金型終身保険などがあげられます。毎月保険料を払うタイプの保険を選ぶことで、積立の代わりとして活用することが可能です。

個人年金保険は、所定の年齢から年金を受け取ることができる貯蓄型の保険です。5年、10年といった決まった期間受け取れるものや、一生涯受け取れるものなど様々な商品があります。一般的に年金の受け取り期間中に死亡した場合は、残りの分は遺族に支払われます。

低解約返戻金型終身保険は、保険料払込期間中の解約返戻金を低く抑える代わりに、保険料を割安にした保険のことです。解約せずに死亡保障を得るか、保険料の払い込みが終わった後に解約してお金を受け取るかの選択が可能。途中解約しない限りは、払った保険料より多くのお金を得ることができるので、貯蓄も兼ねることができる上、払込期間が終了してもそのまま解約せずに据え置くことで、さらに受取金額を増やすこともできます。

保険で貯蓄するメリットとデメリットとは

生命保険を使って貯蓄するメリットは、強制的に保険料という形で引き落とされ、ほかの目的で使うことができないためお金を確実に貯められるということ。

また個人年金保険料控除や生命保険控除などで、所得税・住民税を減らすことも可能です。デメリットとしては、何らかの理由で途中解約した場合、払い込んだ分の保険料を下回る解約返戻金しか戻らないということがあります。

また変額年金や外貨建ての保険を選んだ場合には、運用がうまくいかなかったり、為替の影響を受けるなどして元本を下回ってしまうこともあるため、商品を選ぶときには十分注意してください。

積み立ては自分に合った方法で

お金を確実に貯めるために、銀行の積立定期預金や保険を利用する方法、また注意点などについてご紹介してきました。それぞれのメリットやデメリットを知った上で、自分に一番合った方法を選ぶようにしましょう。それでも迷う場合には、お金まわりのプロであるファイナンシャル・プランナーに相談してみるのもいいでしょう。

※ 本ページに記載されている情報は2019年1月19日時点のものです

【参考文献】

家計の金融行動に関する世論調査

【二人以上世帯調査】2018年(金融広報中央委員会)

https://www.shiruporuto.jp/public/data/movie/yoron/futari/2018/18bunruif001.html

監修:株式会社プラチナ・コンシェルジュ

白子 里美 (ファイナンシャル・プランナー)(しらこ さとみ)

大学卒業後、総合商社に入社。4年間の勤務後、夫の転勤でアメリカに5年滞在。帰国後、家計管理や相続などに不安を感じ、FPの資格を取得。現在は生活者の目線を生かしたマネーセミナー(年間70本以上)の講師を務める。Webサイトでのコラム執筆、弁護士や税理士と組んで相続相談のコーディネートなども行っている。