理想的な貯金の割合は何%?貯蓄率の目安を知って家計管理に役立てよう!

「収入のうち、どのくらいの割合を貯金すればいいの?」家計を管理していると、ふと疑問に思うことがあるのではないでしょうか。家族構成や生活状況によって貯金できる割合は違います。目標とする貯金の割合も人それぞれです。とはいえ、家計を管理するうえで貯蓄率の目安は知っておきたいものです。一般的な貯蓄率をご紹介するとともに、理想的な貯蓄率の考え方をご案内します。

目次

全体の平均貯蓄率と年代別にみた平均貯蓄率

■全体の平均貯蓄率と年代別にみた平均貯蓄率

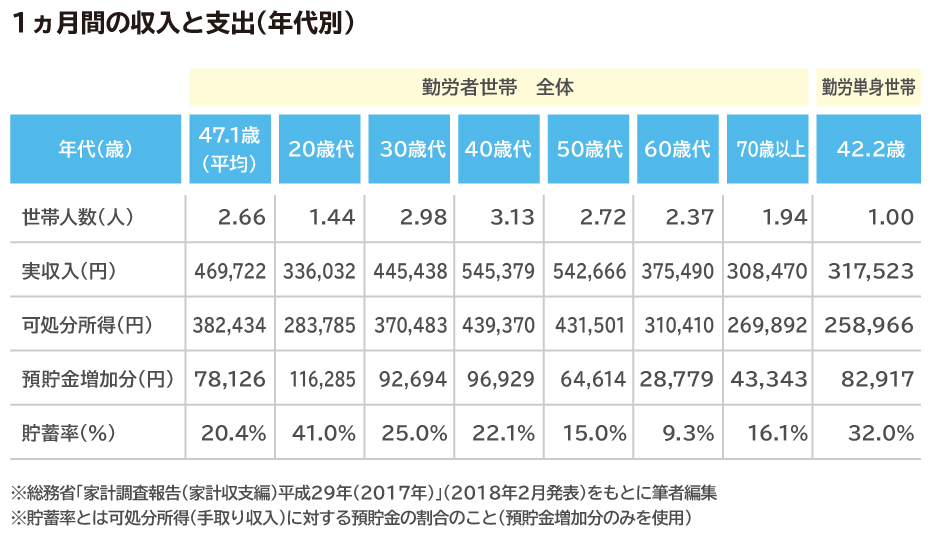

総務省「家計調査報告 2017年」(表1)によると、勤労者世帯の毎月の平均収入は46万9,722円です。

ここから税金と社会保険料などを差し引いた残りの金額を可処分所得(手取り月収)といいますが、その金額は38万2,434円です。

このうち、毎月どのくらいの割合を貯金できているか(貯蓄率)を見てみると7万8,126円となっています。勤労者世帯は、手取り月収の20.4%(約2割)を貯金していることになります。勤労者世帯のうち単身世帯(独身の人)の貯蓄率は32.0%(約3割)を貯金していることになります。

では、勤労者世帯を年代別にわけて、毎月の貯蓄率を見てみましょう。

・20歳代は、世帯人数が1.44人なので独身の人が多い年代と考えられますが、貯蓄率は41.0%(約4割)です。

・30歳代は、世帯人数が2.98人で貯蓄率は25.0%です。

結婚して夫婦2人の生活を送っている家庭や、結婚して子どもが1人いる家庭が多いと考えられます。夫婦で趣味を楽しんだり、子育てにお金がかかったりしても、貯金できる年代といえるでしょう。

・40歳代から50歳代にかけては手取り月収がピークを迎える年代ですが、貯金できる割合は減っていきます。子どもが成長するとともに、食費や通信費、教育費などの支出が増えてくる年代です。

・60歳代は、世帯人数が2.37人で貯蓄率は9.3%です。夫婦2人で定年後の生活を過ごしている家庭もあれば、定年退職を迎えたものの子どもが学生で教育費がかかっている家庭もあるでしょう。

・70歳以上の世帯は、世帯人数が1.94人で貯蓄率は16.1%です。

夫婦2人あるいは1人で暮らしていて、ある程度の貯金をしながら年金生活を送っていることが予想できます。

年収によって貯蓄率は変わるか

年収が違うと毎月の貯蓄率も違うのでしょうか。

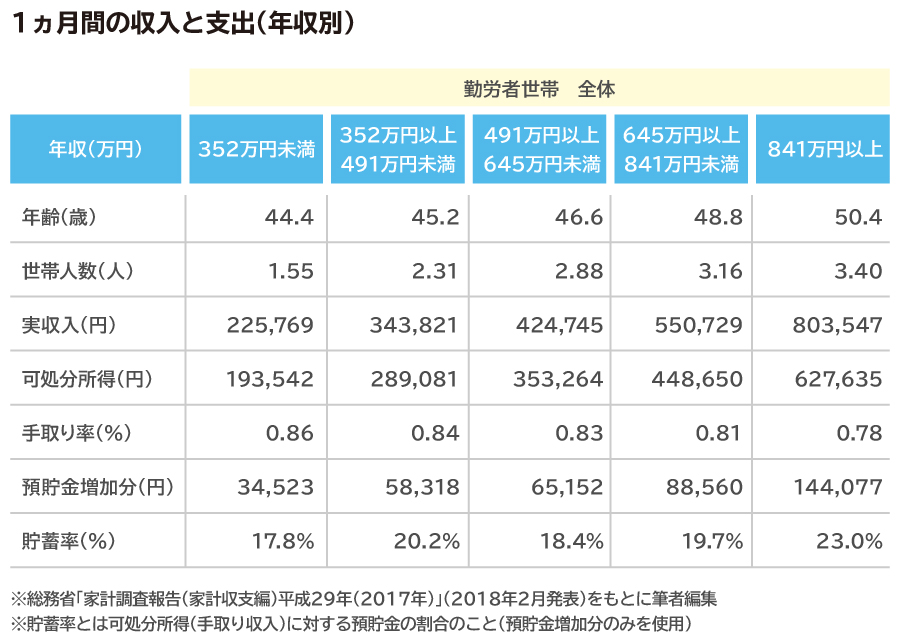

総務省では、勤労者世帯の年収を5つの年収帯に分けて1ヵ月間の家計収支を調査し、その結果を発表しています。総務省「家計調査報告 2017年」(表2)によると、最も貯蓄率が低いのは、年収352万円未満の勤労者世帯で17.8%です。一方、最も貯蓄率が高いのは、年収841万円以上の勤労者世帯で23.0%です。貯蓄率の差は5.2%です。これだけをみると、年収が高いほど貯蓄率も高くなると捉えてしまうかもしれません。

ところが、必ずしもそうはなっていません。もう少し詳しく調査結果をみてみると、年収が高くなるにつれ世帯人数が増えていることがわかります。年収が高くなると、子どもの人数が増える傾向にあるということです。子どもの人数が増えれば毎月の支出も増えることは、容易に想像がつくでしょう。

また、毎月の収入が多くなるほど手取り収入の割合(手取り率)が低くなっています。これは、一般的には、収入が高くなるほど所得税と社会保険料が高くなることによるものです。

この2つのことに着目しながら、5つの年収帯の貯蓄率をみてみましょう。子どもの人数や毎月の支出、手取り率は年収の影響を受けやすいので、年収によって貯蓄率が変わるとは一概にいえません。ここで、全体の平均貯蓄率を思い出してみましょう。手取り月収のうち、勤労者世帯が貯金している割合は20.4%(約2割)でした。

5つの年収帯における貯蓄率は、17.8%から23.0%の範囲に収まっています。このことから、毎月の貯蓄率は年収にかかわらず20%前後(約2割)といえます。

住宅ローン返済がある場合や一人暮らしの場合の貯蓄率の目安

これまで参考にしてきた2つの資料は、勤労者世帯の住まいの状況が、持家なのか賃貸なのか、持家でも住宅ローンがあるのかなどについて、考慮されていない調査結果となっています。つまり、住居費が高い世帯も、住居費がかからない世帯も混ざっている資料だということです。そこで、住宅ローン返済がある世帯と一人暮らしをしている独身の人の貯蓄率をみてみましょう。

住宅ローン返済がある場合

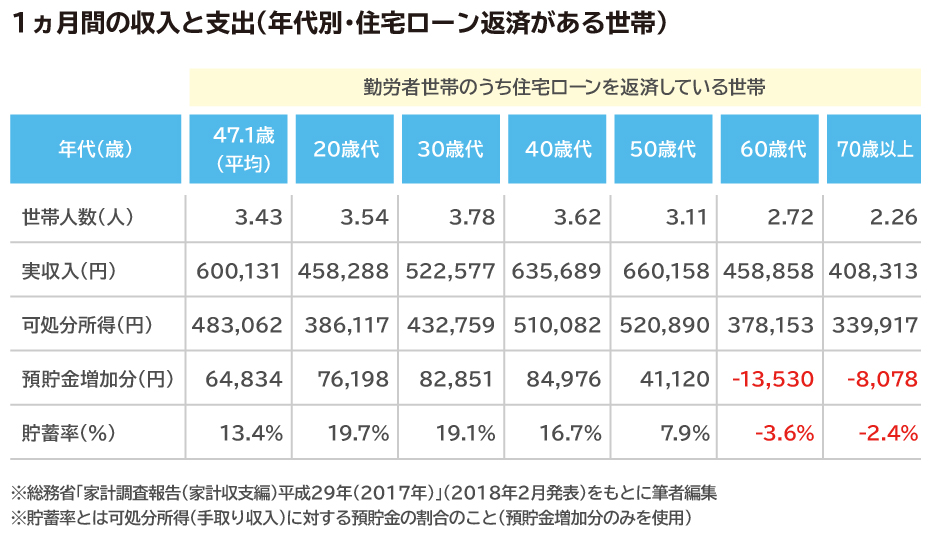

総務省「家計調査報告 2017年」(表3)によると、住宅ローンを返済している世帯の毎月の平均貯蓄率は13.4%です。どの年代も勤労者世帯の全体(表1)に比べ、世帯人数は多く、手取り月収は高くなっています。

20歳代から50歳代までの現役世代の多くは3人家族か4人家族で、毎月の住宅ローン返済に加えて家計の支出が大きいことが想像できます。平均貯蓄率は8%から20%となっています。

金融広報中央委員会の「家計の金融行動に関する世論調査2018年」によると、2人以上の世帯のうち78%(約8割)が持家で、手取り年収の8%を貯金しています。

20歳代から50歳代までの現役世代の貯蓄率は、9%から15%となっています。持家があるから住宅ローンを返済しているとは限りませんが、参考にはなります。これらの調査結果から、住宅ローン返済をしている世帯の多くは、毎月の貯蓄率が10%から20%(約1割から約2割)であると考えられます。

一人暮らしをしている場合

金融広報中央委員会の「家計の金融行動に関する世論調査2018年」によると、独身の人が手取り年収から貯金している割合は平均12%で、3人に2人が持家ではなく、その貯蓄率は13%という結果があります。

このことから、一人暮らしをしている人は、手取り年収の10%~15%を貯金しているといえます。毎月の貯蓄率も10%~15%であると読み替えて差し支えないでしょう。

貯蓄率アップを目指すならFPに相談を

これまで貯蓄率の目安について解説してきましたが、この目安が理想の貯蓄率になるとは限りません。

「いつまでにいくら貯金したいのか」「これまでの貯金額はいくらなのか」など、ライフプランや現在の状況は千差万別です。理想的な貯蓄率は、1年間でどのくらいに設定するかを考えましょう。貯蓄率を求める算式は次のとおりです。

・1年間の理想的な貯蓄率=目標金額÷退職するまでの年数÷手取り年収

ボーナスがない人は、1年間の理想的な貯蓄率を1ヵ月の理想定な貯蓄率と読み替えます。

ボーナスがある人や手取り年収に占めるボーナスの割合が高い人は、毎月の手取り収入とボーナスから貯金できる金額を足した金額が、理想的な貯蓄率になっているかを確認しましょう。

家計に負担なく貯蓄を続けたいなら、ファイナンシャルプランナーへの相談がおすすめ

子どもがいる家庭では、教育費などがあまりかからない時期と多くかかる時期で、貯蓄率を変えていくことも考えておくといいでしょう。

<理想的な貯蓄率の計算例>

・Aさん家族:夫35歳、妻35歳、4人家族、世帯の手取り年収580万円

(夫の年収は600万円で手取り年収480万円、妻の年収は100万円で手取り年収も100万円)

・目標金額:65歳までに2,500万円(現在の貯金額500万円を差し引いた残りの金額)

①毎月同じ金額を貯金できる場合

1ヵ月の理想的な貯金額:2,500万円÷30年÷12ヵ月=約7万円(1年間で約84万円)

1年間の理想的な貯蓄率:84万円÷580万円=約14.5%

②毎月同じ金額を貯金できるが、子どもにかかる費用が増加する間(夫45歳から55歳になるまでの10年間)は貯金ができないと仮定した場合

1ヵ月の理想的な貯金額:2,500万円÷20年÷12ヵ月=約10万5,000円(1年間で約126万円)

1年間の理想的な貯蓄率:126万円÷580万円=約21.7%

理想的な貯蓄率に達していない人は、毎月の家計を見直してみましょう。

どの部分を見直すとよいのかわからない場合や自信がない場合、そもそも理想的な貯蓄率を判断してほしい場合などは、ファイナンシャル・プランナー(FP)に相談してアドバイスを受けてみるのも選択肢の1つです。安心して毎日を過ごせるように、FPへの相談を活用していきましょう。

※ 本ページに記載されている情報は2019年1月23日時点のものです

【参考文献】

総務省「家計調査」

https://www.e-stat.go.jp/stat-search/files?page=1&toukei=00200561&tstat=000000330001&result_back=1&second=1&second2=1

金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査] 平成30年(2018年)調査結果」

https://www.shiruporuto.jp/public/document/container/yoron/tanshin/2018/

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査] 平成30年(2018年)調査結果」

https://www.shiruporuto.jp/public/house/loan/yoron/futari/2018/

中山 弘恵 (ファイナンシャルプランナー(CFP®)、1級FP技能士、住宅ローンアドバイザー、定年力アドバイザー、相続手続カウンセラー)(なかやまひろえ)

年間150回を超えるセミナー・研修、年間80回を超える個別相談、生活に関わるお金や制度をテーマにした執筆業務に従事。「わかりやすく丁寧なセミナー」「安心しながら気軽に話せる相談相手」「ストレスなく読み進められるわかりやすい文章」として定評がある。