「将来が不安」のほとんどは「お金の知識」で解決できる!FPが教える不安解消法

人生100年時代と言われる今、自分の将来が「なんとなく」不安でクヨクヨ悩んでしまっていたりしませんか?漠然とした不安の正体は一体なんなのでしょう。実はその不安の多くは「お金の知識」で減らせます。世の中の人が感じている年代別の不安項目と、具体的な不安解消法、考え方をお伝えします。

目次

将来への不安の正体、No.1は「老後の生活」!

いまや人生100年時代と言われ、現役で働く時間と定年退職後に生きる時間の差がどんどん縮まっています。長生きリスクなんていう言葉もあるように、人は自分の人生の終わりを決めることができないため、将来への不安を抱えている人が少なくありません。

将来に不安を感じたことがある人はどのくらい?

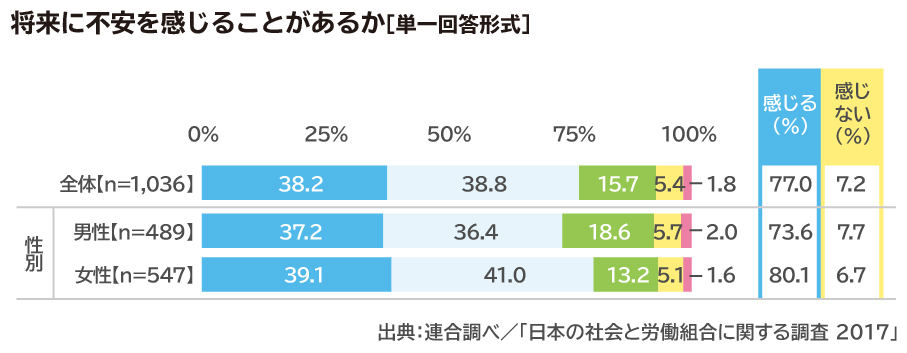

ここで、世代別にどのくらいの人がどんなことに不安を感じているのか、日本労働組合総連合会(連合)が2017年に15歳~64歳の働く人を対象に行った「日本の社会と労働組合に関する調査 2017」の結果を見てみましょう。

将来に不安を感じることがあるかという質問には、「非常に感じる」が38.2%、「やや感じる」が38.8%で、合計した『感じる(計)』は77.0%と約10人に8人が将来に不安を感じていることがわかります。また男女別にみると、『感じる(計)』は、男性73.6%、女性80.1%となり、女性の方がより不安を感じている人が多いようです。

将来に不安を感じたことがある人は何が不安なの?

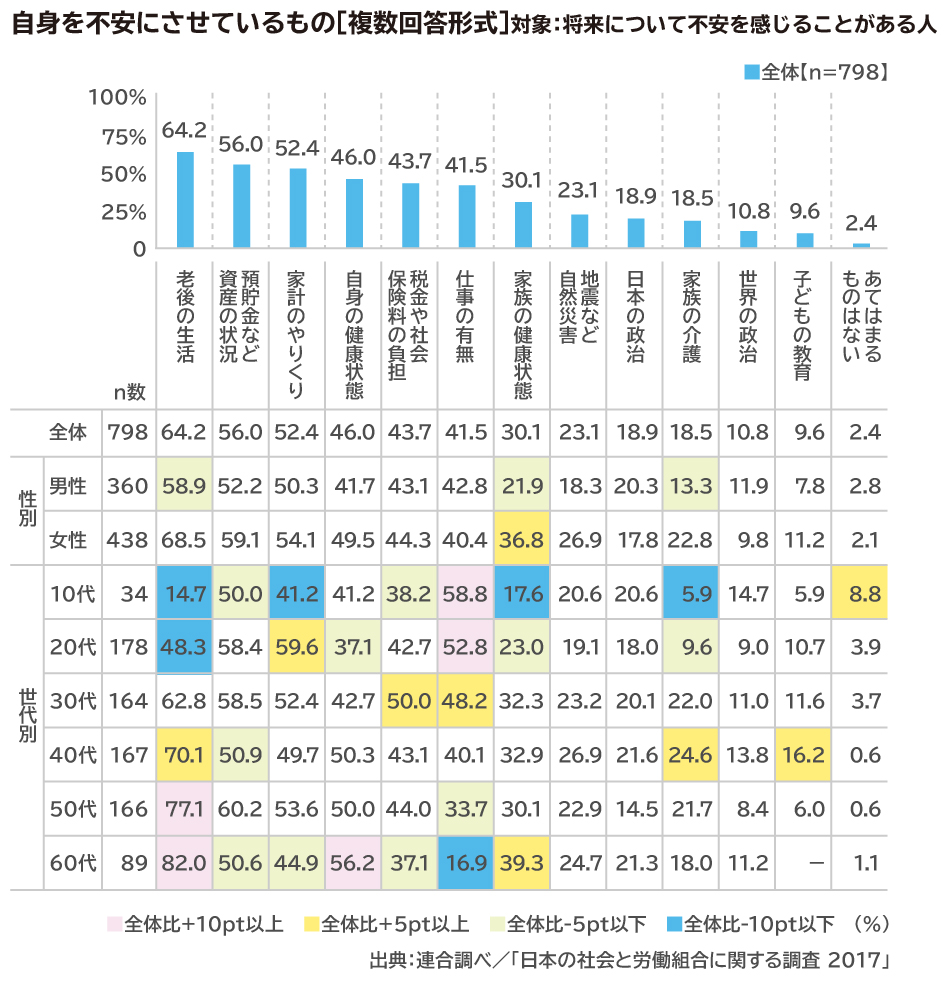

それでは同じ調査から、不安を感じている人は、どんなことに不安を感じているか世代別に見ていきましょう。

10代以外の世代において、「老後の生活」が不安要因と回答している人がとても多く、全体でも最も多い64.2%となっています。「預貯金など資産の状況」「家計のやりくり」と貯金や資産、家計管理への不安というのもどの世代も多いようです。60代では「自身の健康状態」が上位にあるのに対し、10代、20代、30代では「仕事の有無」が不安な人が多いです。

意外に感じたのは、最近頻繁にある自然災害に対して、どの年代も20%台と不安に思っている人がさほど多くなかったこと。来るものは仕方ないという感覚なのかもしれません。

ダントツ1位の「老後の生活」においては、20代から年代があがり老後が迫ってくるごとに、不安要素として強くなっています。そして60代にもなると、10人中8人が不安に感じており、あと何年あるのかわからない見えない将来が、より大きな不安のようです。

老後について不安なことって何?

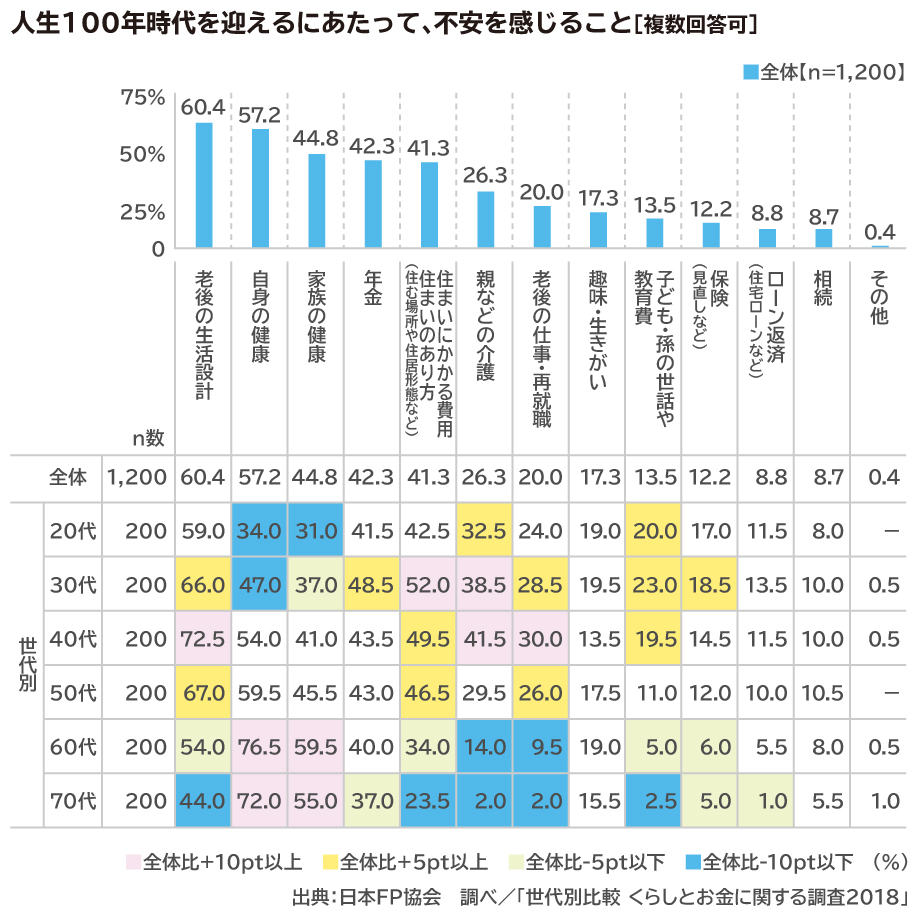

「老後の生活」とは、具体的にはどんなことが不安なのでしょうか。日本FP協会の「世代別比較 くらしとお金に関する調査2018」から「人生100年時代を迎えるにあたって不安を感じること」の世代別調査を紹介します。

最も多い不安は「老後の生活設計」とぼんやりとした表現になっていますが、要するに「死ぬまでお金が底をつきないだろうか」または「お金が尽きないように生活するにはどうすればよいのか」ということでしょう。だからこそ、医療費がかかる「自身および家族の健康」も、大切な収入源である「年金」、一生屋根のある場所で生きるための「住まいにかかる費用」が不安なのです。ほかにも年金を補うための収入となる「老後の仕事」や「子どもの教育費」など、不安要素の多くが「お金」にまつわることです。

老後に向けた準備をファイナンシャルプランナーと一緒に始めませんか?

不安をなくしたいなら、不安の正体を知るべし

「なんとなく」不安を感じている人が不安をなくすためにまずやらなければいけないのは、「不安の正体」を知ることです。人は誰でも笑顔で楽しく暮らしたいもの。それを望むからこそ、そうならないかもしれない見えない将来に対して、漠然とした不安を持つのです。見たくないかも知れませんが、自分は一体どんな人生を過ごしたいのか考え、過ごしたい人生の実現を阻む壁「不安の正体」はどんなことなのかを知ることが、問題解決のための第一歩です。書き出す方法は自由です。スマホやPCにテキストで打っても良いでしょう。箇条書きで以下のように書いてみましょう。ここでは一例として、ファイナンシャルプランナーになる前の筆者(当時30代)が不安だったことを紹介します。

1. 貯蓄がない気がするけれど大丈夫なのか

2. 子どもたちを無事に大学まで行かせられるのか

3. 子どもたちは不良にならずにまっすぐ育つのだろうか

4. 自分はこのままぼんやりと生きていくのだろうか(当時無職でした)

5. 親が病気や介護状態になったらどうしよう

6. 親が死んだら何をすれば良いのだろう

7. 夫が急死したらその後の生活はどうなるのだろうか

8. 家のローンはちゃんと払いきれるだろうか

9. 夫が病気やリストラされたら生活はどうなるのだろうか

10. 老後は海外旅行にたくさん行きたいが可能なのだろうか

なんとも、当時専業主婦だった筆者がいかにも抱えていそうな不安だらけですが、実際にこのすべてが不安でした。FPになり「お金との向き合い方」・「お金の貯め方」・「お金の制度」といったお金の知識を知ったことで、3を除いては、このほとんどの不安がなくなったのです。もちろん5については、不安がゼロになったわけではありません。しかし少なくともそうなった時のイメージはできており、「自分は何をすればよいのか」「どんな制度が使えそうか」「必要なお金はあるのか」把握しているため、以前のような大きな不安はありません。筆者自身がどう不安を解消したか、中には「お金」と関係ないこともありますが、公開します。

<実際に行った筆者の不安解消法>

1.貯蓄状況を口座連携型の家計簿アプリを夫婦でインストールして共有。いつでもリアルタイムにどのくらい貯蓄できているか把握できるようにした

2.なんとなく入っていた学資保険などの内容すらわかっていなかったため、いつ、どのくらいお金がもらえるのか把握し、使ってしまっていた児童手当も貯蓄にまわし、大学入学時には大学に4年間行かせられるだけの貯蓄計画を立てて実行した

3.夢中になれること(仕事・趣味)ができてから、子どもの言動や成績を否定的に考えなくなり、前向きにとらえられるように。カウンセリング技術を学んでからは、子どもの言葉にも耳を傾け理解につとめられるようになった。結果、10年経った今、まだ親子関係は良好

4.人や知識との新しい出会いが満載の仕事(FP)を始めた

5.怖くて考えないようにしていたが、介護保険や相続の知識を得たことで、実際に病気になった時にどんな対処方法があるのかをイメージできた

6.相続や遺言の知識を得たことで、親とも事前に色々話すことができ、以後何か困ったことがあるとすぐ相談してくれるようになった

7.遺族年金や死亡退職金など遺族としてもらえるお金と、加入している保険でもらえる保険金を把握した。その上で、教育費などを含め、足りるかどうか試算し、最低限の生活はできるとわかったため不安はなくなった

8.金利を引き下げ交渉し、繰り上げ返済の効果を試算、できるだけ実行につとめ、完済年齢を早めた

9.傷病手当金や雇用保険の制度を知り、大体いくらもらえるのか把握。保護者の病気など家計が急変した場合の学費減免制度や就学助成等の制度を調べた

10.海外旅行を含め、老後にやりたいことにかかるお金を調べ、iDeCoとつみたてNISAにて積立投資開始。その他、夫婦で老後に向けた資産形成プランを実行

こうしてまとめてみると、やはり「お金の知識」を得たことで実行することができたものばかりです。まずは将来への不安の正体を書き出し、一つ一つ対策を立てていきましょう。

主なお金の不安別「不安解消法」

上記では筆者の不安解消法を紹介しましたが、あくまでも筆者の例。ここでは多くの人が抱えている主な「将来への不安の正体」別に、不安解消法を考えていきましょう。

老後のお金が足りるか不安!

老後にもらえるお金がいくらなのかを、まずは知りましょう。公的年金の金額は「ねんきんネット」にアクセスして調べてみて。そして退職金や企業年金は勤務先に問い合わせましょう。老後資金のために貯蓄型保険に加入している人や貯金、運用をしている人は、60歳、65歳時点でどのくらいのお金が入る予定か、わかる範囲で一覧にまとめておきましょう。運用している場合はどのくらい増減しているか不明なので、元本分としてもよいでしょう。

次に、老後どんな生活をしたいか、生活費がどのくらいかかりそうか試算してみましょう。わからなければ、今かかっている毎月の支出から、老後にかからなくなる教育費や住宅ローン、生命保険料などを差し引いて。また、高齢になるとどうしても医療費がかさみます。

もらえるお金とかかるお金の差額が、老後までに貯めておきたい金額です。その金額を目指して、今からコツコツ貯金を始めるとよいでしょう。達成が難しそうでもあきらめずに、半額でも良いので頑張ること。「老後のために貯めている」という実感があれば、かなり不安は軽減します。

自分も家族も病気しないか不安!

病気をするかどうかは、誰にもわからないものです。不安の原因の多くは「治療費が払えるのか」「病気になって家計収入が減ってしまい生活できなくなるのでは」というお金の問題のはず。病気しないように食べ物やお酒、タバコなどをコントロールするのはもちろん大切ですが、もし病気になった場合にどのくらいお金がかかるのか、またもらえるのかを計算しましょう。

健康保険には、医療費が高額になっても一定の金額以上は還付される「高額療養費」という制度があるため、どうしても個室じゃないと嫌という人や、健康保険外の治療も率先して受けたい人以外は、大きな心配はしなくて大丈夫。とはいえ治療費以外にもかかるお金はあるため、医療費のための貯金はしておきたいですね。特に、休業4日目から最大1年半、給料の3分の2が支給される「傷病手当金」の制度がなく、病気になって働けなくなったら収入がゼロになる自営業は要注意。「就業不能保険」などを活用して、万が一の休業時の生活費負担に備えておくのも一案です。

子どもの教育費や住まいにかかるお金が不安!

子どもにはどこまでお金をかけたいのか夫婦で話し合って。最大どのくらいまでかかるのか早いうちに試算しておきましょう。また住まいも同様に、いつかマイホームを買う予定なのか、また老後はどんなところに住みたいのか話し合いましょう。ローンを組んでいる場合は今の残債と返済予定を夫婦で把握して。完済予定が老後の人は、収入がなくなった時にどう払う予定なのか、また繰り上げ返済はできないかも話し合い、できれば残債を減らす努力をしましょう。

貯金がなくて不安!

不安の多くは「お金」さえあればかなり減らせるもの。だからこそ「貯金がない」ことは色んな不安を増大させてしまいます。ないのであれば、早急に作りましょう!まずは、手取りの10%でよいので、「自動積立」や「定額自動入金サービス」など、自動的にお金が貯まる仕組みづくりを実行することがカギ。この「実行」ができない人が実に多いんです。一度設定さえして見ないようにすれば、あとは自然に貯金は作られていきますよ!

FPが教える!貯金できない人が「100万円」貯めるための秘策

親が介護状態になった場合や、死んだあとの手続き、相続が不安!

兄弟姉妹がいる人は、親が元気なうちに色々な不安について話し合っておきましょう。特に遠方に実家がある人は、介護状態や病気になった時に使える制度や役割分担について早めに考えておきたいもの。可能な限り親とも話しておきたいですね。死んだあとの手続きや相続についても、その流れや仕組みを、まとまっている本などで情報収集につとめて。死んだあとには色んなことを短い時間で進めていかねばならないため、全く知識がないととても慌てますが、一度でも目を通しておくだけでかなり違います。

不安をなくす3つのキーワード「お金」「健康」「ヒト」

上記に紹介したように、不安の正体のほとんどは「お金」の制度を知り、「お金」を準備するよう計画、実行することで不安をなくせることをお伝えしましたが、「お金」だけでなく、「健康」と「ヒト」というキーワードも意識すると、より不安を減らせます。お金がたくさんあっても、身体が動かず、友達がいなければ、人生はつまらないものになるでしょう。元気で、友達がたくさんいれば、お金が多少心もとなくても、働いたり相談することができるため、解決策を見つけることが可能です。バランスよく、「お金」「健康」「ヒト」を準備していきたいですね。

貯金がない不安を解消したいならFPに相談

貯金がない不安をなくすことで、色々な不安の正体を解決できます。お金が貯まる仕組みを「実行」することが大切ではありますが、毎月赤字続きでどうしても貯金を生み出せない場合は、お金の専門家であるファイナンシャルプランナー(FP)に相談をすることをおすすめします。客観的に家計をチェックしてもらえる、あなたの心強い味方です。ムダなお金の使い方も見つけることができるため、赤字から脱出して貯金力をつけることもできますよ。

※ 本ページに記載されている情報は2019年3月25日時点のものです

【参考文献】

連合調べ/「日本の社会と労働組合に関する調査 2017」

https://www.jtuc-rengo.or.jp/info/chousa/data/20170831.pdf

日本FP協会 調べ/「世代別比較 くらしとお金に関する調査2018」

https://www.jafp.or.jp/about_jafp/katsudou/news/news_2018/files/newsrelease20181105.pdf

鈴木 さや子(すずき さやこ)

株式会社プラチナ・コンシェルジュ

ファイナンシャルプランナーCFPⓇ・1級FP技能士・DCプランナー1級・キャリアコンサルタント 家族が笑顔になれるための生活に役立つお金の知識を、セミナーやコラム記事などを通じて情報発信。専門は教育費・保険・マネー&キャリア教育、確定拠出年金。企業講演・研修の他、学校や地域コミュニティなどでの講演やワークショップなど、保護者や親子向けイベントも行う。