母子家庭・ひとり親が使える手当・支援制度とは?児童扶養手当の金額や申請方法など

母子家庭や父子家庭など、ひとり親家庭のための金銭的なサポートとして、児童扶養手当など公的な手当や知っておきたい支援制度など様々なものがあります。代表的な制度の金額や概要を確認し、利用できるものは上手に活用すると良いですね。

最終更新日:2021年6月16日

この記事の早わかり要約 読了目安時間:

お金がもらえる制度や負担が軽くなる制度などもれなくチェック!

基本的には所得とリンクするため毎年更新や確認などの手続きが必要

意外と知られていない、お金以外のお役立ちサポート制度も活用しましょう

目次

母子家庭が使える手当・支援制度はどんなものがある?

母子家庭・父子家庭などのひとり親家庭(以下、ひとり親家庭)を支援するための国や自治体の制度には、ざっくり以下のようなタイプがあります。

【お金がもらえるタイプ】

【生活コストが軽くなるタイプ(社会保険の保険料減免など)】

【お金が戻ってくるタイプ】

【困ったときに助けになるタイプ】

今回は上記の区分にそって制度をいくつか紹介しますが、ボリュームが多いですから代表的なものをメインに、その他は概要を記載するにとどめます。

また、ここで紹介する以外にも各自治体が独自のサポートをしていたり、金額が違ったりする場合もありますし、法改正で内容が変わることもあります。障害があるなど、特殊な場合は金額が上乗せされたり、名称の違う別の給付になるケースもあります。

ここではおよその内容を理解して、必要に応じて役所※に問い合わせるなどのアクションに結びつけてください。

お金がもらえるタイプ

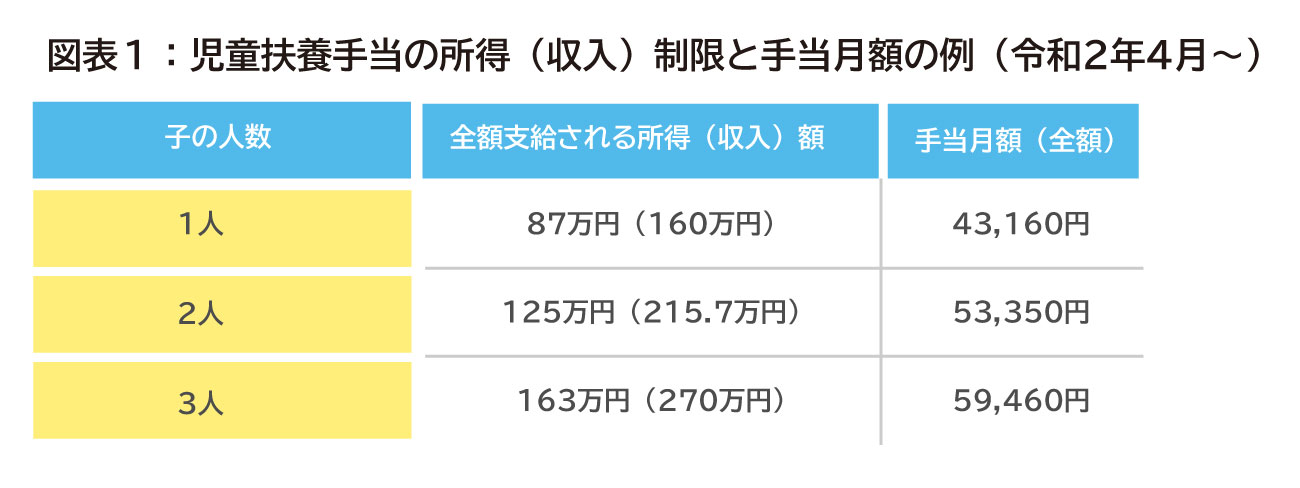

1.児童扶養手当

ひとり親家庭でお金がもらえるタイプの代表格は、子が18歳の年度末になるまで受給できる「児童扶養手当」です。

収入や子の人数などにより、以下のような金額になります。

出典:厚生労働省「『児童扶養手当』についての大切なお知らせ」「令和3年度(2021年度)の年金額改定についてお知らせします」をもとに筆者作表

※子以外の扶養親族はいない場合

※所得(収入)が基準を超えると手当月額が減額されます

※所得とは「(給与所得控除後の金額+養育費の80%)-(社会保険料相当額(8万円)+その他の一定の所得控除額)」のこと。詳しくは自治体などのサイトやパンフレットを参照してください。

なお、受給開始から一定期間(5年など)経過時点の状況により半額になることもあるため要注意です。

ちゃんと仕事についている、もしくは求職活動をしっかり行っている場合や、重い病気やケガなどで働けないといったやむを得ない事情がある場合は考慮されます。

手続きはお住まいの地域の役所※になります。必要書類はケースバイケースで異なりますから、確認のため一度連絡もしくは相談してから手続きをしてください。

2.特別児童扶養手当

精神や身体に所定の障害がある子を扶養している場合は「特別児童扶養手当」も受け取れる可能性があります。

所得制限もあります。下記のようにかなり重いケースに限定されますが、助かる制度といえます。

・1級5万2,500円/月

・2級3万4,970円/月

仮に等級が該当しない場合も、児童扶養手当などについて役所※で話を聞く際は、「障害がある場合は他になにかありませんか?」と伝えてみることをおすすめします。

金銭的なサポートでなくても、なにか新たな情報につながるかもしれません。

3.児童手当

母子家庭だけでなく父母がともにいる世帯も含めて受け取れる手当です。期間は子が15歳年度末になるまで。

先に紹介した「児童扶養手当」とは別のもので、所得などの要件を満たせばどちらも合わせて受給可能です。

所得制限は、たとえば子2人の母子家庭なら所得698万円(収入917.8万円)と制限がゆるく、一般的にはほぼ受給可能な範囲のため詳細は省略します。手続きはお住まいの地域の役所※です。

出典:「児童手当制度のご案内」(内閣府)

4.児童育成手当

お住まいの地域の役所※にぜひ確認したいのが「児童育成手当」があるかどうかです。

たとえば東京都新宿区であれば一人月額1万3,500円が18歳の年度末まで受け取れます。

児童扶養手当よりも所得制限がゆるく、子2人の母子世帯なら所得制限436万円(新宿区などの例)となっています。

自治体によって名称が違っていたり、それ以外の手当やサポートを受けられる場合もあります。

窓口で「他になにか助けになる制度などがありそうでしたら教えてもらえませんか」と、項目を限定しない聞き方をしてみるのも良いかもしれません。

5.学費等の支援(奨学金、高等学校等就学支援金制度)

・奨学金

教育費支援の代表格は日本学生支援機構の奨学金です。

借りるタイプともらうタイプがありますが、返還が不要な「給付型(もらうタイプ)」の奨学金を受けられればベストですね。

このほかぜひ自治体や進学予定の学校、民間企業・団体が行っている奨学金も調べてください。あまり知られていませんが、実は結構あります。

ただいずれも締め切りがかなり早かったり、募集人数が少なかったりするものもありますから、進学の1年~2年以上前から下調べを開始するのがおすすめです。

・高等学校等就学支援金制度

国公立に加えて私立の高校でも受給できる一般的な制度です。

金額は月9,900円が基本です。私立学校の場合は所得によって受給額が変わりますが最高で月3万3,000円となります。入学時などに学校から案内があるはずですからしっかりチェックしましょう。

このほか、ひとり親向けに教材費や通学費などのために給付を受けられる制度を設けている自治体もあります。

6.住宅手当、家賃補助、転居費用助成等

「全国ひとり親世帯調査」(厚生労働省 2016年度)によると、離婚による母子家庭の63.9%は貸家住まいのため、多くの家庭では住居費負担がのしかかっているはずです。

住宅手当・家賃補助など自治体により名前は異なりますが、サポートを受けられる可能性があるので確認してみましょう(ない場合もあります)。

毎月5,000円や1万円といった金銭の給付や移転にかかる費用が助成されるなど、内容も様々です。住んでいる(転居予定があるなら住みたい)自治体のサイトを調べてみると良いでしょう。

生活コストが軽くなるタイプ(社会保険の保険料減免など)

1.社会保険料の減額や免除

国民健康保険や国民年金の保険料は所得によって減額や免除を受けられる場合があります。

収入的に保険料を払うのが難しい場合は、ひとり親になったタイミングや転居したときなど、役所※で手続きする際に「保険料を払うのがきついのですが…」と必ず相談してください。

年金制度は遺族年金や障害年金といった「もしも」のときの保険制度でもあります。

保険料を払っていなかったばかりに本当に困ったときにお金をもらえないということにならないよう、保険料を払えないからといってそのままにせず、そういうときは保険料を払わずに済む方法がいくつかありますので相談してみましょう。

2.ひとり親家庭等医療費助成制度

入院や通院で病院にかかると窓口では3割などの自己負担がありますが、子が18歳の年度末になるまでの間、所得要件などを満たすと、この自己負担分を軽くしてもらえます(内容は自治体により異なります)。

通常の世帯でも医療費が高額になると「高額療養費」制度で負担が軽減されますが、これよりも負担を抑えてもらえるといった支援制度があります。

3.税金、公共料金、保育料の軽減ほか

税金は収入や家族構成、障害の有無などによって変わりますが、ひとり親の場合も「ひとり親控除」という軽減制度を活用できます。

その他の公共料金や交通費、保育料などにも料金の減免や無料券を利用できるものがあります。自治体によりますが、レジャー施設の割引や利用時の料金補助など内容は様々です。

4.公営住宅使用料軽減

公営住宅に応募する際ひとり親だと選考時に考慮してもらえたり、使用料が軽減されたりする可能性があります。

お金が戻ってくるタイプ

1.自立支援教育訓練給付金

お給料アップや能力アップ、あるいは希望の就職先へ採用されるために資格取得を目指す場合に役立つのが「自立支援教育訓練給付金」です。

これは資格学校などの講座を受ける前に就業相談をして、「この講座を受けることがあなたのキャリアアップに適している」と認められた場合、修了後に受講料の6割(上限20万円)が戻ってくる制度です(長期の場合、各年20万円×最長4年=上限80万円)。

講座のラインナップは雇用保険の教育訓練給付と同じでかなり幅広いです(例:ウェディングプランナー、簿記、FP、ソムリエなど)。

注意点は「先に受講料は自分が負担する必要がある」という点と、出席率などの要件があるため、申込んだけれど途中でやめてしまったときはお金が戻ってこない点です。ちゃんとやりとげないともったいないことになってしまうでしょう。

また看護師や保育士など1年以上かかるような学校へ行く場合に、生活費として月10万円(住民税課税世帯は7万5,000円)を支給してもらえる「高等職業訓練促進給付金」という制度もあります(上限4年)。

相談先はどちらもお住いの地域の役所※になります。

困ったときに助けになるタイプ

1.日常生活支援

仕事が遅くなり保育サービスを使いたいときや、食事や身の回りの世話、住居の掃除、生活用品の買い物などの生活援助を受けたいときなど、児童扶養手当を受給している世帯なら、子育て支援の利用料が1時間あたり70円で済んだり、生活援助同150円と破格で利用できる可能性があります。

2.母子父子寡婦福祉資金貸付金制度

「母子父子寡婦福祉資金貸付金制度」は国の制度で、子が学校へ行くための費用や、父母が就職するために技能(例:運転免許)を習得するための費用、結婚資金など12種類もの項目でお金を借りられます。

本来はあらかじめ貯蓄をするなどの準備が求められるものですが、どうしてものときには、連帯保証人を付ければ無利子で借りられるものもあり、民間から借りるよりも有利です。

2.子の看護休暇

お勤めの場合、小学校入学前の子どもの病気やケガで急に休みが必要なときや予防接種で平日に時間がほしいときなど、1年に5日(子が複数いる場合は上限10日)までなら「子の看護休暇」という休みを取れます。

これは各会社に義務付けられた国の制度で、正社員に限らず契約社員やパートタイムやアルバイトも含めたほぼすべての従業員が利用できます。

取得目的は以下のように幅広く、令和3年(2021年)1月から原則、時間単位でも取れるようになりました。

・子どもの体調不良、病気、ケガ

・子どもの通院

・乳幼児健診

・子どもの予防接種 など

いざというときにスムーズに活用できるよう、就業規則などであらかじめ「子の看護休暇」取得手順や休暇中は有給なのか無給なのかを確認しておくと良いでしょう。

子どもが成人するまでにかかる費用は?

母子家庭の1ヵ月の平均月収と平均支出

母子家庭の母親の給与等収入は年間200万円、各種手当を含めても243万円というデータがあります(全国ひとり親世帯等調査 2016年度 厚生労働省)。

いっぽう生活費支出は図表3のように約257万円(21.4万円×12ヵ月)となっており、母親の収入と各種手当だけでは年間14万円赤字となります。

年間それだけなら節約でなんとかなる…と思いがちですが、実はこのデータには教育費は含まれていないため実際にはすでに赤字ということです。

出典:「家計調査年報 2019年(総務省統計局)」をもとに筆者作表

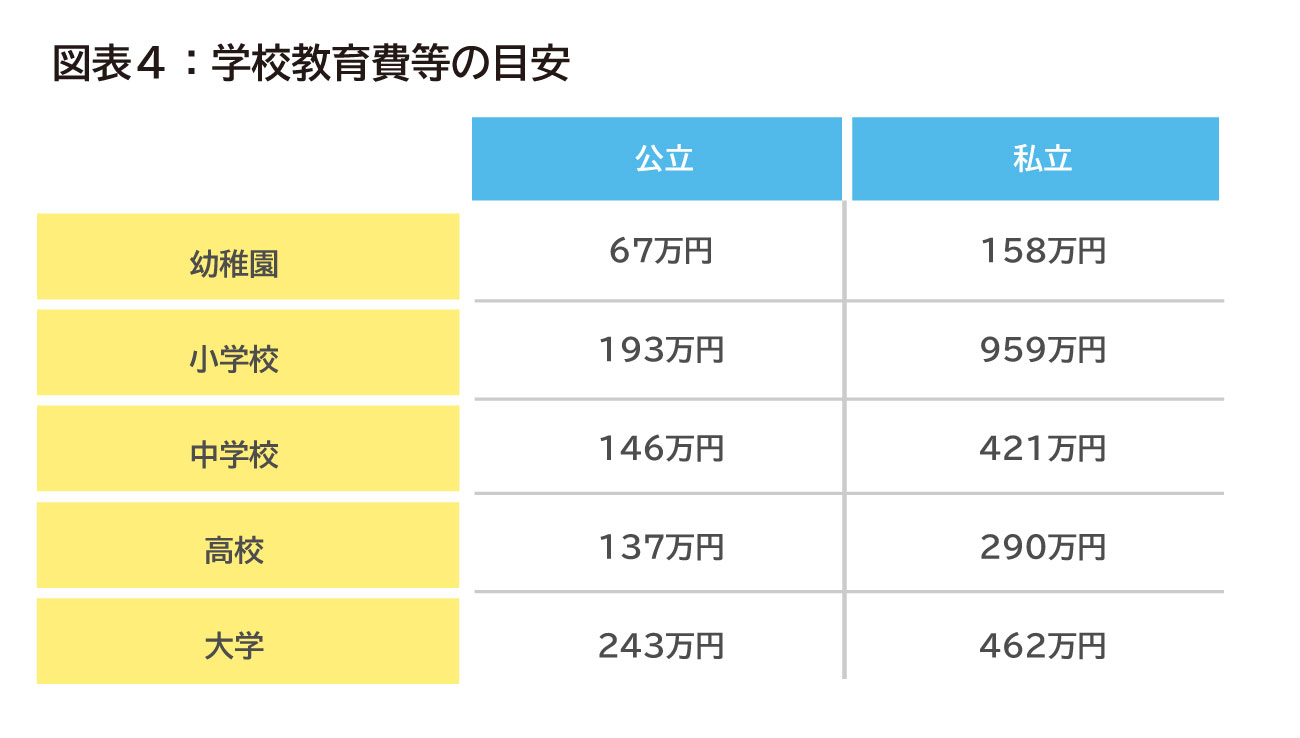

子どもが大学卒業までにかかる教育費用

子どもの教育費を統計データで見ると図表4のようになります。

幼稚園から大学まですべて公立だったとしても約800万円、幼稚園と大学が私立で他は公立なら約1,100万円、すべて私立なら約2,300万円かかる計算です。

実際には進学する学校や地域、教育方針などでも違いが出ますが、子どもが小さいうちは統計データでだいたいのボリューム感をつかんで、今から学資金準備の積み立てを始め、続けていくことが大切です。

学校教育費・学校給食費・学校外活動費含む

出典:文部科学省「子供の学習費調査(2018年)」「国立大学等の授業料その他の費用に関する省令」「私立大学等の(2019年)度入学者にかかる学生納付金等調査結果について」をもとに筆者作表

ちなみに…もし正社員になったりキャリアアップしたりして収入を増やし教育費の積み立てができたとしても油断できません。

なぜなら本当はこれに加えて母親自身の老後資金準備や、病気やケガ、災害に備える積み立て、大型家具・家電の買い替えといった支出への備えなど、別途考えておいたほうが良い項目があるからです。

手当・支援制度を利用しても生活が苦しいときは…

「生活保護」の留意点

自分や家族の病気や障害などでどうしても働けない場合、働けるようになるまで生活保護制度を活用することになると思われます。

生活保護を受給できるかどうかやいくらになるかは、他の手当なども含めた収入や資産、家族の状況などにより変わってきますが、受給できればひとまず生活できるようになり、義務教育の学費や医療費負担や税負担などがなくなる、もしくは軽くなるメリットがあります。

ただし注意点もいくつかあります。

・生活保護受給中は貯金ができないため学費準備や老後が不安

・これまでの貯蓄や資産価値があるものをすべて換金する必要があるため、学費などの貯金も残しておけないし、原則として持ち家や自動車を手放さなければならない

・今回紹介したひとり親家庭向けの支援制度が使えなくなることがある(金銭的支援を受けている場合、生活保護費からその金額が差し引きされるためダブルで全額受け取れると勘違いしないよう特に注意が必要です)

・住む場所や自動車の保有が制限される

など

使える制度の探し方のポイント

この記事で紹介している制度以外の新しい制度ができたり、すでにある制度の内容が変更されたり、なくなることもあるためマメに情報収集することが大切です。

情報収集の方法は

・自治体のひとり親家庭支援の相談窓口での相談やサイトを確認する

・地域のひとり親サポートのグループに参加して仲間同士で情報交換する

・企業、学校などでも、ひとり親向けの支援制度があるかどうか相談してみる

といった方法で折りに触れ「聞けるところ」を探しておくのが良いでしょう。

また公的なサポートは、収入が少ないなどの厳しい状況を支援するという前提があるため、誰でも簡単に受けられるわけではありません。

収入や状況の証明に客観的な情報を提示する必要があるのです。要件を確認するための資料も必要になります。

人によって状況が異なるため必要なものも異なります。すでに利用している知人がいたとしてもその人と同じとは限りません。余裕をもって準備できるようまずは早めに相談することが大切です。

支援を受け始めたら、一定期間ごとに更新する必要があるかどうか、その手続きがいつ必要になるかもあらかじめ確認しておきましょう。

そしてお金を受け取れたとしても、長い人生のマネープラン全体を見て考えるべきポイントもあります。一人で全体を整理するのは大変ですから、「お金のプロ」であるファイナンシャルプランナー(FP)に相談してみるのも良いと思います。

※お住いの地域の役所:自治体によって愛称で呼ばれているなど名称が違うため、まずは総合案内で「ひとり親家庭支援の相談窓口」を確認してください。ワンストップ化が進んでいますから、この窓口でかなりの支援制度についてヒントを得られると思います。

※本ページに記載されている情報は2021年3月8日時点のものです

【参考文献】

「『児童扶養手当』についての大切なお知らせ」(厚生労働省)

「令和3年度(2021年度)の年金額改定についてお知らせします」(厚生労働省)

「児童手当制度のご案内」(内閣府)

「全国ひとり親世帯等調査結果報告 2016年度」(厚生労働省)

「家計調査年報 2019年」 (総務省統計局)

ほか

中村 薫(ファイナンシャルプランナー(CFP(R))、社会保険労務士、終活カウンセラー)

FPとして個人のご相談をお受けして20年超。自治体や企業研修での講師、執筆活動などを行う。現在は定年前の会社員向けの社員研修や、若年層向けのライフプラン、労働法などの社会人必修セミナーの講師としても人気。個人向け相談では、おひとりさま女性の相談が増加中。 監修:株式会社プラチナ・コンシェルジュ