母子家庭の生活費の実態は?ひとり親・シングルマザーをサポートする公的制度まとめ

母子家庭は生活費が厳しいという話を聞いたことがある人もいるのではないでしょうか。そこで、シングルマザーの収入や家賃、食費など、生活費の実態を紹介します。ひとり親として子どもを養育している人のための国や自治体の支援制度も紹介します。

最終更新日:2021年6月23日

この記事の早わかり要約 読了目安時間:

8歳未満の子どもがいる母子家庭の1カ月当たりの生活費平均額は約21万円

母子家庭の平均収入(1カ月当たりの手取り収入)は約20万円

母子家庭世帯への公的支援制度は多岐にわたる。ぜひ、積極的に活用したい

目次

月々の生活費はどれくらいかかる?

総務省の「家計調査(2020年)」によると、18歳未満の子どもがいる母子家庭の1カ月当たりの生活費の平均額は21万254円となっています。その内訳は次表の通りです。

注:元データの端数処理の関係上、参照元の「消費支出」と誤差があります。

出典:総務省「家計調査・家計収支編/二人以上の世帯(2020年)」より、「世帯類型別」をもとに筆者作表

なお、上記生活費データでは、18歳未満の子どもの数は平均1.79人です。子どもの数が2人以上の家庭ではより多くの金額になる可能性もあります。

食費

子どもの人数以外に子どもの年齢によって金額が変動しやすいのが食費です。

子どもが小さなうちは食べる量も少ないですが、成長とともに食べる量も多くなり金額が膨らみやすくなります。なお、表中の食費5万3,687円のうちには外食費(学校給食費を除く)が6,829円含まれています。

食材購入と外食ではかかる消費税率も異なります。食費を抑えるためには外食ではなくお惣菜を購入するなどの工夫をしたいものです。

教育費

幼児教育の無償化や高等学校等就学支援金制度(いわゆる高校無償化)などで授業料(幼稚園は利用料)がかからない制度は実施されていますが、補助教材や補習教育、制服などかかる費用は多々あります。これらの費用は子どもの進学先によっても変動します。

通信費

母子家庭では母親が働いている間など、子どもだけでいる時間が長くなる傾向があります。

母子のコミュニケーションのために携帯電話が欠かせないという家庭も少なくないでしょう。その分、通信料も膨らみがちになってしまいます。実は同じ総務省の家計調査のデータでひとり親世帯(片親と未婚の子どもから成る世帯)では1カ月当たりの通信料は9,690円。同じひとり親世帯でも「母子」のほうが、通信費が高くなっています。

母子家庭の平均収入はどのくらい?

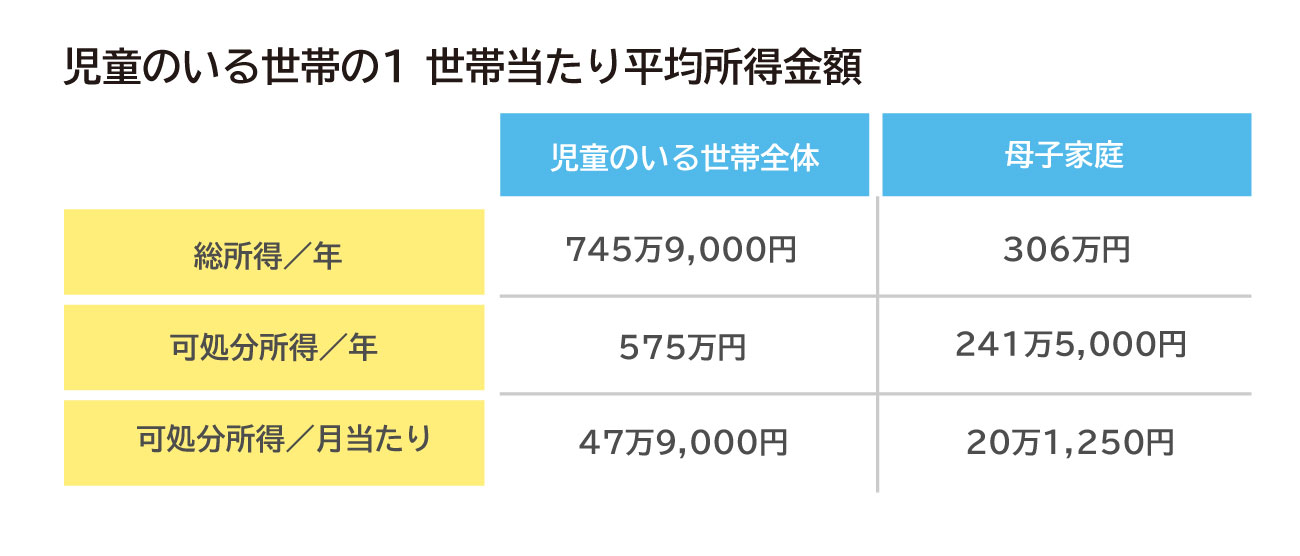

母子家庭1世帯当たりの年間平均所得

厚生労働省が発表している「国民生活基礎調査(2019年)」によると、母子家庭1世帯当たりの年間平均所得は306万円。

そこから税金や社会保険料を差し引いた、いわゆる手取り収入(可処分所得)は241万5,000円となっており、1カ月当たりにすると20万1,250円という実態です。

母子世帯も含めた児童のいる世帯全体の可処分所得の平均が、年間で575万円、1カ月当たりで約47万9,000円という状況ですから、母子世帯が生活費などで使えるお金は全体平均の半分以下ということがいえます。

出典:厚生労働省「国民生活基礎調査/2019年/平均所得金額-平均世帯人員-平均有業人員,世帯類型-児童のいる世帯-65歳以上の者のいる世帯別/1世帯当たり」をもとに筆者作成

かかる生活費と比較すると…

子どもの人数や年齢によっても生活費として必要となる金額は異なりますが、所得が少ない状況で、子どもとともに生活するのは相当な切り詰めが必要になることが想像できます。

前出、総務省の「家計調査(2020年)」の母子家庭世帯の生活費の平均月額21万254円と比べると、支出が可処分所得20万1,250円を上回っている状態です。

あくまで母子世帯全体の平均ではありますが、毎月9,000円の不足が出ている状況を見ると、貯金はおろか生活するのが厳しい状況であることが想像できます。

母子家庭(ひとり親)への公的支援制度

このような家計状況で、やはり頼りにしたいのが経済的なサポートです。

政府や自治体ではひとり親世帯に対して様々なサポート制度を実施しているものの、厚生労働省が実施している「全国ひとり親世帯等調査(2016年度)」によると、「制度を知らなかったため利用したことがない」と半数以上の人が回答しているものが多々あります。

条件が合わなくて利用できないのとは違い、知らないから利用しないというのは残念なこと。自分の状況に合うものを見つけてフルに活用していきましょう。

ここでは経済的なサポートとして代表的なものを見ていきます。

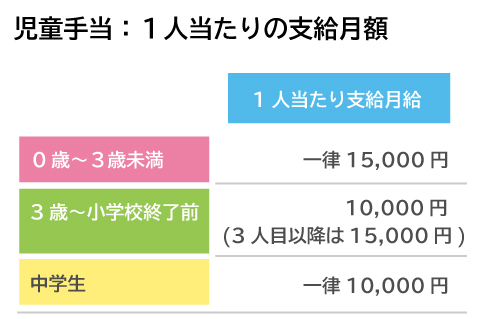

児童手当

ひとり親のための制度ではありませんが、中学校を卒業するまで(15歳の誕生日後の最初の3月31日まで)の子どもがいる世帯に、4カ月分ずつ年3回(6月、10月、2月)に分けて支給されます。

※筆者作表

なお、児童手当を受けるには所得制限があります。

所得制限限度額は手当を受け取る人の税法上の扶養親族などの数によって異なります。所得制限以上の人の場合、特例給付として児童1人につき月額5,000円が支給されます。

扶養親族の数は、前年(1月~5月分の手当の場合は前々年)12月31日時点のもので判定されます。

離婚などを検討していて、ひとり親家庭になる予定の人は、子どもの扶養が父親・母親どちらの対象になっているかによってすぐにはもらえない場合があることには注意が必要です。

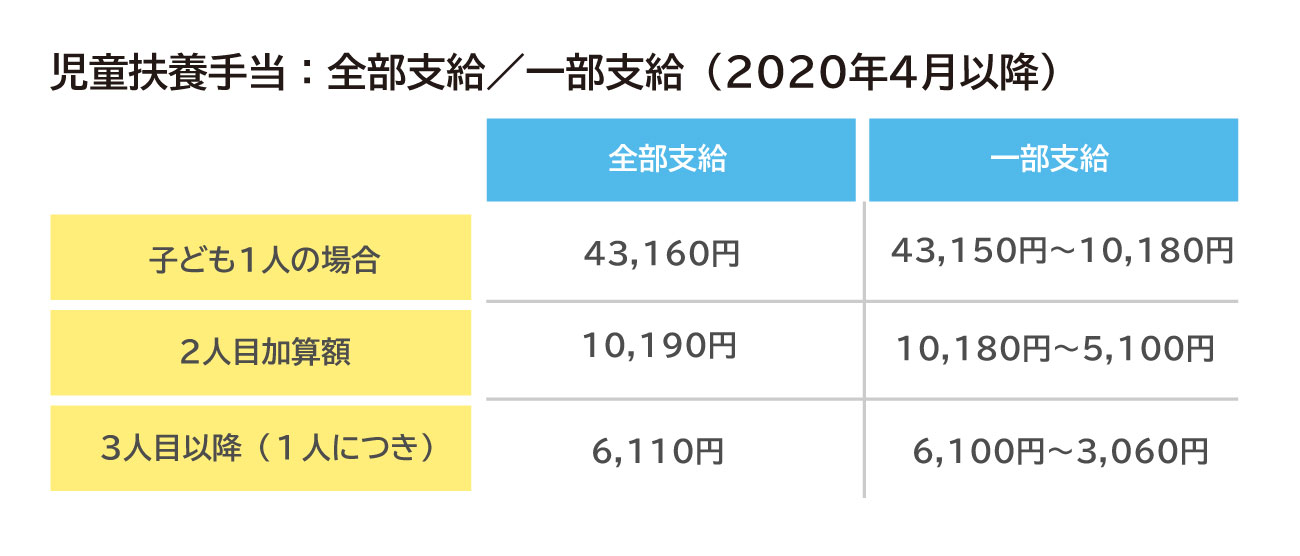

児童扶養手当

18歳に達する日以後の最初の3月31日までの間にある児童(障害児の場合は20歳未満)を監護するひとり親もしくは養育する人(祖父母など)に支給される手当です。

児童扶養手当は、前年の所得に応じて手当の全額を支給する「全部支給」、一部のみを支給する「一部支給」があります。

また、子どもが2人いれば2倍(2人分)の金額が支給されるのではなく、2人目加算、3人目加算というように、1人分の金額に加算されていくようになります。

出典:厚生労働省「児童扶養手当について」をもとに筆者作成

所得制限限度額は手当を受け取る人の税法上の扶養親族などの数によって異なります。子ども1人の場合で全部支給となるためには収入ベースで160万円です。

児童扶養手当は2カ月分ずつ奇数月に支給されます。

なお、児童扶養手当は原則として、遺族年金や障害年金などの公的年金などと合わせて受けとることができません。

公的年金などの額が児童扶養手当の金額より低い場合には差額分を受け取ることができますので、きちんと手続きをしておきましょう。

また、2021年3月分(2021年5月支払い分)の手当以降、障害年金を受給している場合の算定方法が変わり、「障害年金の子の加算部分の額」が児童扶養手当の金額より低い場合には差額分を受け取ることができるようになります。

医療費助成制度

ひとり親自身と、18歳に達した日の属する年度の末日まで(障害がある場合は20歳未満)の子どもの医療費の自己負担額が軽減される制度です。

助成の内容や条件は住んでいる自治体によって異なりますが、東京都の場合、医療費の自己負担割合が1割(通常は3割負担)となり、また月々の医療費の上限額が設けられ、通院の場合で1万8,000円、入院の場合で5万7,600円とされています。お金がなくて病院に行けないという心配が軽減されるでしょう。

家賃助成制度

住むところに関するサポートは自治体によって取り扱いが異なりますが、家賃などの固定費を少しでも削減できれば生活費負担は軽減されます。

たとえば神奈川県厚木市では、18歳未満の子どもと同居するひとり親に対する家賃助成制度を実施しています。所得や居住する家賃などに条件を満たせば、月額1,300円~1万円の家賃補助を受けることができます。

公営住宅に優先入居できるためのサポートをしている自治体も多くあります。居住地の自治体に確認してみましょう。

公共交通機関料金の割引

移動のための交通費負担もばかにならないものです。自治体によって取り扱いは様々ですが、電車やバスなどの公共交通機関料金が無料になったり、割引制度を実施していたりするところがあります。

たとえば東京都では、児童扶養手当を受けている世帯(1世帯1人に限る)などに対して、都営交通無料乗車券を発行しています。居住地の自治体に確認してみましょう。

水道料金減免制度

水道料金も必ずかかる固定費です。制度の内容や条件は自治体によって様々ですが、多くの自治体で水道料金の減免制度を実施しています。

たとえば、広島市では児童扶養手当を受けている世帯などに対して、水道料金・下水道使用料の一部が免除されます。居住地の自治体に確認してみましょう。

教育費をサポートする制度も知っておこう

子どもの教育費は人生の3大費用といわれるほど大きな費用がかかります。助成制度や奨学金などを上手に活用しつつ、自助努力を合わせて計画的に準備をしていきましょう。

就学援助制度

公立学校に通う場合でも、制服や学生カバン、学用品などを揃えなければいけませんし、修学旅行や学芸会、クラブ活動などでお金がかかることは多々あります。

就学援助制度は、経済的な理由で小・中学校への就学が困難な世帯に対し、学用品費や体育実技用具費、学校給食費など、自治体が補助を行う制度です。具体的な補助内容や所得制限などは自治体によって異なります。

高等学校等就学支援金制度

高等学校等就学支援金制度は、公立・私立を問わず、高等学校に通う生徒に対して国が授業料を支援する制度です。

当支援金を受給するには所得条件があります。私立高校授業料の実質無償化の対象となるための年収目安は590万円未満、年収目安910万円未満であれば、基準額(11万8,800円)支給の対象となります。

2020年7月以降分から所得条件の具体的な算出方法が変わり、次の計算式で算出するようになりました。課税標準額(課税所得額)×6%-市町村民税の調整控除の額

市町村民税の調整控除の額は住民税の課税証明書やマイナポータルで確認できますが、対象となるかどうか不明な場合は学校や都道府県に確認してみましょう。

支給額は進学する学校の種類によりますが、全日制の高校では月当たり9,900円となっています。

そのほか都道府県などによる私立高校への入学金や授業料の減免制度もあります。こちらも世帯所得に対する基準はありますが、一般的に学費が高い私立高校への進学も夢ではなくなるかもしれません。ぜひ、居住地の自治体に確認してみましょう。

給付型の奨学金制度

奨学金制度といえば、代表的なものに日本学生支援機構の奨学金制度がありますが、貸与型の奨学金で後々子ども自身が返還していかなければなりません。

それに対して、「給付型」の奨学金制度なら返還義務はありませんから利用できるといいでしょう。

2020年4月から高等教育の修学支援新制度として、授業料等減免制度が新設されるとともに、給付型奨学金が拡充されました。対象となる学生は、住民税非課税世帯およびそれに準ずる世帯の学生です。

また、給付型の奨学金は、自治体や民間団体が取り扱いをしているところがあります。

例「神奈川県高校生等奨学給付金(実施団体:神奈川県)」など

一般的に給付型の奨学金は所得制限や学業成績など、貸与型に比べて条件が厳しく、また募集枠も少ない場合が多いものです。

早くから親子でしっかり将来の希望を話し合い、親子で協力していけるといいですね。

なお、学校によっては特待生で入学することで、入学金免除や学費免除を受けられる場合もあります。こちらも、志望校選びの参考としてチェックするといいでしょう。

収入を向上させるサポートも活用しよう

厚生労働省の「全国ひとり親世帯等調査(2016年度)」によると、母子家庭の親は81.8%が働いているとのことですが、「正規の職員・従業員」として働いているのは44.2%。「パート・アルバイト等」が43.8%と、ほぼ同数となっています。

子どもが小さいうちは「パート・アルバイト等」の割合が高い傾向にあり、1人で子育てと仕事を両立することの厳しさが窺えます。

一般的に会社の正社員として働く人は、非正規社員に比べて収入面や保障面でなにかと安心できることが多いものです。

たとえば、健康保険や厚生年金などの社会保険に加入できます。健康保険に加入していると、万一病気やケガで休業しなくてはならなくなっても支給要件を満たせば「傷病手当金」を受け取れるため、収入面で安心です。

また、厚生年金に加入していれば将来の老齢年金は国民年金の場合よりも多くの年金をもらえます。パートやアルバイト等の人でも、労働時間や会社によっては健康保険や厚生年金などの社会保険に加入することになっていますが、すべての人が会社の社会保険に加入できるとは限りません。

正社員だからといって、決してパートやアルバイト労働よりも給料が多いとは限りませんが、長い人生単位で見ると正社員で働くほうが生涯収入は多くなると考えられます。

就業に向けての支援制度も多々ありますが、スキルアップや収入アップを目指して教育訓練を受けられる制度がおすすめです。

自立支援教育訓練給付金

資格取得などのために対象教育訓練を受講し、修了した場合に、受講料の60%(1万2,001円以上、修学年数×20万円限度、最大80万円)が支給されます。

高等職業訓練促進給付金

就職の際に有利となり、かつ法令の定めにより養成機関において1年以上のカリキュラムを修業することが必要とされている特定の資格を取得する目的で教育訓練を受ける場合に、生活負担の軽減として支給されます。

住民税非課税世帯は月額10万円、住民税課税世帯は月額7万500円が修業期間の全期間(4年を上限)にわたって支給されます。対象資格には、保育士、看護師、歯科衛生士、介護福祉士などがあります。

ファイナンシャルプランナーを招いて老後プランやマネープランのセミナーを実施しているところもあります。母子家庭の家計の悩みなどは、お金のプロであるファイナンシャルプランナーに相談するのもおすすめです。

※本ページに記載されている情報は2021年2月19日時点のものです

【参考文献】

総務省:家計調査/家計収支編/二人以上の世帯/2020年

厚生労働省:全国ひとり親世帯等調査/2016年度

ほか

續 恵美子(つづき えみこ)

エフピーウーマン

生命保険会社で15年働いた後、FPとしての独立を夢みて退職。その矢先に縁あり南フランスに住むことに――。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。生きる上で大切な夢とお金のことを伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。