【FP監修】共働きの平均年収。夫婦で稼ぐメリットや世帯年収別ライフスタイルも解説

「共働きをしているけれど、我が家の年収は他の世帯と比べて多いの?少ないの?」なんて考えたことはありませんか?当記事では、共働き世帯の平均年収を見ていくとともに、夫婦でお金を稼ぐことのメリット、注意点、資産作りのコツなどについて解説します。

最終更新日:2021年4月21日

この記事の早わかり要約 読了目安時間:

家計調査を元に計算すると共働き世帯の平均年収は752万8,128円

1人よりも共働きで年収1,000万円稼ぐことで税制メリットもある

収入が増えるとその分支出も増える傾向にあるため意識的な家計管理が必要

目次

共働き世帯の平均年収はいくら?

総務省が公表している「家計調査(2019年)」によると、共働き世帯の1カ月当たりの勤め先収入は62万7,344円。この金額にはボーナスなどの臨時収入も含まれていますから、単純に12をかけて年収ベースの金額で見ると、世帯年収は752万8,128円になる計算です。

しかし、ひとくちに共働きと言っても、家庭によって共働きの就業スタイルや労働時間などはさまざまです。そこで、共働き夫婦の世帯年収を年代や雇用形態ごとに見てみましょう。

【年代別】共働きの平均年収

同じく総務省の家計調査のなかで、世帯主の年齢階級別のデータを基に共働きの世帯収入を計算してみました。ここでは夫婦ともに会社に勤める共働きだと仮定して、世帯収入の計算は「世帯主の勤め先収入」と「世帯主の配偶者の勤め先収入」を合計しています。

※出典:総務省「家計調査・家計収支編/二人以上の世帯/2019年」より、「世帯主の年齢階級別1世帯当たり1ヵ月間の収入と支出」をもとに筆者作表

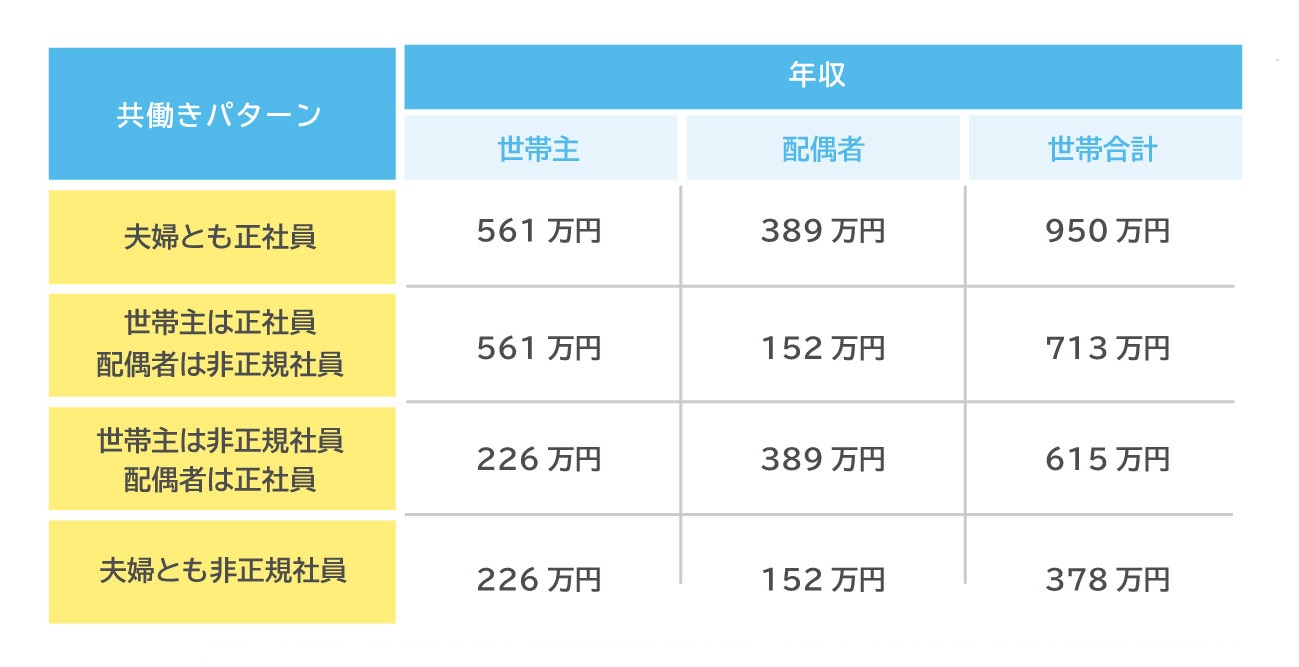

【雇用形態別】共働きの平均年収

会社に勤める場合でも、正社員とパートなどの非正規社員では収入に差があるものです。

そこで、国税庁の「2019年分民間給与実態統計調査」で公表している雇用形態別の平均給与をもとに、共働きのパターンをいくつか変えて、共働きの世帯収入を見てみましょう。ここでは、世帯主を男性、配偶者を女性として世帯年収を計算します。

※出典:国税庁「2019年分民間給与実態統計調査」より、雇用形態別平均給与をもとに筆者作表

冒頭で見た共働き世帯全体の平均年収は約753万円でした。この金額をもとに4つのパターンを比較してみると、夫が正社員で、妻がパートなどの非正規社員という共働き夫婦が多いことが考えられます。

世帯年収別のライフスタイルの違い

共働きのタイプはともあれ、1人分の収入よりも2人分の収入があるほうが、世帯収入は多くなる傾向にあります。世帯収入が増えることでライフスタイルに違いがあるか、総務省の家計調査をもとにそれぞれの家計支出状況を見てみましょう。

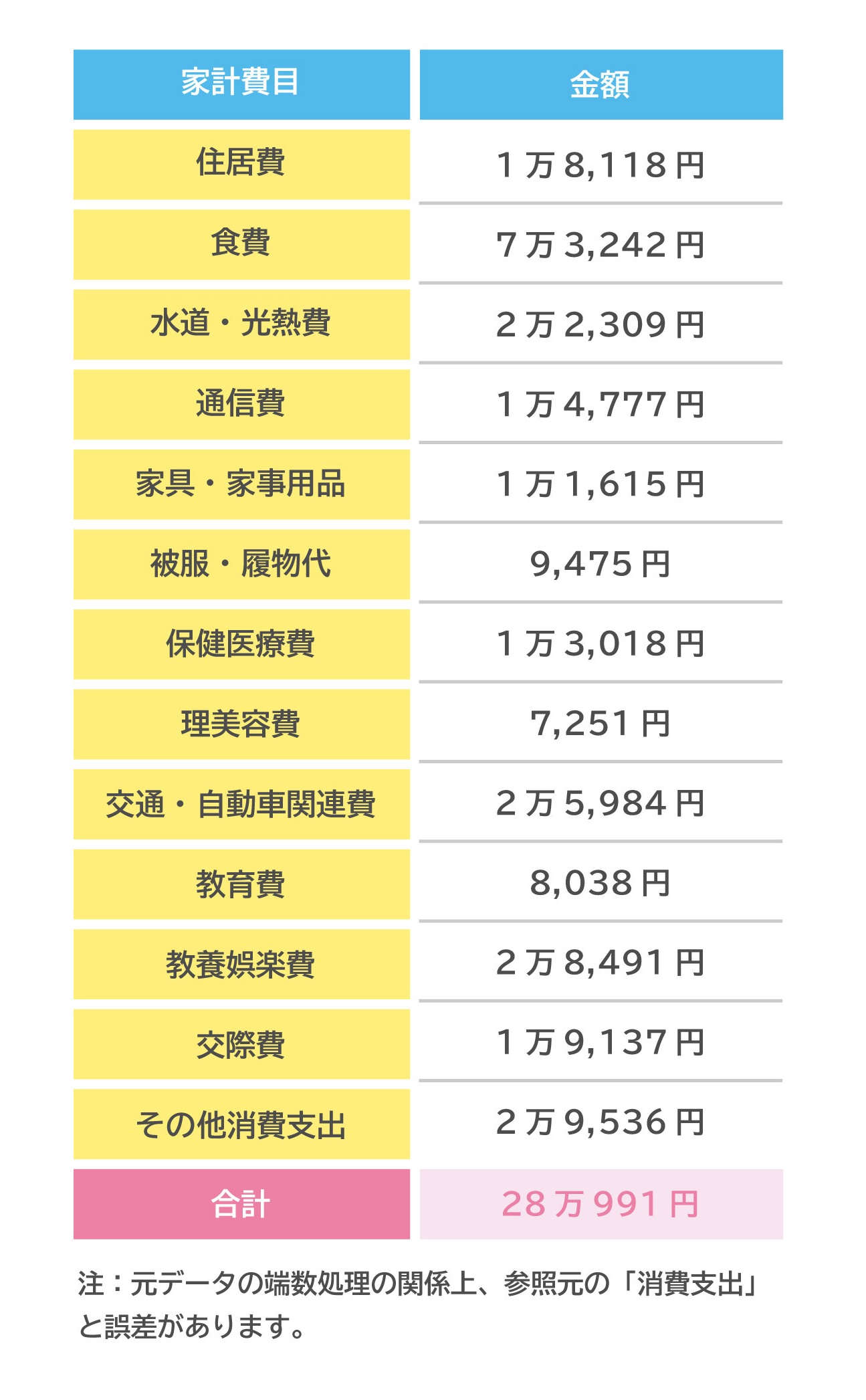

世帯年収500万円前後

総務省の家計調査をもとに年収500万円~550万円の世帯の1カ月の消費支出をまとめました。

※出典:総務省「家計調査・家計収支編/二人以上の世帯/2019年」より、「年間収入階級別」をもとに筆者作表

2人分の収入を合わせて年収が500万円前後ということは、税金や保険料を差し引いた後の手取り収入は400万円前後になります。単純に12カ月で割って月額に換算すると、世帯の手取り月収は約33万円になる計算です。

1カ月の平均支出額は約28万円ですから、毎月貯蓄に回せるお金も残りそうですね。

ただし、当調査における住居費は、持ち家、民間住宅賃貸、社宅などさまざまな居住形態での支出平均額となっています。住居費がもっと多くかかる世帯では、他の部分での節約も必要になりそうです。

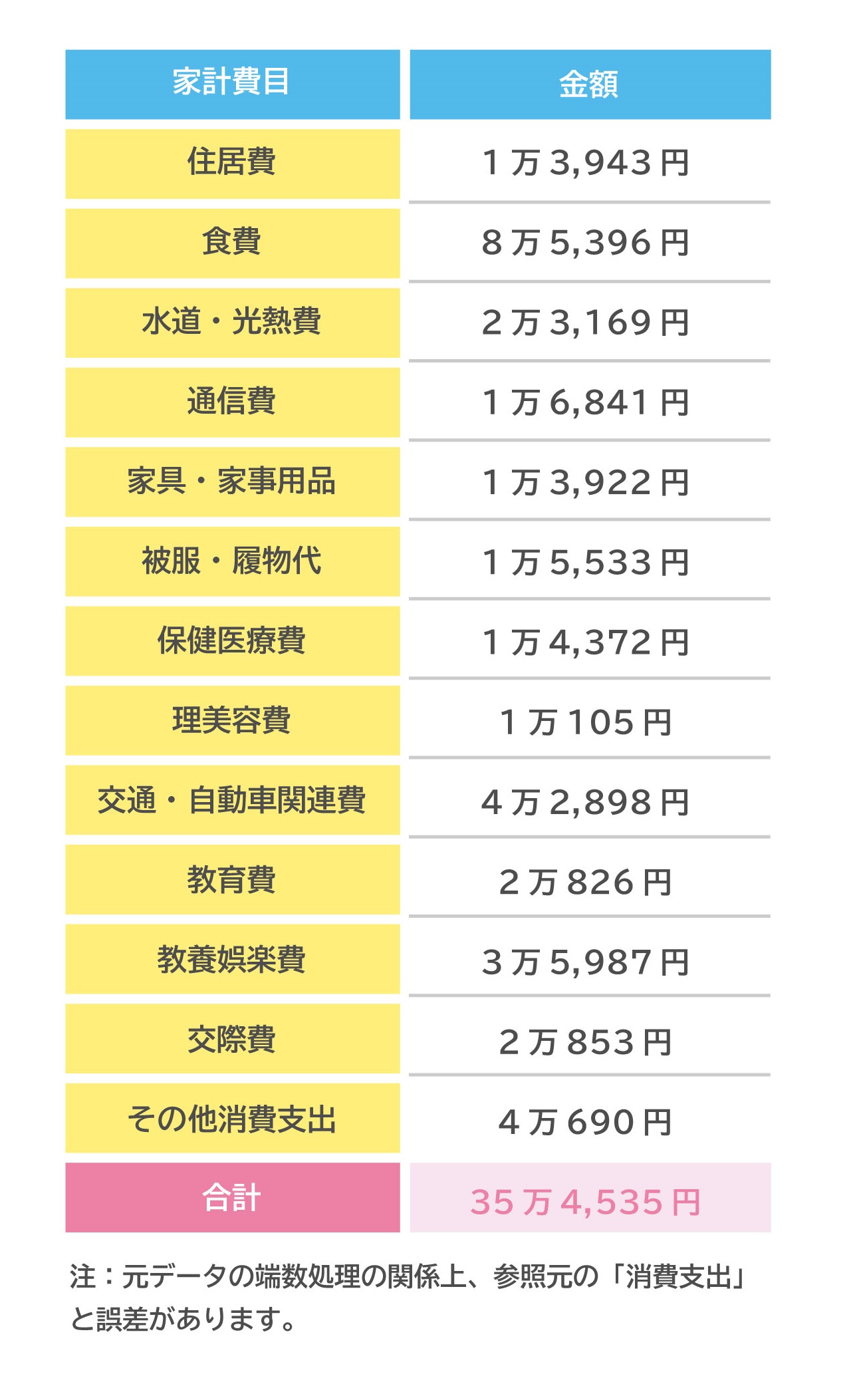

世帯年収800万円前後

総務省の家計調査をもとに年収800万円~850万円の世帯の1カ月の消費支出をまとめました。

※出典:総務省「家計調査・家計収支編/二人以上の世帯/2019年」より、「年間収入階級別」をもとに筆者作表

2人分の収入を合わせて年収が800万円前後の場合、手取り収入は640万円前後です。上の場合と同じように月額換算すると、世帯の手取り月収は約53万円になる計算です。

年収500万円前後の生活費に比べると、交通・自動車関連費や教育費、教養娯楽費などの増え方が大きいようです。

家計に余裕が出ることによって、子どもの習い事や夫婦・家族の趣味、旅行などにかけられるお金も増えるということでしょう。

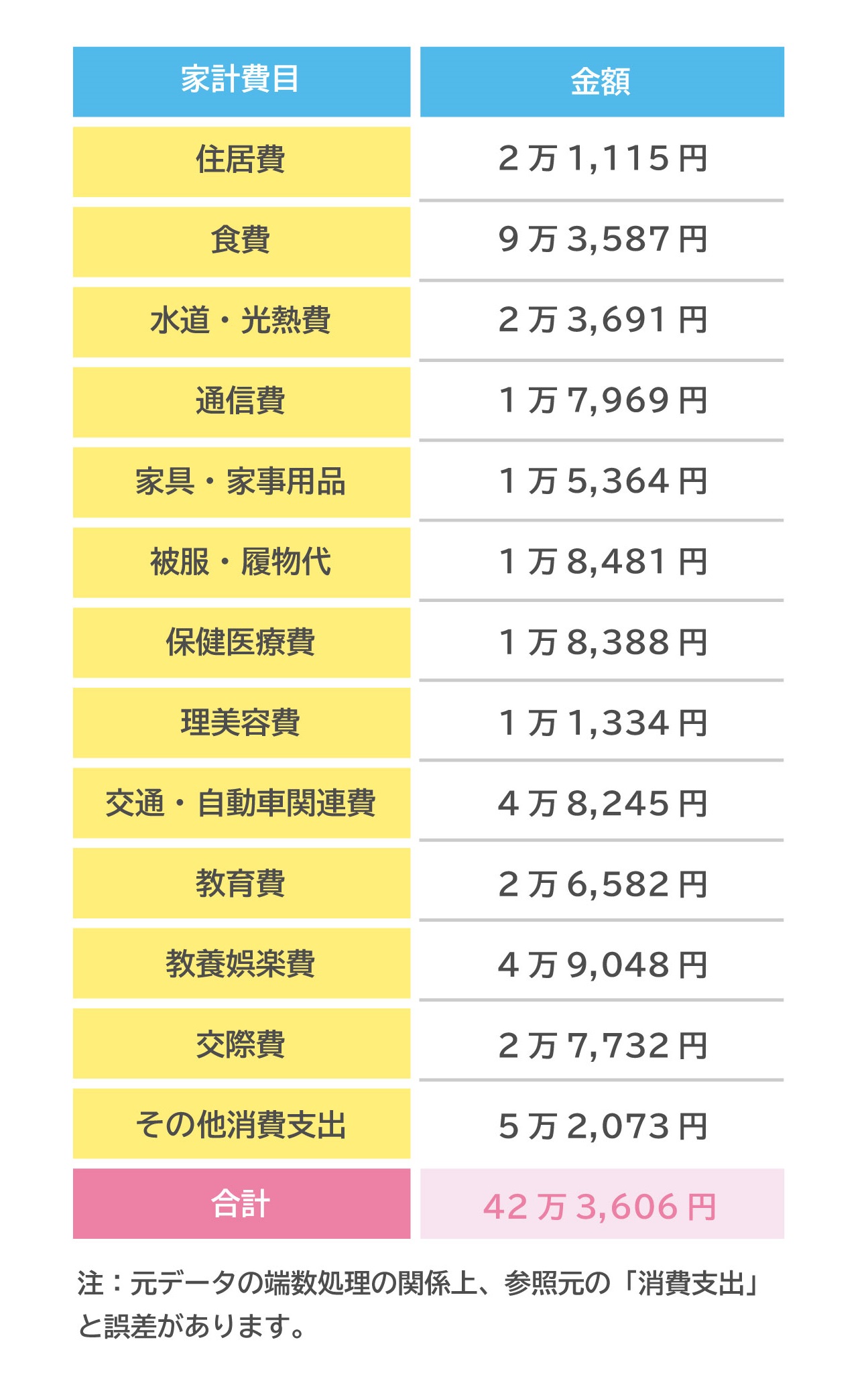

世帯年収1,000万円前後

総務省の家計調査をもとに年収1,000万円~1,250万円の世帯の1カ月の消費支出をまとめました。

※出典:総務省「家計調査・家計収支編/二人以上の世帯/2019年」より、「年間収入階級別」をもとに筆者作表

2人分の収入を合わせて年収が1,000万円前後の場合、手取り収入は800万円前後です。同様に、月額換算では世帯の手取り月収は約67万円になる計算です。

年収800万円前後の生活費に比べて食費や教養娯楽費、その他消費支出の増え方が大きいのは、外食や趣味・旅行などの夫婦や家族のイベントが増えるのかもしれません。

1カ月の平均支出額は約42万円となっていますが、実際には住居費が表中の金額以上にかかると考えても、毎月15万円以上の額を貯蓄に回しても余裕がありそうです。

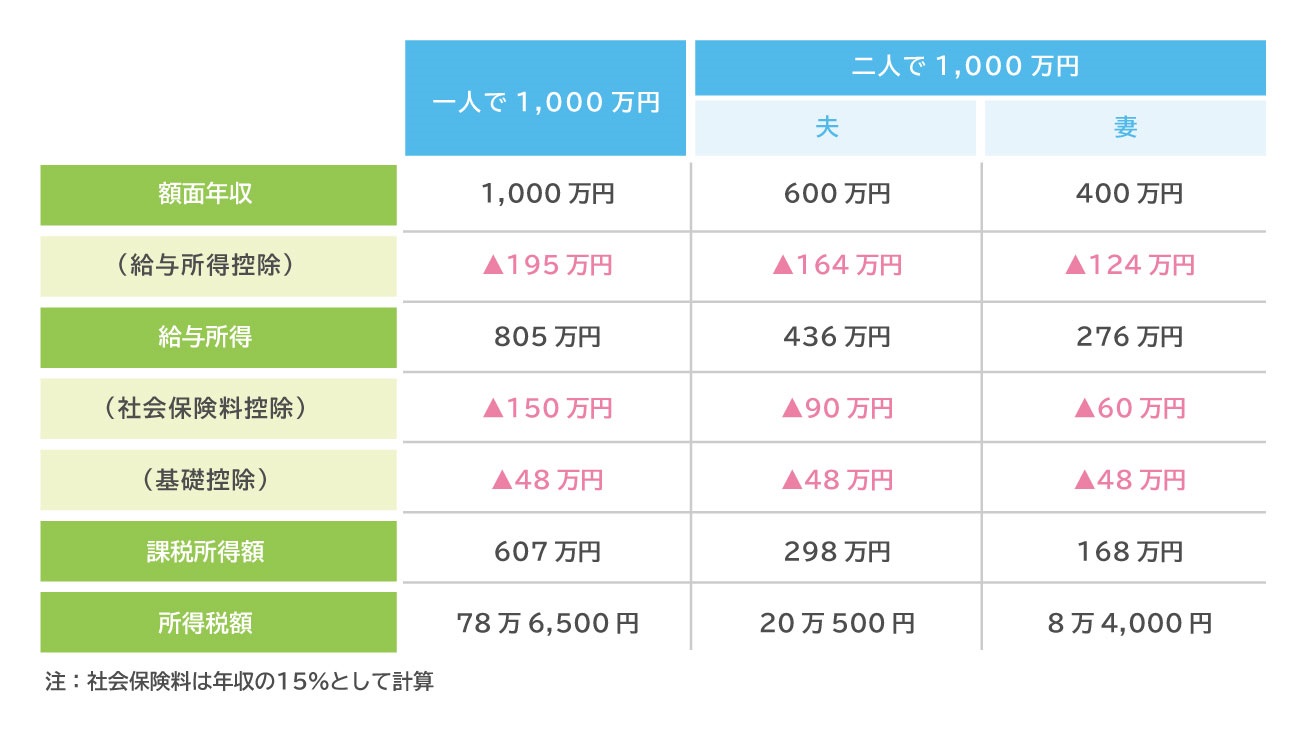

年収1,000万円は、共働きで稼ぐと税制メリットも

余裕のある暮らしをするためには夫婦で力を合わせて世帯年収を上げることが望まれます。1人で年収1,000万円に達するのは簡単ではないですが、2人で1,000万円に達するのは実現しやすいかもしれません。

共働きで年収1,000万円稼ぐ方が1人で年収1,000万円稼ぐよりも、税制面でメリットがあることをご存じでしょうか。

会社員など給与所得者の場合、給与所得を計算する際、額面年収から「給与所得控除」を差し引きます。この給与所得控除は額面年収に応じて変わりますが、2020年分からの税制改正により年収が850万円超の場合は一律195万円になりました。

それまでは年収850万円超の場合、実際の年収額に応じて205万円~220万円でしたから、他の条件が変わらなければ増税されることになります。

ここで、1人で1,000万円の場合と、夫が600万円、妻が400万円の場合で所得税額の違いを見てみましょう。

実際の計算では、扶養控除や生命保険料控除など、さまざまな所得控除の適用状況次第で税額が変わります。ここでは適用される所得控除は、基礎控除と社会保険料控除のみと仮定し、計算します。

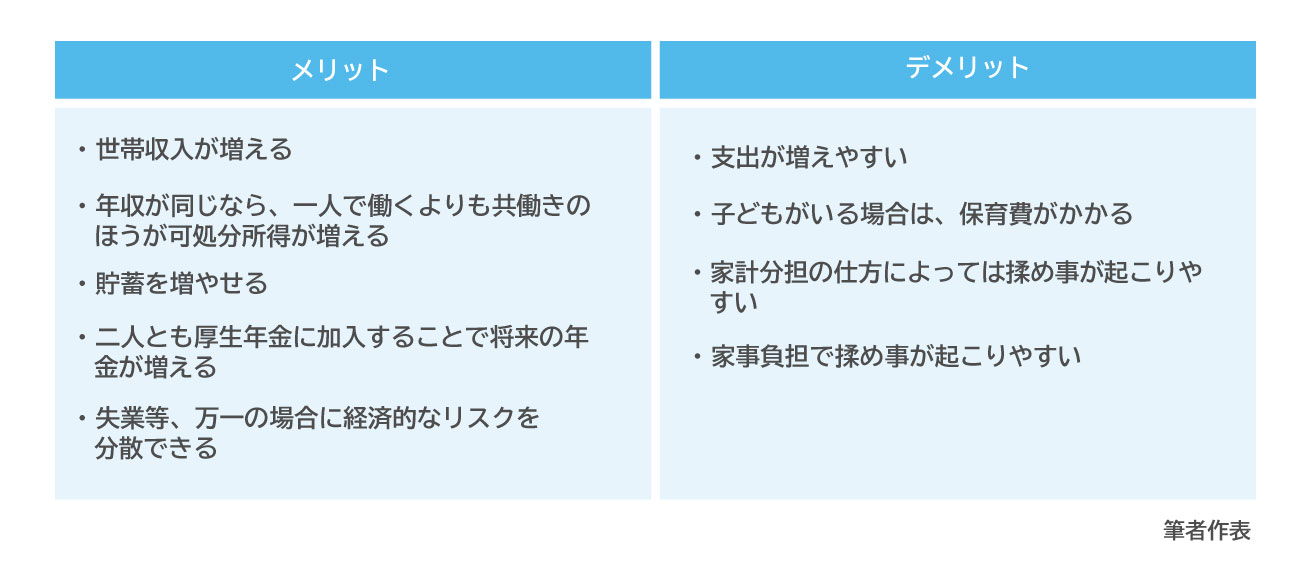

共働きのメリット・デメリット比較表

ここで、共働きのメリット・デメリットについてまとめてみましょう。

知っておきたい!共働き夫婦の家計の注意点

共働きをすることは、世帯の可処分所得が増えるなど家計にプラスの面が大きい一方で、注意しなければならない点もあります。

収入が増えると支出が増える

共働き世帯に限らず一般的にいえることですが、多くの場合、収入が増えるとその分支出も増える傾向にあるようです。

先に、世帯年収が異なる3つの場合の生活費の状況を見ましたが、年収が増えるほど趣味や教養、教育費など、生活に必要不可欠な出費を除いた、いわゆる余剰分を他の費目より多くのお金をかけています。

とくに共働きになると、洋服や美容代、交際費など、夫婦ともに支出が増える傾向にあります。

家計状況が不透明になる

夫婦共に収入があるのに貯金ができていない共働き世帯も少なくありません。これは、家計状況の共有ができていないケースが多いようです。多くの場合は次のような理由があります。

・お互い忙しくて家計についてゆっくり話をする時間がない

・お互いに各自の収入で買い物などができるため、とくに話し合わなくても生活に困らない

・相手はきちんと貯金しているだろうとお互いに思い込んでいる

それぞれ自分のお財布事情は知っていても、世帯としての家計状況がわかっていないケースでは支出が膨らみやすくなってしまいます。たとえば、スーパーマーケットやコンビニエンスストアに立ち寄ったときに子どものおやつや洋服を買ってみたり、お互いに日用品など「もう無いだろう」と思ってダブル買いをしてしまったり……。

両者共に忙しい共働き夫婦ですからお互いを気遣っての買い物ともいえますが、ついつい余分なものまで買ってしまわないよう、食費や交際費、被服代等々、家計費目ごとに予算を決めて共有しておきたいものです。

お互いがそれぞれ買い物をすることはあっても、世帯としての予算を把握していれば予算以上に使わないように協力し合うことができるのではないでしょうか。

共働き夫婦の家計管理・資産形成のポイント

共稼ぎをして収入を増やすことは大切ですが、夫婦で意識をひとつにしたいことが「いかにお互いに協力し合って資産を形成していけるか」ということです。ここでは、お互いに収入がある共働き夫婦だからこその資産作りのコツをお教えします。

共有口座(財布)を作る

共働き夫婦に筆者がよくすすめる方法のひとつですが、夫婦の共有財布を作るというのがあります。

これは、毎月決められた金額をひとつの箇所に入れ、食費や日々の買い物、外食などの家族共有の生活費としてそのお金を使うようにするというものです。日々の生活費だけでなく、旅行などのまとまった金額の出費も分担できればより良いでしょう。

たとえば旅行なら旅行用口座を作って旅行費用はそこから出すなど、夫婦で起こりそうなイベントを予想して専用の財布を作り、お互いに毎月定額を入れていくようにできるのが理想です。

ただし、諸外国では夫婦連名で口座を開設できる国もありますが、日本では夫婦共同の名義で口座を開設することはできません。そのため、共有口座といっても実際にはどちらか一方の名義になり、口座利用の状況によっては贈与税なども発生しかねない場合もあることには注意してください。

もちろん共有財布(口座)を作らず家計負担の分担をきちんと決めておくのでも構いません。各自が自分の口座を管理しながらでも、定期的に相手と情報は共有するように努めましょう。

資産形成はお互いの強みを活かす

夫婦共に会社員であれば、資産づくり方法の選択肢も広がることが考えられます。たとえば、夫の会社では財形貯蓄制度があるけど、妻の会社では取り扱っていない。でも妻の会社では会社型の確定拠出年金制度が導入されている、など……。

効率よく資産形成をしていくためには、資産づくりの目的ごとに優遇税制や会社の福利厚生制度などを上手く活用することも大切です。その点、共働き夫婦で使える制度の幅が広がれば、世帯全体の目的に合わせてより良い選択肢を選ぶことも可能になります。

たとえば、夫はiDeCo(個人型確定拠出年金)に加入し老後資金の準備に力を入れ、妻は老後資金用に会社がお金を出してくれている分、子どもの教育資金づくりに力を入れるなど、お互いが働いているメリットを活用しながら資産づくりを補強し合えれば老後の安泰にも効率よく近づけられそうです。

目的に合わせた資産づくりの方法や、優遇税制を活用しながら効率的に資金準備をする方法がよくわからないという人は、ファイナンシャルプランナーなどお金の専門家に相談してみてください。

※本ページに記載されている情報は2021年1月24日時点のものです

【参考文献】

■総務省「家計調査・家計収支編/二人以上の世帯/2019年」

■国税庁「2019年分民間給与実態統計調査」

續 恵美子(つづき えみこ)

エフピーウーマン

生命保険会社で15年働いた後、FPとしての独立を夢みて退職。その矢先に縁あり南フランスに住むことに――。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。生きる上で大切な夢とお金のことを伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。