【FP監修】共働きの家計管理術!収入のわりに貯蓄できない夫婦がお金を貯めるには?

収入はあっても家計管理に時間をとれていない共働き夫婦が、子どもの出産やマイホームの購入など今後のライフイベントに備えて準備をしていきたい場合、今後どんなお金の使い方、貯蓄計画を実践すればいいのか?その方法を見ていきましょう。

最終更新日:2021年5月26日

この記事の早わかり要約 読了目安時間:

収入も増えれば支出も増える傾向に。無駄遣いを意識的に減らすことが大切

子どもの誕生などのライフイベントで収支のバランスが変わることに注意

夫婦間でしっかりコミュニケーションをとることが家計管理のキモ

目次

共働き家計が注意すべきお金の使い方

収入が多いと、つい支出が多くなる

共働き夫婦が以前に比べて多くなっています。共働き夫婦の場合、収入の面では片働きの世帯よりも多い場合がほとんどですが、その収入が貯蓄に結びつくかどうかは別問題です。

よくいわれるのが収入も増えれば支出も増えるということで、ついつい余裕があれば無駄遣いなどしてしまう傾向になり結果的になかなかお金が貯まらないという世帯もあるのです。

では、共働きの場合はどのように家計管理をすれば良いのでしょう。いろいろな方法があるかと思います。この方法が100%正しいということはありません。

家計管理の方法を考える場合、共働き夫婦に限ったことではありませんが、夫婦間でお金に関しての家計管理や今後のライフプランについてしっかりと話し合うことがまずは重要になってきます。

そして家庭(夫婦)で、許容できる範囲で約束事やルールを決めて、共有しておくことが共働き夫婦が今よりもお金が貯まる秘訣になるかもしれません。

お互いに家計状況を共有できていない

仕事の収入の形態によっても変わってくるかと思いますが、お互い会社員(パート・アルバイトも含む)で共働きの場合、家計管理で重要なことは支出管理です。

入ってくる収入はある程度見込めるため、家賃(住宅ローン)などの居住費、水道光熱費、通信費、生命保険料、食費、日用品代などや、自動車があれば自動車税や駐車場代など毎月の固定費用や車検代、ガソリン代などの維持費をどのように管理するかが重要になってきます。

毎月、家計簿やスマートフォンなどで家計管理をしている人もいると思います。そのような人は、支出金額は把握できていると思いますが、忙しくてそこまでは手が回らないという人でも「支出金額の把握」をまずは意識してください。

また余裕があれば「何にお金がかかっているか?」「支出項目」にも注目してください。今は必要な支出でも将来的に必要かどうかを検討するためにも必要になってきます。

収入のわりには貯蓄ができない

共働きの場合の毎月の収支管理において、収入のわりに思ったほど貯蓄ができない夫婦は、無駄遣いが多い場合もあります。決まった収入の中でより自分たちにあった適正な貯蓄する方法を検討してください。

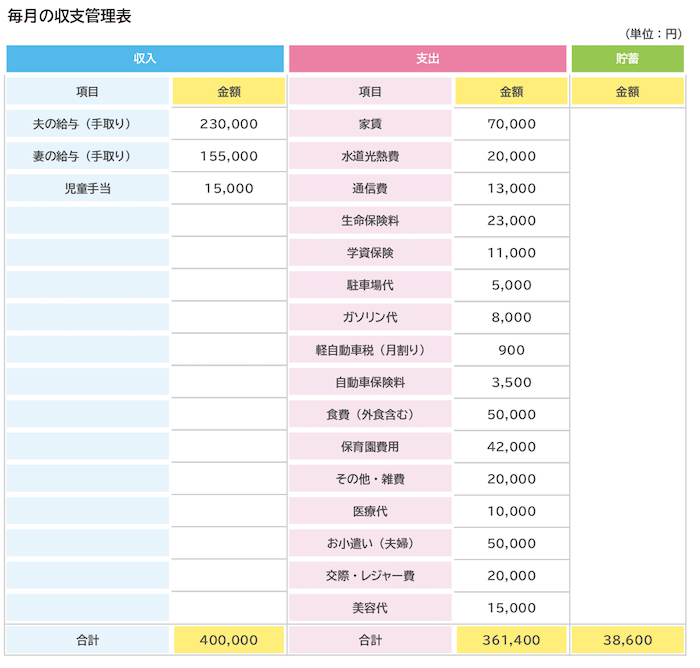

ここでは、例として、30歳代の結婚3年目の夫婦で長男を保育園にあずけ共働きをしている高橋さん(仮名)の家計の中身をみていきましょう。

家族構成

夫32歳(会社員)

妻30歳(会社員)

長男2歳(保育園)

月額の支出項目と金額を夫婦で共有するようにしてください。特に、毎月かかる家賃など固定費はすぐには削減が難しい場合もありますので、食費など変動する部分で見直し・検討することも有効になってきます。

高橋さんの家庭では現在の余った分は毎月銀行に積立預金をしています。今後は保育園費用も含めて、貯蓄額を増やして資産運用なども検討していきたいと考えています。

20歳代や30歳代で共働きの世帯では、子どもの出産やマイホームの購入など今後のライフイベントでお金がかかることが予想されるので計画的に貯蓄していきたいところです。

数年先のことが未定で不確定だからこそなかなか貯蓄できない共働き夫婦もいるかもしれませんが、計画的に貯蓄することで、子どもの誕生やマイホームの頭金などの費用に充てることも可能になります。

ライフプランなどを組んで収支の見える化をすることで計画が立てやすくなります。ライフプランを組む場合、まずは5年から10年先までを見据えたライフプランを考えておく方が現実的で実行に移しやすいでしょう。

またマイホームの取得を検討している夫婦の場合、一戸建てかマンションかなどによって住宅や土地の価格も変わってきますので、夫婦で話し合って検討するようにしてください。

住む環境は非常に大事ですが、今の家賃と比較してあまり変わらないなど目先のことだけにとらわれず5年先から10年先のライフプランを特に意識してみてください。

共働き夫婦におすすめの家計管理方法

共働きの家計管理では、夫婦それぞれに収入があるので、家庭での役割分担とルールを決めておかないと家庭全体のお金の流れが見えにくくなりがちです。

そこで、夫婦どちらがお金の管理をするか?ということですが、家庭である程度ルールを決めておくことが必要です。

基本は、どちらかが家計管理をしている家庭が多いと思いますが、その場合もすべてを相手任せにするのではなく、毎月の収支の状況の報告を受けたりして、夫婦間で情報を共有するようにしてください。

以下、3つの共働き家庭のお金の管理方法のタイプを詳しく見ていきましょう。

夫婦別で管理。生活費を折半で負担するパターン

共働きでお互い忙しい夫婦に多い、夫婦別で口座を管理し生活費を折半するパターンです。

家賃など居住費や水道光熱費などの固定費は夫が負担し、食費や外食など変動する費用は妻が負担するなど、支出項目別で管理するケースが考えられます。

偏った負担が夫婦喧嘩のきっかけにもなるかもしれませんので、それぞれの負担している金額を共有するようにしましょう。

【メリット】

・管理上の面倒が少ない

【デメリット】

・全体の収支の管理が見えにくい

・夫婦どちらかかに負担が生じる可能性がある

共同口座で管理して生活費を支払うパターン

お互い稼いだ収入から一定額を共同口座に入れ、共同で管理するパターンです。全体としてお金の流れが見えやすく夫婦の不公平感が少なくなります。

支出の管理はしやすくなりますが、子どもの教育費やマイホーム取得の頭金の資金など夫婦共通の貯蓄額が見えづらくなることもあるため、結果的に夫婦のストレスになる可能性があります。

貯蓄部分も定期的に情報の共有を図り、場合によっては夫婦で一緒に貯蓄する口座をつくり一緒に管理していく方法もおすすめです。

共働きの家計管理といっても家庭の考えややり方はそれぞれかと思いますが、やはり基本は夫婦で協力して管理することが大切なポイントです。

【メリット】

・支出管理がしやすい

・お金に関しての夫婦間での不公平感が少ない

【デメリット】

・夫婦の貯蓄部分が見えづらい

夫婦どちらかが家計を管理する方法

夫または妻が中心になって家計を管理するパターンです。家計管理をするのが夫、妻どちらの場合も定期的な夫婦の話し合いなど情報の共有が大事になってきます。

収支の報告を定期的に行うなどのコミュニケーションが円満な家計管理の上では重要になります。

また、子どもの成長に伴い教育資金などの費用が多くなってくるので、お互いに収入を把握した上で前もって準備をするようにしましょう。

【メリット】

・支出管理がしやすい

・貯蓄の管理が統一できる

【デメリット】

・お互いに収入を把握するため定期的なコミュニケーションが必要

計画的に貯蓄をするコツをFPが伝授

共働き夫婦では収入がある程度あっても家計の管理の方法や貯蓄のルールなどを決めておかないと、なかなか思ったように貯まらないということになりかねないということは前述の通りです。

夫婦一緒の貯蓄する口座を作って貯めていったり、夫婦でお互いが同じ方法で貯めていったり収入があるときに計画的にしっかりと貯めるようにしていきましょう。子どもの誕生やマイホームの購入などのライフイベントがあれば、収支のバランスが変わることにも注意しましょう。

2人の収入・貯蓄状況を共有する

今の収入がずっと続くかどうかを考えた場合、子どもを産むのであれば出産や育児で休職期間ができることも考えられます。

夫婦の収入をお互いに理解し、これまで形成してきた貯蓄額を共有することが大切です。できるだけお金に関しては夫婦間でオープンにしたほうがよいでしょう。

ライフプランにあわせて目標金額を決める

子どもの人数によっても変わってきますが、教育資金の準備とマイホーム購入をどうするかで夫婦の今後の資金計画は変わってきます。

現在の収支の状況から10年先までライフプランを組んでみると今後の資金計画のイメージがしやすいかと思います。

さらに、老後資金の準備も重要です。若い人は老後といっても先のことでなかなかイメージが湧きにくいかも知れないですが、教育・住宅・老後の資金は、バランスよく貯めていくことが大事になってきます。

最近は晩婚晩産になっており、子どもが20歳のときに親の年齢が60歳前後という家庭も少なくありません。よって教育資金が50歳代中盤から60歳代にかけてかかる家庭もありますし、またそのときに夫婦のどちらかの両親の介護の問題などと重なる場合もあるかもしれません。

時間軸をみてライフプランを組みながら計画的に必要な資金の目標金額を決めるようにしてください。

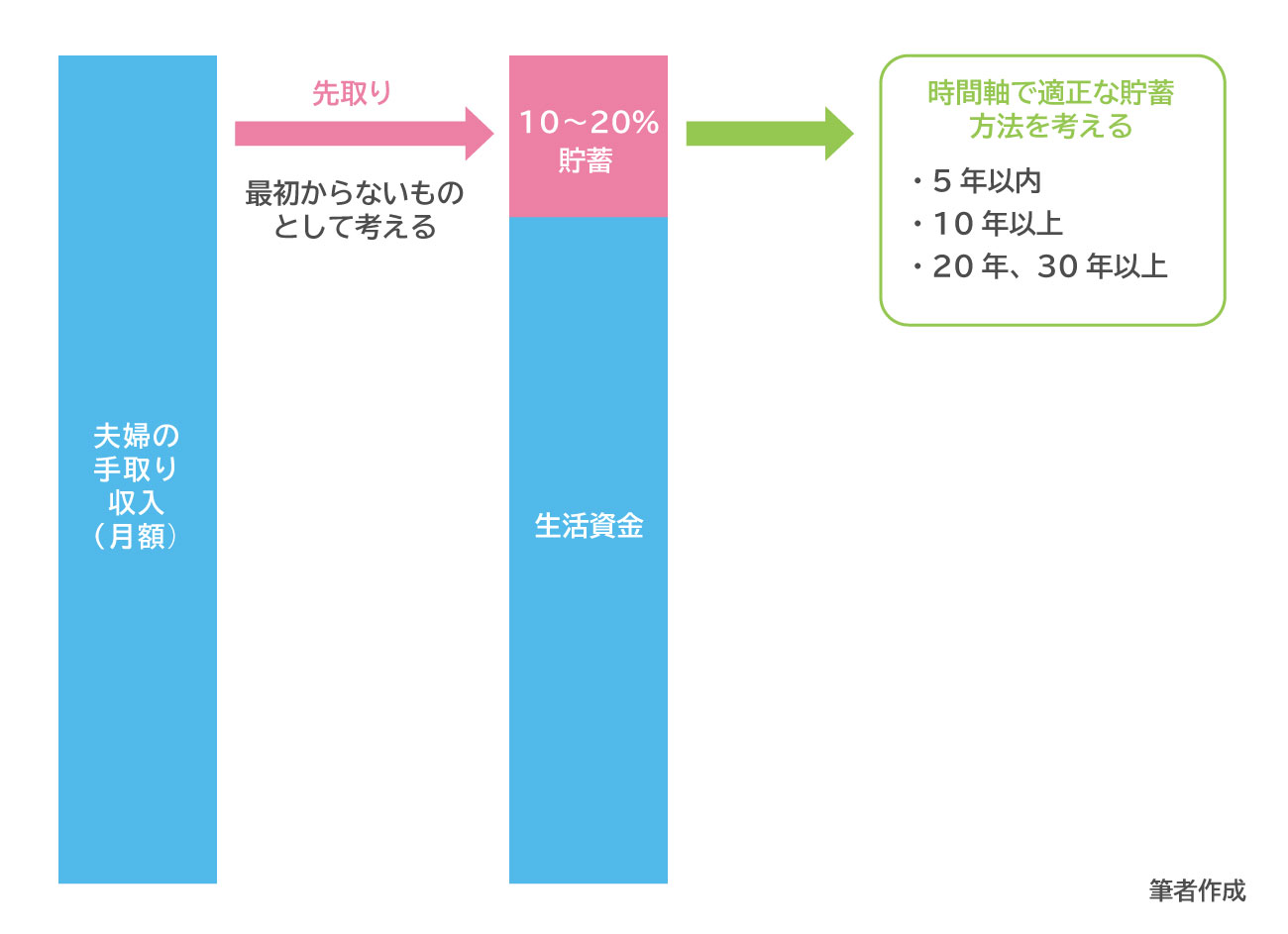

先取り貯蓄で毎月貯蓄をしていく

そこで重要になってくるのが、貯められるときに貯めていく習慣です。

ここでおすすめしたいのが「先取り貯蓄」というやり方です。生活をして収支で残った金額を貯めるという考え方ではなく、毎月の給与が振り込まれたら、先に自動的に貯めて、残った金額で生活をしていくのです。

お金があればついつい無駄遣いをしたり、そこまで必要のないものを衝動的に買ったりしてなかなか貯蓄ができない家庭もあります。先取り貯蓄を活用して、毎月決まった金額を貯めていくようにしましょう。先取り貯蓄は、最大で手取りの10~20%までを目標にするのがおすすめです。

賞与(ボーナス)が支給される場合も、毎月の先取貯蓄と同じ方法で、可能な金額を先に貯蓄するようにしましょう。

家族の年齢や将来の夢などによっても貯蓄額の目標は変わってくるかと思いますが、先取貯蓄をすることで、極力無駄な支出を減らし貯蓄率のアップが見込めると思います。

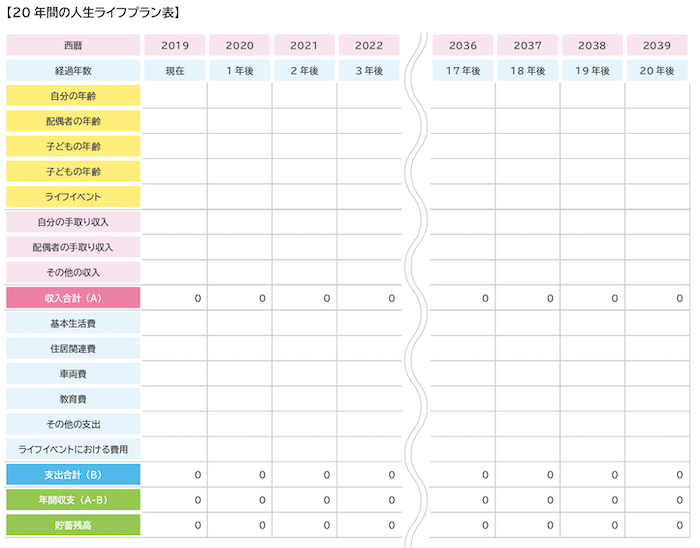

ライフプランをたて目的別に貯蓄する

20年間のライフプランに家族の短期・中期目標を一緒に書き込んで家族で共有する方法もおすすめです。計画的で継続した貯蓄に効果があると思います。(下図参照)

具体的な貯蓄の方法を考えるときに、重要なのが時間軸です。「いつ必要な資金か?」を時間軸で考え、具体的な方法を考えましょう。

〈マイホーム資金など5年以内に必要な貯蓄の場合〉

ポイントは「流動性と安全性」になります。金融機関の自動積立定期預金やMMF(公社債投資信託)などがおすすめです。

〈子どもの教育資金〉

子どもの年齢などによっても変わりますが、今から10年から15年以上先に必要な教育資金などの場合は、多少の運用のリスクをとって投資信託など殖やす方法を検討してもよいでしょう。

つみたてNISA(小額投資非課税制度)の場合は20年間の運用益非課税のメリットもあります。また、リスクをとりたくない人は、生命保険や金融機関の自動積立定期預金もおすすめです。

〈老後資金〉

ポイントは、「長期・分散・積立」です。時間を味方につけお金を育てていくことです。個人型確定拠出年金(iDeCo)やつみたてNISA(小額投資非課税制度)など税制優遇がほかの金融商品に比べて手厚い制度を優先して活用するとよいでしょう。

勤務先の福利厚生制度として財形貯蓄制度や企業型確定拠出年金制度(企業型DC)などがあれば活用しましょう。

また、子どもが独立するまでは、必要な死亡保障と医療保障の準備もあわせて検討するようにしてください。

共働き夫婦に限ったことではありませんが、今後のライフイベントなどによって家計の収支が変わってきます。夫婦で状況の共有をしながら、お互いに協力して「家計管理」をすることが大切です。家庭での目標や将来の夢をしっかりと話し合い、毎月必要な金額を貯めながら計画的に準備をしておくようにしましょう。

家計管理やお金の貯め方などは、専門のファイナンシャルプランナーに相談することも選択肢の一つです。

※本ページに記載されている情報は2021年1月26日時点のものです

末次 祐治(すえつぐ ゆうじ)

FP事務所 くるみ企画代表。1972年生まれ。小学校の頃、父が経営していた鉄工所が破綻した影響もあり、お金の重要性を意識。大学卒業後は旅行会社に就職。その後、外資系保険会社に転職をして14年間在籍。老若男女、職業問わず幅広い顧客対応を経験。 2014年から、より質の高いコンサルティングを目指しファイナンシャルプランナーとして独立。「老後の経済的不安をゼロにする」というミッションのもと定期的にセミナーも開催。個別のコンサルや中小企業に企業型の確定拠出年金(企業型DC)コンサルも多数行う。「一生のお付き合い」がモットー。