【FP解説】夫婦のお小遣いどうしてる?お金が貯まる&揉めないための管理方法

夫婦間でのお小遣いのルール、これでいいの…?大きな声では聞けないけれど実は悩んでいる、というご夫婦は多くいらっしゃいます。「うちの旦那のお小遣いは、平均より多い(少ない)?」「そもそも、お小遣い制にしなきゃいけないの?」などの疑問、解決しましょう!

最終更新日:2020年9月25日

目次

会社員のお小遣いの平均額は?

年代別平均額

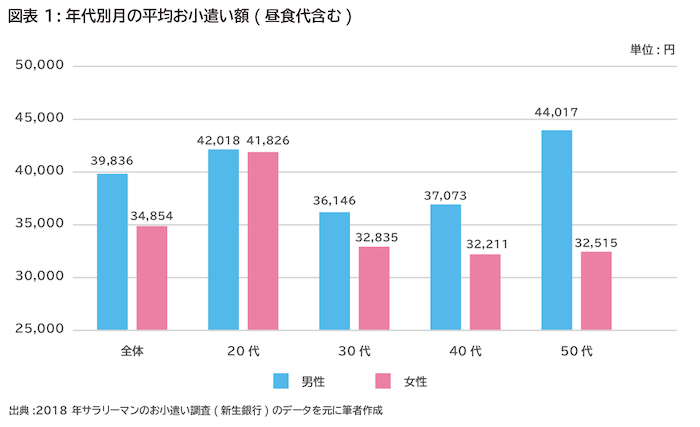

まずはご参考までに、統計上のデータで平均値をみてみましょう。新生銀行が行った「2018年 サラリーマンのお小遣い調査」によりますと、男性会社員の月額平均お小遣い額は39,836円、女性会社員は34,845円という結果が出ています(図表1)。

ライフステージ別平均額

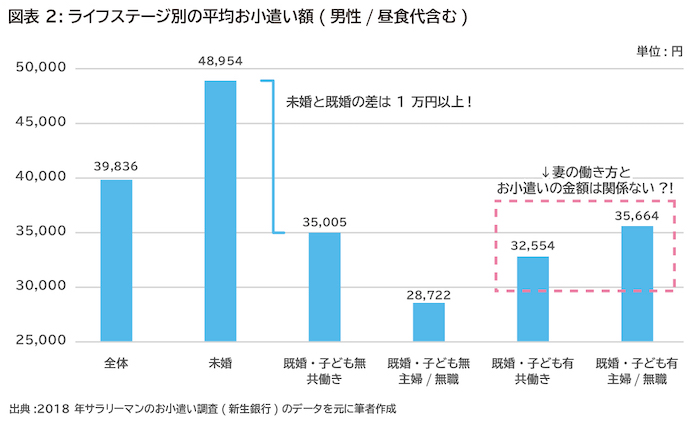

また、既婚/未婚、子どもがいる/いない、という区分のライフステージ別でみると、未婚者と既婚者との差が大きいことが分かります。その差は1万円以上もあります(図表2)。

その一方で興味深いのは、子どもがいる世帯の男性会社員のお小遣いの金額は、共働きなのか/妻が専業主婦なのかに影響されていない(むしろ専業主婦の場合のほうが多い)ことです。

次の項目では、夫婦共働きの場合と、妻が専業主婦の場合の2つの家庭の事例を見てみましょう。

事例1.夫婦共働きのお小遣い事情

共働き世帯は、単純に考えて収入がダブルですから、お小遣いも多いのでは…と考えがちです。

しかし前述のライフステージ別の平均値にも出ているように、共働きだから多いとか、専業主婦(主夫)だから少ないとか、単純にはいかないようです。その理由を、具体的な事例をみながら考えてみたいと思います。

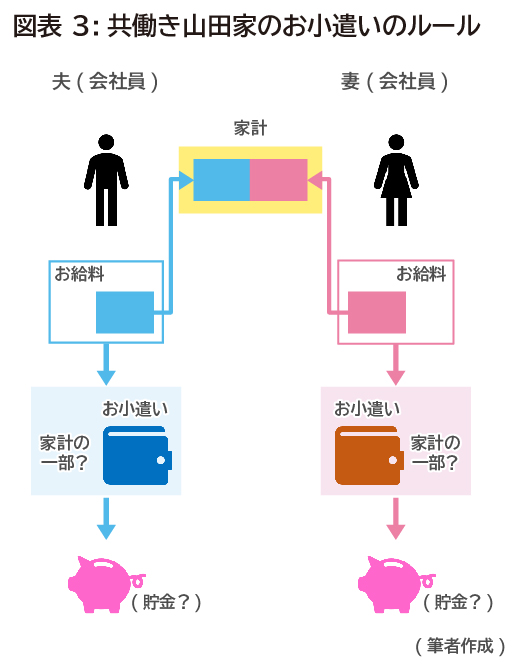

◇共働き山田家のケース

結婚当初からずっと夫婦それぞれが会社員の山田さん(仮) (図表3)。

お互いの仕事のスタイルを尊重し、個人の時間を大切にしています。

家計は、結婚したときに家計管理用の共有の銀行口座を新しく作り、毎月定額をそれぞれ振り込んでいます。

共通の家計では、家賃や水道光熱費などの固定費や家での食事の材料などの購入を賄っています。家計へ入れるお金は定額制で、残りは自由に使えるお金ですので、お互いにストレスがなく、一見理想的なルールのように見えます。

しかし、自由に使えるお金をお互いに干渉しないことで、あまり考えずにお金を使ってしまったり、衝動買いをしすぎてしまったりということが起こります。

山田さんの場合、自由に使えるお金の中の「お小遣い」と「共通口座以外の家計費」の線引きがあいまいなままでした。最新の便利家電を買ったり、洋服や靴を買ったり、ふたりで夕食を外食したり…というお金は、お互いに「お小遣い」というより「必要経費」というような、ぼんやりしたルール。いわゆる「どんぶり勘定」となっていました。

結果、気がついたらお互いに貯金がまったくできていない…ということになってしまいました。

そろそろ子どもを持ちたいと考えているので、お小遣いのルールもこのままじゃいけないと思い始めています。

山田家のお小遣いルールを改善するヒント:

・お小遣いの定義自体があいまいであることが問題

・夫婦でお互いの懐事情をオープンにすることがカギ

事例2.妻が専業主婦のお小遣い事情

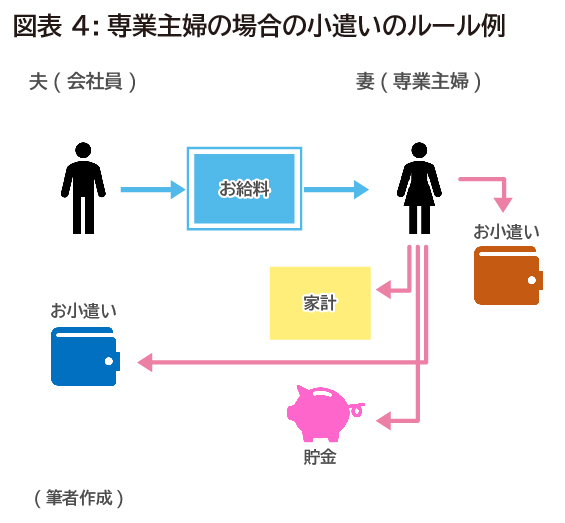

では、妻が専業主婦の鈴木さん(仮)のケースをみてみましょう(図表4)。

鈴木さんの夫は、お給料の全額を、家計管理をされている妻にいったん全額渡します。

妻は、毎月そこから「家計用」「貯金用」のお金を分別し、お小遣いも決まった金額をそれぞれ取り分けています。

妻はやりくりをしっかりしているつもりでしたが、子どもが産まれてからは家計がちょっとずつ苦しくなり、貯金額を維持するため、夫のお小遣いを減らそうかと考えていますが、言い出すタイミングがなかなかありません。

一方夫のほうは、会社での付き合いなども増え、できればお小遣いをアップしてほしいと思っているようです。

このまま、妻から一方的に「お小遣いを減らす」と言い出したら、きっとケンカになってしまうでしょう。

鈴木家のルールを改善するヒント:

・家計のやりくりがもう少し改善できないか

・将来に向けての貯金の方法を工夫できないか

・お互いが幸せなお小遣いルールの決め方

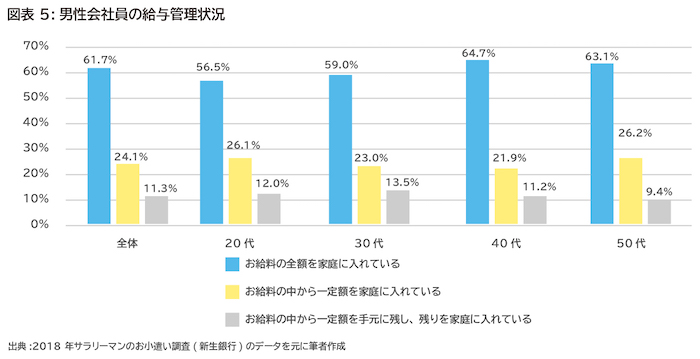

お給料の全額を家庭に入れる男性の割合は?

2つの家庭、山田家と鈴木家は、給料の「一定額」を家計に入れるか、「全額」を入れるかという点で大きな違いがありました。この点について、新生銀行の調査で興味深い結果がでていますので見ていきますね。

グラフをみると、男性会社員全体の61.7%が「全額」を家計に入れています。一方で「一定額」を入れているのは全体の24.1%。年代によって多少の差はあるものの、ほぼすべての世代で同様の傾向にあります(図表5)。

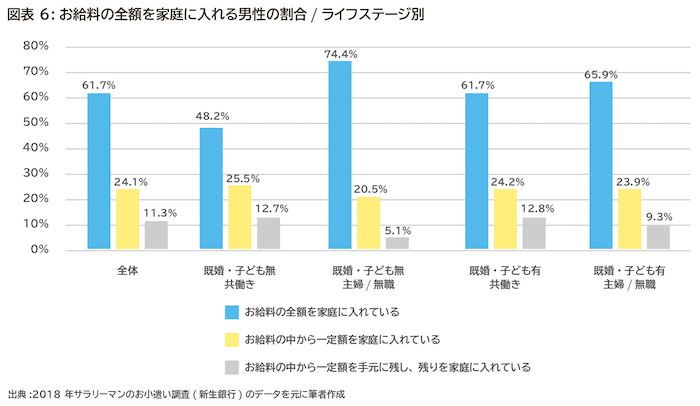

またこの結果も、未婚/既婚、子どもあり/なしのライフステージ別に見ることができます(図表6)。

ライフステージ別の結果は、やはり、共働きよりも、妻が専業主婦の場合のほうが、全額を家計に入れる割合が多い結果となっています。

お小遣いのルールを決めるポイント

お小遣いのルールを曖昧なままにしておくと、お互いの不満につながってしまいがちですし、貯金ができないからという理由だけでまずお小遣いを減らそうと考えるのは、夫婦関係が悪化する原因となってしまいます。

以下のポイントをおさえたうえで、自分たちにとってはどんなルールがベストなのか、考えてみてくださいね。

ポイント(1)夫婦のオープンコミュニケーション

ベストなお小遣いルールを選ぶには、夫婦でお金のことについてオープンに話し合える関係でいることが大前提です。センシティブなことですので難しい面もあるかもしれませんが、生涯のイベントを共に過ごすパートナーと同じ価値観を持つためにも、円満な関係を続けるためにも大切なことです。お互いに忙しくてゆっくり話す時間がとれないという人も、ぜひ時間を作りましょう。

ちなみに、これは「ヘソクリをしてはいけない」ということではありません。その辺はうまくマイルールを作ってくださいね。

ポイント(2)お小遣いの範囲をきちんと決める

携帯電話の料金やランチ代、交際費など、お互いのお小遣いでやりくりする範囲は、きちんと合意しておきましょう。ここが曖昧になってしまうケースは実はとても多いです。

【ルールが曖昧になってしまいがちな支払い例】

・旅行や帰省などのイベント費

・旅行にいった先で使うお金(食事代や交通費など)

・外食代(ひとりの場合/ふたりの場合)

・洋服や靴など、個人的な趣味が金額に影響されるもの

・ランチ代

・車のガソリン代

ただしあまり細かく決めすぎるとかえってストレスになりますので、基本的なルールだけ決めておき、疑問があるときには正直に相談する、という方法がいいでしょう。

また、買い忘れた夕食の食材の買い物をお願いしたときには、後で共通の財布からお金を渡す、などの細かい配慮を忘れないこともお小遣い制をスムーズにするためのコツです。

ポイント(3) 使い道は干渉しない

お小遣い制を円満に運用するために一番大切なルールは、「使い道に口を出さないこと」です。お小遣いなのですから、お互いに楽しく自由に使いましょう。

ポイント(4)お小遣い制の妥協点を話し合う

「お小遣い制」という言葉自体に拒否感を感じる人も一定数います。

『自分が稼いできたお金を全額召し上げられてお小遣いをもらうなんて我慢ならん!!意味が分からない!!』

…という気持ちがあるのでしょう。

まずはその気持ちを理解するようにします。そのうえで、お互いに妥協できる方法を決めましょう。

このタイプは、家計のやりくりは「一定額を家計に入れる」方法を好みます。ですから、相手が好む方法を採用しつつも、お互いの懐事情、つまり貯金残高などはオープンにして、いつでも家庭全体のお金の状況が把握できるようにしておくことが理想的です。

ポイント(5)「貯金のためにお小遣いを減らす」はNG

子どもの将来のため、自分の老後のために、貯金したいけれど、ちょっと家計が苦しい…となった場合、あなたはどうやって貯金する金額を増やそうと考えますか?

まずは、自分たちのお小遣いを減らしますか?

実は、「貯金をするためにお小遣いを減らす」は、ファイナンシャル・プランナーの立場からみてもまったくおすすめしません。やむなく減らすという苦渋の決断をするにしても、優先順位は最後です。

それはなぜか?夫婦円満のためです。お小遣いが減ったことでお互いにガマンが増えたりストレスがたまったりすることで、ケンカにもなりかねません。

ではどうするか。答えは簡単です。収入を増やすか、支出を減らすか、どちらか(もしくは両方)です。

収入を増やす方法は、専業主婦(主夫)やパートで働いているなら、働く時間を増やせないか、検討してみること。

会社員でしたら、副業やアルバイトが考えられるかもしれません。月に1万円お小遣いを減らすよりも、月に3万円分働いた方が、効果もメリットもずいぶん大きいはずです。

当面使う予定のない貯金があれば、リスクが少ない方法で投資などにチャレンジしてみるのも一案です。

支出を減らす場合は、まずお小遣い以外の支出を見直します。支出の見直しは、まず固定費をチェックするのが王道です。効果が大きく、手間やストレスが小さいからです。

【お小遣いを減らす前に見直す固定費(例)】

・住宅ローン

・生命保険料

・携帯電話代

・定期購入しているもの

・休みがちな習いごとやスポーツジムなどの自己投資

固定費は一度見直すと、その後は手間がかからずにずっと効果が続くので、忙しい夫婦には本当におすすめです。

そうはいっても、自分たちだけで支出の見直しをするのは難しい、という人は、「家計の見直し相談」を行っているファイナンシャル・プランナーなどの専門家の力を借りてみてはいかがでしょうか。

家計の見直しは固定費から!FPが教える「ガツッと固定費削減のコツ」

ポイント(6)金額の平均値は参考程度に

それから、お小遣いの金額の決定方法についても触れておきます。

他の家庭ではどのくらいの金額のお小遣いなのか、というのはすごく気になるでしょうから、先述した平均額をお小遣いの金額を決めるときの参考にする人もいるでしょう。でも、平均はあくまでも「参考」までにしましょう。

論理的な方法でお小遣いの金額を決めるためにおすすめなのは、「ライフプラン」を作ってみることです。

ライフプランは、住宅費用・子どもにかかる費用・老後のお金などを含めた将来の家計収支をすべて反映させて作るキャッシュフロー表です。『お小遣い、いくら使っても大丈夫なの?』という疑問に答えるために、とても効果的なツールです。

お小遣いを増やしたい/減らしたい場合にも、シミュレーションしてみて、将来に向けた影響を分析することができます。

ライフプランを作って冷静に話し合いをすれば、お小遣いの金額もスムーズに決めることができるでしょう。

ライフプランは、表計算ソフトなどで作ってみてもいいですし、より正確なものを作りたいときはファイナンシャル・プランナーに依頼して作ってもらうとよいでしょう。

夫婦のお小遣いに黄金ルールはあるか?

2つの家庭の例から分かるように、お小遣いの金額の大小は、お小遣いの範囲の認識の違いや、家計の管理の方法によって違うので、それぞれの世帯を一律に比較するのが難しいという事情があるというのが筆者の考えです。

お小遣いのルールは、絶対的なものはありません。夫婦それぞれの生活パターンや考え方、生まれ育った環境などが複雑に影響していますから、当然です。

でも、お互いが納得いくルールを作るコツはあります。ファイナンシャル・プランナーに相談することで、よりよい方向に家計を改善していくためのアドバイスを受けることができますから、お小遣いアップもうまくできる…かもしれません。

※本ページに記載されている情報は2019年6月1日時点のものです

【参考文献】

新生銀行 2018年 サラリーマンのお小遣い調査

https://www.shinseibank.com/corporate/news/pdf/pdf2018/180628okozukai_j.pdf

岡田 のりか(おかだ のりか)

会計事務所勤務・フリーの翻訳者(金融分野)を経て、2016年ファイナンシャル・プランナーとして独立。コラム執筆や個人相談を中心に活動中。 FPオフィス ナチュール代表