共働き世帯の妻や子どもを、夫の扶養に入れるのは本当にお得?

妻がパートで家計を助けつつ夫の扶養内で働いている。子どもも夫の扶養。そんな共働きのご家庭は多いと思いますが、果たして無条件に夫の扶養で良いのでしょうか?あるいは妻が扶養の範囲内で今以上に収入を増やすことは可能なのでしょうか?

目次

夫の税金を減らせる扶養控除ってそもそもなに?

サラリーマンの夫がいる世帯では、入社時や毎年11月下旬に「年末調整」という、家計に密着した馴染みあるイベントがあります。ほとんどの人が下記2種類の用紙に見覚えがあるかと思います。「給与所得者の扶養控除等の(異動)申告書」に扶養している家族の名前などを記入しますが、子どもの名前は夫の被扶養者として記入している人が多いのではないでしょうか。

最初の用紙「給与所得者の扶養控除等の(異動)申告書」。この用紙への書き方によっては妻の住民税を節税できる場合などもありますのでちょっと考えてみるのも良いかもしれません。どのような仕組みで節税できるのか、これからシミュレーションしていきましょう。

そもそも「扶養」ってなに!?

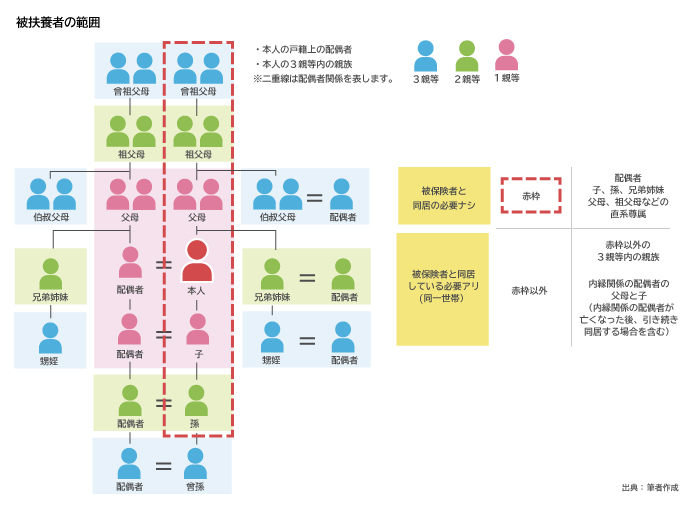

よく「扶養に入れる」というような表現が使われていますが、とは、生活できるように扶養者の収入によって援助や世話をすることです。扶養はひとつだけではありません。所得税や住民税に関する「税法上の扶養」と、「健康保険上の扶養」があり、それぞれ加入条件が異なります。

・税法上の扶養

税法上の被扶養者(扶養に入った人)は扶養親族と呼ばれ、扶養者(納税者)は扶養控除が受けられます。扶養控除は、納税額の算出元となる課税所得を減らせることで、納税額を圧縮することができます。扶養親族と認められるのは、その年の12月31日時点で以下の4つの条件にすべて該当している人です。特に生計が同一、扶養親族の年間所得が103万円以下というパターンは聞いたことがあるでしょう。

(1)配偶者以外の親族(6親等以内の血族または3親等以内の姻族)、里子や市町村長から養護を委託された老人

(2)納税者と生計を同じにしている(同居していなくても、生活費などの送金があれば当てはまる)

(3)扶養親族の年間の所得が38万円(給与収入のみの場合は103万円)以下

(4)青色申告者の事業専従者として給与の支払いを受けていない、または白色申告者の事業専従者でない

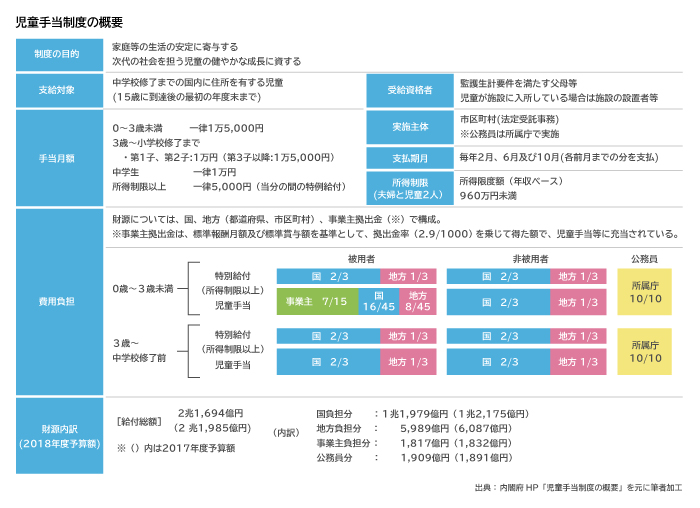

扶養控除が適用されるのは、16歳以上の扶養親族がいる場合のみとなり、16歳未満の子どもを扶養する場合は児童手当が支給されます。配偶者を扶養する場合は、扶養控除ではなく「配偶者控除」が適用されます。

・健康保険上の扶養

被扶養者は健康保険料を納めていなくても保険証が発行され、病気や怪我、出産や死亡時に健康保険の給付を受けられます。

被扶養者となるためには、被保険者(健康保険に加入し、病気やけがなどをしたときなどに必要な給付を受けることができる人)の収入で生計が維持されていることが必須条件となり、続柄によっては要同居となります。

さらに下記条件も満たしている必要があります。

夫サラリーマン、妻パート主婦、子どもなしの場合は?

以下、各種ケースでシミュレーションしていきますが、前述の通り扶養には、税法上・健康保険上の扶養があります。気をつけておきたい給与収入の目安をそれぞれについて見ていきましょう。今後の具体例にあげる夫の年収は500万円とします。

・課税のしくみ

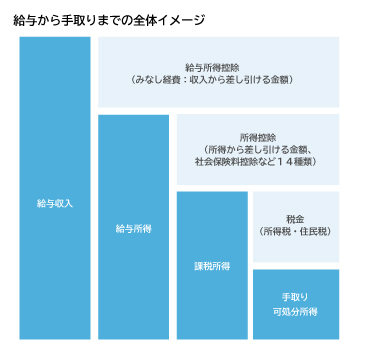

税法上、サラリーマンは給与収入総額(通勤手当・家族手当・住宅手当など含む)に対して丸々課税されることはありません。納税額を決定するもととなる「課税所得」までには、給与所得控除(みなし経費:会社員にとっての経費のようなもの。金額があらかじめ法律によって決められている)や、配偶者控除・扶養控除もそのひとつである、所得から差し引ける「所得控除」があります。基本的には給与収入から色々引けるものがあると思っておいてください。

夫の給与収入は500万円です。給与収入の40%が65万円に満たない場合は、給与所得控除は65万円です。

・税法上の扶養は103万円までが扶養の範囲内

一般的に「103万円の壁」といわれるものです。これは前述の65万円の給与所得控除と38万円の基礎控除(全ての人に適用される)を足したものです。年収が103万円以下の妻は全額の103万円が控除され、所得税の課税対象の所得(課税所得)が0円になるため所得税がかかりません。さらに妻のパート年収が103万円以下であれば夫が配偶者控除を受けられ、夫の課税所得から38万円が控除されます。

年収が103万円を超えると妻に対して所得税が課税され、夫の配偶者控除の対象からも外れます。扶養から外れると損したような気になるかもしれませんが、妻がちょっと働き過ぎてしまったとしても、増えた所得に対して課税されるため、夫婦の手取り額が以前に比べマイナスになってしまうことはありません。

ただし、夫の会社から扶養手当や家族手当など、妻が扶養の範囲内でいることを条件に出ている手当がなくなってしまう場合には金銭的には影響が大きくなりますので、事前に確認が必要でしょう。

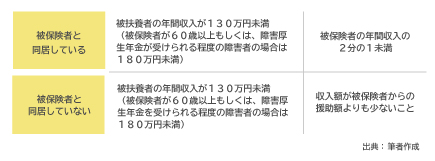

・健康保険上の扶養は106万円か130万円までが扶養の範囲内

一方、健康保険上の扶養については「106万円の壁」「130万円の壁」です。一定規模以上の会社でパートとして働くと、年収106万円以上で社会保険に加入することになります。それ以外は130万円です。この壁を超えると、妻が自分の給料の中から、社会保険料(厚生年金保険料・健康保険料など)を負担することになります。

※下記を超える規模の会社では106万円

・正社員501人以上

・収入月8万8,000円以上

・雇用期間1年以上

・所定労働時間が週20時間以上

・学生でないこと

例えば妻が40歳で、上記に該当する会社でパートをし、年収108万円(月9万円)の給料だとすると、協会けんぽ(東京都)の「平成31年4月分(5月納付分)からの健康保険・厚生年金保険の保険料額表」を参考にすると、健康保険・介護保険料が5,117円、厚生年金の保険料が8,052円、合計1万3,169円です。年間にすると約15万8,000円の負担増になります。健康保険上の扶養内の103万円で抑えた場合に比べ、収入108万円に対して、約16万円の社会保険料を引くと、手取りはほぼ92万円になります。

また上記の規模以下の会社で妻がパートをし、年収が132万円(月11万円)の給料だとすると、同様に健康保険・介護保険料が6,397円、厚生年金の保険料が10,650円、合計1万7,047円です。年間にすると約20万4,564円の負担増になります。健康保険上の扶養内の130万円で抑えた場合に比べ、収入132万円に対して、約20万円の社会保険料を引くと、手取りはほぼ112万円になります。

本来はさらに、所得税と住民税の負担も増えるので、実質はもっと手取りが減ります。

夫サラリーマン、妻パート主婦、子どもありの場合は?

このケースでは、かなり考慮しておきたいことが増えてきます。

16歳未満の子どもがいる場合

・税法上の扶養

前述のとおり、16歳未満の子どもは扶養控除の対象外で、児童手当の支給を受けます。所得税はどちらの扶養に入れても変わりません。ところが住民税について、非課税限度額という制度のため、場合によっては住民税の節税も可能となります。前年の1月から12月までの間に、一定額以上の所得がある場合に課税され、翌年度(翌年6月~翌々年5月)の住民税として納付します。税率は課税所得に対して10%になります。自治体によって多少異なりますが、東京都の場合は所得に応じて計算される「所得割」と各区市町村で定められた額で一律に課される「均等割」で構成されています。

・住民税の非課税限度額

住民税には、前年の総所得金額等が非課税限度額以下だと所得割が非課税になるという制度があります。非課税限度額制度は自治体によって異なりますが、たとえば東京都の場合は1人あたり(本人のみ)35万円となり、扶養親族がいるとさらに32万円ずつ加算されていきます。所得税上の扶養で児童手当が支給される16歳未満の子どもであっても、扶養親族に含めることができます。扶養親族の人数によって、非課税限度額は下記のように増えていきます。

本人のみ 35万円 × 1人 = 35万円

本人+1人(配偶者または扶養親族) 35万円 × 2 + 32万円 = 102万円

本人+2人(配偶者または扶養親族) 35万円 × 3 + 32万円 = 137万円

本人+3人(配偶者または扶養親族) 35万円 × 4 + 32万円 = 172万円

これをベースとして実際に、夫サラリーマン年収500万円、妻パート年収200万円、子ども2人の世帯があったとして、子どもをどちらの扶養に入れたほうがお得なのか見てみましょう。※所得控除は基礎控除と扶養控除のみとします。

計算式は、(給与所得 - 給与所得控除)× 10% - 税額控除 です。

【子どもを夫の扶養に入れる場合】

所得(夫) 500万円 - (500万円 × 20% + 54万円) = 246万円

所得(妻) 200万円 - (200万円 × 30% + 18万円) = 122万円

非課税限度額(夫) 35万円 × 3 + 32万円 = 137万円

非課税限度額(妻) 35万円

課税or非課税(夫) 246万円 > 137万円 → 課税

課税or非課税(妻) 122万円 > 35万円 → 課税

住民税(所得割) 夫:18万円

住民税(所得割) 妻:8.9万円

【子どもを妻の扶養に入れる場合】

所得(夫) 500万円 - (500万円 × 20% + 54万円) = 246万円

所得(妻) 200万円 ー (200万円 × 30% + 18万円) = 122万円

非課税限度額(夫) 35万円

非課税限度額(妻) 35万円 × 3 + 32万円 = 137万円

課税or非課税(夫) 246万円 > 35万円 → 課税

課税or非課税(妻) 122万円 < 137万円 → 非課税

住民税(所得割) 夫:21.3万円

住民税(所得割) 妻:0万円

このように、扶養親族としての子どもが複数人いる場合は、収入が低い方の扶養に入れることで、夫婦のどちらか一人分の住民税が節税できる場合があります。

16歳以上の子どもがいる場合

このケースでは所得がより多い方の扶養に入れた方が節税効果を期待できます。所得税は所得が多くなるほど税率が高くなる累進課税制度ですので、所得が多い方の扶養に入れることで節税額を増やすことが可能です。扶養控除の観点からすると、16歳以上の子どもがいる場合は所得が多い方の扶養に入れると節税効果が期待できます。

前述の例と同条件で、比較してみましょう。子どもについては18歳が1人とします。所得控除は基礎控除と扶養控除のみで、夫の給与収入500万円・妻の給与収入200万円とします。※復興特別所得税は考慮しないものとする。

【子どもを夫の扶養に入れる場合】

所得税額(夫)

500万円 × 20% + 54万円 = 154万円

500万円 ー 154万円 = 346万円

346万円 -(38万円 + 38万円)= 270万円

270万円 × 10% - 9.75万円 = 17.25万円

所得税額(妻)

200万円 × 30% + 18万円 = 78万円

200万円 - 78万円 = 122万円

122万円 × 5% = 9.1万円

所得税額の合計(夫婦)

17.25万円 + 9.1万円 = 24.75万円

【子どもを妻の扶養に入れる場合】

所得税額(夫)

346万円 - 38万円 = 308万円

308万円 × 10% - 9.75万円 = 21.05万円

所得税額(妻)

200万円 -(38万円+38万円) = 124万円

124万円 × 5% = 6.2万円

所得税額の合計(夫婦)

21.05万円 + 6.2万円 = 27.25万円

そこまで差はでませんが、上記例だと夫の扶養に入れた方が所得税を節税できることがわかりました。お子さんの年齢がその年の12月31日時点で19歳から22歳までの場合は「特定扶養親族」となり、所得税は63万円、住民税は45万円の扶養控除が受けられます。これは高校生・大学生などの子どもを持ち、教育費がかさむ世代の税負担を軽減するために創設されたものですので、控除額が多く設定されています。

総収入を変えずにお金を貯める方法も!?

以上のように、各種ケースにおいて多少の有利不利はあるものの、留意点もあります。

それは、夫婦どちらの扶養に入れるのかは国からの児童手当や、保育料への影響、会社の家族手当・扶養手当などへも影響を及ぼす可能性があることです。この3点については、子どものいる家庭の家計や生活に直結するテーマですので、安易に扶養に入れずに、事前に会社などの担当部署に確認しておきましょう。

また、最近話題となっている「個人型確定拠出年金iDeCo」を活用する方法もあります。老後資金を貯めるという意味では、各種の優遇を受けられる制度でもあり、着実に加入者数を増やしています。簡単にいってしまえば、iDeCoを活用すると、毎月の掛金次第では、より貯蓄ができるようになっています。

所得税法上の扶養の範囲内にとらわれることなく、逆にもっと稼いでしまおうという選択肢も良いでしょう。

自分がどのケースに当てはまるのか、どのようにすればよいのか迷った時には、ファイナンシャルプランナーに相談することも一つの選択肢です。

より充実した資産形成を実践していけることを願っています。

※本ページに記載されている情報は2019年8月26日時点のものです

【参考文献】

国税庁WEBサイト:https://www.nta.go.jp

協会健保WEBサイト:https://www.kyoukaikenpo.or.jp/g3/cat320/sb3160/sbb3163/1959-230

野原 亮(のはら りょう)

明治大学政治経済学部経済学科卒業。現東証1部上場の証券営業・株式ディーラー・営業コンサル会社を経てFPとして独立。確定拠出年金制度のみならず、生きる知恵としての総合的な金融研修の継続実践を通じて、中小企業の福利厚生の充実を図り、従業員の不満足度を下げ、中小企業のコスト削減から人材獲得、成長維持に貢献することを目指している。2017年DVD『一人社長・夫婦経営の社長のための確定拠出年金』出版。