FP熱弁!失敗しないお金の貯め方:先取り貯蓄で着実に貯めよう

お金を貯めたい、でも、なかなか貯まらない!という悩みは多いもの。どうやれば挫折せずに貯まるの?そもそもいくら貯めればよいの?など、貯めるときにはいろいろな疑問を感じるのではないでしょうか。そこで、簡単にお金を貯める方法やコツをご紹介します。

目次

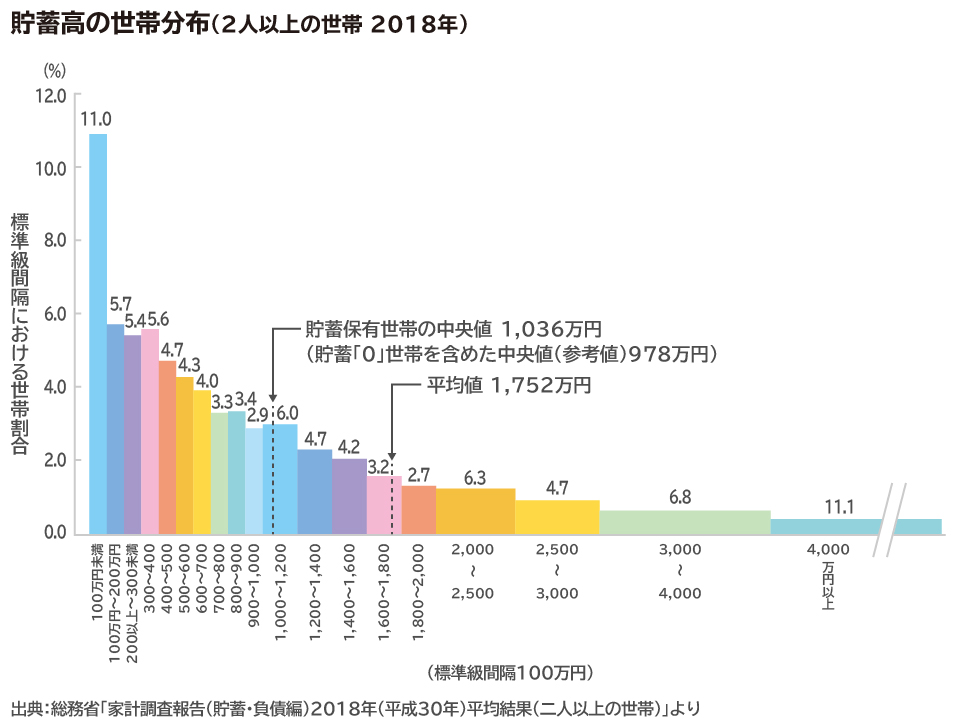

貯蓄の平均額は1,752万円

貯金をしようとしている人は、そもそも今のわが家の貯金が多いのか少ないのか気になるのではないでしょうか。そこでまずは、全国の貯蓄の平均をみてみましょう。

・半分以上の世帯の貯蓄額は平均より少ない

総務省が実施した家計調査(2018年)によると、2人以上世帯の貯蓄額の平均は1,752万円だそうです。この数字をみると、ずいぶん高額だと思う人がいるかもしれません。「わが家にはそんなに貯蓄はない……」とがっかりしてしまう人もいるのではないでしょうか。

しかし、ここでいう平均値は、「半分以上の人が貯蓄を1,752万円以上持っている」ということを意味しているわけではありません。実は、約3分の2の世帯の貯蓄高は平均よりも少ないのです。

これは、貯蓄額の分布をみてみるとわかります。貯蓄額100万円までの世帯、100万円から200万円の世帯……と、貯蓄額の階級ごとに世帯数の分布をみると、ちょうど真ん中に位置する「中央値」は1,036万円です。つまり、貯蓄を持っている人の中で、貯蓄額が多い順に順位付けをすると、真ん中にあたる人が持っている貯蓄は1,036万円ということです。

この数字が意味するのは、3,000万円や4,000万円など高額の貯蓄を持っている人が、全体の平均を押し上げているということです。貯蓄3,000万円以上の世帯は全体の約2割弱の人たちですが、このなかには1億円以上持っている人もいると考えられます。こうした人の影響で、貯蓄額の平均値が高くなるわけです。

一方で、そもそも貯蓄を持っていない、つまり貯蓄ゼロの人もいます。グラフには分布が示されていませんが、貯蓄ゼロの世帯を含めた中央値は978万円です。したがって世の中の標準的な貯蓄の水準は“1,000万円前後”が実情なのではないでしょうか。

・貯めている人は手取りの8%を貯めている

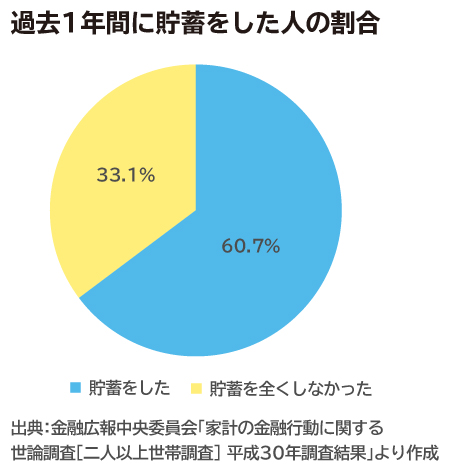

では、貯めている人は年間でどのくらい貯めているのでしょうか? 金融広報中央委員会の調査(2018年)によると、年間の収入から「貯蓄をした」という人は60.7%。その貯蓄額は平均で手取りの8%だそうです。たとえば手取り年収が500万円なら、年間で40万円、月々にして約3.3万円貯めていることになります。

貯蓄をするなら、まとまったお金が入るボーナスもチャンスです。ボーナスや臨時収入を貯めている人は、平均でその16%を貯めています。もし年間のボーナスの手取りが200万円なら、32万円貯めていることになります。

・給料とボーナスでそれぞれ定期的に貯めるのがコツ

ファイナンシャル・プランナー(FP)に家計の相談に来る人をみていると、ボーナスがある人の中には、1年間に貯める貯蓄の多くをボーナス頼りにしているケースが多く見受けられます。毎月の給料は生活費のやりくりにあてて、ボーナスを貯蓄にあてるのは確かに合理的ですが、ボーナスは勤務先の業績などに応じて変動することがあります。計画的に貯蓄するなら、毎月の収入からも少しずつ貯めていけると良いですね。

給料やボーナスの金額や、家族構成、生活環境、ローンの有無によって個人差がありますが、毎月の給料からはおおむね1~2割、ボーナスからは2~3割を貯められると、貯蓄を順調に増やしやすいのではないでしょうか。

失敗せずにお金を貯める方法の王道は「先取り貯蓄」

しかし多くの人は、入ってきた収入で生活費をやりくし、そのあとに残りがあれば貯める……、という流れで貯めているようです。その結果、思うように貯まらないと悩んでいる人も少なくありません。

そこでおすすめなのが「先取り貯蓄」です。

・先取り貯蓄とは?

先取り貯蓄とは、あらかじめ自分で決めた金額を収入から先に差し引いて、貯蓄する方法です。

入ってきた収入や毎月の生活費の金額にかかわらず、貯める金額をまず決めて、収入が入って来たらその分を先に天引きして貯めてしまうのです。そうすることで、毎月決まった金額を確実に貯められます。

税金や社会保険料、住宅ローンの返済や家賃などは、給与天引きや自動振替で強制的に収入から差し引かれて支払っていますよね? そして、その分は初めからなかったものとして生活費をやりくりしているのではないでしょうか。それと同じように、先取り貯蓄をするお金はないものとして差し引き、残ったお金で生活するしくみをつくるのです。

・先取り貯蓄をすれば貯金に挫折しない

ところで、なかなか貯まらないというお悩みの原因には、おもに2つあります。ひとつは「貯める原資がない」こと、もうひとつは「貯めても使ってしまう」ことです。

先取り貯蓄は、これらの貯まらない元凶をなくすのにも役立ちます。

まず、「貯める原資がない」こと。収入から生活費を使って残りを貯めようとすると、どうしても残りが少なくなりがちです。ただ、人はお金があると思うとそれだけ使ってしまいがちでもあります。先に貯めて、手元に残るお金を少なくしておけば、その範囲で生活することができるケースが意外と多いのです。強制的に貯まるしくみを作ることで、「貯める原資」が生まれるかもしれません。

ただし、無理な先取りは禁物です。これまで貯めていなかった人がいきなり「毎月10万円」のような高額な先取りを始めてしまうと、残りの収入でやりくりするのはきついはず。すると、せっかく貯めたものを後で引き出さなくてはなりません。生活費は月によって変動が激しいものでもあります。「今月はちょっと厳しいから……」とちょこちょこ引き出す癖がつくと、「貯めても使ってしまう」を繰り返して、なかなか貯まりません。

うっかり使いすぎて気が付いたら貯蓄がゼロになってしまった、なんてことがないように、先取り貯蓄にあてる金額は無理のない範囲で設定することが大切です。

・先取り貯蓄は何でできる?

では、先取り貯蓄はどうすればできるのでしょうか?具体的な制度や商品をみてみましょう。

先取り貯蓄は、おもに財形・社内預金(会社による)・自動積立定期預金・積立投資(投信、株式)・積立保険・確定拠出年金(iDeCo)などでできます。さらに広い意味で見ると、旅行積立・デパート積立・純金積み立てといった各種積立商品も、同じように先取り貯蓄のしくみで積み立てができます。

そこで今回は、これらのうち多くの人がチャレンジしやすい「財形」、「自動積立定期預金」、「確定拠出年金(iDeCo)」について詳しく解説します。

先取り貯蓄をするならまず「財形」

先取り貯蓄のなかでも、会社員にもっともなじみがあるのが「財形」ですよね。銀行などの金融機関に行かなくても、勤務先で手続きをすれば始められます。

・財形とは?

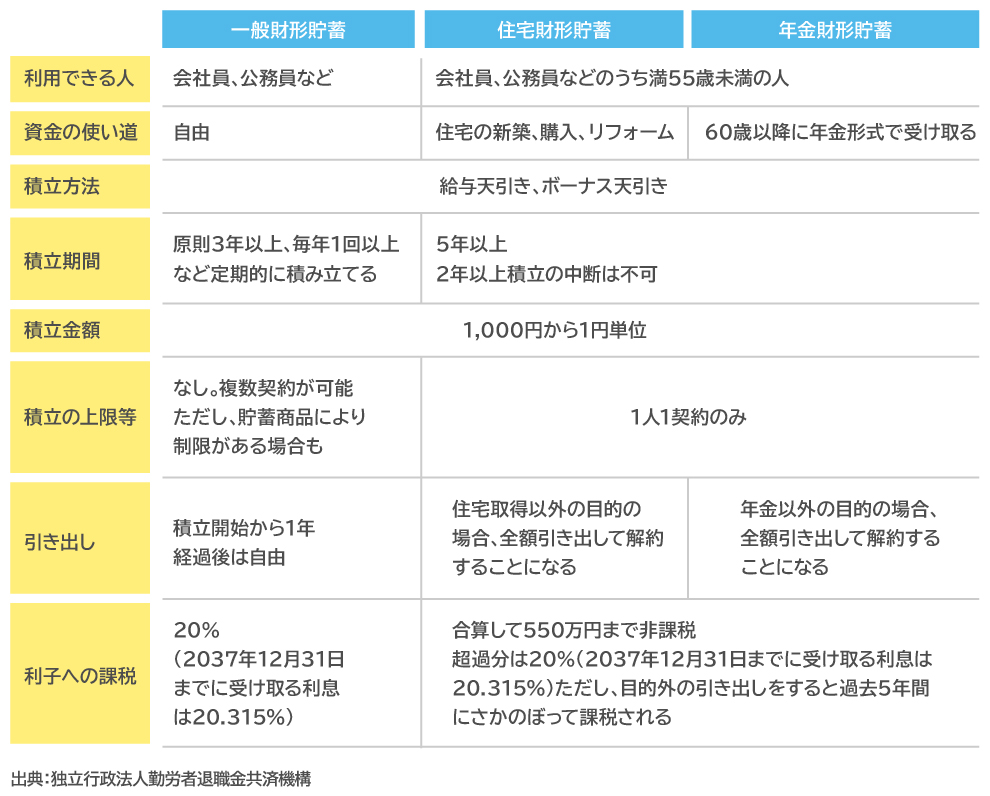

財形は、正式名称を「勤労者財産形成促進制度」といって、会社員などお勤めの人が毎月の給与やボーナスから天引きで積み立てる貯蓄制度です。会社を通して手続きをすると、会社が提携する金融機関に財形専用の口座が開設され、そこに天引きされた金額が積み立てられます。

積み立てる金額は月々1,000円以上、1円単位から自分で好きな金額を設定できます。一般的にはおもに預貯金で積み立てますが、企業によっては他にも積立型の生命保険や損害保険、国債や株式といった有価証券などで積み立てるところもあります。

財形には貯める目的に応じて3種類あります。使い道が自由な「一般財形」のほか、住宅資金を積み立てる「財形住宅」、老後資金を積み立てる「財形年金」があります。

・使い道が自由な一般財形貯蓄

「一般財形」は使用目的を限定せず、積み立てたお金をどんな使い道で引き出してもよい財形制度です。1人で複数の契約をできるので、目的別に分けて貯めることもできます。

ただし、原則3年以上は定期的に積み立てることが条件です。また、貯蓄開始から1年間は払い出しができません。

積み立てた残高には、一般的な預貯金と同じように利息がつき、20%(2037年12月31日までに受け取る利息は20.315%)の税金が天引きされます。

・住宅資金を積み立てるための「財形住宅貯蓄」

「財形住宅貯蓄」は、マイホームの建築や購入、工事費が75万円超のリフォームのための住宅資金を貯めるための財形貯蓄です。

目的を住宅資金に限定しているため、税制面の優遇があります。「財形年金貯蓄」と合わせて貯蓄残高550万円までは、利子等に税金がかかりません。ただし、マイホームの建築・購入・75万円超のリフォーム以外の使用目的で残高を払い出すと課税されてしまいます。

また、一般財形と違って年齢制限があります。財形住宅貯蓄を利用できるのは満55歳未満の勤労者に限られます。

・老後資金を積み立てるための「財形年金貯蓄」

60歳以降に年金として受け取るお金を貯めるための財形貯蓄です。満55歳未満の勤労者が利用できます。

現役時代に積み立てたお金を、満60歳以降に5年以上20年以内で年金として受け取ります。積立商品に保険を利用すると、一生涯にわたって受け取る「終身受け取り」も選べます。

積み立てた残高は、前述の「財形住宅貯蓄」と合わせて550万円まで(保険などで積み立てた場合は払込額385万円まで)は利子等に税金がかかりません。ただし、年金以外の目的で払い出すと過去5年間にさかのぼって利子等に課税されるので気を付けましょう。

・財形貯蓄のメリット

財形貯蓄のメリットは、何といってもお勤め先で気軽に始められる手軽さにあります。忙しくて金融機関に出向けない会社員であっても、会社内での手続きであればハードルは低めですし、給与からの天引きなら続けやすいのではないでしょうか。

逆に、積み立てた残高を引き出すには会社経由で手続きを行う必要があり、ATM等で気軽に引き出せる普通預金に比べて安易には引き出せません。一度貯めたら使いにくいしくみになっているのも、貯まりやすいポイントです。

また、財形住宅・財形年金には、元本と利息の合計550万円までの残高には利息への非課税措置があります。一般財形との併用もできるので、目的に合わせて使い分けると、上手に貯まるのではないでしょうか。

なんとなく貯めたいなら「自動積立定期預金」

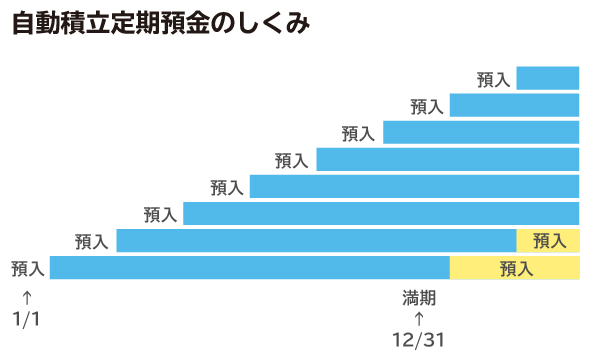

給与天引きではなく、預金口座から自動引き落としで貯めるのが「自動積立定期預金」です。銀行などで、自分で口座を開設して積み立てます。金融機関によっては「積立式定期預金」「積立定期預金」などの商品名で用意されている場合もあります。

・自動積立定期預金のしくみ

金融機関によりしくみは若干異なりますが、基本的には金額と振替日をあらかじめ設定しておくと、毎月自動的に普通預金口座から積立定期預金口座にお金が振り替えられます。普通預金からの振替日をお給料日に合わせておくと、お給料が入ってきたその日に積み立てられるので、先取り貯蓄になります。

振り替える金額は毎月1,000円以上1,000円単位など少額から設定できます。金融機関によってはボーナス月に積立額を増額できたり、余裕のあるときに追加で預け入れたりできるところもあります。

貯めた残高には、一般的な定期預金と同じように利息が付きます。また満期日以降は自由に引き出せます。「期限前解約利率」といって利息が削減されてしまうことがありますが、満期日前に引き出すこともできます。

ただし満期の設定のしかたは金融機関ごとに異なります。預け入れる月ごとに、その1年後などに満期日がそれぞれ設定されるタイプは、毎月自動振替で預け入れながら、その1年後からは毎月満期がくることになります。ほかに、数カ月分の積立残高を一つの定期預金として取りまとめるタイプもあり「おまとめ定期」などと呼ばれます。

積み立てる期間は、特に制限なくずっと続けられるものもありますし、5年、10年など複数の預入期間から選べるものもあります。

・自動積立定期預金のメリット

銀行などの金融機関に普通預金口座があって、その銀行で自動積立定期預金の取り扱いがあればいつでも積み立てを始めることができるので、会社に財形など利用できる制度がない人、フリーランスの人も活用できます。自分の好きな金融機関を選べるのも利用しやすいポイントではないでしょうか。

また、社内預金や財形など会社の制度を使って貯蓄をしていると、退職した際には解約しなければなりませんが、自動積立定期預金であれば会社を辞めた後も継続できます。

老後まで引き出さないなら「iDeCo・確定拠出年金」

公的年金の上乗せ部分を自分で貯める確定拠出年金も、先取り貯蓄の有効なひとつの方法です。お勤め先の状況によって、加入できる制度や掛金の上限に違いがあります。

確定拠出年金とは

将来の老後資金を準備するための自助努力を支援する国の制度で、掛金を積み立てながら運用します。積み立てた掛金で定期預金・積立保険・投資信託などを購入して60歳まで運用を行い、その運用成果に応じた年金額を60歳以降に受け取ります。

お勤めの人は勤務先を通して加入する「企業型」、自営業などの人はご自身で金融機関に口座開設をして加入する「個人型(iDeCo)」を中心に積み立てます。また、「企業型」に加入している人でも、さらに上乗せとして「個人型(iDeCo)」に加入することもできます。

iDeCoとは

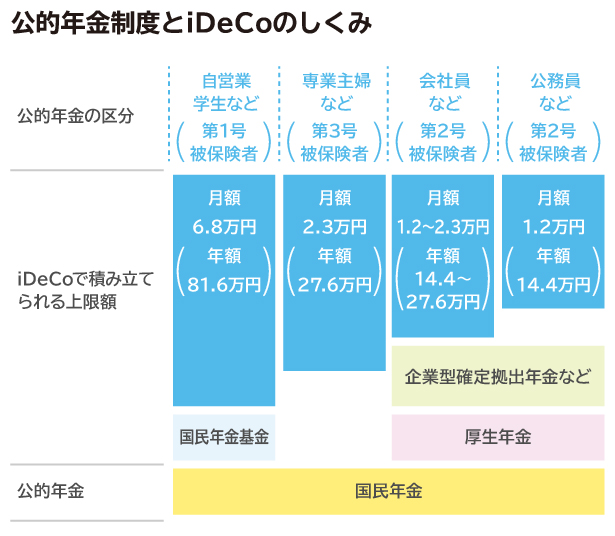

企業型の確定拠出年金は、企業の退職金制度や企業年金制度の一部として導入されるケースが多く、あくまでも勤務先の制度として利用するものです。これに対して個人型(iDeCo)は、任意で老後資金を貯める制度です。原則として20歳から60歳の人は会社員、公務員のほか、専業主婦、自営業など幅広く加入できます。

iDeCoを始めるにはまず銀行、証券会社、保険会社などで口座開設をします。そして、預金口座から自動振替で毎月の掛金を積み立てます。掛金は月々5,000円以上1,000円単位で自由に設定できます。ただし、公的年金の加入状況等により月額12,000円~68,000円の上限額が決まっています。

・iDeCoのメリット

個人型確定拠出年金iDeCoの最大のメリットは税制優遇です。

優遇されるのはおもに次の3点です。1つめは積み立てている間。積み立てた掛金の全額が、所得税の所得控除の対象になります。iDeCoで積み立てたお金の一部が、所得税で軽減されるのです。2つめは運用して利益が出たとき。運用益に税金がかかりません。投資信託や株式などで利益が出たときは、原則として運用益に対し20.315%の税金が源泉徴収されますが、iDeCoを通して投資信託を運用して利益が出たときは、税金が差し引かれません。3つめは60歳以降に受け取るとき。税制上では退職金や公的年金と同じ扱いとして、「公的年金等控除」や「退職所得控除」という税の軽減措置を受けられるので、受取額の一部には税がかからずにすみます。

確定拠出年金・iDeCoは積み立てた掛金を「運用する」ため、運用に抵抗がある人はハードルを感じるかもしれません。ただ、確定拠出年金・iDeCoはあくまでも制度のことで、口座を開設した後に商品を自分で選びます。選べるラインナップには投資信託のほか定期預金(金融機関によっては積立型の保険)も選べますので、「運用するのは慣れていないから不安」という人は、リスクの低い定期預金などから選んでもよいでしょう。

一方で、近年は低金利が続き預金だけではなかなかお金が増えない状況です。老後まで長期間をかけてお金を貯めるなら、価格変動などのリスクはありながらも投資信託などで運用するのも有利かもしれません。iDeCoのなかで投資信託を選ぶと、少額から少しずつ投資できますし、上述のように利益に課税されないメリットもあります。

また、毎月の掛金額は途中で変更できます。自分の資産の状況やライフプランに合わせて積み立てられるのもメリットでしょう。

このように先取り貯蓄は、着実にお金を貯めるしくみをつくるうえで有効です。これまでうまく貯まらなかった人も、先取り貯蓄なら貯まるかもしれません。財形や自動積立定期預金、iDeCoのほかにもいろいろな方法があるので、貯める目的や期間に応じて使い分けるとよいでしょう。

どんな商品を選べばよいか? 毎月いくら貯めるか?など具体的な方法は、収入や既に持っている貯金、家族構成や家計の状況によって異なります。ファイナンシャル・プランナーに相談すると、個別の状況に合わせた具体的な方法を検討できるのではないでしょうか。

※本ページに記載されている情報は2019年6月25日時点のものです

【参考文献】

・総務省家計調査 貯蓄・負債編(2018年)2人以上の世帯「I貯蓄の状況」

https://www.stat.go.jp/data/sav/sokuhou/nen/pdf/2018_gai2.pdf

・金融広報中央委員会平成30年(2018年) 家計の金融行動に関する世論調査[二人以上世帯調査]

https://www.shiruporuto.jp/public/data/movie/yoron/futari/2018/pdf/shukeif18.pdf

・独立行政法人 勤労者退職金共済機構

http://www.zaikei.taisyokukin.go.jp/about/index.php

・iDeCo公式サイト

https://www.ideco-koushiki.jp/guide/

監修:マネーステップオフィス株式会社

お金と健康に関わる記事制作、監修、コンテンツ開発・企画専門。大手メディア等での執筆実績1万本以上。家計、住宅、保険、教育、老後、税金から食事、栄養、運動、病気の予防・未病まで信頼性の高い情報を専門家が精査し、わかりやすいコンテンツを制作しています。 http://moneystep.co