貯金ができない!を解決する「おもしろ貯金」「スパルタ貯金」

同じような収入や生活レベルなのに、しっかり貯金ができている家庭と、そうではない家庭があるのはどうしてなのでしょうか。また、あなたはどちらのタイプですか?

貯金がないのはうちだけなの?貯金ができる人とできない人の違いはどこにあるの?など、貯金が苦手な人の心配に応えつつ、貯金上手になるためのコツを伝授します。

目次

貯金がないのはわが家だけ?貯金ゼロの人がどのぐらいいるのか見てみよう

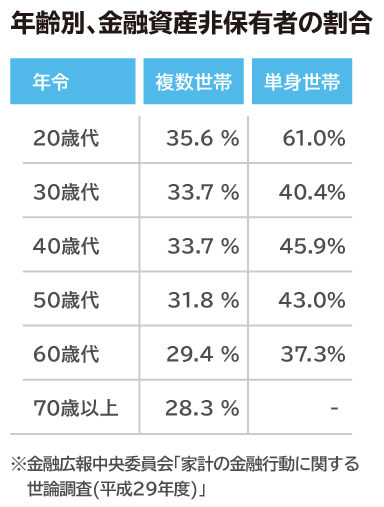

貯金がないのはわが家だけ?と心配になっているみなさん、実際に貯蓄のない人がどのぐらいいるのか、年齢別のデータ数値を見てみましょう。

例えば、単身世帯の20歳代では、6割が貯金ゼロ円という結果です。これを見て、うちだけではなかった!とホッとしている人もいるかもしれませんが、でもちょっと待ってください。これは逆にいえば、20歳代でも4割の人はしっかり貯金をしているという意味でもありますよね。

また複数世帯を見てみると、どの年齢でも約7割の人は金融資産を持っていて、貯金がないのは3割ぐらい、という結果もわかります。この3割の中に自分がいつまでもい続けるのか、それとも7割の方に移れるのか、それは少しの工夫と努力にかかっています。

貯金できない人の習慣

貯金できない人は、本人も自覚のないままに、自分を貯金できない方向に仕向けてしまっている、という傾向があります。反対に、貯金ができる人は努力して貯金をしているというよりも、習慣化することで無理なく貯金できている、という傾向が強いものです。まずは、お金が貯まらない無意識の習慣を見つけ出して、少しだけ変える、ということを目指しましょう。

毎日のようにコンビニやスーパーに行く

お買い物に毎日出かけるのは、気分転換になるというメリットももちろんありますが、無意識のうちに毎日会社帰りにコンビニに寄る人や、冷蔵庫の中身を確認せずに買い物に出てしまう人は、知らないうちに無駄遣いを増やす結果に繋がります。

買い物に行ってはいけないということではありません。回数を決めて頻度を減らしたり、工夫をしたりすることが大切です。

クレジットカードの使用率が高い

現金で買うよりも、ポイントが貯まるクレジットカードにももちろんメリットはあるのですが、日常的な食事や買い物で頻繁にクレジットカードを使うのは無駄遣いの原因になってしまいます。家計の中で、どの支払いをクレジットカード払いにするのか、ということを総合的に見直すことが節約につながります。

今現在と未来への思いの、バランスを考えていない

人生は、先のことばかり考えてもどうにもできないことも少なくはありませんよね。ですから、今現在を大切に生きる感覚は決して悪いことではないでしょう。しかしお金に関しては、今も未来もほどよくバランスをとって考える必要があります。無駄遣いの多い人は、今の楽しいことだけに気持ちが向いてしまい、未来のことに目を向けない傾向があります。今も、未来も共に幸せでいられる方がずっといい、ということに気が付いてください。

そのためには、未来のために計画を立てたり、時には我慢をして将来の楽しみにとっておく、という感覚を身につけることが大切です。

こうした計画性や我慢の体質が身につかないままでいると、家族はもちろん自分自身のことも幸せに導くことが難しくなります。現在も未来も両方を大切に思う、そのバランスの配分を見直してみましょう。

貯金が苦手な人に、おもしろ貯金

とはいえこれまで貯金できなかった人が、すぐに貯金できるようになるのはそんなに簡単ではないですよね。

そんな人は、まずは簡単で楽しい方法から始めてみてはいかがでしょうか。それは、変わったものや面白い仕掛けがある貯金箱を活用する方法です。

例えばかわいいキャラクターが動いてお金を受け取ってくるものや、お金を入れると「ありがとう」「現在の金額は〇〇円です」などと音声が出るもの、硬貨の違いを検知して中身の金額を表示するもの、また卓上カレンダー式やブック形式などで、一枚ずつ硬貨をはめていくことで1年後に目標額に到達するというものや、スマートフォンのアプリと貯金箱が連動していてゲーム感覚で貯金できるもの、お金を入れと硬貨が中で回転したり転がり落ちたり動きが楽しいタイプなど、様々なアイデア溢れる貯金箱が多数あります。

貯金がどうしても苦手な人は、まずは貯金する習慣をつけることからスタートすることが大切ですから、おもしろ貯金箱の活用はお勧めです。また、貯金が苦手な友人や家族へのプレゼントとしても面白いでしょう。おもちゃ屋さんや雑貨屋さん、ネットショップなどで購入できます。

簡単にはおろせない!スパルタ貯金活用法

貯金が不得意な人に共通しているのは少しお金が貯まってもつい使ってしまう、ということではないでしょうか。

そういう人にピッタリなのは、強制的にお金が貯金に回り、使いたい時でも、簡単にはお金を引き出せないような、仕組みの金融商品を活用するのが一番の近道です。そういう商品として、次のようなものを活用するといいでしょう。

スパルタ度☆ 社内預金、財形貯蓄など

会社にこうした仕組みがある場合はぜひ活用しましょう。給与天引きでお金が貯まるので強制力があり、引き出す時は会社を通じての手続きになりますので、すぐに引き出せない点もメリットです。

スパルタ度☆☆ サラリーマン向け・個人型確定拠出年金「iDeCo(イデコ)」

個人型確定拠出年金「iDeCo(イデコ)」とは、自分で作る年金制度のことです。加入者が毎月一定の金額を積み立て(掛金を拠出するといいます)、あらかじめ用意された定期預金・保険・投資信託といった金融商品で自ら運用し、60歳以降に年金または一時金で受け取ります。60歳になるまでは、引き出すことはできないという強制力があります。

また次のようなメリットもあります。

・積立金額すべて「所得控除」の対象で、所得税・住民税が節税できます。

・運用で得た定期預金利息や投資信託運用益が「非課税」になります。

・受け取るときは「公的年金等控除」「退職所得控除」の対象です。

スパルタ度☆☆ 個人事業主向け・小規模企業共済

自営業の方や、小規模企業の経営者のための「退職金制度」です。一般的な会社員などは加入できません。加入資格は、「商業(卸売業・小売業)、サービス業(宿泊業・娯楽業を除く)を営む場合は、常時使用する従業員の数が5人以下の個人事業主または会社等の役員」などです。受け取りは60歳以降なので、途中で引き出すことはできないという強制力があり、また、掛金は税法上、全額を小規模企業共済等掛金控除として、課税対象となる所得から控除できますので、所得税の節税となるメリットもあります。

スパルタ度☆☆☆ 貯蓄型の保険商品

貯蓄性のある生命保険には様々なタイプのものがありますが、共通している特徴として、払い込み満了よりも前に途中解約すると、返戻金が低くなり損をする場合がある、という点です。途中でやめると損をするので最後まで続けやすい、という最も強い強制力があることが特徴です。

貯金がなかなかできなかった人達の中には、貯金を全部保険にしたら自然にお金が貯まるようになった、という意見を持つ人もいます。定期預金や積立預金などで挫折した経験のある人は、是非、貯金を全部保険にする方法をお試しください。

スパルタ貯金を成功させるコツ

強制的にお金が貯まるタイプの金融商品を利用するにはコツがあります。それは「無理をしない」ということです。最初は少額から始めて、半年以上継続できたら少しずつ増やす方が、挫折を避けられ、成功しやすくなります。例えば、最初は月5,000円など、無理のない金額からスタートしましょう。

また、こうした金融商品を選択する場合には、ファイナンシャルプランナー(FP)に相談すると更に詳しい情報や選択肢のアドバイスが得られます。収入が少ない中でもどのような工夫の方法があるかアドバイスをしてくれますので是非相談してみましょう。

※ 本ページに記載されている情報は2019年1月20日時点のものです

【参考文献】

なし

森田 直子(もりたなおこ)

保険ジャーナリスト。保険・金融分野専門の執筆家で、庶民感覚のわかりやすい文体に定評がある。保険WEBサイト、保険会社ご契約のしおり、業界紙連載、書籍など執筆実績多数。大学講師や業界内外での講演など幅広く活動。保険業界メールマガジンinswatch発行人。