なぜかお金が貯まらない!そんな人のための簡単シンプルな家計管理とは?

わが家はなぜかお金が貯まらない…。そんな悩みを持つあなたに、共稼ぎ夫婦と、妻が専業主婦の場合それぞれが陥りやすいお金が貯まらない典型事例などを見てみましょう。その上で、その解決方法に加えて、貯金しやすくなるための簡単でシンプルな家計管理方法をいくつかお知らせします。「袋分け」や、家計簿アプリ、エクセルでの家計簿作成、家計簿テンプレートの活用など、自分に合った方法を見つけて貯金上手を目指しましょう。

目次

貯まらない理由はどこにある?貯まらない夫婦の事例

同じような収入や、似たような生活環境にあるにもかかわらず、しっかりお金が貯まっている家庭と、そうでない家庭があります。お隣の家庭では、家族で旅行したり、車を買えたりしているのに、うちではどうしてできないの?マイホームなんて夢のまた夢…。

そんな悩みや不安を抱えているあなたのために、なぜ貯まらないのか?の理由に迫ってみます。

共稼ぎ夫婦が陥りやすい、貯まらない典型例とは?ブラックボックスに注意

共稼ぎ夫婦は互いに収入があることで、独身時代からの「自分の稼いだお金は自分のもの」という感覚が続いてしまうことが一番のネックです。また、二人分の収入があるから生活に余裕があるはず、もしもの時でも多分なんとかなるのではないか…というような、漠然とした認識があることも仇となります。実際に、夫婦ともに収入があるのに意外にお金が貯まっていない、という共稼ぎ夫婦が思った以上に少なくないのが現状です。わが家も当てはまるかも…? そう感じた人も多いのではないでしょうか。

実は、夫婦が互いに自分の収入として別々にお金を管理していて、自分のお金の収支を自由に使いたいために、相手の収支も見えないままにしておくことが、お金が貯まりにくい現象を引き起こす一番の要因になっています。

例えば、お互いの銀行口座の他に夫婦共有の口座を作り(または共通で使うお金を別にしておくなど)、お互いにそこに必要経費分となる一定額のお金を入れて、家賃や光熱費、食費など共通支出に使う、という方法をとる共稼ぎ夫婦が多いのではないでしょうか。

それのどこがいけないの?と思うかもしれませんが、個々が管理して夫婦間では見えないブラックボックスとなっているお金の幅が大きいほど、お金は貯まりにくくなるのです。

今後、子どもの出産や育児費用、習い事費用の捻出、もしもの時のケガや病気など、まとまった出費や、予定外の急な出費が増えるにつれて、必要に迫られて、互いの収入や支出、貯金などを知ることになる日がいずれはやって来ます。その時になって、お互いショックを受けたり、責任転嫁したりということにならないよう、早い段階から少しずつでも互いの収支を共有し合っていくことが大切です。

とくに貯金については、それぞれに任せるのではなく、きちんと目標を決めてお互いに見えるようにしておくことがコツとなります。詳しくは、お金を貯めるコツのところでもお伝えします。

専業主婦家庭がやりがちな、貯まらない家計とは?任せっきりと、制限のし過ぎに注意

専業主婦の家庭の場合でお金が貯まりにくい原因の一つに、お金の管理をすべて妻に任せて、夫は家計の収支を全く知らない、という方法をとっているケースがあります。

ただし、やりくり上手の妻と浪費家の夫という組み合わせの場合は、むしろその方がいい場合ももちろんあります。しかし女性の誰しもが、家計管理が得意で貯金も上手にできる、というわけではありません。妻を尊重して、ある程度は任せるとしても、例えば毎月の支出合計はどのぐらいなのかということや、貯金は今いくらあるのかなどを、夫婦で時々話し合い情報共有し合う環境を自然に作っていくことが大切です。

また、専業主婦の人が自由に使えるお小遣いの幅を節約して少なくするほど、むしろ赤字になりやすいという現象も意外に多くみられるようです。これはどういうことかというと、女性は化粧品代や洋服費、友達とのランチの費用など、専業主婦であっても一定の出費が必要となるものです。これを制限すればストレスとなるだけでなく、洋服代や化粧品代は生活費から捻出することにしていたり、ランチ代は食費と考えたりして、結局予算オーバーが続き赤字になりやすくなります。

そうではなく、妻の自由な小遣いを増やすことでストレスが減ると同時に、妻自身の費用はその範囲で使うようにする方が、漠然とした支出を減らすことに繋がります。

お金を貯めるコツ

続いて、お金を貯めていくにはどんなコツや心構えが必要かを考えていきましょう。

貯金は先取り式

貯金をする際に、月々余ったお金を貯金しようと考えると、結局お金が残らず貯金ができない、これも典型例です。

貯金は「先取り式」にすることが基本、給料が入ったと同時にすぐに一定額を貯金に回し、そのお金はなかったものとして残ったお金で生活する、というクセをつけることがコツです。

例えば、給料日と同日に口座から自動的に積立預金にお金が回るように銀行口座に積立預金を設定してしまう方法もあります。また、貯蓄性のある保険商品で毎月お金が引き落とされるようにしてしまう方法も、自動的にお金が貯金に回る仕組みを作る方法として有効です。クレジットカード払いにすると気分的に負担感が減り、いつのまにかお金が貯まり、ポイントも貯まって一石二鳥となります。その他、給与天引きで毎月自動的に貯金できる、財形貯蓄や社内積立などを導入している企業の場合は積極的に活用しましょう。

このように、貯金上手になるには、先取り式や、自動的にいつのまにかお金が貯まる仕組みを作ってしまうことがポイントです。

夫婦で見える化

前項でも述べたように、お金を貯めるコツに「夫婦で情報共有し合う」ということがあります。

例えば夫婦共稼ぎの場合、自分の口座はそれぞれが管理するとしても、互いの貯金の部分だけは夫婦共にオープンにしておきましょう。夫婦で毎月の貯金額を話し合い「夫は月3万円を、妻は月1万円を積み立てる」というふうに決めてしまうのも一つの方法です。積立状況をオープンにして、夫婦で「今このぐらい貯まっているね」と時々確認し合うようにすると、途中で使ってしまうことの防止になると同時に、自然にお金が貯まりやすい環境を作ることに繋がります。

また専業主婦家庭の場合も同様に、支出や貯金の状況を夫婦で話せる環境を作ることが大事です。

お互いのお金がどうなっているのか全く見えないという状態のままにしていたり、お金の話はなんとなく避けたいというような空気が夫婦間にあると、お金が貯まりにくくなってしまうだけでなく、いざという大事な時に初めて話し合うのでは、その都度解決が遅れたり、お互いに嫌な思いをしてしまったりで、いいことは全くありません。

お金の話題は「夫婦で前向きに目標を語り合う話題」として、どんな風に工夫していくかなど、楽しみながらアイデアを出し合い、自然に楽しい気持ちで話す環境を、普段から作っていくことが理想です。

ただし、例えば夫婦のどちらか一方がかなりの浪費家というような場合には、なかなかうまくいかない場合もあるでしょう。そんな場合でも、夫婦で一緒に考えたり情報共有し合える部分がどこにあるかを見出すなど、各家庭それぞれにとって丁度いいラインを見つけることが大切です。

簡単シンプル家計管理方法3選

お金が貯まりやすい環境を作るには家計の管理がしっかりできている、ということが必要になってきます。そのためには毎月の収支内容を把握したり、適切な予算立てをしていくための家計管理が必須です。

そのために家計簿をつけるといい、ということは分かっていても、面倒だったり続きにくいなど、うまくいかない場合もあるでしょう。そんな人のために、なるべく簡単シンプルな家計管理方法を紹介していきます。

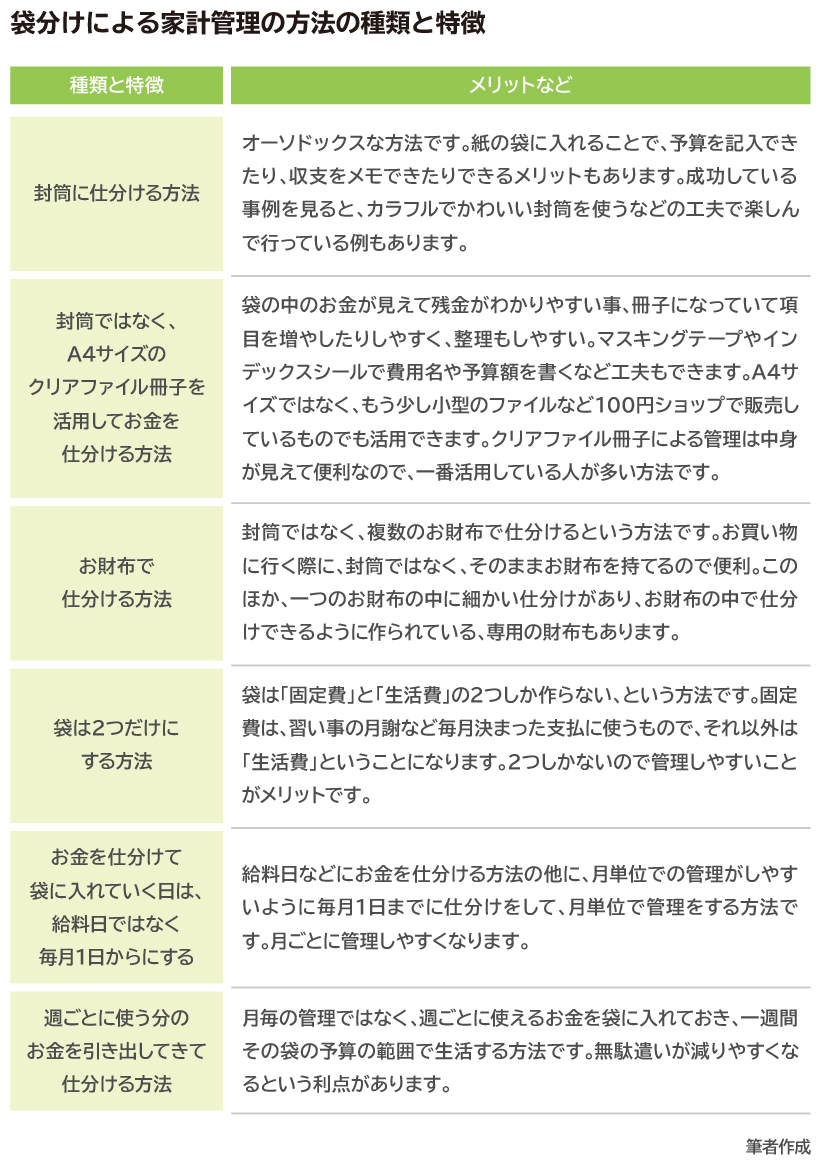

「袋分け」による家計管理方法というのはわりと有名ですので、耳にしたことがある方も多いのではないでしょうか。袋分けによる家計管理とは、項目ごとに袋を作ってお金を管理する方法です。食費、日用品費、レジャー費、習い事費と、それぞれ別々に袋を作り、給料日に支出予定額を全額一気に引き出して、お金をその袋に仕分けして入れていくようにします。そして、毎月その袋の中の金額の範囲で支出をまかなうようにするわけです。例えば、食料品を買うときは、食費の袋を持って出かけて、そこから支払うようにすると便利です。

この「袋分け」による家計管理が適している人とは、家計簿をつけるのが面倒な人のほか、現金払いが多い人などにも適しています。また、調べてみると袋分けの方法にも様々なタイプがあるようです。それらの中から、自分がやりやすい方法を見つけて、さっそく試してみることをお勧めします。

その他、袋分け管理を成功させるコツとして、次のようなことも参考にしてください。

・仕分ける袋をあまりに多数にすると管理しにくくなり挫折しやすくなります。

・細かく金額を決めるよりも、少し多めに予算をとりましょう。または「予備費」という袋を作り、その分のお金を積み立てて、予定外の緊急の出費はその予備費から出すようにしましょう。

・ゲーム感覚で楽しめるように、かわいいファイルやマスキングテープ、シールなども活用してみましょう。

アプリで簡単、ネットバンクやクレジットカードの紐づけで自動管理

スマートフォンやパソコンのアプリで管理できる「家計簿アプリ」がいくつか提供されていますので、これを活用して家計管理を始める方法も簡単で便利です。家計簿アプリは複数あり、無料で使用できるものも多く出ています。

アプリでの家計管理が向いている人とは、インターネットバンキングを活用している人で、デビットカードやクレジットカードの活用頻度が高く、その明細などもインターネットで管理確認している人などが挙げられます。アプリの場合、このネットバンクやクレジットカードのネット明細のIDを、WEB上で紐付ける設定をするだけで自動的に項目分けまでされて家計簿と収支明細が作成されるという仕組みになっています。ですから、現金払いが少なめな人ほど、殆どが自動集計されますので大変便利です。

アプリの場合、無料のものは一部使えない機能があるというパターンが多いですが、それでも十分に活用できますので、まずは試しに無料版を使ってみて自分に合っているかどうか試してみるといいでしょう。その後に、必要に応じて有料版に移行してもいいと思います。

アプリでの家計管理の利点は、収支明細が自動集計される点にあります。ですから使っていくうちに、わが家は食費に多くお金がかかっていると気付いたり、今月は洋服代にお金がかかったので来月は節約しよう、というように節約や工夫のコツが見えてくるようになります。また住宅ローンなどの債務がどのぐらい残っているのかという明細や、複数に分けている預貯金や保険による貯蓄、年金などの合計額や各明細まで、紐づけ設定により見える化されるという利点もあります。

エクセルでカンタン家計管理・テンプレートを活用

普段からパソコンでエクセルを使い慣れている人には、エクセルでの家計簿管理もお勧めです。自分自身で演算を組んで作る方法ももちろんありますが、家計簿用の無料テンプレートをネットで探して試してみる方法が手軽で便利です。

家計簿テンプレートとは、エクセルなどで家計簿管理ができるように既に演算が組まれて完成しているもので、自分で作る必要がないため便利です。マイクロソフトオフィスのエクセルで作成されているものが多く、インストール作業などもすることなく、ダウンロードするとすぐに使うことができます。家計簿専用のソフトとは違い、細かい機能は少ない反面、簡単に操作できたり、パソコン買い替え時の移行やUSBメモリー等での持ち運びも容易であり、オンライン編集なども可能なため、長期間活用できるという利点があります。

家計管理をしてもうまく貯まらない時はFPに相談

家計の管理をできるようになったけれど、それでもやっぱり貯金できない、という時には、家計簿などを持参して、ファイナンシャル・プランナー(FP)に相談してみましょう。

FPは家計管理の専門家でもありますので、各家庭の家計簿の内容や収支状況・管理状況などをみることで、どこに課題があるかということや、貯金をしやすくする具体的な方法など、個々に合った方法を分析してくれます。

ただし、FPはそれぞれに得意分野が異なる場合がありますので、家計の分析やアドバイスの実績を持つFPを探すといいでしょう。専門家に見てもらうことで、自分だけでは気づかない問題点や解決策を知ることに繋がります。是非活用しましょう。

※ 本ページに記載されている情報は2019年1月7日時点のものです