理想的な「家計の支出」を家計調査データから考える。月の支出平均はどれくらい?

わが家は使いすぎかも…?と心配なときは、総務省の家計調査データと、わが家の家計や支出を比較してみましょう。世帯ごとの平均額や、消費支出項目の割合など、様々な角度から比較してみると、節約できる項目や理想的な収支バランスのヒントが見えてきます。

最終更新日:2021年6月16日

この記事の早わかり要約 読了目安時間:

平均的な収支データと比較するとわが家のムダな支出項目を見つけられる

データを見るときには年代・収入など自分に近しい数値を確認すると良い

データだけでは読み解けない家計の問題点・解決にはFPへの相談もおすすめ

目次

家計調査の統計データで見る支出の平均値

家計や収支について心配なときは、総務省が公表している「家計調査報告(家計収支編)2020年度」から様々なデータ数値を見て比較をしてみると参考になります。

やや込み入っているデータもありますが、自分の家庭に近いものを探して、その部分だけを見るようにすると、わかりやすくなります。

年齢別の平均収支を見てみよう

まずは、年齢別の支出の平均値を見てみましょう。

この図表データは2人以上の世帯のデータですので、夫婦や子どもなどの家族がいる世帯の数値です。また社会保険料や税金など「非消費支出」と呼ばれるものは支出に含まれていません。ですから、それ以外の「毎月の生活費としての支出」と考えてください。

また、この数値を見て、金額が低いのではと思った人もいるかもしれませんが、この数値には収入がない人の支出も含まれていますので、勤労収入を得ている人と比べると全体的に少し低めになっていることに留意してください。収入別の平均値は次の項目で説明します。

※総務省「家計調査報告(家計収支編)2020年度」

支出の内訳。何にお金がかかっている?

例えば、「平均」のところを見ると、消費支出の合計、つまり毎月の生活費として支出されている金額の平均値は27万7,926円となっています。

支出の内訳をみると、食料費や、交通・通信費、その他の消費支出(交際費やお小遣いなど)の金額が比較的高くなっています。

なお「その他の消費支出」には、交際費や仕送り金、保険料などの他、お小遣いとして家族に渡している金額も含まれます。

それから「住居費」が低いと感じる人が多いかと思いますが、これは住宅ローンが既に終了している持ち家などがあり、月々の支払いがない人が非常に多いことを意味しています。

参考までに持ち家率も記載していますが、20歳代では3割以上、30歳代で6割以上、40歳代で8割近い世帯に持ち家があり、60歳以上になると9割以上の世帯が持ち家に住んでいるという結果になっています。

そのため、現在住宅ローンや賃貸家賃を支払っている人は、その分をプラスして考える必要がありますので、住居費の部分だけは実際にご自身が支払っている、月々の住居費額を当てはめてください。

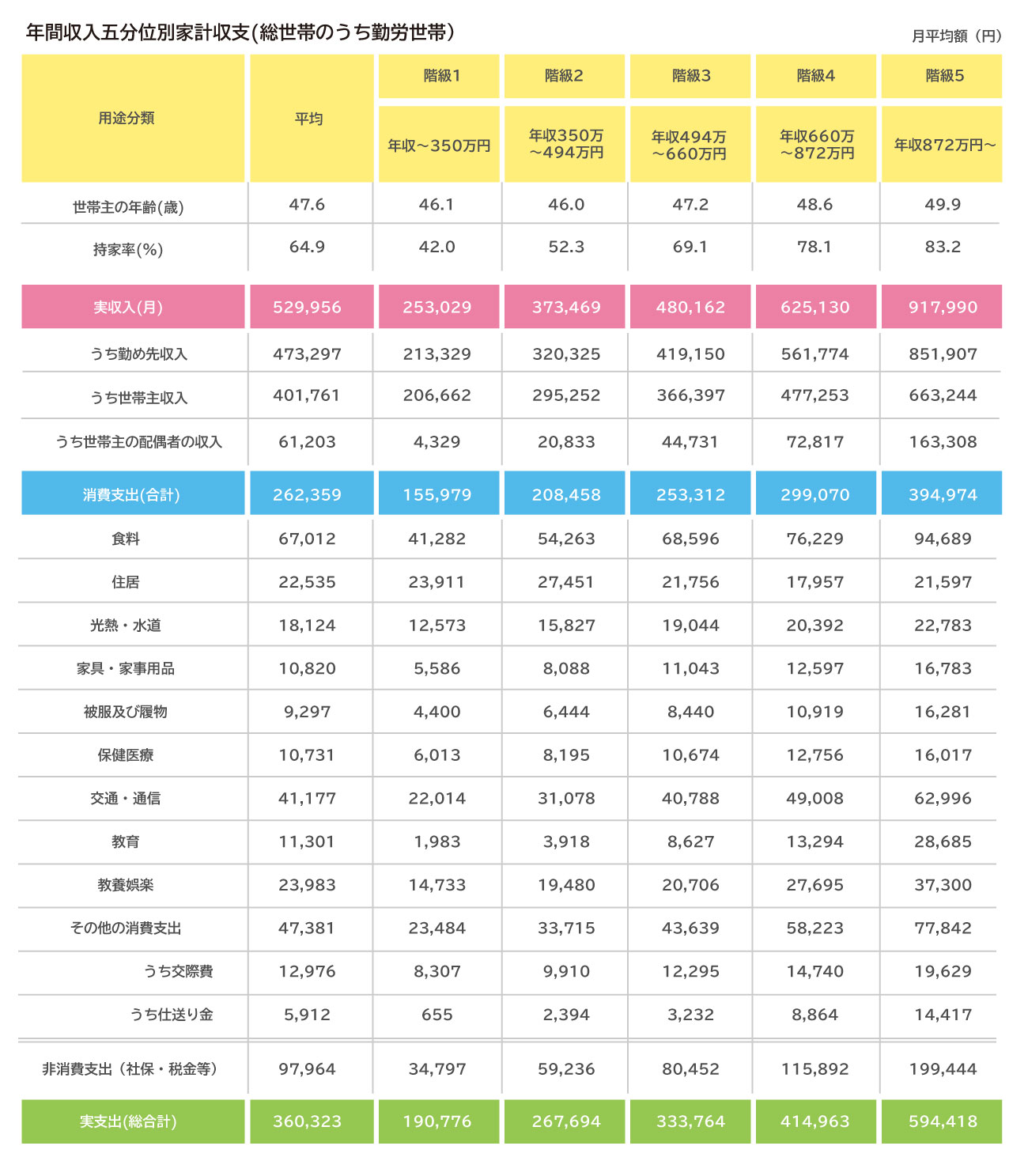

収入別の平均支出を分析する

続いて、収入額別の支出内容の図表を見てみましょう。自分に近い収入の人がどのような支出をしているのかを確認できます。

まずは、「可処分所得(手取り収入)」を見てください。可処分所得とは、税金や社会保険料などを差し引いた手取り収入のことです。この金額が、世帯の月々の手取り額と近いものを探してください。

わが家の世帯の手取り収入と近いものと比べてみて、各項目の金額が多いか少ないかなどを比較してみてください。食料費や高熱・水道、被服履物(洋服と靴)など自分の家計と比べてみて、使いすぎなのか、節約できているのかを検証してみましょう。

※総務省「家計調査報告(家計収支編)2020年度」

次に、上記の各階級(収入額)別に、見ていきます。

階級1の年収350万円以下の人とは、月給で言うと約29万1,700円以下の人です。その人たちすべての平均となっているので、もっと少ない人の分も含め、この範囲にある人の実収入の月平均値は25万3,029円となっています。

この月の実収入が25万3,029円のある人の消費支出は19万776円で、差額は約6万2000円、これが貯蓄に回っていることになります。

階級2では、収支の差が約10万5000円となっていますので、それだけ毎月の貯蓄額に差があることになります。

階級3では14万円以上、階級4で21万円以上、階級5で32万円以上が貯蓄に回っていることになります。自分の世帯収入と比較して、同じくらい貯蓄できているか比較してみてください。

また、年収の高い人ほど出費が多い傾向があるので、収入が高くても少し気を引き締めるほうがいいかもしれません。

とくに「教養娯楽」や「その他の消費支出(交際費やおこづかい、保険料など)」の比率が高くなっています。また非消費支出(社会保険料・税金など)も跳ね上がります。ですから、うっかりしていると年収が自分たちよりも低い人よりも、お金が貯まっていないということも起こり得ます。

少しでもやりくりをするなど工夫して貯蓄に回すことを意識することによって、収入に関係なく、お金が貯まる人には貯まるという現象が起こります。

銀行の自動積立定期貯金を上手に活用!貯金がニガテなあなたにも

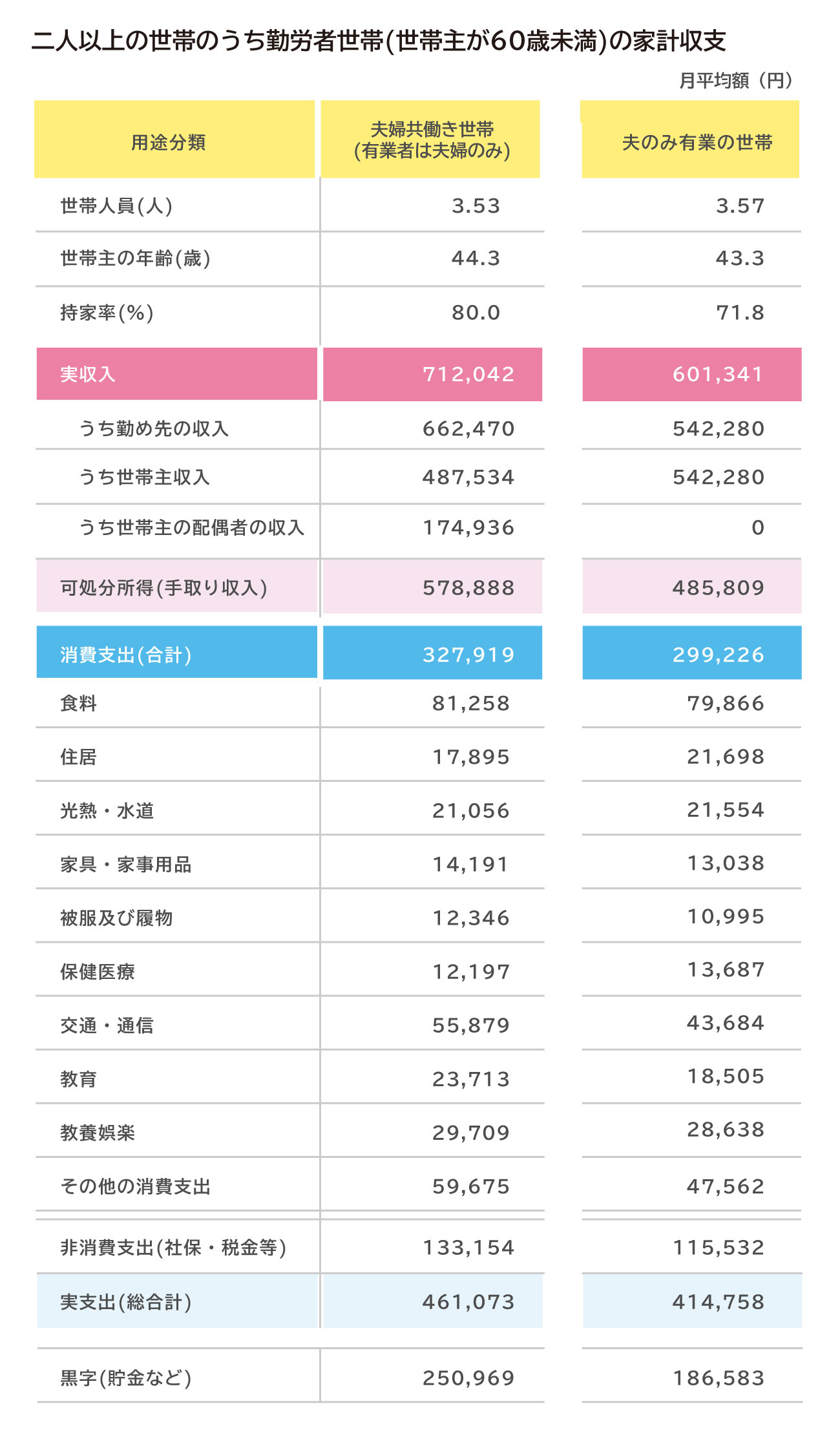

共働きと片働き世帯の収支の違い

続いて共稼ぎ世帯と、片働き世帯の支出の違いを見てみましょう。

まずは可処分所得(手取り収入)の平均値を見ると、夫婦共働き世帯(有業者は夫婦のみ)の平均の手取り月収入は57万8,888円です。そして、夫のみ有業の世帯では48万5,809円となっています。

なお、これらは就労世帯の平均値ですので、収入がない人の数値は入っていません。より現実的な平均値であるといえます。

また、収入には約9万円前後の差がありますが、消費支出合計では約6万円の差という結果です。

共稼ぎ世帯のほうが貯金への工夫などの意識が高いということもいえるように思います。自分の世帯の支出と比較して、節約できる部分を探す参考にしてください。

理想的な家計の収支バランスとは?

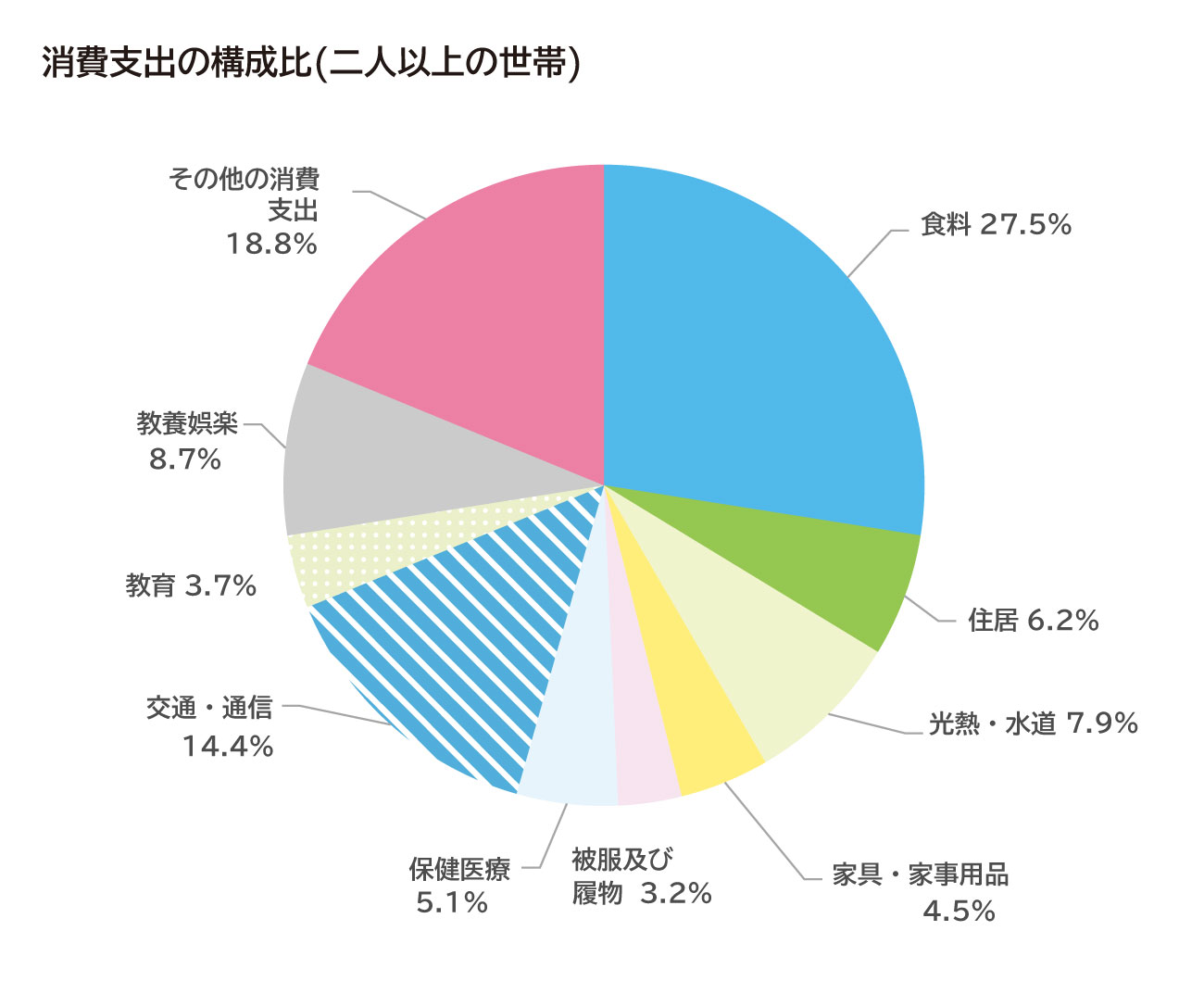

様々なデータ数値を見てきましたが、次に各項目の理想的なバランスとはどのような配分になるのかを見てみます。

各支出項目の配分比率を見てみよう

収支全体の項目別の比率平均がどうなっているのか、総務省「家計調査報告(家計収支編)2020年度」によると、各支出項目の比率は次のようになっています

・食料27.5%

・住居6.2%

・光熱・水道7.9%

・家具・家事用品4.5%

・被服及び履物3.2%

・保健医療5.1%

・交通・通信14.4%

・教育3.7%

・教養娯楽8.7%

・その他の消費支出18.8%

※総務省「家計調査報告(家計収支編)2020年度」

わが家の世帯と照らし合わせてみるには、まずは自分たちの世帯の手取り収入額の合計から貯金分を差し引いた、「消費支出」がいくらなのかを算出します。

また、住宅ローンや家賃を多く支払っている場合は、その分の支出をさらに差し引いた金額を算出し、これをAとします。

正確にはここで住居費平均値である6.2%分の金額を足し算することになりますが、大体のところと考えて、住居費の足し算はなしで算出しましょう。

わが家の世帯のAの金額から各項目の比率(パーセンテージ)を掛け算していくと、平均的な消費バランスが見えてきます。

1か月の生活費の内訳って? 年齢や家族の状況から見えてくる、平均的な生活費とは

【例】手取り30万円の世帯の場合

例えば消費支出(貯金以外の支出額)が約30万円の世帯で計算をしてみます。

住宅ローンまたは家賃などの住居費を月平均10万円支払っている場合、Aの金額(消費支出から住宅費を引く)は20万円となりますので、これを配分していくと、大体ではありますが、次のようになります(1,000円以下切り上げ)。

・食料27.50%→約8万2,500円

・住居6.20%→(実費) ※平均値は約1万8,600円

・光熱・水道7.90%→約2万3,700円

・家具・家事用品4.50%→約1万3,500円

・被服及び履物3.20%→約9,600円

・保健医療5.10%→約1万5,300円

・交通・通信14.40%→約4万3,200円

・教育3.70%→約1万1,100円

・教養娯楽8.70%→約2万6,100円

・その他の消費支出18.80%→約5万6,400円

実際に自分たちの支出のバランスが平均的であるか、計算して検証してみてください。

節約すべき支出項目の見つけ方

各項目の中でもさらに細かく、気になる数値をいくつか見ていきます。

全体の平均値と自分の世帯の支出を比較する

例として、さらに詳細な支出項目の平均値をいくつかピックアップして紹介しますので、参考にしてください。

・食料費の中でも、「外食費」は全体の3.4%、「菓子類」は2.3%です。

・交通・通信費の中でも、「自動車等関係費」は全体の8.4%、「通信費(携帯電話含む)」は4.8%です。

・保険医療費の中でも、「保険医療サービス(病院代など)」は全体の2.7%、「医薬品」は1.0%です。

・その他の消費支出の中でも、「お小遣い(含む不明金)」は全体の2.9%、交際費は5.5%です(交際費には冠婚葬祭などの費用が含まれます)。

自分の世帯の支出と、全体の平均値とを比べてみて、バランスが取れているか、また節約すべき項目や、ヒントをつかむ参考にしていただければと思います。

家計管理の専門家に相談する

平均値を見ていつくか参考にはなったけれど、とくに住居費については、家賃や住宅ローンを支払っている人にとって、ややわかりにくい面もあるでしょう。また、やっぱりよくわからない、と感じた人も含め、もっと詳しく知りたい場合は、ファイナンシャル・プランナー(FP)に相談しましょう。

FPは家計管理の専門家です。それぞれの各家庭の家計簿の内容や収支状況・管理状況などを分析して、節約のヒントを見つけ出してくれます。また具体的な提案などもしてくれますので、是非活用することをお勧めします。

ただし、FPはそれぞれに得意分野が異なる場合があります。例えば年金に強いFPや、保険に強いFPなど、個々の能力が異なっている場合もあります。ですから、この場合は、家計の分析やアドバイスの実績を持つFPを探すといいでしょう。

専門家に見てもらうことで、自分だけでは気づかない問題点や解決策を知ることにも繋がります。また今後も、家計について考えたり見直したりする機会は度々やってきます。そんなとき、専門知識を持つFPが身近にいると大変便利です。家族の夢の実現に向け計画を立てるお手伝いをしてくれる、生涯のお金全般のアドバイザーとして、積極的にFPを活用しましょう。

※本ページに記載されている情報は2021年3月10日時点のものです

【参考文献】

総務省「家計調査報告(家計収支編)2020年度」

森田 直子(もりた なおこ)

保険ジャーナリスト。保険・金融分野専門の執筆家で、庶民感覚のわかりやすい文体に定評がある。保険WEBサイト、保険会社ご契約のしおり、業界紙連載、書籍など執筆実績多数。大学講師や業界内外での講演など幅広く活動。保険業界メールマガジンinswatch発行人。書籍『保険営業で成長するための~無知の知のススメ』、『就業不能リスクとGLTD』、『あなたの保険は大丈夫?』など。