低収入でも幸せな生活は実現できる!2人で貯める賢いやりくり

低収入だから貯金ができない、結婚や子育ても難しいのではないかと悩んでいる人へ。結婚したら収入は2人分になりますが、生活費が倍になるわけではありません。また社会保険や税金において、家族や子育てには公的な支援や優遇もあります。2人で協力してやりくりすれば幸せな生活はきっと実現できます。そのために知っておきたいことを紹介します。

目次

日本人の平均給与は?

日本人はそもそもどれくらいの給与をもらっているのでしょうか?

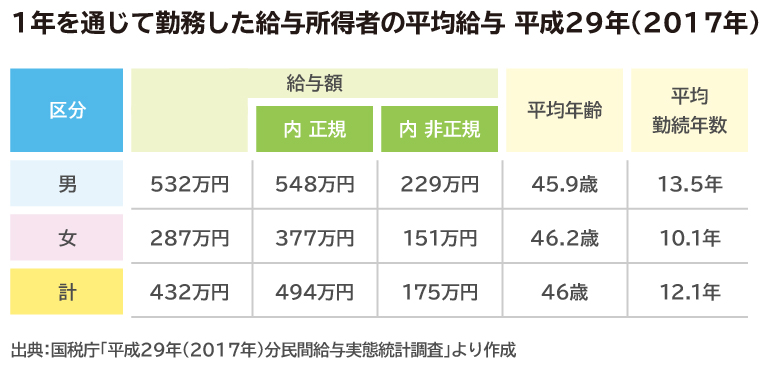

勤務先や年齢などによりかなり幅があると思われますが、平均は次の通りです。下の表は、1年間の平均給与のデータです。正社員も、派遣やパートやアルバイトなどの非正規社員も、男姓も女性も合わせた全体の平均は432万円。男女別にみると男性が532万円、女性が287万円となっています。

データでは、男女別に正社員と非正規の給与も紹介されています。非正規の男性は229万円、非正規の女性は151万円。女性は男性よりも少なく、非正規は正社員よりも少ないのが実態です。ご自身の年収はいかがでしょうか?

結婚した場合をこの平均給与で計算してみると、2人合わせた世帯年収は男532万円+女287万円で819万円にもなります。これだけあれば充分に生活していけるでしょう。ただし、データの平均年齢は46歳ですから、20~30代の2人ならもっと少ないはずです。若いときはあまり余裕がないけれど、年齢とともに給与が上がり、子育て費用などの支出が増える時期にはそれなりの収入が得られるということですね。ただし、これは正社員の場合で、非正規の場合は年齢が上がっても給与が上がらない、ボーナスはないかあってもわずかなのがつらいところです。

非正規同士で結婚したとすると、2人合わせた世帯年収は男229万円+女151万円で380万円。平均と比べると半分以下です。

ここから税金や社会保険料を引かれると手取りは300万円台前半に。やりくりに工夫が必要になります。収入が多いに越したことはないので、もし正社員になれるチャンスがあるならチャレンジを。

5年を超えて働く契約社員、パート、アルバイトは、本人が希望すれば無期労働契約に転換できるルールが労働契約法で定められました。勤務先に確認してみましょう。

これから少しでも収入を増やすことを目指しつつ、まずは今の年収でどうやりくりするかを考えていきましょう。

結婚したら家計はどう変わる?

2人の方が安く済む!節約ポイントは住居費、食費、通信費

一人暮らしで家賃を払っているなら、結婚して2人で暮らせば、別々に住んでいたときよりも、まず家賃が節約できます。また一人暮らしだと外食が多くなりがちで、自炊しても材料を使い切れず無駄にすることも多いでしょう。

2人分の食材を上手にやりくりしてなるべく家で食べるようにし、お昼はお弁当にすれば、食費もかなり減らせます。2人で一緒に食事をするのは幸せなこと、お酒が好きな人は家飲みにすれば気楽だし、しかも安上がりです。携帯電話は家族割引を使えます。

つまり、収入は2人分になりますが、支出は1+1=2ではなく、やり方によって2未満に減らすことも可能になります。減らせた分は、もちろん貯金して将来のために備えます。どれくらい減らせるかは、これからの2人次第。

公的支援や優遇を使いこなす

公的な住宅で住居費を安くする

住居費を安くするのは大事なポイントです。

実家に同居できるなら、お金が貯まるまでは同居させてもらう、家賃が安い公的な住宅に応募するなどして少しでも家賃を安くする工夫を。その分、家計に余裕が生まれますし、貯蓄もできます。公的な住宅には年収などの条件があります。条件や募集時期は住んでいる自治体で確認します。シングルでも入居できる公的な住宅が増えてきていますし、自治体によっては幼い子どもがいる子育て世帯の入居を優先したり、家賃補助などを行なったりするケースもあります。情報収集は必須。人気がある住宅はなかなか空きがでず、倍率が高く抽選になることもありますが、めげずに応募しましょう。地方自治体の中には若い世帯や子育て世帯の移住に補助金を出して受け入れるところもあります。家賃を安くすることに加えて、どんな生活をしたいかもよく考え、選択しましょう。

子育て支援をしっかり受ける

日本では子どもの数が減っているため、これを食い止めるために子育てへの支援をさらに充実させる方向に進んでいます。例えば次のようなものがあります。

◎すでに実施されている支援

・出産育児一時金・・・子どもが生まれたら42万円を支給

・出産手当金・・・会社員は産休中に給与の3分の2程度をもらえる

・育児休業給付金・・・会社員は育休中に給与の50%~67%をもらえる

・児童手当・・・0歳から中学3年生までの子どもがいる世帯に子ども1人月5,000円~1万5,000円を支給

・医療費助成・・・子どもの医療費が無料または低額ですむ。何歳までの子どもが対象になるかは自治体により異なる

・子育て支援パスポート・・・各自治体で助成。協賛するお店で割引が受けられたり景品がもらえたりする。ミルク用のお湯をもらえる、おむつ替えスペースを使わせてもらえるなども

・高等学校就学支援制度・・・高校生の授業料を助成(公立の授業料相当額、私立の場合は差額の支払ですむ)

自治体によっては、チャイルドシートに補助金を出す、入学支援金を給付する、乳幼児の一時預かりや子育てヘルパー派遣を行なうなど、独自の支援を行なうところもあります。

こういった優遇や支援は、一定の収入以下であることを条件にしているものが多く、収入が少ないことが不利にならないようにするための制度です。子どもを預けて働く場合の保育料も、国が基準を設けて収入が少ない人は優遇されています。

◎これから予定されている支援

すでに紹介したような支援がありますが、今後、乳幼児を育てる世帯の負担を減らす、大学進学に奨学金を給付するなどの支援策が検討されています。これまで奨学金は、日本では貸与(就職して収入が得られるようになったら返す)が中心でしたが、返済義務のない給付の奨学金を増やそうという動きが広がっています。

大学、自治体や団体などが給付の奨学金制度を整えてきています。これから結婚する2人にとって、まだ生まれていない子どもの大学進学費用なんて想像もつかないかもしれませんが、制度は時代とともに変わっていくので、常に最新情報の収集が大事なことを頭に入れておいてください。

税金面の優遇も

2人以上で暮らす家族には税金上の優遇もあります。夫婦の一方の収入が少なければ配偶者控除や配偶者特別控除が受けられ税金が安くなります。2018年から、上限が年収201万円(所得で123万円)まで引上げられました。妻がパート勤務で年収201万円までなら、夫(給与収入1120万円以下が条件)の税金が安くなります。

収入が多い人には税金をたくさん払ってもらい、その税金を使って収入が少ない人を支援するのが社会の仕組みです。今の年収で受けられる支援はしっかり受け、結婚や子育てなど、自分が望む人生を実現するのは当然の権利です。

シンプル家計で貯金を増やす

1人の家計と家族の家計

実際のところ、1人の家計と2人以上の家族の家計はどう違うのか、毎月の家計のやりくりを考えるために、家計調査のデータを見てみましょう。

34歳以下の働く世帯の収入と支出は次の通りです。2人以上は子どもがいる世帯も含みます。

生活していくための消費支出はシングル(単身)が月あたり約16万円、2人以上が約24万円。食費はシングルと2人以上で1万5,000円程度しか差がなく、シングルは消費支出に占める食費の割合が高いのがわかります。住居費はシングルも2人以上も同じくらいです。どちらもかなり少ないという印象ですね。実は家計調査の住居費は主に住居の維持・修繕費と家賃です。親と同居しているなどで家賃がいらない世帯も含めた全国平均の数字になります。都市部で住宅を借りたらもっと家賃相場は高くなりますね。家賃分を数万円上乗せした方が実感に近い金額になるでしょう。また住宅を購入して住宅ローンを払っている場合は住居費には含まれません。住宅ローンは黒字の部分から返しています。データを見て、「えっ?こんなに黒字があるの」とびっくりした方もいることでしょう。黒字部分がすべて貯金に回っているわけではなく、ここから住宅ローンなどの借入金を返済したり、保険料を払ったりしています。こういった支払いをした残りが貯金として残ります。

では、年収400万円以下の場合の毎月の具体的なやりくりについて考えてみましょう。

税金や社会保険料は働き方や家族構成により違ってきますが15%程度のケースが多いので、これを差引くと、年収400万円の2人の手取り収入は340万円。ボーナスを考慮せず単純に12カ月でわると、月当たりは28万円。この範囲でやりくりする必要があります。しかも貯金もしたい。先ほど紹介した2人以上の世帯の消費支出の合計が25万円でした。これを目安にすれば、毎月3万円の貯金ができることになります。

大まかに確認すると、食費6万円以下、家賃約3万円、光熱費1万6,000円、家具・家事用品9,000円、被服など約1万円、保険医療1万円、交通費2万3,000円、通信費1万5,000円、教育費8,000円、教養娯楽2万2,000円、その他の消費支出4万3,000円。

被服費などは毎月一定の金額を使う訳ではありません。季節の変わり目にまとめて買うことが多いでしょう。年間で12万円程度に収まれば月当たり1万円程度になります。保健医療や交通費、教養娯楽なども同じように考えます。その他の消費支出は、食費や家賃などの10項目に分類されない支出で結婚式のお祝い金やおこづかいなどが含まれます。これも不定期に使うケースが多いでしょう。ここはかなり減らせる可能性があります。毎月かならず一定額でかかってくるのは、食費、家賃、光熱費、通信費、教育費など。

現在、毎月どれくらい使っているかをデータと比較してみましょう。いくら使っているかがわからない人は、一ヶ月だけでいいので、スマートフォンの家計簿アプリなどを使って記録してみましょう。

わが家の支出は多すぎる?平均的な「家計の支出」割合はどのぐらい?

毎月の貯金額と家賃以外の予算を決める

お金の使い方がわかったら、毎月いくら貯金するか決めましょう。あまり無理をすると、途中で挫折するので、最初は月5,000円程度でかまいません。家賃は引っ越ししない限り変えられませんから、今後減らす方向で検討するとして、食費をどれくらいにするかなど家賃以外の予算を決めます。そして予算を守ってお金を使うには、お金の流れをシンプルにしておくのが鉄則です。

どちらかの給与振込口座を生活費用の銀行口座として、生活費の引き落としはここにすべてまとめます。そうすれば、収入と消費支出が1つの口座で把握できます。現金の支出については、予算をもとに毎月決まった金額を引出して使います。追加の引き出しをしなくて済むように気を付けます。クレジットカードは各自1枚に絞ってポイントを集約して貯めます。貯金が少ない間は、掛け捨ての保険を使って、最低限の死亡保障などを確保しておきます。

一般的には、夫の給与振込口座で家賃や光熱費などを引き落とし、妻の給与から現金で食費などを払う分担が多いようです。

最初からうまくはいかないので、予算を変更するなどしばらくは試行錯誤が必要です。そのとき、お金の流れがわかりやすいシンプルな家計なら、使いすぎの項目に気付くことができます。

なかなか行動できない、誰かに背中を押してもらいたい人は、FPに相談してみてもいいかもしれません。

※ 本ページに記載されている情報は2018年12月25日時点のものです

坂本 綾子 (ファイナンシャル・プランナー)

大学在学中より雑誌の編集に携わり、卒業後に取材記者として独立。1988年よりマネー誌、女性誌にて家計管理や資産運用の取材記事を執筆。1999年ファイナンシャル・プランナー資格取得。執筆に加えて、家計相談やセミナー講師も務める。