1か月の生活費の内訳って? 年齢や家族の状況から見えてくる、平均的な生活費とは

他人に聞きにくい生活費の内訳を総チェック!

最初に1か月の支出を世帯主の年齢別と一人暮らし世帯に分けて確認し、次に、支出項目の内訳を紹介します。家計簿つけの参考にしてください。

平均とのズレを確認することで、ウチは大丈夫かも…と安心できたり、もうちょっと引き締めなきゃ! と感じるかもしれませんが、ともかく現状を確認したうえで、わが家らしいお金計画の次の一歩へつなげましょう。

目次

みんなの家計~月間いくら使っているの?

平均支出は1か月31万円

これは、総務省が出している数値で、食費から始まりお小遣いや教育費なども含めた日本の家庭の平均的な1か月の家計支出です。

ただ、こういった平均値を利用するときは、ちょっと注意が必要です。

たとえばこれは、家族の中に働いている人がいる、二人以上の世帯を対象にした調査結果で、若いカップルもいれば、ご高齢の親子という世帯も含まれた全体の平均です。ご自身の世帯との差があるはずですので、わが家の家計費をこの平均値に単純に当てはめれば良いというわけではありません。

まずは参考にする平均値がどのような状況の人なのかを確認しましょう。

ちなみに、この表は以下のようになっています。

・世帯主の年齢49.1歳

・世帯の人数は3.35人

・働いている人はそのうち1.74人

・持ち家の世帯は79.5% ※

・賃貸住宅の世帯は19% ※

※持ち家と賃貸住宅の世帯数合計は100%となりません。借りていても家賃等の支払いがない世帯などがあるためです。

いかがでしょう? ご自分の状況と似ていますか? 違いますか?

違う場合はもう少し似た状況のケースを探したほうが、よりリアリティが出るということですね。

以下では、総務省平成29年(2017年)家計調査年報を元に、年齢別や世帯人数別に詳しく紹介しますので参考にしてください。

また、住居費や教育費など、見るのに少し注意が必要なものや、食費などの各項目の内容(たとえば塾はどの項目に入っているのか、パソコンは? 飲み会は?といった内訳)の紹介もありますので是非チェックしてくださいね。

あなたの家計に近い生活費の内訳は?

※ 各費目の内容は次の「何に使っているの?」をご覧ください。

住居費については(統計データを見て違和感があると思いますがその点もふまえ)ポイントがありますのでご一読お願いします。

世帯主の年齢:29歳未満の家庭

統計データを見ると、世帯主の平均年齢は25歳で、家族の人数は1.44人、うち仕事をしている人が1.11人となっています。

一人暮らし、もしくは新婚で、子どもがいない世帯が多そうですね。

持ち家はさすがに少なく7.6%のみ。81.6%が賃貸住まいで、家賃は住居費に含まれています。

家族が増える前段階として、この時期のうちに家計支出を見直せると心強いです。

【29歳未満、1か月あたりの平均支出(円)】

・収入(可処分所得)283,785円

・支出

・食料費 42,000円

・住居費 27,924円

光熱・水道費 7,824円

・家具・家事用品 4,212円

・被服費等 8,453円

・保健医療費 4,426円

・交通・通信費 24,485円

・教育費 921円

・教養娯楽費 17,997円

・諸雑費 13,869円

・こづかい(使途不明) 1,383円

・交際費 10,494円

・仕送り 1,307円

——————————

合計 165,295円

世帯主の年齢:30歳~39歳の家庭

・家族の人数:2.98人

・うち仕事をしている人:1.37人

・住宅:賃貸44.7%、持ち家47.6%

29歳未満のデータと比べると、人数が増え、既婚&子どもありの世帯が増えている様子がうかがえます。

食費が1.7万円増え、教育費をはじめ全体的に支出が増えており、合わせて7万円以上支出が膨らんでいます。このデータでは子ども一人程度の想定ですから、もしも二人以上の場合はさらに支出が膨らむと想定しておいたほうが良さそうです。

仕事をしているのは1.37人となっていますので、子どもが小さいこともあり、妻が育児休業中の世帯もあるかもしれませんね。

【30歳~39歳、1か月あたりの平均支出】

・収入(可処分所得)370,483円

・支出

食料費 58,996円

住居費 25,557円

光熱・水道費 15,410円

家具・家事用品 7,763円

被服費等 10,638円

保健医療費 8,922円

交通・通信費 38,728円

教育費 9,165円

教養娯楽費 25,026円

諸雑費 18,509円

こづかい(使途不明) 5,747円

交際費 13,370円

仕送り 1,078円

——————————

合計 238,909円

世帯主の年齢:40歳~49歳の家庭

・家族の人数:3.13人

・うち仕事をしている人:1.5人

・住宅:賃貸25.5%、持ち家71.1%

家族の人数がさらに増え、子どもの人数が確定する頃合いです。

生活費も膨らみ、教育費もかかるようになるため、30歳代から比べると全体で5万円以上増えています。交通・通信費の額も30歳代同様多めですね。

家計のお悩みをファイナンシャルプランナーに無料相談しませんか

このデータでは子どもが一人程度となっているため、二人以上の場合は生活費や教育費、子どもが成長してくると通信費なども増やして考える必要がありますので注意してください。

いっぽうで住居費は若い世代より減っています。これは賃貸住宅から持ち家へ移行した割合が増えている関係と思われます。下に別途記載しますが、住居費には住宅ローン返済額は含まれていないためです。

【40歳~49歳、1か月あたりの平均支出】

・収入(可処分所得)439,370円

・支出

・食料費 69,744円

・住居費 18,566円

・光熱・水道費 19,089円

・家具・家事用品 9,005円

・被服費等 13,566円

・保健医療費 9,264円

・交通・通信費 45,950円

・教育費 23,466円

・教養娯楽費 31,307円

・諸雑費 21,642円

・こづかい(使途不明) 9,998円

・交際費 13,462円

・仕送り 7,561円

——————————

合計 292,620円

世帯主の年齢:50歳~59歳の家庭

・家族の人数:2.72人

・うち仕事をしている人:1.74人

・住宅:賃貸20%、持ち家78.6%

世帯の人数は少し減っています。子どもが成長して家を出るなど家族の状況の変化がありそうです。

とはいえ、教育費や教養娯楽費、被服費は若干減っていますが、食費など生活周りに加えて、交際費などが増えており、支出合計は2.6万円ほど増えています。

子どもが独立した後、老齢期の生活費がこのままで大丈夫かどうか、シミュレーションをするなどして確認が必要な時期です。

【50歳~59歳、1か月あたりの平均支出】

・収入(可処分所得※)431,501円

・支出

・食料費 72,096円

・住居費 19,069円

・光熱・水道費 20,338円

・家具・家事用品 10,074円

・被服費等 12,358円

・保健医療費 11,551円

・交通・通信費 48,899円

・教育費 20,775円

・教養娯楽費 27,893円

・諸雑費 24,375円

・こづかい(使途不明) 13,225円

・交際費 20,802円

・仕送り 17,130円

——————————

合計 318,585円

わが家の支出は多すぎる?平均的な「家計の支出」割合はどのぐらい?

独身世帯

・世帯主の年齢:42.2歳

・うち仕事をしている人:1人

・住宅:賃貸61.6%、持ち家28.1%

子どもや家族と暮らしていても、パートナーが亡くなった後は一人暮らしとなります。その際はどの程度の支出になるのか、老齢期に向けてのマネープランの参考にしてください。

統計データとしての独身世帯は、お若い一人暮らしの人もいれば、ご高齢の人(いずれも仕事あり)もおられるため、世帯主の平均年齢が42.2歳となっています。

参考までに65歳以上の独身世帯の支出総額は15.4万円ですので、1.6万円ほどの違いです。老齢期の支出も下の内訳を参考にして良いと思います。

住まいの賃貸率も高いですね。ずっとおひとりさま「かも?」と言う場合は老齢期の住まい方を考え、計画的な貯蓄や住宅購入計画が求められます。

教育費16円は、なかなか気になる数字です。

働いて稼ぐためには、情報収集や技術向上など、自分の価値を上げることも大切です。定年まで満足な収入で働き続けるためにも、可能なら退職後も何らかの収入を得るためにも、「働ける(稼げる)自分」を作るための学びの習慣をつけることをおすすめします。

【人世帯、1か月あたりの平均支出】

・収入(可処分所得※)258,966円

・支出

・食料費 42,623円

・住居費 27,396円

・光熱・水道費 9,288円

・家具・家事用品 3,896円

・被服費等 7,124円

・保健医療費 6,166円

・交通・通信費 24,113円

・教育費 16円

・教養娯楽費 18,710円

・諸雑費 12,921円

・こづかい(使徒不明) 203円

・交際費 13,528円

・仕送り 4,834円

——————————

合計 170,818円

何に使っているの?

支出項目ごとの金額を見てきましたが、数字を見ると若干気になる項目が出てきます。

代表格が「住居費」です。妙に少ないですよね。

また、「教育費」や「交際費」も何がどこまで入っているのか気になるところですので、少し説明を加えておきましょう。

「住居費」に住宅ローンは入っていない!!

この項目の内訳は「家賃地代」と「設備修繕・維持」となっていて、賃料は入りますが、住宅ローンは入っていません。持ち家の人はローン返済分を別枠で統計数値に上乗せして考えなければならないということです。

ただ、家賃だとしても妙に少ないですよね? これは統計上、平均値を出すため、家賃を払っていない世帯も含めた世帯数で割り算をしているため、賃料が実際よりも少額に見えてしまうという状況です。

なお、「設備修繕・維持」費用には、住宅や庭のメンテナンス、リフォーム費用に加え、火災保険料なども含まれています。

「教育費」は学校のみ? 塾は入っている?

3歳以上の幼稚園等の費用から大学の費用まで含まれています。PTA会費やテキスト代、修学旅行費用、大学入試センター試験受験料も含まれていますし、学習塾の月謝など、学校外教育費もこの項目に入っています。

ただし、ピアノや英会話などの習い事費用は「教育費」ではなく、「教養娯楽費」に入っています。

ちなみに教養娯楽費にはテレビ、カメラ、パソコンや楽器など趣味関係の費用のほか、「教養」の部分だと思いますがNHK受信料や新聞購読費なども含まれています。

飲み会は食費? 交際費?

飲み会は「交際費」に入っています。この他、親睦会などの会費、集合住宅での共益費、町内会費、香典なども交際費です。

総務省の家計調査はじっくり見ると、なかなか細かい費目が書かれており、これをそのまま日常の家計簿などに流用するのは難しいです。

なので、こういった費目を参考に、ご自身の生活スタイルに合った分類で管理できれば大丈夫ですから、あまり厳しく考えすぎないようにしてください。

ここに注意! 金額は年間支出を1か月に直したもの

上記の家計支出内訳の全体的な注意点は、大型支出の扱いです。

大型の家具や電化製品はたまに必要になる買い物です。

冠婚葬祭も毎月あるわけではありません。

でも、そういった費用も各月の支出項目に平均して含まれています。

逆に、統計は一年間にかかった費用を単純に12で割っているだけということです。

大型支出や特別な費用などは、毎月の予算からあらかじめ引いて、残った金額で各月の支出をやりくりできるようにする必要があります。

平均値を使う場合のアドバイスとして「内訳にこだわって合わせるのではなく、あなたのライフスタイルに合わせてメリハリをつけて良いのですよ」とよく言われます。

しかし、もう一言加えると「平均値から特別支出分を除いた範囲内でメリハリ付ける」というスタンスが大切になります。

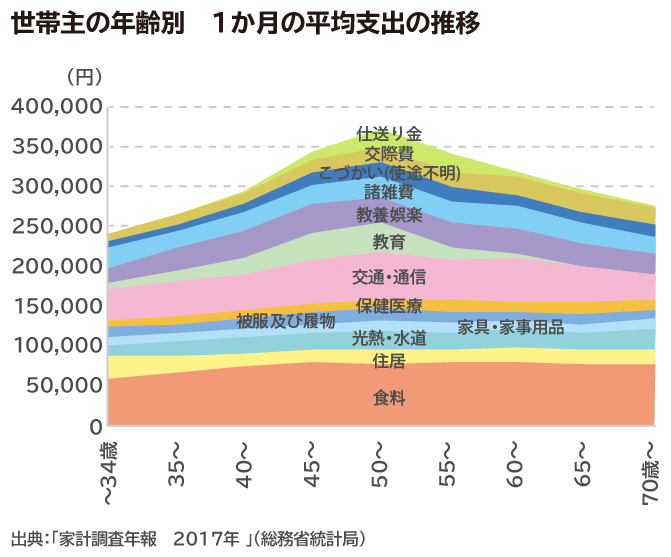

将来の支出はどれくらい?

若い世代は収入も少なく、家族の人数も少ないなど、家計支出も抑えられているようです。グラフの山の一番高い部分は50歳代前半の働き盛り&子ども関係の費用も膨らむ世代で、教育費の幅が太く、その後、子どもたちの卒業とともに学費等はかからなくなる…という流れがよく見えます。

食費が面白い動きをしています。

「子どもが大きくなると食費や光熱水道費は増える」というイメージがあり、それは仕方ないと捉えられがちです。逆に子どもたちが自立し、夫婦二人になると減っていくイメージになりますが、グラフを見ると老齢期も最盛期とほぼ同じ幅です。

「子どもたちが自立したら生活費は自然に小さくできる」と油断していると、実はできないかも?!という状況がグラフからも垣間見えます。

家計コントロールでは「増えた支出は減らしにくい」という点を意識して、「今」の生活を大事にしつつも、将来大幅に生活レベルを落として切ない状況にならないように、あらかじめ家計の支出枠を設定することが大切です。

お金の使い方、ファイナンシャルプランナーと一緒に見直してみませんか?

そして、統計の支出内訳や支出総額だけを重視して、統計に合わせておけば「正解」と安心してしまわないでほしいと思います。

各家庭で、夫婦の年齢も、子どもの人数や誕生時期、学校へ行く時期も、教育方針も、住まいのスタイルも、趣味も、好みも…なにもかも違います。

結局大切なのは、ご自身のリアルな状況に合わせた貯蓄ができていれば問題ない…という点です。

わが家の家計費として、納得感のあるバランスを考えるには、ファイナンシャル・プランナーに相談して長期的視点での客観的なアドバイスを聞いてみるのも良いのではないでしょうか。

※ 本ページに記載されている情報は2019年1月8日時点のものです

監修:株式会社プラチナ・コンシェルジュ

中村 薫(ファイナンシャル・プランナー CFP® 、社会保険労務士、終活カウンセラー)

FPとして個人のご相談をお受けして20年超。自治体や企業研修での講師、執筆活動などを行う。現在は定年前の会社員向けの社員研修や、若年層向けのライフプラン、労働法などの社会人必修セミナーの講師としても人気。個人向け相談では、おひとりさま女性の相談が増加中。