一人暮らしで貯金ってできるの?社会人になったら知っておきたい貯蓄のキホン

社会人1年目、希望にあふれて一人暮らしを始めたという方も多いのではないでしょうか。社会人として、いざという時のために貯金をして備えることも重要ですが、慣れない一人暮らしでは、お金を貯めるのが意外と難しいものです。しかし、何事もスタートが肝心です。今回は社会人1年目の一人暮らしで無理なく貯金を始める方法をお伝えします。

目次

一人暮らしではどのくらい貯金しているの?

一人暮らしでは、家賃や光熱費をはじめ生活にかかるお金はすべて自分で支払うことになりますので、なかなか貯金ができないという悩みを抱える方も多いようです。それでは、独身の方はどれくらい貯金をしているのでしょうか。

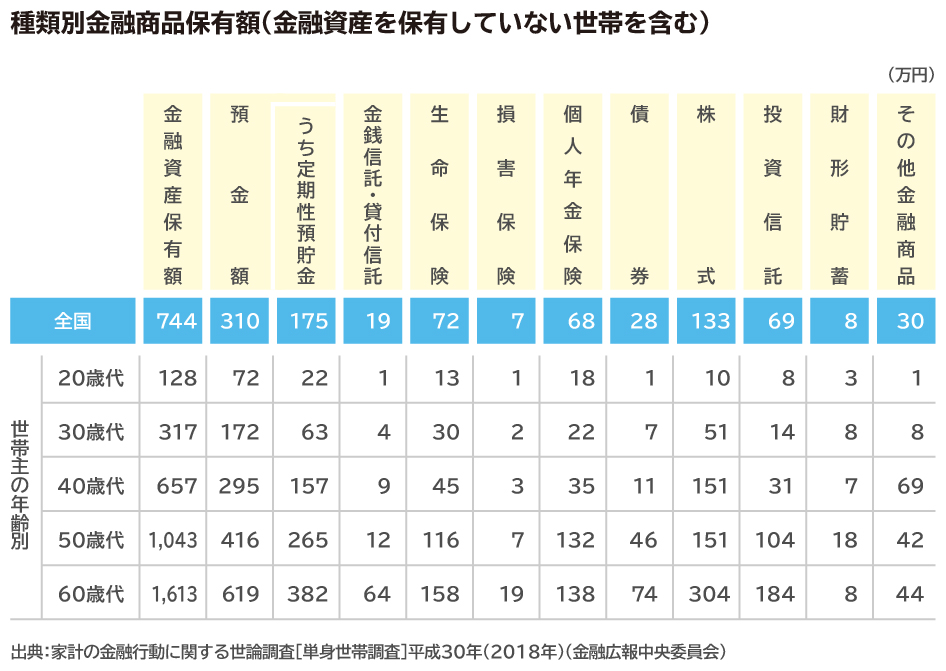

金融広報中央委員会の「家計の金融行動に関する世論調査[単身世帯調査]」の平成30年(2018年)の結果によりますと、20代の金融資産保有額(金融資産を保有していない世帯を含む)は、平均で128万円ということです。

金融商品の種類別では預貯金が72万円(うち定期性預貯金22万円)、個人年金保険18万円、生命保険13万円、株式10万円、投資信託8万円、財形貯蓄3万円という内訳になっています。20代全体での平均額ですので、一人暮らしを始めたばかりの社会人1年生にとってはまだ現実的ではないかもしれません。しかし、これから貯金を始めるにあたって、金融資産には預貯金だけではなく、保険や投資信託、財形貯蓄など種類がいろいろあるということや、金融商品の種類別の資産全体に対する割合などは参考になるのではないでしょうか。

但し、資産額128万円というのは、金融資産を保有していない方を含んだ金額です。実は20代で、金融資産を保有していない方の割合は約45%もいるという結果になっています。

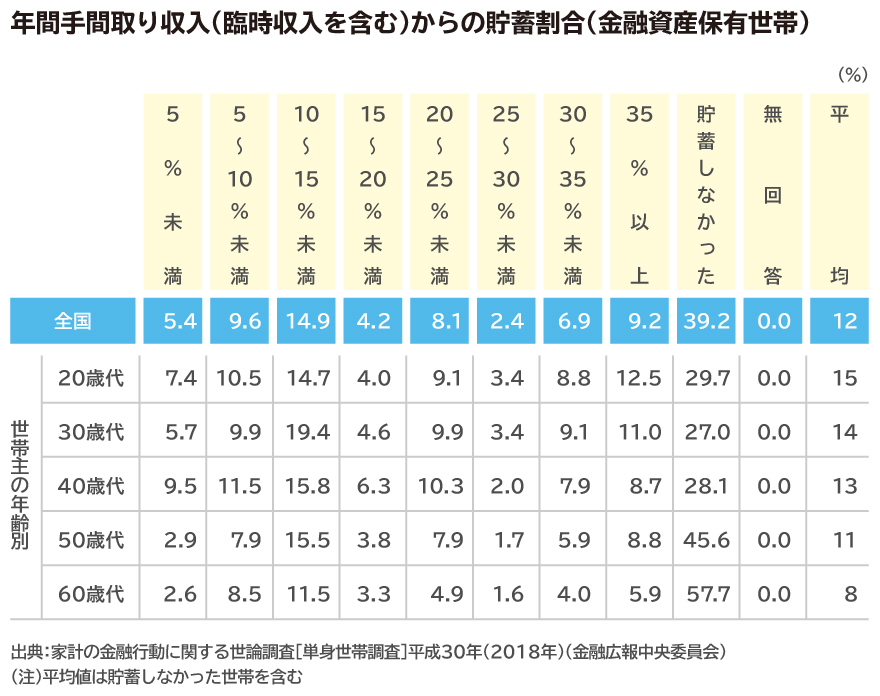

また同調査によりますと、手取りの年間収入からどのくらいの割合を預貯金に回しているかという項目では、貯蓄しなかったという方が約30%と一番多くなっています。

次いで10~15%未満を貯蓄しているという方が約15%となっています。一方で、35%以上を貯蓄に回しているという方も約13%もいるので、金融資産を保有している方といない方との資産額の差は、広がる傾向にあると思われます。

先取り貯金で貯める仕組みを作る

一人暮らしは、実家暮らしに比べると家賃や光熱費、食費などの負担も大きいものですが、社会人1年目からきちんと貯金をするという習慣を作っておくと、その後の結婚や子育てなどの生活の変化への対応もスムーズにいきます。また、いざというときの予備資金としてある程度の貯金を持つということは、社会人として必要なことです。

ただ、若いうちはファッションや旅行、レジャーなど、お金があればやりたいことがたくさんありますので、お金が残ったら貯めるというやり方では、いつまでたってもお金は貯まりません。そこでおすすめなのが「先取り貯金」です。

「先取り貯金」とは、お給料が出たらまず貯金をして、残りのお金で生活をするというものです。給与振り込み口座や家賃や光熱費などの生活費が引落しされる口座とは別に、貯金専用の口座を作って貯めていくようにしましょう。

最初の数か月は生活に必要なものを購入する費用がかさんだり、一人暮らしに不慣れだったりすることもあり支出も安定しないと思われますが、そのうちにいくらあれば生活することができるかがつかめるようになってきます。先取り貯金でいくら貯金するかを決めるのは、ある程度生活が安定してからでも遅くありません。

但し、給料はすべて生活費に消えてしまうという方は、少しでも貯金ができるように家計を見直す必要があります。家賃は適正か、スマホのプラン見直しや格安スマホへの乗り換えができないか、外食が多くないかというように、ひとつひとつの支出を減らすことを検討してみましょう。

貯金用の口座を作っても、自分の手元にあるのでつい使ってしまいそうという方は、勤務先の財形貯蓄制度を利用するのも良いでしょう。財形貯蓄は、勤労者財産形成促進法に基づいて事業主の協力により給与から天引きで積み立てを行う制度です。一般財形貯蓄、財形年金貯蓄、財形住宅貯蓄があります。

財形年金貯蓄は老後資金として、財形住宅貯蓄は住宅取得やリフォームを目的とした貯蓄制度で、それぞれ元本550万円(保険等の商品の場合、財形年金貯蓄のみなら385万円、財形住宅貯蓄と併せて550万円、財形住宅貯蓄のみなら550万円)までの利息は非課税というメリットがあります。財形年金貯蓄、財形住宅貯蓄の両方を利用している場合は、両方を合わせて元本550万円までが非課税となります。但し、目的外でお金を引き出した場合は、直近5年間分の利息は非課税ではなくなります。また、一般財形貯蓄は利用の目的を問いませんが、利息非課税の優遇がありません。

財形貯蓄制度のない会社の場合は、銀行などの積立式定期預金を利用すると良いでしょう。積立式定期預金は、毎月、あらかじめ決めた積み立て日に、普通預金から定期預金へ一定金額を自動で振り替えて貯蓄していくものです。一般的に、月5,000円程度から積み立てることができます。給料が支給されたらすぐに振り替えされるように積み立て日を指定しておくと良いでしょう。

財形貯蓄制度や積立式定期預金は、給料から強制的に貯金をしますので確実にお金が貯まります。また、貯金に回した分は、最初から「なかったもの」として生活していきますので、あまりストレスも感じずにお金を貯めることができるでしょう。まずは貯金をする習慣を身につけることを目標に、無理のない少額から始めてはいかがでしょうか。

殖やすことを視野に入れて投資にもチャレンジ

財形貯蓄制度や積立式定期預金では、積み立てたお金の元本は保証されますが、低金利が続く現状ではお金を殖やすことはあまり期待できません。お金を殖やすには、投資をすることになりますが、いきなり株式や債券に投資するというのもハードルが高いと感じるかもしれません。そのような場合、投資信託を利用するのも一つの方法です。

通常、株式や債券に投資する場合、ある程度まとまった金額が必要になりますが、投資信託では投資家から集めたお金をファンドとしてまとめた上で、運用の専門家が株式や債券に投資しますので、1万円程度の少額から始めることができます。

投資信託を購入するなら、長期で資産を形成する制度として若い方にも注目されている「つみたてNISA」や「iDeCo(個人型確定拠出年金)」を利用するのも良いでしょう。これらは一定額の投資信託を継続して購入していく制度です。つみたてNISAやiDeCoは、値上がり益や配当金が非課税になりますし、iDeCoでは投資した金額は所得から差し引くことができますので、所得税や住民税の節税にもなります。但し、iDeCoは会社の年金制度によっては加入できない場合もありますので、まずは会社に加入できるかどうか問い合わせてみましょう。

貯金や家計のアドバイスはFPに相談を

社会人1年目で一人暮らしが初めてという方は、家計のやりくりも難しく、なかなか貯金できないということもあるでしょう。どうしたら貯金ができる家計になれるのかは、お金の専門家であるファイナンシャルプランナー(FP)に相談してみましょう。

ファイナンシャルプランナーは、結婚や住宅購入、老後資金の準備などの将来必要となる資金をふまえ、現状の家計からどのくらい貯金をするべきか、具体的数字を交えてアドバイスをすることができます。

社会人に必要な保険にはどのようなものがあるか、また保険料控除の対象となる貯蓄性の高い終身保険や個人年金保険などの保険商品で資産を作る方法などを合わせて相談することで、無料で相談することができます。

また、投資を始めてみたい場合には、投資の基本的な考え方、資産の形成方法についてもアドバイスをもらうことができます。ぜひ、気軽に相談してみて下さい。

※ 本ページに記載されている情報は2019年1月20日時点のものです

監修:株式会社プラチナ・コンシェルジュ

福島 佳奈美 (ファイナンシャルプランナー、DCアドバイザー)

情報システム会社で金融系SE(システムエンジニア)として勤務した後FPとして独立。保険、住宅ローン、教育費、老後資金準備などのマネーコラム執筆やセミナー講師、個人相談でお金の不安をなくすための正しい知識とライフプランニングの重要性を伝えている。