一人暮らしの生活費はいくらかかる?理想的な内訳や家賃・食費・光熱費の節約方法も!

「一人暮らしの生活費、私ってお金かけ過ぎ?」こんな疑問を持つ人のために、家賃や交際費など主な費用の平均値や内訳構成比のシミュレーションを参考に、食費や光熱費を見直すための節約方法や、老後資金を見据えた貯金方法などをご紹介します。

最終更新日:2021年3月24日

この記事の早わかり要約 読了目安時間:

ついお金をかけ過ぎてしまう食費、光熱費、通信費の節約方法を実践しよう

1ヶ月の生活費は内訳構成比で予算立てをすれば赤字になるのを防げる

将来の生活費のためにiDeCoの活用し、ねんきん定期便は必ず確認しよう

目次

一人暮らしの「1ヶ月の生活費」の内訳を調査!

「私の生活費って、これで大丈夫なの? お金をかけ過ぎていない?」とりあえず生活はできているけれども、将来もちゃんと暮らしていけるのか不安…。そんな心配をしている人も少なくないのではないでしょうか。

生活費のかけ方に無駄があれば早いうちに見直しておきたいもの。自分は生活費にお金をかけ過ぎていないか。これをチェックするには、同年代の人の生活費の平均と比べてみるのがおすすめです。

ここで、単身世帯で仕事をしている人が1ヶ月にどれくらいの金額を生活費にかけているのか、その内訳を見てみましょう。

この表の「消費支出」とは、食費や光熱費、家賃などの基本的な生活費のほか、「その他の消費支出」美容院や交際費などの「その他の消費支出」を足したものです。この消費支出は、毎月の生活費として出ていくお金の平均値と考えていいでしょう。

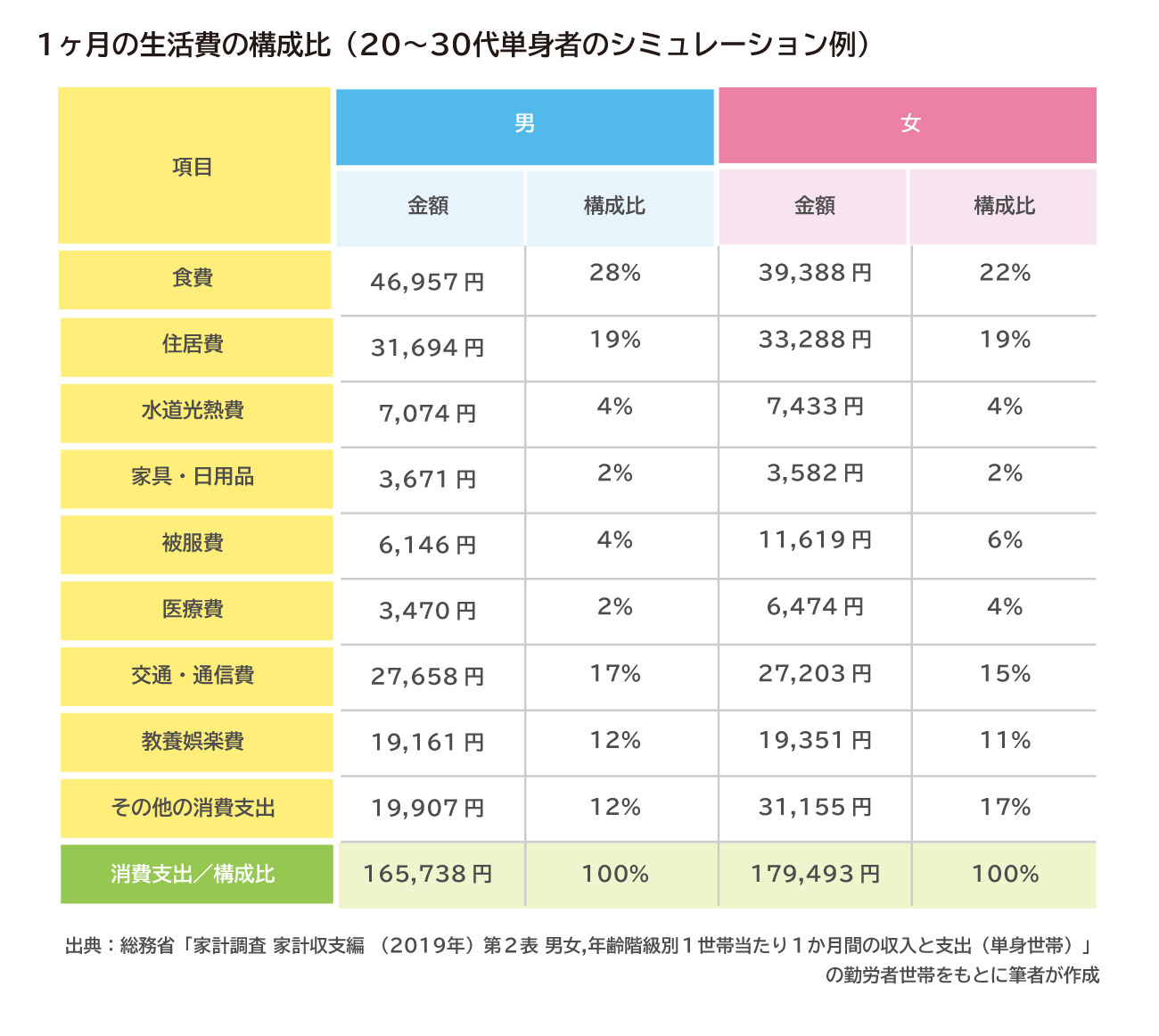

この表で34歳までの場合を見てみると、男性は165,739円、女性は179,493円、35歳~59歳までの場合では、男性は197,618円、女性は199,914円となっています。これが平均的な生活費となります。

家賃の平均

家賃は住居費に含まれています。家賃のみの数値を調べてみると、34歳以下の単身者の場合、男性は平均31,591円、女性は平均33,112円、35歳以上の場合は、男性は27,760円、女性は20,883円となっています。

この数値を見ると、家賃としては低めだと感じるかもしれません。調査対象の人は持ち家の人もいれば、家賃の低い団地などに住んでいる人もおり、すべての人の平均となっているため、平均値が低くなるのです。

食費の平均

上記の表で食費を見てみると、34歳以下の男性は平均46,957円、女性は平均39,388円、35歳以上の場合は、男性が平均50,969円、女性は平均39,614円となっています。

このうち、外食費だけを調べてみると、34歳以下の平均は、男性が25,751円、女性が18,350円、35歳以上の場合、男性が18,477円、女性が10,799円となっています。

男性も女性も34歳以下の場合、食費のおよそ半分は外食費が占めています。しかし、35歳を過ぎるとそれが3割程度まで減ります。これは自炊をする人が増えるためかもしれません。

光熱費の平均

光熱費を見てみると、34歳以下の場合、男性は平均7,074円、女性は平均7,433円、35歳以上の場合、男性が平均11,473円、女性は平均11,633円となっています。

このうち電気代を調べてみると、34歳以下の場合は男性が3,490円、女性は3,497円ですが、35歳以上になると男性は5,478円、女性が5,266円と増えていきます。35歳以上の人は家時間を過ごす機会が多いのかもしれません。

交際費の平均

交際費を見てみると、34歳以下の場合、男性は平均9,794円、女性は平均14,305円、35歳以上になると、男性は平均11,574円、女性は平均17,560円となっています。女性のほうが男性よりも交際費を多く使う傾向にあります。

それぞれの値をあなたの場合と比べてみましょう。使っている額が同じくらいなら、平均的なお金のかけ方をしているということです。

ただし、平均の値を大きく上回っている場合は、生活費のかけ方に改善の余地があるかもしれません。1ヶ月間で何にどれくらいのお金を使っているかを書き出して、無駄なお金を使っていないかチェックしてみましょう。

一人暮らしで生活費を節約する4つの方法

「どうやら私は生活費を使い過ぎているみたい」一人暮らしをする同年代の人の平均的な生活費と比べて、自分はお金を使い過ぎていると感じたら、すぐに生活費の使い方を見直してみましょう。次に支出が比較的多くなりやすい費目をピックアップし、その見直しポイントを考えていきます。

食費を見直す

食費がかかり過ぎているとき、自炊をしたり、お弁当を持参して外食の機会を減らしたり、あるいはコンビニエンスストアなどでおやつを衝動買いするのを控えるといいでしょう。

とはいっても、たまには大好きなスイーツを味わったり、話題のレストランに出かけたりしたいですよね。ストレスを溜めすぎず、ときには食べたいものを味わうのもいいと思います。

実はほかにも食費の使い方を見直せる方法があります。それは、食材の使い切りです。買った食材を無駄にせず、消費期限や賞味期限を意識しながら、週に一度は在庫の食材で料理をしてみましょう。

食材を使い切るために、大事なことがあります。それは、冷蔵庫や冷凍庫の中、戸棚など食材を保管しているところを整理しておくことです。ひと目で在庫がわかる状態にしておくのが整理のコツ。その際、消費期限が近づいているものがあれば、手前に置くようにして早く使い切りましょう。

また、一人暮らしの場合、買い物のしかたと食材の保存のしかたにも工夫が必要です。最近のスーパーマーケットでは一人暮らしの人向けに小分けで売る店が増えてきました。とはいえ、一人では食べきれない量で売られていることもあります。

そんなとき、一度に食べきれないものは冷凍保存がおすすめです。インターネットで検索すれば、食材ごとに冷凍保存の方法が掲載されています。冷凍する食材は保存袋に入れて、冷凍した日と内容を書いておきましょう。

また、冷凍庫では保存袋を立てて収納しておくと、何が入っているのかわかりやすいのでおすすめです。

光熱費を見直す

光熱費は生活習慣に影響されやすいものです。特に冷暖房の温度設定は電気代を左右します。冷房は28℃、暖房は20℃を目安に温度を設定しましょう。扇風機を使って風を循環させれば、快適な室温を保てます。

また、風呂でのシャワーの使い方はガス代と水道代に関わってきます。シャワーは流しっぱなしにせず、こまめに止めながら使うようにしましょう。シャワーヘッドを「節水タイプ」にすると、ガス代、水道代を抑えることができます。

ほかにも、料理の際は保温調理器や圧力鍋を活用すれば、短時間でガス代を節約しながら調理ができます。

光熱費の節約でぜひ検討したいことがあります。それは、電気と都市ガスの自由化による料金プランを利用することです。

電力会社、ガス会社が電気とガスをセットにした料金プランを出しています。また、インターネットプロバイダーや携帯電話会社では、電気やガスの小売りをしているところがあります。どの会社も電気代やガス代が安くなるプランを出しているので、検討してもよいでしょう。

その際、現在の電気代やガス代が安くなるのか、シミュレーションしてみることをおすすめします。電気・ガスの小売会社のホームページでシミュレーションできます。また、電気やガス以外のサービスもチェックして、自分にも使えてオトクになるサービスがあるかを見極めるのも大事なポイントです。

通信費を見直す

通信費の中で特にお金がかかりやすいものといえば、スマートフォンの月額利用料です。料金プランは複雑でわかりにくいため、最初に契約したプランを利用し続けることも少なくありません。けれども、自分のライフスタイルに合ったプランに変更することで、通信費を抑えることができます。

そこで、ぜひ確認しておきたいことが2点あります。1つは、1ヶ月にどれくらい電話で話す機会があるのか、もう1つは、動画の視聴、アプリやSNSの利用、Webサイトの閲覧など、1ヶ月でどれくらいのデータ通信を利用するかという点です。

通話とデータ通信の利用状況に合った料金プランを選べば、通信費を抑えることができます。携帯電話ショップで今よりも安くなるプランはないか相談してみるとよいでしょう。

また、格安SIMを利用して通信費を下げる方法もあります。ただ、大手携帯電話会社と比べると通信速度が落ちたり、通話料金が高くなったりすることがある点は頭に入れておきたいです。格安SIMは多くの会社からさまざまなプランが出ていますので、プラン内容をじっくり検討してみましょう。

通信費を下げるのに忘れてはならないのが、無線LAN環境をどうするかということです。自宅でインターネットを使うとき、無線LANであればデータ通信料がかからないので、スマートフォンの月額利用料を抑えられます。

ただし、別途光回線などの月額利用料や回線工事費がかかります。けれども利用している携帯電話会社が提供する光回線サービスを利用すれば、セット割引が利用できます。あるいは、モバイルルーターを利用するのもよいでしょう。

回線工事費がかからず、光回線よりも少し安く利用できるものもあります。しかし、光回線よりは通信速度が遅くなる場合があるかもしれません。いずれにせよサービス内容を吟味して、いちばんオトクになる方法を選びましょう。

家計をしっかり管理する

あなたは今、どのように家計を管理していますか? 生活費の中から無駄な支出をなくすためには、何にどれくらいのお金を使っているのか、毎月のお金の流れを把握しておく必要があります。

そのために役立つ方法は、予算を立てることと、家計簿をつけることです。

家計簿のおすすめは「家計簿アプリ」です。なぜなら、レシートを撮影すれば記帳できたり、銀行口座やクレジットカードと連携できたりするものがあり、家計簿をつける作業がとても楽になるからです。気軽に記帳でき、予算立てもできて、家計分析もできるのでおすすめです。

ただし、家計簿はつけただけで満足してはいけません。集計して予算通りにやりくりできたかをチェック、予算オーバーした場合はその理由をピックアップしておくことが大事です。

また、予算立てもおすすめの方法です。毎月予算を立てて、その範囲内で生活していけば、家計が赤字になることはありません。

予算を立てるときのコツは、まず先取り貯蓄で貯金額を差し引いてから、残りのお金を各費目に割り振ることです。ぜひ、毎月給料日に予算を立てることを習慣化してください。

理想的な1ヶ月の生活費の内訳構成比とは?

ここでは、予算立ての参考になる生活費の構成比について解説します。

シミュレーション例:20~30代の単身者の場合

会社などに勤めている20~30代の単身者は平均として、1ヶ月の生活費を上記の表にあるような構成比で使っています。

ここでは平均的な構成比をお伝えしましたが、これがすべての人にとって正解とはいえません。なぜなら、人によってライフスタイルや生活の中で大事にしていることが異なるからです。

なので、最初は平均的な構成比で予算を立ててみて、慣れてきたら、自分に最適な配分に変えていきましょう。自分流の構成比にしたときも、収入の範囲内におさまるよう気を付けて、収支のバランスが崩れないように、定期的に家計を見直すようにしましょう。

生活費と別に老後資金も視野に入れた貯金計画を!

老後資金のための備えも、早いうちからできることはやっておきたいですね。老後資金を準備するのにどんなことを心掛けていくのがよいかを解説します。

年金受給額は「ねんきん定期便」で確認しよう

「年金って、どれくらいもらえるものなの?」それを知ることができるのが、誕生月になると日本年金機構から送られてくる「ねんきん定期便」です。

これまでの国民年金と厚生年金の加入期間と納めた年金納付額、これまで納付した保険料に基づいた年金額(年金としてもらえる額)が記載されています。

50歳未満の人は、これまでの加入実績から「試算」した年金額が記載されているので、「ちょっと少ないかな?」と思うかもしれません。

50歳未満の人の場合、これから先の働き方によっては年金額が変わる可能性があるかもしれないため、現時点での納付額から試算した年金額が記載されています。これから先も保険料を納めていくことで年金額は記載額よりも増えていく見込みです。

老後資金を準備する方法を検討しよう

老後資金を準備するためには、継続的にコツコツと貯金を続けていく必要があります。貯金をしていくには、毎月自動的に貯金を続けられるしくみがあれば便利です。

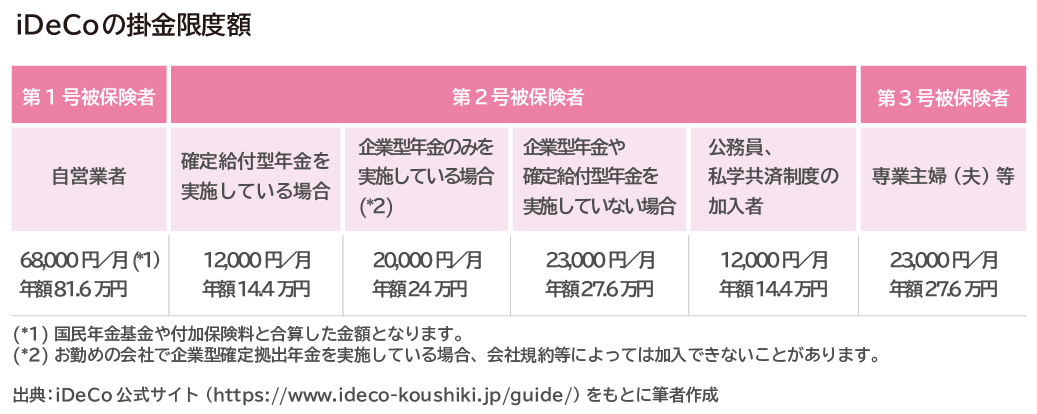

・個人型確定拠出年金「iDeCo」

老後資金を準備するのにおすすめなのが、個人型確定拠出年金です。iDeCoという名前で知られています。これは、いわゆる老後資金のための自分年金の制度。自分で掛金を払い、自分で運用方法を決めます。

iDeCoの大きな特徴は、下記の通りです。

(1)掛金全額が所得控除になる

(2)運用益は非課税になる

(3)将来年金か一時金で受け取るときも税金が優遇される

掛金は5,000円から1,000円単位で自由に設定することができます。その際、掛金の限度額が決まっています。

ただ、運用する商品として投資信託を選ぶと、通常の預金よりは増えやすいですが、場合によっては元本割れすることもあります。けれども、定期預金や保険など元本保証型の商品もありますので、金融機関で確認するとよいでしょう。

iDeCoの最大の注意点は、60歳まで解約ができないことです。解約できないことはデメリットに思えるかもしれませんが、見方を変えれば、大事な老後資金がほかのことに使われず守り通せるということ。メリットととらえて、老後資金の準備として活用してみましょう。

その際は、通常の貯金とのバランスを考えながら、無理のない範囲内で老後資金の貯め方を検討してみましょう。

もし生活費のやりくりがうまくいかない、あるいは老後資金の準備についてもっと知りたいというときは、ファイナンシャル・プランナーなどの専門家に相談するのもおすすめです。

※本ページに記載されている情報は2021年1月13日時点のものです。

【参考文献】

・総務省 家計調査 家計収支編 2019年

・日本年金機構

・iDeCo 公式サイト

前佛 朋子 (ぜんぶつ ともこ)

ファイナンシャル・プランナー <AFP>、ライター、整理収納アドバイザー 10年超ライターとしてメルマガやWebコラムなどを執筆。自分の専門分野を持とうとファイナンシャル・プランナーの資格を取得。お金とモノの持ち方にはつながりがあることに気づき、整理収納アドバイザー1級を取得。お金だけでなく暮らし全体の整え方を伝授するべく活動中。お金や暮らしの整理、家計見直し、ライフプランのほか、自らの経験から遠距離介護の相談も行う。