夫婦の生活費、平均はいくら?お金の管理や節約・貯蓄のコツをFPがアドバイス!

結婚して夫婦2人暮らし。そろそろ数年後の子育てや老後のことも考え始めたいと思っていませんか。共働きの人とそうでない人の生活費の平均やお小遣い額を見ながら「月にいくらずつ貯蓄したら良いの?」「食費を節約するコツは?」という疑問にファイナンシャルプランナーが答えます。

最終更新日:2021年4月21日

この記事の早わかり要約 読了目安時間:

夫婦2人暮らしの生活費は約32万円。夫婦で協力して家計管理する人が多い

食費節約のポイントは「まとめ買い」「ラテマネー」「ふるさと納税」にあり

おすすめの貯蓄方法は、つみたてNISA、iDeCo、低解約返戻金型終身保険

目次

夫婦2人暮らしの生活費の平均額と内訳は?

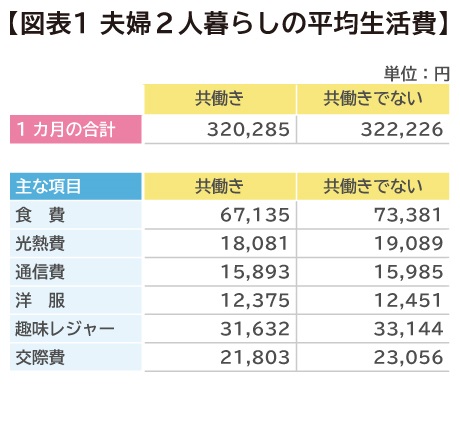

共働きの場合

共働き夫婦の平均生活費は1ヵ月約32.0万円です。内訳は、食費6.7万円、光熱費1.8万円、通信費1.6万円、趣味レジャー3.1万円、交際費2.2万円などとなっています。

※出典:総務省「家計調査年報(2019年)」をもとに筆者作表

共働きでない場合

共働きでない夫婦2人暮らしの平均生活費は1ヵ月約32.2万円です。内訳は、食費7.3万円、光熱費1.9万円、通信費1.6万円、趣味レジャー3.3万円、交際費2.3万円などとなっています。

共働きでない夫婦の生活費は共働きの夫婦に比べて光熱費がやや高い傾向にあります。このように2つの働き方で支出の割合にやや違いはあるものの、平均生活費全体にはあまり差が無いことが分かります。

夫婦2人でお金をどう管理する?

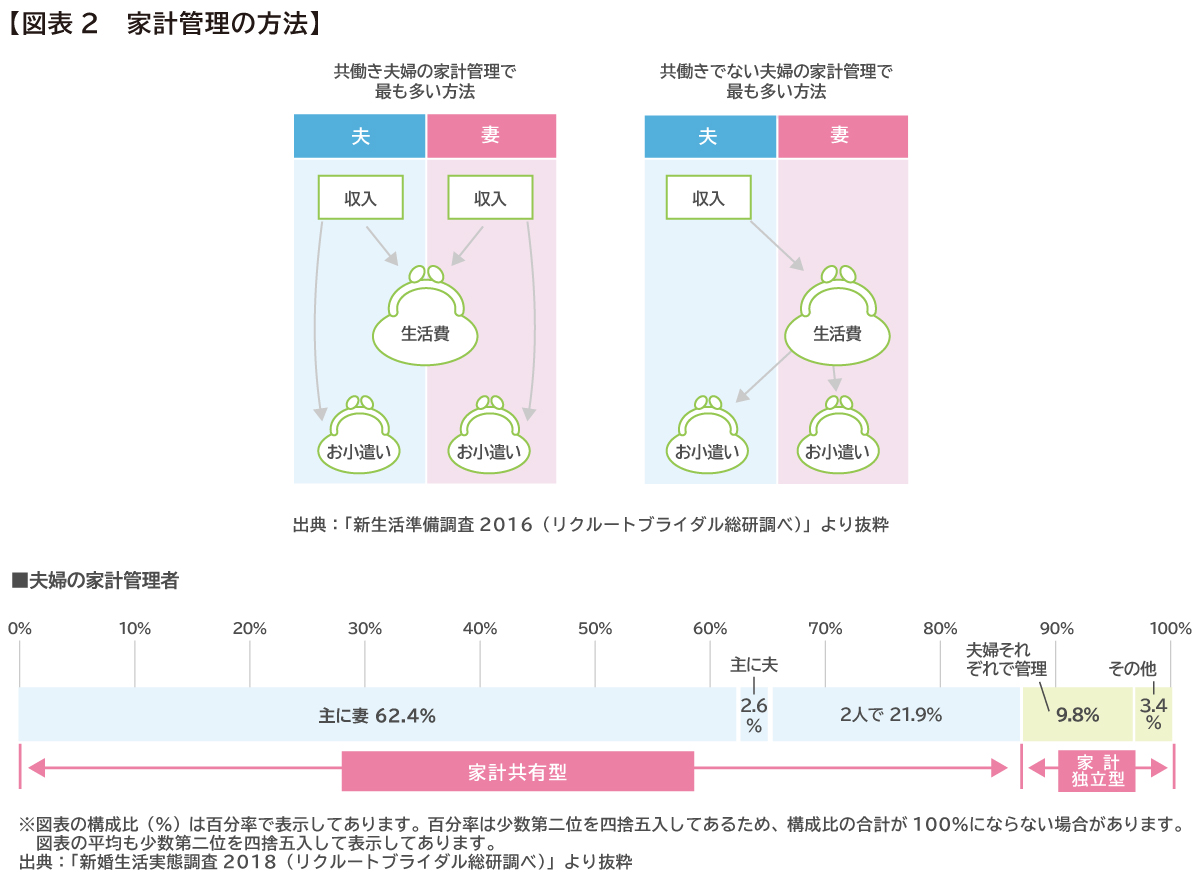

夫婦2人暮らしのお金の管理方法を見ていきましょう。

共働き夫婦の家計管理で最も多いのは、「夫婦ともに収入の一部を生活費に入れ、2人で生活費を管理し、夫婦ともに自身の収入の一部からお小遣いを得ている」。

次いで多いのは「夫婦ともに収入を全て生活費に入れ、主に妻が生活費を管理し、夫婦ともに生活費からお小遣いを得ている」でした。

共働きでない夫婦の家計管理方法で最も多いのは「夫が収入の全てを生活費に入れ、主に妻が生活費を管理し、夫婦ともに生活費からお小遣いを得ている」次いで「夫が収入の一部を生活費に入れ、主に妻が生活費を管理し、妻は生活費からお小遣いを得ている」でした。

家計管理の方法にかかわらず家計を共有している夫婦は全体の86.8%でした。夫婦で協力してお金の管理をする人が大多数ということが分かります。

※出典:「ゼクシィ新生活準備調査 2016」「新婚生活実態調査2018」(リクルートブライダル総研調べ)より抜粋

家計管理の方法にはお財布を1つにまとめる方法と、それぞれがお財布を管理する方法があります。やり方やメリット・デメリットを見ていきます。

お財布を1つにする家計管理方法

・やり方

生活費をやりくりする口座を1つ決め、夫婦それぞれが口座に給料を入れます。お小遣いは事前に夫婦で決めた金額を差し引いても良いですし、給料全てを口座に入れてから取り分けても良いです。

お財布を1つにするときは、預金口座が共有名義では作れないため、夫婦どちらの口座を使うか決めましょう。口座に給料を入金したら、ここから光熱費の引き落としをしたり、現金を引き出して支払ったりするのが最も分かりやすい管理方法です。

キャッシュレス決済をしたい場合は家族カードを作るのもおすすめです。家族カードとは主契約のクレジットカードに紐づけて発行されるカードです。

主契約のカードの利用分と合わせて同じ口座から決済されるので家計管理がしやすいことが特徴です。

・メリット

お財布を1つにすることのメリットは、家計の全体像が分かりやすいことです。教育資金や老後資金のために節約を始めたいと思ったとき、どの項目を削れば良いか分かりやすいです。また、お互いが使った金額をチェックし合えるため、無駄な支出が増えにくくなります。

・デメリット

お財布を1つにしただけで満足してしまい、管理を夫婦どちらかに任せてしまうことがデメリットです。お金が予定通りに貯まらないときや、予算オーバーが発覚したときは2人で解決策を考えるようにしましょう。

お財布を2つに分ける家計管理方法

・やり方

項目ごとに支出を分担します。例えば家賃と光熱費の支払いは夫、その他生活費は妻、のように分担を決めて支払います。

お互いに分担を支払ったあとは自由に使ったり貯めたりします。

・メリット

この方法は自分の分担さえ支払えば、自由に使える部分はお互いに干渉しなくて良いことがメリットです。独身時代の金銭感覚をほとんど変えずに生活することができますし、金銭感覚が違う夫婦でもお互いの支出に口を出さなくてすみます。

・デメリット

お財布を2つにすることのデメリットは家計の全体像が把握しにくいことです。相手が貯蓄しているだろうと思って自分は貯蓄をしなくて良い、と考えてしまわないように気を付けましょう。

お財布を2つに分ける場合でも1つの財布の場合と同様に、家計の全体像が見えるようにすることは大切です。そうすることで、ライフステージが変わっていく途中でお金に困ることを防げます。

たとえば「お互いに毎月5万円ずつ」など貯蓄額を決めて夫婦それぞれが貯めていくと良いですね。

夫婦で協力して食費等の生活費を抑えるコツ

家賃や通信費など固定費を見直す

生活費を節約したいとき、まず初めに着手すべきは固定費の見直しです。

毎月必ず支払っている「通信費」「水道光熱費」「保険料」の見直しは、食費などの節約に比べるとストレスになりにくいためおすすめです。たとえば格安スマートフォンに乗り換える、不要な保険を見直す、といった方法があります。

固定費にはそのほかにもこんなものがあります。

・動画や音楽の定額配信サービス

・通信販売の定期購入

・スポーツクラブの会費

・クレジットカードの年会費 等

あまり利用していないな、と思いつつもそのまま継続しているサービスに心当たりはありませんか。効果があまり実感できないサプリメントの定期購入や、使っていない定額配信サービスがあれば、解約することも検討しましょう。

定額サービスは1ヵ月1,000円程度から気軽に始められるような価格が多いので、つい申し込んでしまいがちです。1つあたりの金額は小さくても、複数のサービスに加入していれば、それだけ家計の負担も重くなります。

定額サービスをいきなり解約するのが不安なときは、お試し期間を設けましょう。「2週間使わずに生活してみて支障がなければ解約」のように使わない生活のイメージができるとためらわずに解約できます。

生活リズムをあわせて光熱費を抑える

光熱費を抑えるなら電力会社の乗り換えも検討したいところですが、生活リズムを合わせることも効果的です。

たとえばお風呂に入る時間をなるべく合わせて追い焚きの回数を減らしたり、夕食後のフリータイムはなるべく同じ部屋で過ごしてエアコンの稼働台数を減らしたりすると光熱費を抑えることができます。

自由に使えるお小遣い金額を決める

あなたはお小遣い金額があらかじめ決まっていますか。それとも自由に使っていますか。お小遣いは予算を決めてその予算を守る習慣を付けましょう。

最初のうちはお小遣いが足りなくなることがあるかもしれませんが、慣れると案外お金をかけなくて良いものまで支出していたことに気付けます。

お小遣いの金額は夫婦で揃える必要はありません。ランチ代をお小遣いから出すことにしている夫婦の場合、「社員食堂でランチが500円の夫」と「社員食堂が無いためランチは800円の妻」でお小遣いを同じ金額に設定してしまうと不公平感があるからです。

お互いの金額に納得がいくのであれば、お小遣いの金額に差があっても問題ありません。大切なのは、お小遣いの範囲を決めてそれを守ることです。

なんでも「臨時支出」「今月は〇〇があったから」と言い訳することに慣れてしまうと、いつまでたってもお金は貯まりません。予算内に抑える習慣を付けましょう。

工夫して食費を抑える

生活費を節約したいと思ったとき、食費の節約が真っ先に思い浮かぶ人も多いでしょう。

食費を抑えるコツ3つを見てみます。

1.まとめ買いをしてスーパーマーケットに行く回数を減らす

スーパーマーケットに行くと旬の食材や新商品、タイムセールなどに惹かれて、つい1品多くカゴに入れてしまうものです。スーパーマーケットに行く回数を減らせば、つい1品多くカゴに入れてしまう回数も減ります。

また、まとめ買いした食品をうまく使っていけば食品ロスを防ぐことにもつながりさらに効果的です。まとめ買いができない理由が「食材が重くて持てないから」という人は、ネットスーパーを活用しましょう。

サービスが行われている地域が限られていますが、対象地域ではぜひ利用したいものです。旬の食材や新商品に出会う楽しさは少し減るものの、ついカゴに入れてしまうことが減り、配送料が数百円かかったとしても結果として食費を抑えられるようになります。

さらに条件を満たせば配送料が無料になるスーパーマーケットもあるので複数のサービスを比べてみると良いでしょう。

2.ラテマネーを意識する

ラテマネーとはコンビニエンスストアなどで何気なく使ってしまうお金のことです。つい買ってしまう1杯のコーヒーに例えてこう呼ばれています。

毎日コンビニエンスストアやコーヒーチェーン店などに行く人は、1日あたり100円の節約に挑戦してはいかがでしょうか。水筒を持ち歩く、小腹が空いたときのために飴や個包装のお菓子を持ち歩く、など少しの工夫でラテマネーを減らすことができます。

夫婦1人あたり100円の節約を30日続ければ、2人で1ヵ月6,000円も食費を減らせます。

3.ふるさと納税の返礼品を活用する

ふるさと納税は寄付金のうち2,000円を超える部分について所得税の還付、住民税の控除が受けられ、さらに納税先の自治体から返礼品が受け取れる制度です。

お米や野菜、肉、果物など普段の食卓に並ぶものを返礼品にしている自治体を選んで納税すれば食費節約につながります。定期便や発送時期を選べることもあるので、貯蔵スペースが限られている人は活用してみてください。

子育て、老後を見越して貯蓄目標をたてよう

教育資金として貯めるべき金額はいくら?

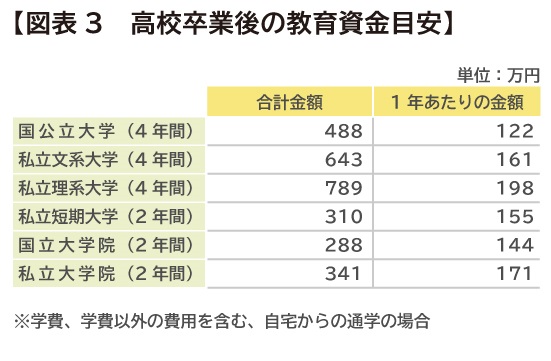

教育資金のうち特に家計の負担が重くなるのは高校卒業後の進学です。教育資金は出し惜しみしたくない、と思っているなら教育資金の目安を知り、今のうちから備えていきましょう。

私立理系大学に自宅から4年間通った場合を想定してみましょう。文部科学省の統計データ(2018年度 私立大学入学者に係る初年度学生納付金平均額調査結果)によると、大学4年間でかかる費用の平均は、通学定期等の費用も合わせて789万円です。

この費用を4で割って1年あたりにかかる費用を出すと、197万円程度となります。1年間で200万円近い支出を、その年の収入から賄うことができる家庭は限られています。

そのため、教育資金はこの時期に向けて貯めていくと良いでしょう。子どもが産まれてからの18年間で大学4年間分の教育資金に相当する789万円を用意するためには、毎月3.6万円の積み立てが必要です。

子どもが生まれてから中学卒業までの期間にもらえる児童手当を使わずに貯めていけば200万円ほどになります。この「児童手当まるごと貯金」をした場合、教育資金積立額は2.7万円程度に下げることができます。

手当をあてにして暮らすのではなく、ないものとして暮らしていくだけで、教育資金準備が楽になります。

教育資金を貯める目安として、高校卒業後の進学にかかる費用の平均を載せておきます。この平均には通学定期等、学費以外の費用を含み、自宅からの通学を想定している金額です。参考にしてください。

※筆者作成

老後資金として貯めるべき金額はいくら?

人生100年時代と言われている今、老後資金をいかに準備するかも大きな課題となっています。現在、平均寿命は女性が87.45歳、男性は81.41歳です。

平均寿命を聞くと「人生100年なんて、私たちには関係ない」と思ってしまいがちですが、そんなことはありません。少し視点を変えて、最多死亡年齢を見てみると、女性は92歳、男性は88歳です。

男女ともに平均寿命よりも5年以上長生きする人が多いと聞けば、人生100年時代がすぐそこまで迫っていることにも実感が湧くのではないでしょうか。

また現在の年金制度では、年金だけで生活をしていくのは難しく、総務省の調査でも2人暮らしの年金受給世帯では毎月約3.3万円の預貯金を取り崩して生活をしていることが分かります。

このペースでの取り崩しが65歳から95歳までの30年間続いたと仮定すると、老後の預貯金の取り崩しは約1,180万円となります。

老後資金を貯めるための自助努力が必要ということは、多くの人が感じている通りです。

※筆者作成

老後資金は教育資金と同時進行で貯めていくのが理想です。

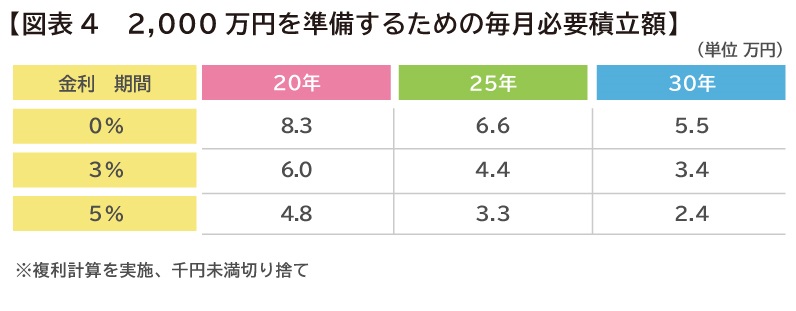

【図表4】では老後資金として2,000万円を準備したい場合の、目標に到達するための毎月積立額を年数と金利別に表しています。

2021年1月現在の銀行の定期預金の金利は0.01%程度ですから、たとえば30年後の老後に向けて、普通預金だけで老後資金を準備しようと思うと月5.5万円の積み立てが必要となります。

資産運用で3%の利回りを目指しながら老後資金を積み立てるとどうでしょうか。毎月の積立額は3.4万円となり、普通預金と比べると約2万円も月々の負担を減らすことができるのです。

資産運用と聞くと難しそう、損をしそうで怖い、という考えを持っている人も多いですが長い期間をかけて毎月一定額を積み立てしていく方法は「ドルコスト平均法」といってリスクを分散する効果があります。次の項目で説明する税制優遇の制度をうまく活用しながら老後資金にも備えていきましょう。

FPおすすめの貯蓄術

将来使うためのお金は生活費決済用の口座とは分けて貯めるのが良いでしょう。先取り貯蓄ができる制度で強制的にお金を貯めていきましょう。

・長期運用におすすめ、つみたてNISA

年間40万円までの積立投資ができ、運用益が20年間非課税になります。元本保証ではないですが、銀行預金よりも大きく増える可能性があります。これから貯蓄を始めたい人、10年~20年後に使う予定のあるお金や老後資金を準備したい人に向いています。

・老後資金準備におすすめ、iDeCo

iDeCoとは個人型確定拠出年金の略称で、老後資金を準備するための制度です。掛金は原則として60歳まで引き出すことができないですが、掛金は所得控除になるメリットがあります。

・教育資金準備におすすめ、低解約返戻金型終身保険

低解約返戻金型終身保険は保険料を10年から15年で払い込み終えると、その後の解約返戻金が増えていく商品です。学資保険よりも返戻率が高いこともあり、学資保険の代わりとして選ばれることも増えていて、貯蓄と保障、両方の役割を担うことができます。

積み立ての途中で万が一のことが起きても保険金がしっかりと受け取れることや、解約返戻金が契約時点で決まっている点は、前述したつみたてNISAやiDeCoと大きく異なります。また学資保険と違い、妊娠前から加入できるのはもちろんのこと、学資として使わなければ老後まで解約せず据え置くことができます。

将来に向けて貯蓄を始めたい、生活費はこのままで将来も大丈夫かな?と思ったらファイナンシャルプランナーに相談するのもおすすめです。

※本ページに記載されている情報は2021年1月24日時点のものです

【参考文献】

■ブライダル総研「新婚生活実態調査2018(リクルートブライダル総研調べ)」

■厚生労働省「2019年簡易生命表の概況」

■総務省「家計調査年報(家計収支編)2019年」

■日本学生支援機構「2018年度学生生活調査結果」

ほか

佐藤 彩菜(さとう あやな)

株式会社FPフローリスト

CFP(R)認定者、1級ファイナンシャル・プランニング技能士、一種証券外務員 信用金庫勤務を経て、お金のことを気軽に相談できる窓口になりたいという想いでFPとして活動を始める。お客様の結婚や出産、住宅取得など人生の転機にお金の不安なく笑顔で過ごせるよう、家計の見直しやライフプラン、資産運用のアドバイスを行っている。