【FP解説】いよいよ幼稚園の無償化!専業主婦でも受けられる?

幼い子どもを持つ親にとって「幼稚園の無償化っていつから?」「専業主婦でも無償化の対象になる?」といった点は気がかりですね。制度のしくみや金額はこれまでも二転三転してきました。いよいよ2019年10月から始まる無償化の最新情報をお伝えします。

目次

利用できる施設と認定区分

幼稚園の無償化の話は、かなり前から耳にしていたという人も多いのではないでしょうか。2015年4月にスタートした「子ども・子育て支援新制度」では当初は2019年と2020年に子どもの年齢ごとの段階的な実施の予定でしたが、消費税が10%になるタイミングに合わせて、前倒しで2019年10月から全面実施することに変更されました。

「幼稚園の無償化」は、正式には「幼児教育・保育の無償化」と呼ばれ、幼稚園だけでなく、保育所、認定こども園の教育費・保育料が補助されることになります。0~2歳児については住民税非課税世帯、3~5歳児については世帯年収にかかわらず全世帯が幼保無償化の対象となるとはいうものの、すべてのパターンで無料となるわけではなく、施設の種類や認定区分によって補助の度合いが異なる点に注意が必要です。

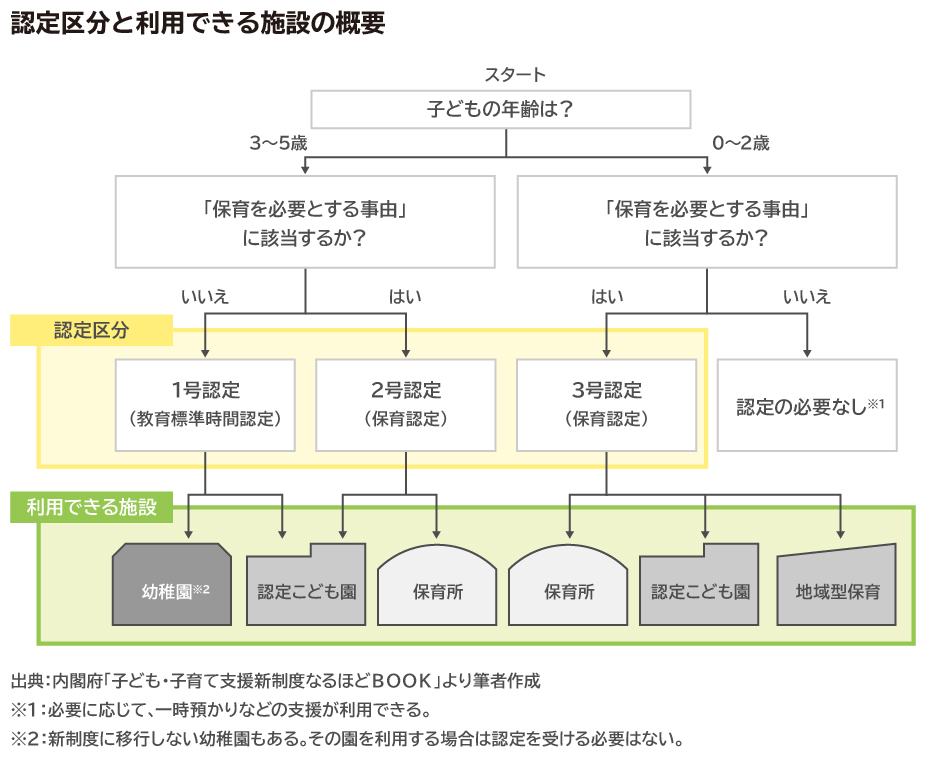

まずは、施設利用時に必要な市町村の認定区分と、施設の概要を下図で確認してみましょう。

3~5歳児に関して言えば、保育時間の短い幼稚園や認定こども園に通う子ども(1号認定)と、保育時間の長い保育所や認定こども園に通う子ども(2号認定)の2種類に制度上は分けられています。

たとえば、子どもの年齢が4歳で、保育を必要とする状況にはないと認定された場合は、認定区分は「1号認定」となり、「幼稚園」または「認定保育園」を利用できるイメージです。「共働き家庭だけど幼稚園に通わせて教育を受けさせたい」という希望がある場合は、希望すれば1号認定を受けることになります。

幼稚園と保育所(保育園)は、どちらも子どもを預かってくれる施設ですが、実は役割や目的などが異なります。それぞれの施設の概要について見ておきましょう。まず、【幼稚園】は小学校以降の教育の基礎をつくるための幼児期の教育を行う施設です。昼過ぎ頃までの教育時間に加えて、園によっては午後や土曜日、夏休みなどの長期休業中の預かり保育などを実施しています。

続いて【認定こども園】は、幼稚園と保育所の機能や特長を併せ持つ施設です。子どもが0~2歳の家庭については、家庭で保育できない事由に該当する場合に、夕方までの保育のほか、園によっては延長保育を実施しています。子どもが3~5歳の家庭については、家庭で親が保育できない事由に該当するか否かを問わず、昼過ぎ頃までの教育時間に加えて、保育を必要とする場合は夕方頃まで保育を実施しています。園によっては延長保育もあります。

幼稚園や認定こども園に通う3~5歳の子どもについては、親の就労状況が変わった場合でも、通い慣れた園を継続して利用できます。

さて、【保育所】は、就労などのために家庭で保育できない保護者に代わって保育する施設で、夕方までの保育のほか、園によっては延長保育を実施しています。

なお、新たにできた【地域型保育】は、就労などのために家庭で保育できない保護者に代わって0~2歳の子どもを保育する事業で、保育所より少人数の単位(20人未満)の事業です。

4つのタイプがあり、「保育ママ(家庭内保育)」は5人以下の少人数で家庭的な雰囲気のきめ細かな保育を、「小規模保育」は家庭的保育に近い雰囲気のもとで6~19人を対象にきめ細かな保育を行います。「事業所内保育」は会社の事業所の保育施設などで、従業員の子どもと地域の子どもを一緒に保育します。なお、「居宅訪問型保育」は障がいや疾患などで個別のケアが必要な場合に行われます。

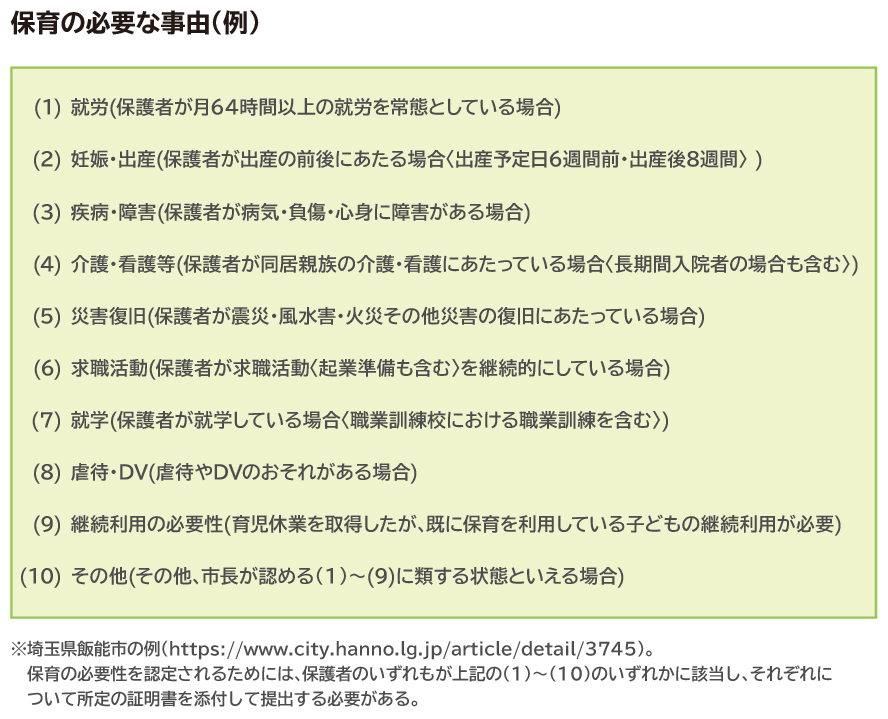

「保育の必要な事由」とは

さて、前の図表で「認定区分」について触れましたが、市区町村から保育認定(2号・3号)を得るためには「保育の必要な事由」のいずれかに該当する必要があります。具体的な基準は下表の通りです。

一昔前の常識とは異なり、現在は、パートタイムや夜間勤務・居宅内労働、求職活動や就学、虐待やDVなども事由として加えられています。

なお、認定に関しては、保育を必要とする事由や保護者の状況に応じて、保育の必要量についても判断されます。フルタイム就労など「保育標準時間認定」となると最長11時間、パートタイム就労など「保育短時間認定」では最長8時間の保育となります。

3~5歳なら、みんなタダになる?

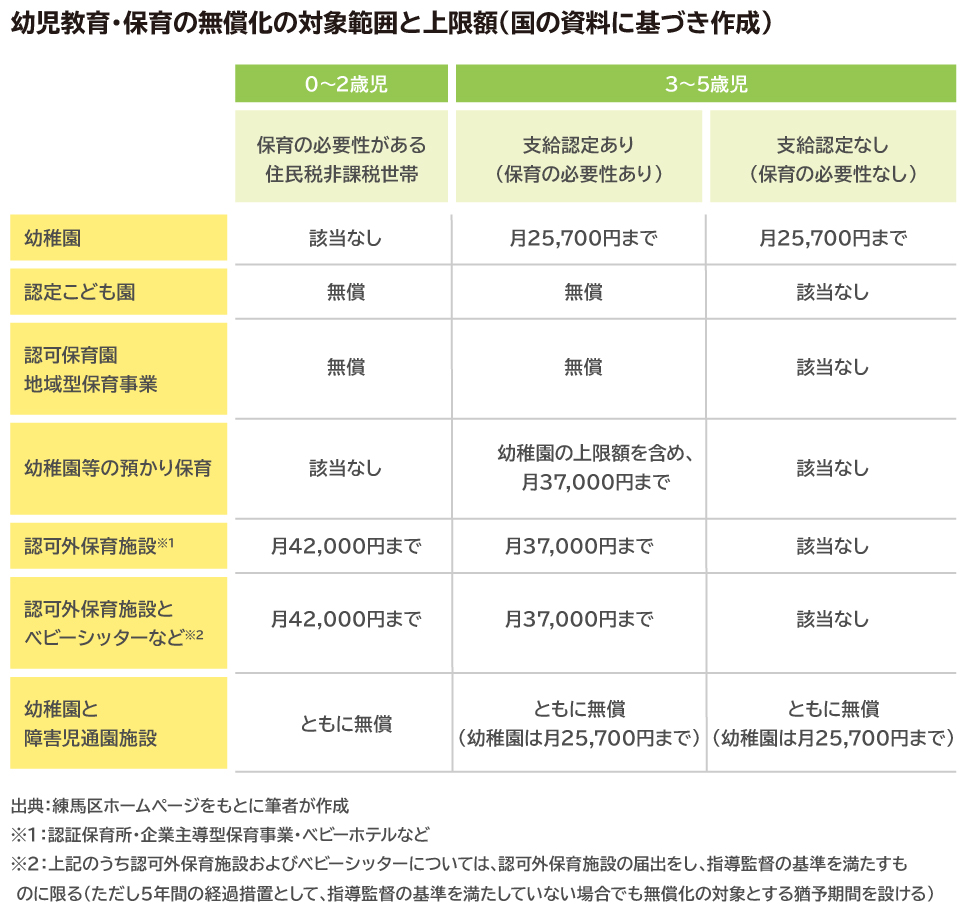

「幼児教育・保育の無償化」と聞いて、幼児教育にかかるお金がタダ(無料)になると思っている人も多いのですが、実際のところは「無償化=補助の対象になる」といった意味合いです。なお、入園にかかる制服代や給食費などは、無償化の対象になっていませんので注意が必要です。

補助されるのは、まず、0歳~2歳の子どもについては、「住民税非課税世帯」のみが対象で、認可保育園であれば保育料は無料、認可外保育園の場合は月42,000円を上限に保育料の補助が受けられます。

ここでいう「住民税非課税世帯」とは、市区町村民税が非課税の世帯のことを言います。住民税は厳密にいうと、市区町村民税と都道府県民税があり、この場合、夫婦ともに市区町村民税の均等割・所得割どちらも課税されていないことが要件となります。

<均等割・所得割ともに課税されない場合(市区町村民税非課税の要件)>

(2)生活保護法によって生活扶助を受けている

(3)障がい者、未成年者、寡婦・寡夫で前年中の合計所得が125万円以下

(給与所得者の年収に直すと204万4,000円未満)

(4)前年中の合計所得が「35万円×(同一生計配偶者+扶養親族数+1)+21万円」以下

※合計所得金額とは住民税の所得割の対象となる各種所得金額(収入―経費)の合計額のことです。

※同一生計配偶者には、控除対象配偶者も含みます。

※扶養親族数には、16歳未満の扶養親族(年少扶養親族)も含みます

たとえば、父・母・子どもの3人家族の場合、(3)を計算すると「35万円×3人+21万円」=126万円と計算できます。父母それぞれの前年中の収入から経費(または給与所得控除)を差し引いた金額が126万円以下であれば、住民税非課税世帯となります。

シングルマザー、シングルファザーの場合は前年中の合計所得(収入―経費)が125万円以下であれば対象になります。給料のかたちで報酬を受けている人であれば、年収204万4,000円未満なら0~2歳の子を保育園に預けたとしても、保育料無償化の対象となります。

続いて、3~5歳の子どもについては、幼稚園や保育所、認定こども園等を利用するすべての子どもが無償化の対象です。幼稚園に関しては入園時期にあわせて満3歳から、保育園は3歳児クラス、つまり、3歳になった次の4月から無償化の対象になります。

2号・3号認定を受けて認可保育所や認定こども園、地域型保育事業を利用する場合および、1号認定を受けて新制度に移行した幼稚園や認定こども園に通う場合は無料になります。保護者の就労状況によっては預かり保育も含めて月37,000円を上限に補助されます。

専業主婦世帯など保育の必要性の認定を受けないで幼稚園を利用する際は、月25,700円が上限に。

ただし、認可外保育園やベビーシッターを利用しても無償化の対象にはならないことが下表からわかります。

なお、幼稚園の無償化に関する情報を見ると、「無償」と記載している資料と「月25,700円を上限」としている資料が混在している現状があります。子ども・子育て支援新制度上、幼稚園については新制度に移行しているところと現行制度のままのところがあります。新制度上で「無償」と記載している資料では、新制度に移行した幼稚園を前提として記載されています。

現行制度の幼稚園に通う場合は、月25,700円を上限に補助と私立幼稚園就園奨励費を受ける形になります。

幼稚園就園奨励補助金による補助金額は、納めている市区町村民税額と子どもの人数に応じて異なります。

たとえば世田谷区の例では、「保育料補助金・就園奨励費」が、月38,867円(生活保護世帯)~月7,000円(区市町村民税の所得割が256,301円以上の世帯)が市区町村民税額によって補助されます(第1子の場合の例)。このほか、「入園料」の補助金として年額9万円以内(園児1名につき、年度1回限り支給)が受け取れるほか、生活保護世帯や区市町村民税が非課税の世帯および所得割が非課税の世帯については、「その他の納付金に対する補助」が月3,000円補助されます。

内閣府の子ども・子育て会議(第40回)における「私立幼稚園の新制度の移行状況(実績)」によると、2018年4月1日現在で新制度に移行した私立幼稚園は41.9%で、2019年度までの移行状況の見込みでは48.8%が新制度に移行する見通しです。逆に言えば、約半分は現行制度によることになります。

「なぜ、新制度に移行しない幼稚園が半分もあるの?」と思う人もいるかもしれませんね。新制度においては、保育を必要とする子どもで2号認定を受けなければ原則として入園できず、また、保育所と同様に市町村による斡旋が行われることになるため、他の市区町村の幼稚園はダメなど保護者が希望する施設に入れない場合があります。

そのため、市町村の認定によらず幼稚園の判断で園児を受け入れ、保育を必要とする子どもにはこれまで通り「預かり保育」を行う、といった現行の制度の方が好ましいと判断した幼稚園では、新制度には移行しないという選択をしています。

新制度に移行しているか現行制度のままかどうかは、各自治体で一覧にして情報開示していますので、わが子の通う幼稚園の場合はどうなのか、確認すると良いでしょう。

保育園・幼稚園・認定こども園についてまとめると、以下の通りです。

・「認可」の場合:住民税非課税世帯(年収200~300万円代が目安)なら無料

・「認可外」の場合:住民税非課税世帯なら月42,000円が上限

なお、入園にかかる制服代や給食費などは、無償化の対象になっていません。

【0~2歳児クラス】

・「認可」の場合:全員無料(ただし幼稚園は月25,700円が上限)

・「認可外」の場合:月37,000円が上限

・「幼稚園の預かり保育」:幼稚園の上限額(月25,700円)を含め、月37,000円が上限

・「国の基準を満たしていない認可外保育施設」:無償化対象外(自治体で要確認)

・「認可外保育施設+別のサービス(ベビーシッター等)」:月37,000円が上限

・「幼稚園+障害児通園施設」:ともに無償。ただし幼稚園は月25,700円が上限

保育園の場合は、3〜5歳児は所得制限など関係なく、全ての家庭で保育料無料、そして、0〜2歳児は住民税非課税世帯が対象です。

専業主婦の場合は、結局どうなるの?

幼稚園を利用するのは、パートや正社員などで働くご家庭と、専業主婦・専業主夫家庭のイメージですね。公立幼稚園での利用料は無料となりますが、子ども・子育て支援新制度に移行していない私立幼稚園を利用する際には、同制度における利用者負担額を上限として無償化(月25,700円を上限)の対象となります。

両者で差が付くのは「預かり保育」部分で、上限金額に違いが出てきます。パートや正社員などで働くご家庭の場合は、お住まいの市区町村から「保育の必要性」の認定を受けた場合に、37,000円までの補助が受けられます。これは、認可保育所における保育料の全国平均額が37,000円であることによって導き出された数字で、幼稚園保育料の無償化の上限額の月25,700円と、その差額である月11,300円を預かり保育料とみなしています。

対して、専業主婦・専業主夫家庭の場合、基本的にはお住まいの市区町村から「保育の必要性」の認定は必要がない位置づけです。そのため、幼稚園の預かり保育を利用する場合は、これまで通り、利用時間に応じて料金を支払うことになります。したがって、無料にはなりませんが、自治体の私立幼稚園就園奨励費を利用できます。

幼稚園に加えて、就学前の障害児発達支援を受ける場合は、ともに無償の扱いで、そのうち幼稚園は月25,700円まで無料となる位置づけです。

ちなみに、今回の幼稚園無償化で無料になるのは、あくまで基本的な保育料の部分だけという点は誤解のないようにしておきたいところです。幼稚園独自の費用や、送迎バスなど実費として徴収されている費用に関しては、今まで通り払い続けることになりそうです。

・入学金(入園費)

・給食費

・幼稚園バス送迎費用

・PTA会費

・行事費

・制服や体操服代

・卒園に向けての積立金

・英語教育等の費用 など

幼児教育の無償化では、要件に当てはまるかどうか判断して補助を出すしくみ上、幼児教育・保育の無償化には、申請が必要になります。現在、すでに幼稚園や保育園に通っている人は、それぞれの園から手続きの方法が通知され、必要書類が配布されることになる見込みです。

これから申し込む人の場合は、お住まいの市区町村や入園予定の施設に問い合わせると良いでしょう。

以上、この秋から始まる「幼児教育・保育の無償化」について見てきました。子どもが幼稚園に入ると、おけいこの月謝だけでなく、教材費や習い事にかかる費用など、家計の出費は大きくなりがちに。そのため、2019年10月スタートの「幼児教育無償化」はまさに朗報。家計のゆとりづくりに役立つことは間違いありません。

ただ、これから本格的にかかってくる教育費を考えると、実は、この無償化を受けられる時期はライフプラン全体から見れば“絶好の貯め時”であることは覚えておきたいところです。この時期にいかに貯め癖を付けるかが、実は、将来の家計の安定に大きく影響します。

子どもが大きくなるにつれて、どんなタイミングでどれくらい教育費が必要になるのかを早めに把握し、計画的な準備を始めておくと、後がとても楽になります。教育資金の準備方法について、ファイナンシャル・プランナーなどの専門家に相談するのも一策です。

※本ページに記載されている情報は2019年7月25日時点のものです

【参考文献】

内閣府「幼児教育・保育の無償化」

https://www8.cao.go.jp/shoushi/shinseido/musyouka/index.html

埼玉県飯能市ホームページ「幼児教育・保育の無償化を受けるための保育の必要性の認定について」

https://www.city.hanno.lg.jp/article/detail/3745

練馬区ホームページ「住民税が課税されない場合」

https://www.city.nerima.tokyo.jp/kurashi/zei/jyuminzei/hikazeikijun/juuminzei-hikazei.html

ほか

竹下 さくら(たけした さくら)

損害保険会社・生命保険会社勤務を経てFPとして独立、現在に至る。今は、個人のコンサルティングを主軸に、講演・執筆を行う。主な教育資金分野の著書に『「教育費をどうしようかな」と思ったときにまず読む本』(日本経済新聞出版社)などがある。