【FP解説】貯金2000万円を貯める方法。老後のお金に困らないための上手な貯蓄術

「老後資金が2000万円不足する」との報告が、一時期話題になりました。でも、2000万円という金額を貯金できている人はどれくらいでしょうか?また、どうすれば2000万円を貯蓄することができるのでしょうか。老後必要なお金の計算方法や貯蓄術をFPが教えます。

最終更新日:2021年6月9日

この記事の早わかり要約 読了目安時間:

貯蓄額が2000万円以上の世帯は4分の1以上。年齢別では60代で到達

暮らし方により老後に不足する金額は異なる。「自分の場合」で考えよう

上手な貯金のコツは「収入―貯金=支出」。先取り貯金がおすすめ

目次

上手な貯蓄のセオリーとは?

老後のためにお金が必要だと思っても、貯めることができない人もいます。貯蓄が上手な人とそうでない人の違いはどこにあるのでしょうか。それは、順番です。

★貯蓄が下手な人…収入-支出=貯金

☆貯蓄が上手な人…収入-貯金=支出

余ったお金を貯金しようと思っても、使えるお金が目の前にあればつい使ってしまう人は少なくありません。「私、そうかも」と思ったなら、お金を貯めるのが上手な人の発想を取り入れましょう。順番を変えてみるのです。

何のために・いつまでに・いくら貯金するべきなのか目標を定め、毎月貯めなければいけない金額を決めます。そして、その金額を「使わないお金」として、目の前から隠してしまうのです。

たとえば、40歳の人が65歳までの25年間に2000万円貯金するのをゴールとしましょう。「目標金額2000万円÷積立期間25年÷12か月≒毎月積立額6万6,667円」で、毎月6万7,000円程度の積み立てを行えば、金利0%でも2000万円の貯金がつくれます。

毎月の給与が振り込まれたらすぐに6万7,000円貯金にまわすようにすれば、積立額がないものと思って暮らしていけるので、お金は貯まりやすくなる、というわけです。

FPおすすめ!2000万円貯金する方法

貯蓄するお金を目の前から隠してしまう「給与天引き」や「自動引き落とし」を使うことがお金を貯めるコツです。

給与が振り込まれる口座を「生活費用口座」として、毎月引き落とされる固定費と「使っても良い金額」だけ残しましょう。

給与天引きには、財形貯蓄、社内預金、持株会、生命保険料などがあります。勤務先によって利用できる制度が違いますので、給与天引きできるものに何があるのか確認することから始めましょう。

自動引き落としには、積立定期預金や貯蓄型保険、つみたてNISAやiDeCoなどの非課税制度を利用した積立投信があります。

積立定期預金を始める

積立定期預金は一定金額を毎月積み立てていく定期預金です。満期になると利息が付き、元本割れをすることはありません(満期前に解約すると、中途解約利率の適用となります)。

利用する上での注意点は次の2点です。

・給与日の翌日に、給与口座から自動的に積み立てられるようにする

・銀行によっては、普通預金の残高がマイナスになっても定期預金を担保に自動貸付が行われる場合がある

給与が振り込まれる普通預金口座から毎月積み立てられるため、気軽に利用できるのがメリットです。給料日の翌日に積み立てるように設定し、定期預金にまわしたお金はないものとして暮らしましょう。

銀行によっては、定期預金があると普通預金口座の残高がマイナスでも、お金が引き出せる場合があります。これは定期預金を担保に貸し付けが行われていることになるため、利息の支払いが発生します。

貯金しても、それを担保にお金を借りて生活するのは本末転倒です。給与口座の残高がマイナスにならないように気を付けましょう。

貯蓄型保険に入る

外貨保険や養老保険、個人年金保険などの貯蓄型の生命保険に加入する方法です。メリットは3つあります。

・保障を得ながら資産づくりができる

・生命保険料控除の対象になる

・簡単に引き出せないので、計画的に資産形成ができる

貯蓄型保険の場合、積み立てをやめたり、引き出したりがしにくくなるので、資産形成を継続できることが最大の特徴です。

気を付ける点は、ライフプランにあった保険料と払込期間を設定すること。早期に解約すると、解約返戻金が払込保険料を下回ることがあります。将来的にも無理のない利用を心掛けてください。

非課税制度を利用する

25年間で2000万円を貯めるために、毎月いくらの積み立てが必要なのかをまとめてみました(すべて複利で計算しています)。

・年利0%…6万7,000円/月

・年利1%…5万9,000円/月

・年利3%…4万5,000円/月

・年利5%…3万4,000円/月

タンス預金など全く増えない場所で貯めた場合、毎月6万7,000円ずつの積み立てが必要になります。年利3%(半年複利)で増える場所で貯めた場合、毎月4万5,000円の積み立てが必要になります。

このように、どこに預けるかにより、目標額に到達するための毎月の積立額が変わります。逆の見方をすれば、同じ金額を積み立てても、預入先によって将来受け取る金額が異なるということです。

残念ながら、現在のような低金利では、預貯金でお金を増やすことはできません。年利3%や5%を目指すのであれば、投資信託などの資産運用が不可欠になります。目標額すべてを資産運用で準備するのではなく、半分だけ利用するなどでも良いですね。

資産運用する際は、NISA・つみたてNISA・iDeCoのように、運用益が非課税になる制度を利用すると良いでしょう。

支出を減らすことも考えよう!

もちろん、すべての人が資産運用に向いているわけではありません。向いていない人は、積立額を増やすために、現在の支出を減らすことに注力しましょう。

現在の生活費を月2万円削減することに成功したとします。するとリタイア後も2万円少ない金額で生活できる可能性が高いので、2万円×12ヵ月×28年=672万円ほど、老後に必要となる金額が少なくなります。削減できた2万円を25年間貯金すれば、金利0%でも600万円貯めることができます。

支出を減らすカギは固定費にあります。住宅ローンの借換え、通信費の見直し、保険の見直しなど、お金の専門家であるファイナンシャルプランナーに相談するとよいでしょう。

貯金が2000万円ある人はどれくらいいるの?

2019年6月、金融審議会の市場ワーキンググループが発表した報告書(以下、報告書)の中に、「老後資金が約2000万円不足する」という趣旨の内容が含まれていたことから、世間は大騒ぎになりました。

2000万円という金額は、そう簡単に貯められる金額ではありません。実際に2000万円貯めることができている人は、どれくらいいるのでしょうか。

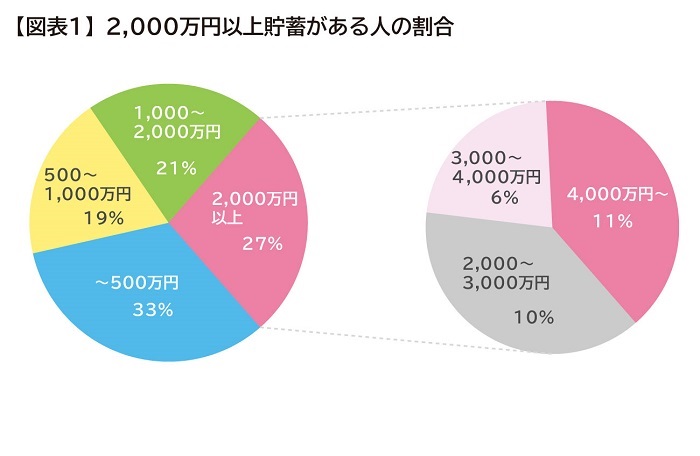

※「家計調査報告(貯蓄・負債編)2019年」をもとに筆者作成

総務省の「家計調査報告(貯蓄・負債編)2019年第8-30表 各種世帯属性,貯蓄現在高,貯蓄・負債現在高の差額階級別世帯分布」によると、2人以上世帯の貯蓄額は

・500万円以下:32.89%

・500~1,000万円:19.02%

・1,000~2,000万円:20.94%

・2,000万円以上:27.14%

と、貯蓄額が2000万円以上ある世帯は全体の4分の1以上を占めています。

次に、どのような人が2000万円貯めることができているのか、年齢別の貯蓄額を確認しましょう。

※「家計調査報告(貯蓄・負債編)2019年」をもとに筆者作成

現役世代では、2000万円に届いていませんが、60歳代で2000万円超に。退職金が入ったことで、資産が増えているようです。

老後資金が2000万円不足する、と言われる根拠とは

「老後資金が約2000万円不足する」という報告書の数字は、高齢者世帯(夫65歳以上、妻60歳以上)の統計データ(※)をもとに算出されたものです。

※家計調査報告(家計収支編)2017年(下記数値は100円未満四捨五入で表記)

【収入】

年金収入19万1,900円とその他の収入1万7,300円を合わせ、実収入は20万9,200円

【支出】

食費や住居費などの消費支出23万5,500円と税金や社会保険料などの非消費支出2万8,200円を合わせ26万3,700円

【不足分】

実収入20万9,200円から、支出26万3,700円を差し引いた分の5万4,500円が月々不足していることが分かります。

つまり、「1ヵ月の不足額が約5万円ということは、1年間の不足額は約60万円。その後の人生20~30年分の不足額は1300~2000万円になりますよ」 という計算のもとに発表されたものでした。

2000万円は夫婦ともに30年後に亡くなったときの不足額。でも、性別によって平均余命は異なるので、二人同時に亡くなるのは現実的ではありませんし、「シングルの場合はいくら必要なの?」という疑問も湧いてきます。

老後資金の不足はいくら?計算シミュレーション

調査書の「不足額2000万円」のあとに、「平均値から試算したものであり、それぞれの家庭の収支の状態やライフスタイルによって大きく異なる」旨の記載があります。

同じ金額の年金を受給しても、どのような暮らし方をするのかにより、不足する金額は大きく異なってきます。また、平均値と言っても、どのデータを使用するかによって結果が異なることは、先ほど確認しましたね。

「老後資金は○○○○万円必要」「○○歳までに○○○○万円貯めよう!」という数字にとらわれず、「私」にはいくら必要なのかを把握して、粛々と準備をすることが大切です。

ファイナンシャルプランナーと一緒にお金を貯めるプランを作りませんか?

「私」のリタイア後の生活に必要な金額を計算しよう!

(1)基本生活費

毎月いくらくらいかかりそうか、リタイア後の生活を想像しながら決めましょう。一般的には現役時より2割程度少なくなる人が多いようです。

(2)お楽しみ費

旅行や趣味、孫にかける費用など、生活費以外の金額を想定しましょう。

(3)予備資金

リタイア時点での住宅ローン残債、介護費用、家のリフォーム、自動車の買替費用など、比較的大きな支出を見込みましょう。

(例)Aさんご夫妻で試算すると

夫:65歳でリタイア予定・85歳まで生存するとして試算します

妻:夫より3歳年下・90歳まで生存するとして試算します

(1)基本生活費

現在35万円なので15%下げて、月30万円とします

30万円×12ヵ月×28年=1億80万円

(2)お楽しみ費

年間50万円

50万円×28年=1,400万円

(3)予備資金

1,000万円

合計:1億2,480万円

なんと、リタイア後の生活に必要な金額は1億円を超えました!

しかし、焦らなくても大丈夫です。公的年金や退職金など、リタイア後に入ってくるお金や、いまからコツコツ準備しているお金があるはずです。

「私」のリタイア後に入ってくる収入額を計算しよう!

定年後に入ってくるお金には、(4)~(8)があります。

(4)老齢基礎年金

日本年金機構の「ねんきんネット」に利用登録することで、これまでの記録や将来受け取る年金見込み額などをパソコンやスマートフォンで、いつでも確認することができます。また、誕生月に送付されてくる「ねんきん定期便」でも確認することができます。

50歳以上であれば、「見込額(60歳まで現在の加入条件が継続する仮定での見込額)」が記載されています。50歳未満であれば、「これまでの加入実績に応じた年金額」が記載されていますので、現在以降の加入期間相当の年金額をプラスしないとなりません。

計算式は、78万1,700円×現在から60歳になるまでの月数÷480月となります(2020年4月分)。

(5)老齢厚生年金

こちらも「ねんきんネット」「ねんきん定期便」で確認することができます。

50歳以上であれば、「見込額(60歳まで現在の加入条件が継続する仮定での見込額)」が記載されています。50歳未満であれば、「これまでの加入実績に応じた年金額」が記載されていますので、現在以降の加入期間相当の年金額をプラスしないとなりません。

計算式は、平均標準報酬額の今後の見込み平均×5.481÷1,000×退職までの月数です。この計算をする際の注意点は、標準報酬月額のランクには上限があるということです。

上限は、月給で62万円、賞与で月間150万円となります。月給で62万円以上、賞与1回150万円以上もらっている人は、この上限額で計算しましょう。

平均額データを参照するのもひとつの方法です。厚生労働省年金局が発表している「2017年度厚生年金保険・国民年金事業の概況」によると、65歳以上男性が受給している老齢基礎年金と老齢厚生年金の合計額の平均は、月額17万4,535円、女性が10万8,776円です。

(6)退職金・企業年金

企業の制度を確認してください。わからない場合は平均値を利用しましょう。

厚生労働省発表「2018年就労条件総合調査の概況」によると、勤続20年以上かつ45歳以上の定年退職者の退職一時金および退職年金を含めた退職金の平均額は、大卒・大学院卒で1,983万円、高校卒の管理・事務・技術職で1,618万円、高校卒の現業職で1,159万円となっています。

(7)その他、年金受け取りできるもの

個人年金保険などに加入されている場合は、「受け取り年金額×受け取り年数」で計算しましょう。

(8)その他、一括受け取りできるものや老後用の貯金

老後用に確保してある預貯金や有価証券、iDeCo(個人型確定拠出年金)、養老保険など

(例)Aさん夫妻で試算すると

夫:65歳でリタイア予定・85歳まで生存するとして試算します

妻:夫より3歳年下・90歳まで生存するとして試算します

(4)老齢基礎年金(5)老齢厚生年金

「ねんきんネット」にアクセスをして、今後の収入予測を入力して計算したところ、老齢年金額(老齢基礎年金+老齢厚生年金)は次の結果になりました。

夫:月額17万4,535円×12ヵ月×20年=約4,188万円

妻:月額10万8,776円×12ヵ月×28年=約3,654万円

(6)退職金・企業年金

夫:1,700万円と仮定

妻:65歳までパート勤務の予定のため退職金なしとします。

(7)その他、リタイア後に年金受け取りできるもの

夫名義の個人年金 年60万円×10年=600万円 を加えます。

(8)その他、一括受け取りできるものや預貯金のうち老後用のもの

妻名義の養老保険300万円、老後資金用定期預金100万円を加えます。

合計:1億542万円

Aさん夫妻の場合は、必要なお金1億2,480万円から、入ってくるお金1億542万円を差し引いた1,938万円の貯金が必要となります。

Aさん夫妻は、たまたま2000万円に近い数字になりました。しかし、ライフスタイルが異なれば、必要な金額が大きく異なります。例えば、生活費が3万円違えば、28年で約1,000万円もの違いが出るということになります。

資産づくりに関しては、ファイナンシャルプランナーに相談するのもおすすめです。

※本ページに記載されている情報は2020年9月25日時点のものです

中垣 香代子(なかがき かよこ)

株式会社FPフローリスト

大手損害保険会社に約10年勤務後、夫の転勤に伴い転居を重ねながら3人の子育てに専念。教育費を「仕組みづくり」で無理なく準備した実績から、「ストレスを溜めずにお金が貯まる家計管理」を提唱。また、自らの経験から、経済的理由で進学をあきらめるお子さんが1人でも減ることを願って、就学支援制度を広める活動にも力を入れている。