【FP解説】保存版!子育てにかかるお金と準備の仕方総まとめ

子どもができると嬉しい気持ちになる一方で、これからかかるお金について不安な気持も生まれます。不安を減らすために、まず、出産から大学卒業まで、子育てに一体どのくらいお金がかかるのかあらかじめ知って、準備を始めることが大事です。

目次

子育てにかかるお金は一体どのくらい?

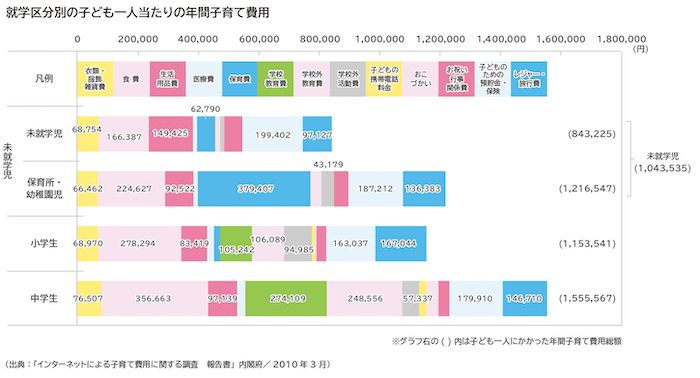

子育てにかかるお金には、食事や被服費、生活費といった「養育費」と、学校や習い事にかかる「教育費」があります。夫婦2人の生活から子どもが1人増えることで、一体どのくらいのお金がかかるのでしょうか。内閣府のデータから、未就園児から中学生までの年間子育て費用を紹介します。

子ども一人あたり年間にかかるお金は、未就園児で約84万円、保育園や幼稚園に入ると、生活用品費は下がるものの、食費や保育料、レジャー代がぐっと上がり、約122万円に。小学校に入学すると保育料の負担が大きく下がることで食費はあがるものの約115万円。そして中学生になると、食費や学校教育費、習い事代が増え約156万円となりました。

年齢があがるとともに、教育費の占める割合があがります。同データには高校生以上のものがないので憶測にはなりますが、娯楽費やレジャー代が占める割合は減り、教育費やおこづかいが増えていくと思われます。子育てにこれだけのお金がかかるため、夫婦2人の時とはお金の使い方が変わって当たりまえ。逆に同じように使っていたらどうなるかは…一目瞭然ですね。愛するわが子との時間を楽しく過ごすためには、メリハリあるお金の使い方や、子どもたちが独立するまでかかるお金の準備を、生まれた段階で始めることが大切です。

出産にかかるお金と準備の仕方

前段では子育て全体でかかるお金をお伝えしましたが、ここからは、出産から大学生までの段階ごとにかかる主な平均的な費用をみていきましょう。まずは、妊娠してから出産するまでの段階です。

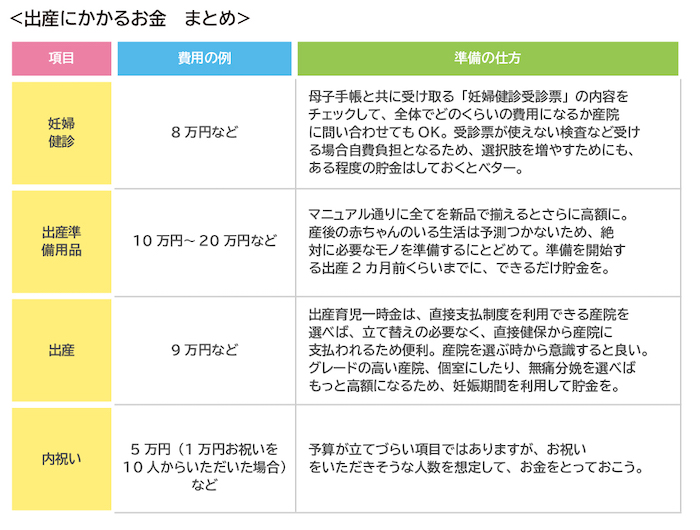

・妊婦健診にかかるお金

初診で妊娠が判明したら、出産までに約14回妊婦健診を受けるのが一般的です。通常の健診では、原則健康保険が使えず実費で支払いとなるため、かなり高額になりますが、各自治体の妊婦健診助成制度を利用すると、妊婦健診1回にかかる費用を2回目以降0~8,000円程度に抑えることが可能に(助成内容は自治体により異なります)。ただし別途、出生前診断といった検査を希望する場合はその分の費用がかかります。

<費用の例>

【妊婦健診・初診】1万円

【妊婦健診・2回目以降(自治体の補助を使用し1回5,000円×14回とした場合)】7万円

合計 8万円

・出産準備用品にかかるお金

妊娠中は、マタニティーウエアや専用の下着が必要に。また、新生児服や哺乳瓶、ベビーベッドやベビーカーなどにもお金がかかります。里帰り出産を考えているなら、往復の交通費もかかりますね。新生児に使うモノについては、赤ちゃん雑誌に載っている準備用品リストに沿って購入すると、使わないものや使い切れないものも多いもの。必要最低限に抑えて準備し、出産後に必要に応じてネット通販などで買うのが良いでしょう。

また、A型ベビーカーやベビーベッドなど、一定期間しか使わないものの中で、レンタルできるものは極力レンタルにすると費用を抑えられます。ちなみに筆者の子どもはベビーベッドを使ったのはたった3ヵ月。すぐに添い寝になりました。また、すぐに小さくなって使えなくなる新生児服などは、お下がりも積極的に活用すると良いですね。

<費用の例>

トータル10万円~20万円くらい

・出産にかかるお金

出産時には、分娩費と入院費がかかります。国民健康保険中央会のデータ(2016年度)によると、分娩費と入院費合わせた平均金額は約51万円。この金額は正常分娩における平均金額であり、無痛分娩を希望すると、さらにお金がかかります。しかし、健康保険や・国民健康保険から、出産育児一時金として1児当たり42万円が支給されるため、実際にかかる費用はその差額分に。人によっては、出産育児一時金で全額賄えたという場合も。帝王切開になると、入院は長引き費用は多くかかりますが、保険適用となるため、そんなに高額にはなりません。また、事前に医療保険に入っていれば、給付金を受けとることもできますね。

<費用の例>

分娩費・入院費 51万円 ― 出産育児一時金42万円 =9万円

・内祝いにかかるお金

お祝いを下さった方への内祝いにもお金がかかります。一般的にお返しするモノは、いただいたお祝いの3割から半額(半返し)に相当する品となります。

<費用の例>

1万円のお祝いを10人からいただいた場合(半返しの場合)

1万円×50%×10人=5万円

・準備の仕方

上記の費用を合計すると32万円から42万円に。出産したい産院が決まったら、まずは出産時にどのくらいお金がかかるか早めにシミュレーションをして、ない場合は妊娠中に貯金を。里帰りの交通費も忘れないようにしましょう。そのほかにかかるお金も毎月の収入から出すのが厳しい場合は、妊娠中にとっておくようにしたいですね。例えば20万円を8カ月で準備するならば、毎月2万5,000円を貯めれば大丈夫です。

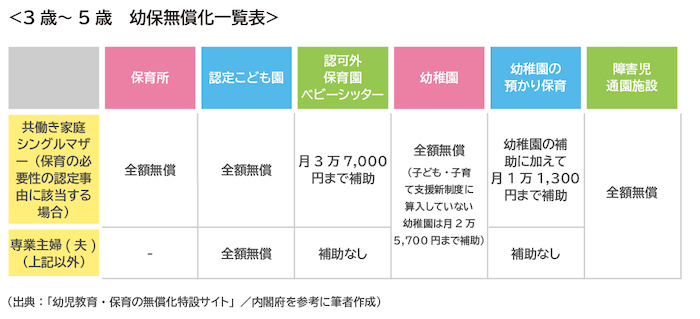

小学校入学までにかかるお金 ~幼保無償化~

3歳から5歳の幼稚園や保育園にかかるお金は、2019年10月に始まる幼児教育・保育の無償化(略して幼保無償化)により、大きく下がります(※)。冒頭お伝えしたデータでは保育料の割合が大きく占めていましたが、無償化後はかなり低くなるでしょう。幼保無償化により、小学校入学までの6年間が、絶好の教育費の貯め時となったのです。無償化の内容をまとめます。

(※)住民税非課税世帯は0歳から2歳も無償化対象です

保育料の負担は大きく下がりますが、通園送迎費や食材料費、行事費用は無償化前と変わらずかかることに注意が必要です。また、負担が下がったからと習い事を増やせば、子どもにかかるお金は変わりません。消費税増税による税収が無償化にあてられていることを意識し、増税により増えた生活費にまわしたり、将来の教育費への貯金にとっておくようにしたいですね。

小学校から大学までにかかるお金の準備の仕方

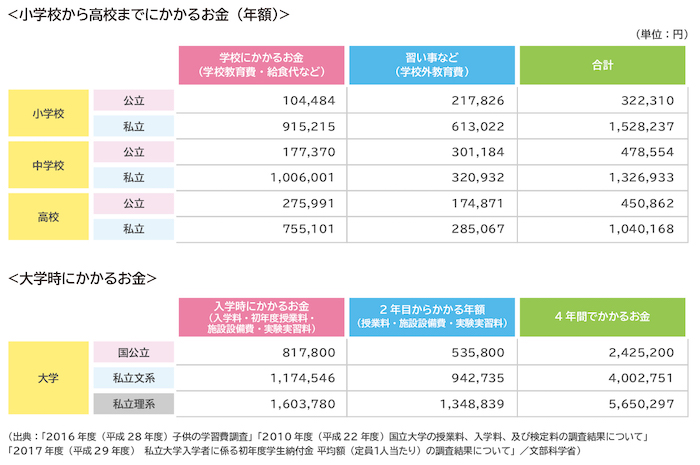

・小学校から大学まで毎年どのくらいかかるの?

小学校から大学までの教育費は、公立・私立といった進路の違いにより大きく異なります。まずは進路ごとの目安を知りましょう。

上記データより計算すると、小学校から高校までの「毎月」かかるお金は、学校にかかるお金と習い事を合わせて、公立に通う場合は約2万7,000円から約4万円、私立に通う場合は約8万7,000円から約12万7,000円となります。ただし私立の場合は、学校にかかるお金は毎月ではなく年2回や3回などまとめ払のことも多く、一度に大きな支払が生じることには注意が必要です。この金額を目安に進路えらびをすると良いですね。

また、大学にかかるお金も上記データは最低限必要と考えましょう。実際にはこの項目以外に、通学費用や修学するための教材費やサークルやゼミ、サブスクールなどの課外活動費がかかることも。大学生になったら、サークルやゼミにかかるお金など一部のお金を、子ども自身にアルバイト代で払わせるのも良いでしょう。親としてどの程度まで出してあげるのか、考えを入学前には話しておきたいですね。

・教育費準備の仕方

進路によって大きく金額が異なるため、原則高校までは、貯金を崩さずに毎月の収入でまかなえる進路えらびが重要です。とはいえ、行きたい高校に誰でも行けるわけではありません。私立高への進学があり得る地域の場合は、まかなえない場合に備えた貯金が必要な人もいるでしょう。また高校時代には、短期留学や浪人などのお金がかかる可能性もあり、中学3年時点で200万円ほど貯金ができていると安心です。実は200万円は、児童手当を所得制限なく受け取る人ならば、0歳から15歳までの児童手当をすべて貯めれば到達できる金額(生年月日によっては200万円を少し下回ることもあります)。振込先を生活費口座以外にするなどして、手をつけない工夫をすると良いですね。所得制限がかかる人はすべて貯めれば90万円になるため、不足する110万円の準備を。約6,100円を15年間コツコツ積み立てれば大丈夫です。

高校の次に教育費の準備が必要となる時期は、大学入学時です。入学料の他、受験費用や初年度納付金が一度にかかり、収入からまかなうのが大変となるため、早いうちから積立貯金をするなどして、大きな支払に備えましょう。

大学入学時に向けた貯金の目標金額は、2年生までにかかる教育費の合計が140万円(国公立)から295万円(私立理系)であることを踏まえ、300万円を目安とすると安心です。また、推薦入試やAO入試によって進学先が決まる場合は、早いと高校3年生の9月には入学金や初年度納付金の支払いが発生することも。貯金の目標もこの時期としておきましょう。それではどのように準備をすれば良いのでしょうか。

<大学入学時に向けた準備の仕方>

定期預金を活用する

300万円を18年間で準備する場合、積立金額は毎月約1万4,000円となります。17年間なら約1万5,000円。自動的に給与口座から毎月定期預金に振り替えられる自動積立定期を設定すると、楽々貯まりますね。

学資保険を活用する

あらかじめ決めた年齢になると、祝い金を受け取ることができる学資保険も良いでしょう。商品によって異なりますが、たとえばある商品では、18年間毎月約1万3,400円払うと、18歳から22歳までの誕生日時期に合計5回60万円ずつ受取ることができます(契約者年齢30歳男性/被保険者年齢0歳男性)。この場合、払込保険料総額に対する受取額資金の返戻率は103.8%となり、増やすことができていますね。また祝い金は、契約者が死亡するなど万が一の場合でも、あらかじめ決められた時期(上記の商品例なら18歳から22歳)にならないと受け取れず、それが学資保険の強みでもあります。使ってしまうことなく着実に教育費を貯められるわけです。また、万が一の場合は以後の保険料が免除される保険としての役割も心強いですね。

つみたてNISAを活用する

生まれてすぐに準備を始めるのであれば、一部を資産運用にて準備するのも良いですね。たとえば300万円のうち150万円を投資信託の積立で準備する場合、全期間の平均利回りが3%であれば、毎月約5,250円の積立となります。残りの150万円は定期預金で準備した場合、毎月の積立は約6,900円となるため、合計は1万2,150円。またもし積立投資信託をするのであれば、利益にかかる税金が非課税となる「つみたてNISA」をぜひ活用して。できるだけ分散投資となるように、世界全体に投資ができるインデックスのバランスファンドを活用したり、国内と海外への投資を組み合わせることを心掛けましょう。

———————-

子どもにかかるお金と準備の仕方をお伝えしました。より細かいシミュレーションが欲しかったり、そもそも積立金額をねん出できない家計でお困りの場合は、お金の専門家であるファイナンシャルプランナー(FP)に相談することをおすすめします。積立金額をねん出できる貯まる家計と、子どもの大学進学に向けて、準備しておきたい金額を作るためのアドバイスを受けられますよ。

※ 本ページに記載されている情報は2019年8月21日時点のものです

(出典)

・「インターネットによる子育て費用に関する調査 報告書」内閣府/2010年(平成22年)3月

https://www8.cao.go.jp/shoushi/shoushika/research/cyousa21/net_hiyo/pdf/gaiyou.pdf

・「正常分娩分の平均的な出産費用について 2016年度(平成28年度)」国民健康保険中央会

https://www.nenkin.go.jp/n_net/

・「幼児教育・保育の無償化特設サイト」内閣府

https://img.youhomushouka.go.jp/pdf/hayawakarihyou.pdf

・「2016年度(平成28年度)子供の学習費調査」文部科学省

http://www.mext.go.jp/b_menu/toukei/chousa03/gakushuuhi/kekka/k_detail/__icsFiles/afieldfile/2017/12/22/1399308_3.pdf

・2017年度(「平成29年度) 私立大学入学者に係る初年度学生納付金 平均額(定員1人当たり)の調査結果について」文部科学省

http://www.mext.go.jp/a_menu/koutou/shinkou/07021403/__icsFiles/afieldfile/2018/12/26/1412031_01.pdf

鈴木 さや子(すずき さやこ)

株式会社プラチナ・コンシェルジュ

ファイナンシャルプランナーCFPⓇ・1級FP技能士・DCプランナー1級・キャリアコンサルタント 家族が笑顔になれるための生活に役立つお金の知識を、セミナーやコラム記事などを通じて情報発信。専門は教育費・保険・マネー&キャリア教育、確定拠出年金。企業講演・研修の他、学校や地域コミュニティなどでの講演やワークショップなど、保護者や親子向けイベントも行う。