子どもの養育費はいくら?出産から大学卒業までに必要なお金をFPが解説

子どもの成長は嬉しい反面、お金のことが気になりますね。養育費・教育費の相場を知って、早めに対策をとりましょう。教育費は進路によっても大きく差が出ます。進路ごとにかかる教育費や国などの援助策、教育費を準備する方法などについて見ていきます。

目次

そもそも子育てにかかる費用って?

子どもが産まれたら、知育玩具を買って、本を読み聞かせ、習いごとは……と小さなうちから子どもの知能的発達や好奇心を芽生えさせるなど、子どもの発育・教育に熱心でありたいと考えている人は多いと思います。

やり方はさまざまな方法があるようですが、何かを買ったり、学校に入れたりするとお金のことを考えないわけにはいかないでしょう。

まずは、子育てにはどのような費用があり、どの程度の金額が必要になりそうかを知っておきましょう。

内閣府の「インターネットによる子育て費用に関する調査報告書(2010年3月)」を参考にすると、子育て費用として次のものが挙げられています。

・衣服・服飾雑費

・食費

・生活用品費

・医療費

・保育費

・学校教育費

・学校外教育費

・学校外活動費

・子どもの携帯電話料金

・おこづかい

・お祝い行事関係費

・子どものための預貯金・保険

・レジャー・旅行費

これを見ると、子育てにかかる費用といっても大きく「教育のための費用」と「養育のための費用」に分けられることがわかります。

上のリストのなかで、太字で示しているものを「教育費」、その他を「養育費」として、一人の子ども(第1子)にかかる年間の子育て費用を「教育費」と「養育費」に分けて平均額を見てみましょう。

これを見てもわかるように、成長ステージが上がるにつれて、年間の子育て費用が増えていきます。

ところが、その内訳を見ると、「養育費」は未就学から小学、中学へと上がっても金額はあまり大きく変わっていないことがわかってもらえるでしょうか。

成長するに従って、食費も増え、おこづかいや携帯電話料金なども出てくるため、養育費のなかの各費用の比重は変わっていきますが、教育費に比べると金額の上がり方は緩やかであると言えそうです。子ども一人にかかる養育費として平均額は80万円~100万円程度と考えておけばいいでしょう。

とはいえ、夫婦2人だけの家計から、子どもが産まれて養育費が80万円程度かかるようになるのは大きな支出増です。それに応じて収入も上がらなければ家計収支のバランスは大きく変わってしまいます。

子どもが産まれたら支出が年間80万円程度増えると考えて、子どもが産まれる前から支出増に備えた対策を取っておきましょう。

・支出増の対策、具体的にはどうする?

できる方法は家庭の状況によっても異なりますが、節約を心がけたり、貯蓄に励んでおくのは基本です。

また、最近では共働きの家庭が多いとはいえ、出産を機に退職を考えたいという相談も依然として多くあります。家庭の事情がそれぞれ異なるため一概には言えませんが、今夫婦とも働いているなら出産しても辞めずに仕事を続けることもおすすめです。

子どもにかけるお金のことや家計管理などについて、夫婦でしっかり話し合い、意識を共有しておくことが大切です。夫婦で協力し合って対策を取っていきましょう。

教育資金をステージ別に確認

先に見た調査でも教育費の平均額を見ることができますが、教育費は教育課程のみならず、公立・私立の別によっても大きな差が出るものです。ここからは文部科学省の調査データを参考にして、教育費についてより詳しく見ていきましょう。

ところで、教育費には入学費用や授業料など学校に通うことでかかる費用以外に、塾代や習いごとなどの費用も含まれることはわかっている人も多いと思います。

しかしながら、公立よりも私立に進学する方がお金がかかることはイメージできても、これらの教育費の内訳ごとにどれだけの金額がかかるのかはイメージできない人もいるのではないでしょうか。

そこで、教育費を教育課程および、公立・私立、そして教育費の種類に分けて見てみましょう。

なお、教育費の種類は次の3種類とします。

・学校教育費(授業料や修学旅行、遠足費、教材費など)

・学校給食費

・学校外活動費(学習塾代、家庭教師代、習いごと費など)

※次表は上から順に、学校教育費、学校給食費、学校外活動費、総額となります。

どうでしょうか。公立・私立の別や教育課程によって大きな差があるのはイメージできていた人も、1年間の教育費として約22万円~約160万円かかるという具体的な金額を見て驚いたかもしれません。

先に見た養育費と合わせると、1年間で約100万円~約260万円という大きなお金が子どもにかかることになります。中には1年間の子育て費用が年収相当額という人もいるかもしれません。

理想に向けて早いうちから貯蓄をするなど、対策を取っていくことが必要です。

・教育資金はいくら準備すべき?

教育資金を準備していくためには、進路によってどれだけ金額が変わるのか目安を知っておくことが大切です。

進路をどう選択すればいくら費用が必要になるかイメージしやすいように、先の表を教育課程ごとの年数に計算し直したものが次表です。

大学の費用は、日本政策金融公庫が毎年公表している「教育費負担の実態調査」を参考にしてみましょう。入学費用および卒業までの在学費用の平均を入学先別にまとめると次表のようになります。

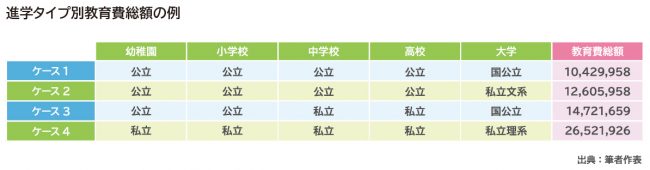

これらの平均額をふまえ、幼稚園から大学卒業までにかかる教育費の総計をいくつかの進学ケース別に見てみましょう。

ケース1はオール国公立で最も低額のケースです。幼稚園から大学卒業までにかかる教育費の総計は約1,043万円となります。

一方、最も高いケースのオール私立(理系)のケース4は総計約2,652万円となっています。両者の差は約1,600万円。目安として知っておきましょう。

教育資金はどう貯める?おすすめの方法は?

金額的には大きいですが、教育費は人生にかかるお金の中でも、必要なタイミングと金額の目安がつけられ、対策しやすいお金です。進路別の教育費の目安が分かれば、資金の貯め方について考えていきましょう。

・基本は元本保証型の金融商品でコツコツ貯める

目標金額を設定し、その金額に向けて毎月一定額を確実に貯めていきましょう。元本保証の商品でコツコツ貯めるのが教育費を準備する際の基本です。

給与天引きや金融機関の自動振替など、一度申込めば、あとは自動で貯蓄されていく積立型の金融商品を利用するといいでしょう。

元本保証型の金融商品には次のようなものがあります。

・一般財形貯蓄

・積立定期預金

・個人向け国債

元本保証型の金融商品は、金利は低く設定されているのが通常で、とくに今のように低金利が長く続く時代では大きな利息は期待できません。

しかし、例えば小学、中学などの早い段階で必要となる費用の準備は元本の確実性および流動性も大切です。

・タイミングよく必要資金を確保できる学資保険(こども保険)

毎月コツコツ保険料を払い込みながら、教育資金を準備する学資保険(こども保険)も選択肢のひとつです。

18歳など進学の節目に給付金や満期金を受け取ることができ、大学進学資金として利用することができます。保険会社によっては小学校入学、中学校入学、高校入学時などのタイミングに合わせて給付金を受け取ることができるものもあり、進学の各段階で必要となる費用に充てることができます。

一方で、契約で決められたタイミング以外でお金が必要になり、途中で解約するとほとんどの場合は元本割れしてしまいます。それでも、契約者である親に万一のことがあった時は保険料の払い込みが免除され、給付金や満期金は予定通りに受け取れます。

つまり、途中で解約をしなければ、親に万一のときでも確実に教育費を確保できる方法です。

このように学資保険は貯蓄だけでなく保障機能もあるため、契約者が払う保険料には保障部分も含まれており、払い込んだ保険料全額が貯蓄分として貯まっていくわけではありません。契約する前に、返戻率をしっかり確認して選択することも大切です。

・親の万一を考えるなら保険を活用

学資保険同様に、親の万一のことを考えながら教育資金を準備するためには(低解約返戻金型)終身保険を利用する方法もあります。

終身保険は被保険者が死亡したときに保険金を受け取ることができる生命保険ですが、貯蓄性があるため保険料払い込み完了後に解約することで解約返戻金を受け取ることができます。

例えば子どもの大学進学時に保険料払い込みが終わるように契約しておけば、大学進学資金として利用できます。(低解約返戻金型)終身保険は、保険料払込期間中に解約すれば解約返戻金は少ししか受け取れません。そのため継続意識も高まり、教育資金準備の確実性は高まるでしょう。

・準備期間が長くある費用は運用で増やす

低金利が長く続く時代には収益性のある金融商品に頼ることも考えてみましょう。収益性のある金融商品の代表として、投資信託や株式などのいわゆる投資商品があります。

これらの投資商品は価格が変動するリスクがありますが、準備期間が長い場合には、一時的に価格が下がってもリカバリするのを待つことも可能です。

また、専門的な言葉で「ドル・コスト平均法」と言いますが、一定額を定期的に継続投資することで、購入価格を平準化でき、損失リスクの軽減につながります。

投資商品のなかでも比較的リスクの低い投資信託を積み立て購入していけば、ドル・コスト平均法と合わせてリスクを抑えながら収益性を期待することができるでしょう。

投資信託を積み立てする場合には「つみたてNISA」を利用するのがおすすめです。

つみたてNISAは毎年40万円までの範囲内で20年間、利益に対する税金が免除されます。通常、引かれる20.315%の税金分も再投資されるため、複利効果がより高まります。

国の制度を上手に活用

先に教育資金の目安を見ましたが、実は2019年10月からの幼児教育・保育の無償化および、2020年4月からの私立高校の授業料実質無償化が始まる前の金額です。

国は今後も教育費負担の軽減に努めていく方針で、これから産まれる子どもや産まれたばかりの子どもが成長して入園、入学する頃には、教育費の目安額もさらに変わる可能性も考えられます。

ここでは、現行実施されている子育て費用に対する国の支援制度について概要を見ていきましょう。

・児童手当

0歳~15歳までの子どもを養育している保護者に対し、一定額の児童手当が給付されます。

3歳未満:

1万5,000円/月

3歳~小学校修了前:

(第1子・第2子)1万円/月、(第3子以降)1万5,000円/月

中学生:

1万円/月

なお、年間所得が所得制限限度額(※)以上の人は子どもの年齢に関係なく、一律5,000円/月が支給されます。

(※)扶養親族等の人数によって所得制限限度額は異なりますが、基本的には年間所得622万円以上。

・幼児教育・保育の無償化制度

2019年10月より、幼稚園、保育所、認定こども園などの施設の「利用料」が無料となっています。私立幼稚園(私学助成園)など、制度対象とならない幼稚園は、月額約2万5,700円(年間30万8,400円)まで無料の対象です。

0~2歳児クラス:

住民税非課税世帯の子のみ無償

3~5歳児クラス:

保護者の収入条件なし

・高等学校等就学支援金

国公私立を問わず、高等学校等に通う生徒に対して、「授業料」に充てる目的で支援金が給付される制度です。

支援金は本人(保護者)が受け取るのではなく、在学する学校に直接支払われ、授業料を支払う必要がなくなります。いわゆる高校無償化というのはそのためです。

2020年4月に制度の内容が見直され、私立高校へ通う世帯への所得制限が緩和されました。当支援金の対象となるための所得制限は次の通りです。

公立高校:

年収目安910万円未満

私立高校:

年収目安590万円未満

・高校生等奨学給付金

高校生等奨学給付金は教科書や教材費など、授業料以外の教育費の支援として、生徒一人あたり年間約3万円~14万円が支給される制度です。

対象となるのは「生活保護受給世帯」および「非課税世帯」と限定されています。

・高等教育の授業料等減免

国公立・私立共に、四年制大学、短大、高等専門学校、専門学校などの高等教育施設への進学者に対し、授業料および入学金が免除または減額される制度です。

減免となる金額は、進学先および、自宅生か自宅外か等によって変わります。対象となるのは「非課税世帯」もしくは「それに準ずる世帯」と限定されています。

・高等教育の給付型奨学金

大学生活を送るのに必要な「学生生活費」を支援することで、学業に専念することを目的とした返済不要な奨学金制度です。

奨学金の金額は、進学先および、自宅生か自宅外か等によって変わります。対象となるのは「非課税世帯」もしくは「それに準ずる世帯」と限定されています。

・浮いた教育費は積極的に貯める

所得制限がなく、誰もが対象となりそうなのが、児童手当と3歳~5歳児の幼稚園授業料の無償化です。

子育て費用が低減されて助かると考えるだけでなく、この2つの制度を活かして教育資金づくりに積極的に活かしてみましょう。

例えば、児童手当を出生後すぐから中学校を卒業するまで支給される児童手当を貯めていけば、トータルで198万円貯まります。

また、3歳から5歳の間に幼稚園の授業料が無償化される分を教育資金として積み立てしていくのもいいでしょう。

文部科学省の「子供の学習費調査」によると、幼稚園の平均年間授業料は公立の場合が約7万円、私立の場合が約21万円となっています。これを3年間貯めていくと、公立は約21万円、私立は約63万円貯蓄できる計算です。

子どもの将来を想像するとワクワクする一方で、教育費のことを考えると頭が痛くなるという人は多いものです。今回見た教育費の目安を参考にしながら、子どもの進学プランと教育費をイメージしてみましょう。

プランの変更にも対応しやすいように、定期預金や学資保険、つみたてNISAなどにバランス良くお金を振り分け、貯めて・増やしていくのがおすすめです。

自分に合った方法がわからないという人はファイナンシャルプランナーに相談してみてはいかがでしょうか。大切な子どもの将来に備え、上手に教育資金を準備していってください。

※本ページに記載されている情報は2020年7月23日時点のものです

【参考文献】

内閣府政策統括官「インターネットによる子育て費用に関する調査[概要版](2010年3月)」

https://www8.cao.go.jp/shoushi/shoushika/research/cyousa21/net_hiyo/pdf/gaiyou.pdf

文部科学省「2018年度 子供の学習費調査の結果について」

https://www.mext.go.jp/content/20191212-mxt_chousa01-000003123_01.pdf

ほか

續 恵美子(つづき えみこ)

エフピーウーマン

女性のためのお金の総合クリニック認定ライター。ファイナンシャルプランナー〈CFP(R)〉 生命保険会社で15年働いた後、FPとしての独立を夢みて退職。その矢先に縁あり南フランスに住むことに――。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。生きるうえで大切な夢とお金のことを伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。 エフピーウーマン(https://www.fpwoman.co.jp/)