育児休業給付金がもらえる条件とは?支給額や支給期間などをFPが解説!

【FPが解説】子どもの出産後、育児のために仕事を休んだときに受け取れるのが育児休業給付金です。どんな条件で、支給額はいくら?男性が育休を取るときや退職をしたときの育児給付金はどうなる?パターン別に育児休業給付金の条件を解説します。

目次

育児休業給付金とは? もらえる条件は?

子どもが生まれたらしばらくは、赤ちゃんの育児で忙しい毎日が続きます。親として、小さなうちはできるだけそばにいてあげたいという思いも抱くことでしょう。

そこで育児のために仕事を休むことができるのが、「育児休業制度(育休)」です。日本では会社員や公務員などの人が取れる、雇用保険の制度です。子どもが1歳まで取得できるのが基本で、要件を満たすと1歳半や2歳まで取ることができます。

しかし、仕事を休むと気になるのは休業中の収入ではないでしょうか。

子どもが1歳になるまでとなると長期にわたる休暇を取ることになりますから、有給休暇だけでは足りないことがほとんどです。そんなときに使えるのが、育児休業の一定期間、国から給付金を受け取ることができる「育児休業給付金制度」です。

育児休業給付金は、育児休業を取っていて勤務先から給料を受け取っていないときに、休業前の給料のおおよそ3分の2(67%)、または2分の1(50%)を受け取れるものです。

一般的には「育休手当」とも呼ばれます。働いている人が育児のために仕事を休む間の収入を補てんする給付金です。

●育児休業給付金を受け取るための条件

育児休業給付金を受け取る要件は、まず会社員や公務員などとして働いていることが前提です。そのうえで、おもに次の3つの条件を満たすと受け取ることができます。

条件1 育児休業を取って1歳未満の子どもを育てていること

育児休業(育休)は子どもが1歳になるまで取得できます。育児休業を取っている人に向けた給付金ですから、原則として子どもが1歳未満であることが要件です。

ただし育休は、保育園に入れず待機児童になったなど一定の条件を満たすと、1歳6ヵ月または最長2歳になるまで延長できます。延長した期間も勤務先から給料を受け取っていない期間に対しては、給付を受けられます。

条件2 雇用保険に12カ月以上加入していること

育児休業給付金は雇用保険の制度です。このため雇用保険に加入していることも条件です。

雇用保険は、労働者を雇う企業が従業員を対象に加入させるものです。正社員に限らず、派遣や契約社員、パート社員など有期雇用の人も基本的に雇用保険の対象になります。ですから、従業員の多くは加入するはずです。

ただし、育児休業給付金を受け取るには雇用保険に加入している期間の要件があります。

育児休業を取り始める前2年間に、雇用保険に12カ月以上加入していることが問われます。勤続1年以上で、その間は有給休暇以外の長期の欠勤がなく、給料を受け取っていれば、育児休業給付金を受け取れるケースが多いでしょう。

「12カ月以上」は連続である必要はないので、2年の間に休んでいたことがあっても対象になる可能性があります。

また、1カ月の間に欠勤して給与の対象外とされた日がある場合は、給与の対象になる「賃金支払基礎日数」が11日以上あれば、1カ月とみなしてもらえます。

病気やケガで休んでいた、2年前に第1子の育児休業を取り、今度は第2子の育児休業を取るなどの場合には、受給要件が緩和されることもあります。

条件3 パートやアルバイトの場合は勤続1年以上であること

パートやアルバイトなど有期雇用の場合は上記に加え、育休を取る前に1年以上同じ勤務先で働いていたことも条件です。つまり勤続1年以上であることが必須です。

また、子どもが1歳6カ月までの間に雇用契約が切れる場合には、更新することも条件です(契約更新がある場合は、更新後の契約満了が子どもの1歳半以降であれば問題ありません)。

これらの条件に当てはまれば、育休をとって育児休業給付金を受けられます。

手続きは勤務先を通して行います。一般的には、育休に入る前に担当の部署に書類を提出すると、勤務先で雇用保険への申請をしてくれることが多いです。

なお細かな要件は異なりますが、妻に限らず夫が育児休業を取って給付金を受け取ることもできます。

育児休業給付金でもらえる金額

では、これらの条件を満たすと育児休業給付金はいくらくらいもらえるのでしょうか? 育児休業給付金の金額と計算方法も知っておきましょう。

●育児休業給付金の金額と計算方法

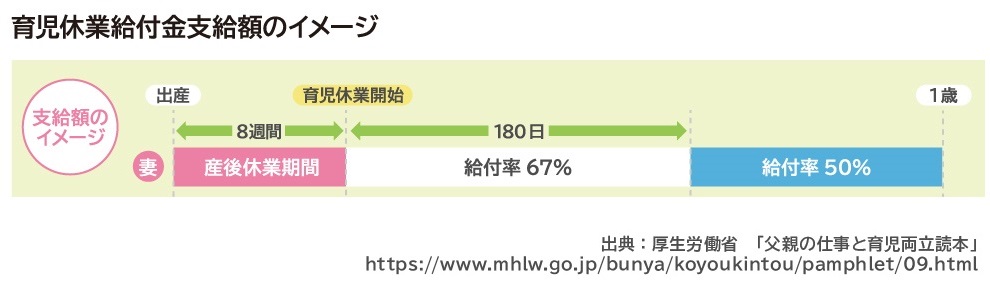

育児休業給付金で受け取れるのは、育児休業開始から180日目までは賃金の67%の額、それ以降は50%の額です。育児休業を取った日数分受け取れます。

出典: 厚生労働省 父親の仕事と育児両立読本12ページ

https://www.mhlw.go.jp/bunya/koyoukintou/pamphlet/09.html

ここでいう「賃金」とは、育児休業を取る直前のおおよその給料です。育休前6カ月間の額面の給料を180で割った金額(賃金日額)が基本です。

例えば育休前の給料が半年間、毎月15万円だったとすると、賃金日額は5,000円です。この場合に受け取れる育児休業給付金は、育休開始から180日まではこの3分の2(1日あたり約3,333円)を30日分で月10万円程度、180日以降は2分の1(1日あたり2,500円)を30日分で月7万5,000円程度になります。

月給が20万円なら、受け取れる育児休業給付金は、育児休業開始から約半年間は月13万4,000円程度、以降は月10万円程度となります。つまり初めの半年分で約80万円、そのあとの半年分で約60万円受け取れることになります。

育休中でも、特にはじめの半年間はまとまったお金がもらえるのは心強いですね。

育休が半年を超え、受給額が給料のおよそ半分になってからも、育児休業給付金は子どもが1歳になるまで(厳密には1歳の誕生日の前々日まで)のうち、職場復帰する前までもらえます。

保育園に入れないなどの理由で育児休業を延長した場合は、子どもが1歳6カ月または2歳まで受給できます。

給付金は申請手続きをした後、正式に支給が決定してから1週間ほどで、あらかじめ指定した銀行口座に振り込まれます。一度にまとめて受け取るのではなく、2カ月に1回、2カ月分が入金されます。

育児休業に入ってすぐにはもらえないので、本来の給料日よりも受け取るのが遅くなる可能性があります。家計が苦しくならないように、育休に入ってすぐの時期の生活費や赤ちゃんの世話に必要な買い物は計画的に工面しておきましょう。

なお、出産した女性には育休の前に「産前産後休業(産休)」があります。出産日から8週間は出産手当金(いわゆる産休手当)が出ますので、育児休業給付金は支給されません。

ただ出産手当金の支給額も産休に入る前の給料のおよそ3分の2(67%)と、育児休業給付金とほぼ同じ金額を受け取れるしくみになっています。

●夫が育休を取る場合も給付金の計算方法は同じ

一方、夫には産前産後休業がないため、育休は赤ちゃんが生まれた日から取得できます。育児休業給付金も受け取れます。金額の計算方法も妻の場合と同じですが、夫の育休前の給料をもとに決まります。

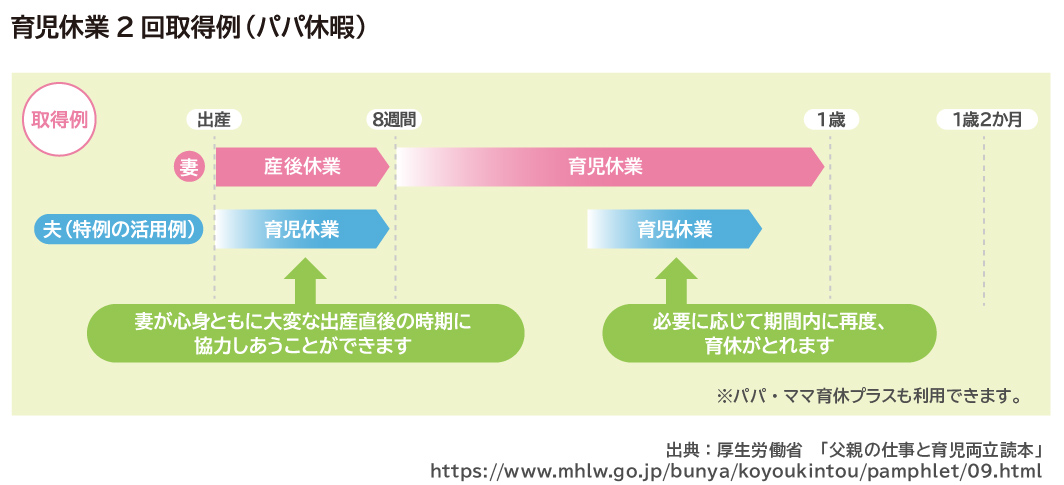

夫が育休を取る場合には、子どもが1歳になるまでであれば2回に分けることができます。正式には「パパ休暇」という制度で、赤ちゃんが生まれてすぐの産後8週間以内に1回目の育児休業を取ると、一度復帰してからまた間をあけて2回目を取れます。

この場合も金額の計算方法は原則同じで、1回目の育児休業開始から180日目までは賃金の67%、それ以降は50%です。

図表2

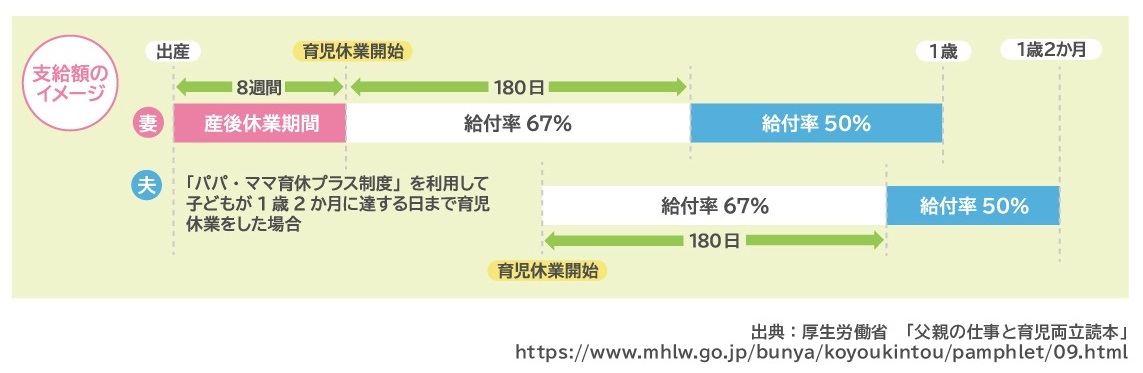

●夫婦で育休を取ると1歳2カ月まで取れる

夫婦で2人とも育休を取るときには、条件を満たすと育児休業の期間を延ばすこともできます。「パパ・ママ育休プラス」という制度で、夫婦で育休を取得したときに、後から育休を取った夫(または妻)は、休業期間の終わりを子どもが1歳2カ月になるまでとできるものです。

この制度を利用する場合も、もちろん育児休業給付金を受け取れます。子どもが1歳2カ月になるまでのうち、夫婦それぞれ最大1年支給されます。給付金額の計算も夫婦それぞれ行われます。

たとえば妻が先に育休を取得すると、はじめの半年間は妻の給与の67%、以後1歳まで50%の育児休業給付金を受け取れます。加えて夫も育休を取得すると、半年間は夫の給与の67%の育児休業給付金を受け取れます。

「パパ・ママ育休プラス」を利用するには、次の3つをすべて満たすのが条件です。

(1)妻が、子どもが1歳になる前に、育児休業を取得する

(2)夫が、子どもが1歳になった翌日までに育児休業を開始する

(3)夫婦いずれかの育児休業は、後から開始する

図表3

育児休業給付金支給額のイメージ

●育休中に収入があったら給付金がカットされる場合も

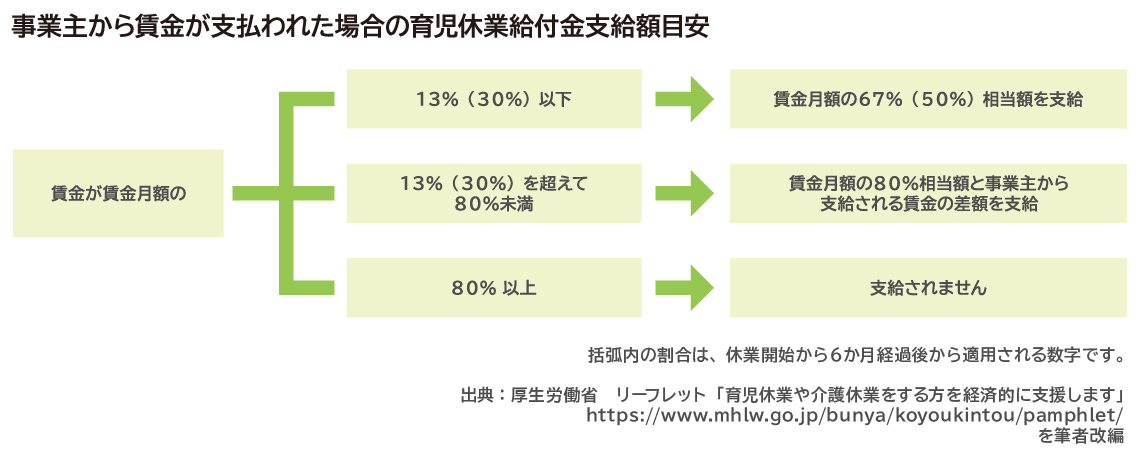

仕事によっては、育休中でも急遽仕事に出ることがあるかもしれません。もしも育休中に働いた場合には、手当の金額が変わることがあります。

育児休業給付金は、休業中に働いた日があっても、それが副業などを含め臨時的、一時的なもので、勤務日数が所定の基準以下(1支給単位期間において10日以下、10日を超える場合は働いた時間が80時間以下)であれば受け取ることができます。

ただし、受け取った給料の金額によっては、給付が止まったり、削減されてしまいます。賃金月額の80%以上の給料を受け取った場合は、育児休業給付金は受給できません。

また、受け取った給料が本来の給与額よりも少なかった場合も、給付金が一部削減されることがあります(図表4)。

図表4

育休を延長した、退職したら育児休業給付金はもらえる?

出産前は、子どもが生まれてからほどなくしたら仕事復帰しようと思っていても、いざ生まれてみたら復帰に関する状況が変わることがあります。

もう少し子育てに専念したいとの思いから仕事を一度退職することがあるかもしれませんし、保育園に預けて復帰しようと思っていても、思うように入所できずに待機児童になってしまうこともあります。

そんな場合には、育児休業給付金はもらえるのでしょうか?

育児休業給付金は、育休を延長した場合にも基本的には受け取れます。原則は子どもが1歳になるまでとされていますが、それ以上の育休を取る場合の育児休業給付金について知っておきましょう。

●保育園に入れない場合は子どもが1歳6カ月または、2歳になるまでもらえる

1歳になって育休が明けるのに合わせて保育園に入ろうと思っていても、定員の都合上などで入れなかったときには、育児休業を1歳6カ月まで延長できます(ただし無認可保育所に入れないケースは除きます)。

1歳6カ月以降になっても保育園に入所できないときには、さらに2歳まで延長できます。

例えば出産日が12月9日なら、翌年の12月8日(1歳の誕生日の前日)までが本来の育休期間です。子どもが1歳6カ月まで育休を延長する場合は、次の年の6月7日までになります(閏年などのため日付がずれることがあります)。

さらに2歳まで延長する場合は、厳密には2歳の誕生日の前々日まで、つまり出産日の翌々年の12月7日まで育休期間になります。

育休を延長しても、育児休業給付金は原則通りに受け取れます。子どもが1歳から1歳6カ月、1歳6カ月から2歳になるまでなら、大半のケースでは育休を取り始めてから半年(180日)以上経っているため、育休前の給料のおよそ半分を受け取るでしょう。

保育園に入れない以外にも、育休を取っているうちに夫婦のどちらかが病気になった、ケガをした、別居したために育児が難しいときや、次の子を妊娠して出産間近や産後間もないなどの理由でも、育休を延長できることがあります。この場合も育児休業給付金は受け取れます。

いずれの理由でも、延長するには申請手続きが必要です。また、1歳から1歳6カ月、1歳6カ月から2歳まで延長するときには、その都度申請しなければなりません。

延長できる条件に該当することを証明する書類(保育園の不承諾通知書など)も必要ですから、早めに準備しておきましょう。

●新型コロナウイルスの影響で育休を延長した場合も給付金を受け取れる

さらに現在は、新型コロナウイルス感染拡大の影響で、保育所が閉鎖されたり、保育所へ登園の自粛要請があった場合にも、育児休業の延長ができるようになりました。

延長できるのは上記と同様、子どもが1歳6カ月または2歳になるまでです。勤務先に申し出て育児休業の終了日を繰り下げてもらいます。この場合も、原則通りの計算方法で育児休業給付金を受給できます。

保育園への登園自粛は、居住する市区町村から要請されるのが基本です。しかしこうした要請がなくても、自主的に子どもを預けないと判断することもあるかもしれません。そのようなケースでも、最長1歳までなら延長できます。

ただし1歳を過ぎると、一部の例外を除いて育休の繰り下げができません。育児休業給付金も受け取れません。

なお、新型コロナウイルスに関連した育休の延長については条件が見直されることがあります。また勤務先の判断で可否が変わることがありますので、延長を検討するときには事前に勤務先に相談してみましょう。

●育児休業期間中に退職すると給付金は打ち切りに

育児休業給付金がもらえるのなら、受給が終わってから退職しようと思う人もいるかもしれません。

しかし育児休業給付金は職場復帰することを前提とした制度です。育休を取る当初から退職するつもりであれば、育児休業給付金を受け取ることはできません。

また、育休中に退職した場合には、その時点で育児休業給付金の支給も打ち切られます。

厳密には給付金は「支給単位期間」といって、毎月15日から翌月14日を1カ月として、支給額は1カ月分ずつまとめられていますが、この期間の途中で退職しても、給付金は日割りされません。単位期間の末日に退職した場合を除き、退職した日が含まれる1カ月分の給付金は受け取れません。

育児休業給付金には税金がかからない

このように、子どもが生まれて間もない時期に仕事を休んだときの収入を補てんしてくれる育児休業給付金。

安心して子育てをするための公的なサポートという側面から、給付金額に対して税金(所得税・住民税)がかからないしくみにもなっています。天引きで税を源泉徴収される給料と違って、受け取った育児休業給付金の全額が手取りになります。

ほかにも、育休期間中には社会保険料の免除など、働いているときにかかる負担が軽減されます。

●社会保険料も免除される

健康保険と厚生年金の保険料は、育休期間中は免除されます。働いているときには勤務先が保険料の半分を負担し、もう半分が給与天引きされていますが、公的制度によってこの両方が免除されているのです。

健康保険の保険料免除期間中でも、健康保険証を使うことはできます。また、厚生年金保険料の免除期間は、将来受け取る年金額を計算する際には、保険料を納めた期間として扱われます。

働いているときには給料から雇用保険料も天引きされていますが、育児休業中で給料を受け取っていなければ、保険料はかかりません。むしろ、これまで雇用保険を納めてきたからこそ、雇用保険のしくみによって育児休業を取れたり、育児休業給付金を受け取ったりすることができるわけです。

●財形の積立てを休止できる

勤務先で財形貯蓄をしていた場合には、育休中には積立てを休むことになります。多くは育休中には給料が出ないので、そこから天引きできないためです。

財形貯蓄は住宅や老後のために積み立てるなど所定の要件を満たすと、利子に税金がかからないのがメリットですが、休職などによって2年以上積立てを中断すると、非課税措置が受けられなくなります。

しかし育休を取るために財形の積立てを中断するときには、職場復帰して積立てを再開すればまた非課税扱いになります。

非課税扱いで積み立てするには、育休に入る前に手続きをする、子どもが3歳まで、復帰したらすぐに給与天引きで積立てを再開するなどの条件があります。細かなことは勤務先の窓口に確認してみましょう。

このように、育休中には育児休業給付金をはじめ、子育てに専念する生活での経済的な支えがさまざまあります。育児休業給付金の条件や金額などについて、自分のケースを具体的に当てはめてイメージできると安心ですね。

また、家族が増えると、毎月の生活費だけでなく、先の人生でかかるお金も大きく変わります。ライフプランの見直しも必要になってきます。ファイナンシャルプランナーに相談すると、育児休業給付金のことから、子育て全般でのお金のことまで、専門的な部分をサポートしてもらえますよ。

※本ページに記載されている情報は2020年07月11日時点のものです

【参考文献】

厚生労働省 父親の仕事と育児両立読本

https://www.mhlw.go.jp/bunya/koyoukintou/pamphlet/09.html

厚生労働省 育児休業給付Q&A

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000158500.html

厚生労働省 雇用保険事務手続きの手引き

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000131698.html

厚生労働省 育児介護休業法リーフレット

https://www.mhlw.go.jp/bunya/koyoukintou/pamphlet

ほか

大川 真理子(おおかわ まりこ)

監修:マネーステップオフィス株式会社 加藤 梨里 http://moneystep.co/

グッドライフプランニング代表 医療費、株式投資、健康経営、ESG銘柄等の執筆・講座・相談を得意とする。Yahoo・MSN等に執筆掲載。北海道新聞主催資産運用フェア相談員 保険や金融商品の販売はせず、中立的な立場で相談を受けている。