児童手当がもらえる年収はいくらまで?所得制限や支給額、申込条件・方法を解説

子どもが産まれた後にやっておきたいことが児童手当の手続きです。申請すれば、子どもが中学校を卒業するまで受給できますが、受給には一定のルールや制限があります。児童手当の所得制限額や年齢ごとの支給額、申請方法などについて見ていきましょう。

目次

児童手当は誰が対象?もらえる金額はいくら?

児童手当は中学校卒業までの子どもを養育している保護者に対し、給付してもらえる手当です。正確には子どもが15歳の誕生日を迎えた後の最初の3月31日までとされています。

子育てするには何かとお金がかかるものですが、子育て世帯の生活の安定に寄与すること、および次代の社会を担う児童の健やかな成長に資することを目的とした制度となっています。

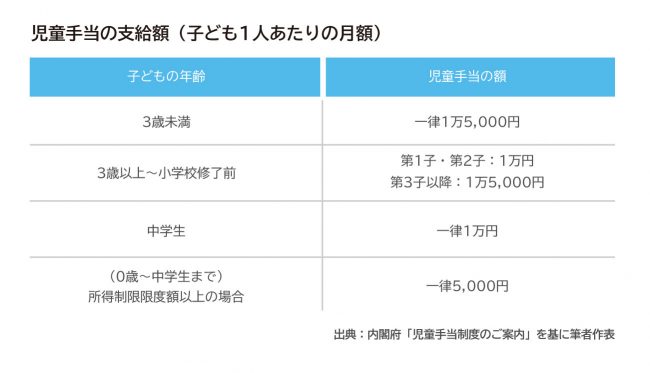

支給される金額は子どもの年齢によって異なります。

子どもの年齢ごとの支給額を表にまとめましたが、知っておきたいことが2点あります。

1.子どもの数の数え方

3歳以上~小学校修了前の子どもは何番目の子どもであるかによって支給額が異なっています。

第3子とは児童手当受給の対象となる保護者(中学生までの子どもを養育している親等)が養育している18歳に達する日以後最初の3月31日までの間にある子どもの中でカウントします。

例えば、17歳、10歳、6歳の3人の子どもを養育しているとしましょう。

この場合、支給対象となるのは10歳と6歳の2人の子どもになりますが、支給額のカウントは10歳の子どもが第2子(支給月額1万円)、6歳の児童を第3子(支給月額1万5,000円)として取り扱います。支給対象となる子ども(15歳まで)の中でカウントするのではありません。

2.所得制限額以上の場合

児童手当の支給には所得制限が定められています。所得制限の金額は後述しますが、定められた一定所得をオーバーしてしまう場合、児童手当の支給額は子どもの年齢にかかわらず5,000円となります。

これは当分の間の「特例給付」という位置づけがされています。この特例給付は数年前から廃止も検討されているものの、2019年10月からの消費税増税を受け、少子化対策に逆行しかねないとのことから2020年度は継続されています。将来的に支給されなくなる可能性もあるかもしれません。

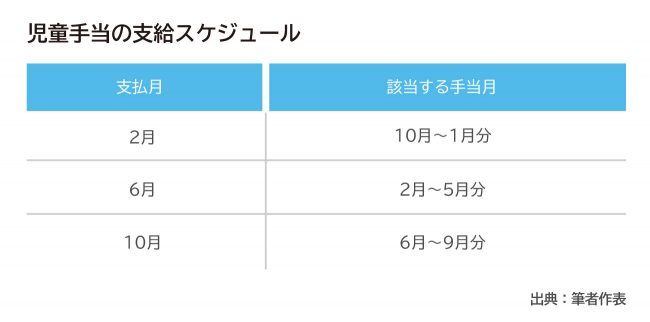

・児童手当はいつ、どのように支給される?

児童手当は認定請求をした月の翌月分から、原則として、年3回、4カ月分ずつまとめて、居住する市区町村から支給されます。

支給月は毎年2月、6月、10月と決められており、前月分までが支給されます。具体的には次表のような支払いスケジュールになります。請求時に指定した銀行口座に振り込まれます。

なお、児童手当の使い道は指定されておらず、受給者が自由に使うことができますが、受給した手当を保育料や学校給食費などに充てる人もいるかもしれません。

このような場合、申し出をすることで、市区町村に児童手当から保育料等を直接徴収してもらうことも可能です。具体的な取り扱いは市区町村によって異なりますので、気になる人は居住する市区町村に直接確認してみましょう。

児童手当の所得制限とは?

2020年7月時点では、定められた額以上の所得がある人は月額5,000円の特例給付を受けられますが、これまでにも廃止が検討されてきています。所得制限の額について確認しておきましょう。

所得制限限度額は扶養親族等の数によって異なり、次表のようになります。

この表を見ただけでは、自分の場合、どれに該当するのかわかりにくいという人もいるかもしれません。もう少し詳しく見ていきましょう。

まず、対象となる所得は前年の所得を使用します。はじめて申請するときには、申請する月によっていつの所得をもとに判定するかが変わりますが、2年目以降は毎年6月に現況届けの提出とともに前年所得の確認が行われるようになっています。

例えば、2020年6月分~2021年5月分の児童手当については、2019年中の所得(2020年度の所得証明書)により所得判定が行われます。扶養人数も2019年12月31日時点の扶養人数で計算します。

・共働きの場合はどうなる?

最近では夫婦共働きで子どもを養育している家庭も多くあります。

夫婦ともに所得がある場合には、生計を維持する程度が高い方が児童手当の受給者となります。通常の場合、どちらか所得の多い方となります。世帯所得ではありません。

・扶養人数とは?

所得税法に規定される、同一生計配偶者と扶養親族および所得税法に規定される扶養親族ではない児童で前年の12月31日時点で監護・養育した児童の数です。

同一生計配偶者:

受給者と生計を一にする配偶者で、年間所得額が38万円以下である人

所得税法に規定される扶養親族:

受給者と生計を一にする親族(子どもなど)のうち、その年の12月31日時点で16歳以上の人で、年間所得額が38万円以下である人

なお、扶養親族等のうち、その年の12月31日時点で70歳以上の人を「老人扶養親族」または「老人控除対象配偶者」といいます。

これらに該当する人を扶養している場合には、上表の所得制限限度額に該当者1名につき6万円を加算します。

ちなみに、上で見た所得制限限度額の表に、目安として給与所得者の場合の年収額を記載しましたが、この金額は給与収入のみの場合で計算されている金額です。

会社員であっても副業で他の収入がある場合や、不動産収入、投資による配当金や利子など他の収入がある場合には表中の金額の通りとはなりませんので、注意してください。

児童手当の申請手続き

ここからは児童手当の申請手続きについて見ていきましょう。

はじめて申請する場合には、居住地の市区町村の「認定請求書」を提出します。

はじめて申請とは次のような場合です。

・子どもが出生したとき(現住所の市区町村へ)

・他の市区町村から転入したとき(転入先の市区町村へ)

これを認定請求といい、市区町村の認定を受ければ、原則として、申請した月の翌月分の手当から支給されますが、もしも申請が遅れても原則として遅れた月分の手当を遡って支給してもらうことはできません。

ただし、出生日や転居日が月末に近い場合は、申請日が月をまたいでしまうことも考えられます。このような不都合を防ぐために、「15日特例」といって、異動日(出生日や転入日)の翌日から15日以内であれば、翌月ではなく申請月分から支給されることになっています。

月始、月中、月末にかかわらず、「15日以内に申請手続きをする」と覚えておくと良いですね。

なお、里帰り出産などで、子どもの出生時に一時的に現住所を離れていることもあると思います。その場合でも申請先は受給者が本来住んでいる市区町村(通常は、住民票がある市区町村)になります。

遠く離れていると大変ですが、郵送でも受け付けてもらえますので、忘れずに申請しましょう。また、市区町村によっては、マイナンバーカードを利用したオンラインサービスである、マイナポータルを使用して申請を受け付けているところもあります。

マイナンバーカードを所有してる人は、オンラインで申請するのも良いですね。詳しくは居住地のある市区町村役場のホームページで確認するようにしてください。

・請求に必要なものは?

認定請求は基本的に市区町村窓口あるいは郵送による申請が可能です。郵送請求の場合、郵便物が市区町村の担当課(係)に到達した日が請求日とされます。

消印日ではありませんので、上述した15日特例のルール等をきちんと理解した上で、早めに送ることが必要です。

窓口持参の場合には、本人が出向けない場合には代理人が持参しても構いません。ただし、代理人の場合には、本人による委任状が必要になります。

次の書類を揃えて提出しましょう。

・認定請求書

(市区町村のホームページでダウンロードするか、窓口でももらえます)

・印鑑

・申請者名義の普通預金口座情報

・申請者のマイナンバー確認書類

(マイナンバーカード、通知カード、住民票の写しまたは住民票記載事項証明書など)

・申請者の健康保険証

(※自治体によっては省略できる場合があります)

・請求者の本人確認書類

(マイナンバーカード、運転免許証、パスポートなど)

・請求者および配偶者の課税所得証明書

申請する市区町村や個人の状況によっては省略できたり、他に書類が必要になる場合もあります。申請前に必ず確認しておきましょう。

・毎年6月には現況届が必要

児童手当は基本的に子どもが中学を修了するまで支給されるものですが、受給者は毎年6月1日の状況を、6月30日までに児童手当を支給している市区町村長に届け出なければならないことが法律で決められています(児童手当法第26条)。

これは、毎年6月1日の状況を把握し、6月分以降(翌年5月分まで)の児童手当の支給の可否等を審査(児童の監督や保護、生計同一関係など)するためのものです。

すでに受給者である人には通常5月までに市区町村から現況届の用紙が送られてきます。その用紙に必要事項を記入、押印し、窓口に持参するか郵送で提出します。

もしも現況届を提出しない場合には、6月分以降の手当が受けられなくなる場合があります。

小さな子どもがいる家庭では何かと忙しくて、郵便物のチェックを後回しにしたり、溜めてしまいがちになるものです。5月頃の郵便物に市区町村役場からの郵便物があれば、必ずチェックするようにしましょう。

・養育する子どもの数が増えた場合

例えば、すでに子どもが1人いて、その子の分を受給しているけれども、2人目の子どもが出生したため養育する子どもの数が変わった場合などには「額改定認定請求」をしましょう。

額改定認定請求には、次の書類が必要です。

・額改定認定請求書

(市区町村のホームページでダウンロードするか、窓口でももらえます)

・印鑑

そのほかにも、受給者や子どもの氏名や住所変更、海外転出、離婚、再婚など、異動がある場合には届け出が必要です。

届出書類は異動事由により異なりますので、居住する市区町村に直接確認するようにしましょう。

児童手当を効率よく貯めていこう

出産間もない人や、妊娠中の人などのなかには、これからの子育て費用や教育費の準備に気を引き締めているご夫婦もいるのではないでしょうか。

子どもが産まれると、オムツ代やミルク代、産着代など、これまでになかった新たな出費が多々必要になるうえ、子どもが成長してくると食費も膨らむ傾向があります。

子育て世帯にとって、毎月1万円~1万5,000円の児童手当は決して少ない金額とはいえず、経済的に助かるという家庭も少なくないでしょう。

児童手当は「子育て世帯の生活の安定に寄与すること」を目的としたものですから、子どもの養育のために価値ある使い方をしたいですね。

価値ある使い方のひとつとして、子どもの将来に必要となる教育資金として貯め・増やしていくのはどうでしょうか。

仮に、子どもが生まれてから中学校を卒業するまで支給される児童手当を貯めていけば、トータルで198万円になる計算です。

・0歳~3歳

1万5,000円×12カ月分×3年分=54万円

・3歳~12歳

1万円(※)×12カ月分×9年分=108万円

・12歳~15歳

1万円×12カ月分×3年分=36万円

54万円+108万円+36万円=198万円

(※)第1、第2子と仮定

進学先によっても教育資金として必要となる金額や時期は異なりますが、一般的に教育費として大きなお金がかかるのが大学進学資金です。

日本政策金融公庫が毎年公表している「教育費負担の実態調査(2020年3月)」によると、大学入学~卒業までにかかる入在学費用(※)の平均額は国公立大学の場合でも約500万円となっています。

児童手当を全部貯めていっても必要な費用の半分に満ちませんが、約4割は児童手当でまかなえる計算になります。教育資金準備のための頼もしいお金といえそうです。

(※)在学費用は4年間で計算

・金融商品を上手く使いこなそう

教育資金として児童手当を貯めていくなら、生活用の口座とは切り離して、子どもの教育資金専用の口座を作ったり、教育資金準備に適した金融商品を利用するのがおすすめです。

例えば、次のような方法を利用するといいでしょう。ここでは3つの方法を見ていきます。

・定期預金

年3回入金されるたび、定期預金に移す方法です。

ただし、大手都市銀行の金利相場は年0.002%(2020年7月現在)と普通預金(0.001%)とほぼ変わらない状況です。ネット銀行などで比較的金利が高めの定期預金を探してみましょう。

・学資保険

大学進学に合わせて満期を設定することで、満期保険金を大学進学資金に充てることができます。

契約者である親に万が一のことがあると保険料の払込みが免除となるうえ、契約どおりに満期時には保険金を受け取ることができるのはメリットです。

保険会社や契約内容、契約時の年齢によって保険料はさまざまですが、例えばパパが30代で子どもが0歳で契約すると月額保険料1万円~1万5,000円で加入できるものも多くあります。

ただし、学資保険は一旦加入すると契約で定めた保険料払込期間が終了するまで払い続けなければなりません。途中で解約すると元本割れとなる可能性もありますので、3歳以降も無理なく払える保険料で契約することが大切です。

・つみたてNISA

つみたてNISA口座を開き、投資信託を積み立てながら運用していくのもいいでしょう。運用収益が非課税となり、複利効果で積立額の増加を期待できます。

0歳~18歳まで毎月1万5,000円ずつ積み立てていき、年利3%で運用できると仮定した場合、18年後の積立額(元金+運用収益)は約429万円になります。

毎月の積立額が1万円なら18年後の積立額(元金+運用収益)は約286万円です。

投資には価格が変動するリスクもありますが、長期間かけてコツコツ積み立てていくことでリスクを平準化する効果も期待できます。

所得制限があるとはいえ、児童手当は親にとって経済的に助かる手当のひとつです。今回申請方法などについても見ていきましたが、受給もれのないように子どもが産まれたらすぐに申請するようにしましょう。

子どもの将来のために、有効に活用できるようにしっかり貯めて・増やしていきたいものです。今回見た3つの方法以外にも貯め方・増やし方はさまざまあります。自分の家庭にあった方法を考えたいという人は、ファイナンシャルプランナーに相談するのもおすすめです。

※本ページに記載されている情報は2020年7月21日時点のものです

【参考文献】

内閣府「児童手当のご案内」

https://www8.cao.go.jp/shoushi/jidouteate/annai.html

横浜市「児童手当―所得制限について」

https://www.city.yokohama.lg.jp/kurashi/kosodate-kyoiku/oyakokenko/teate/teate/jite-limit.html

ほか

續 恵美子(つづき えみこ)

エフピーウーマン

女性のためのお金の総合クリニック認定ライター。ファイナンシャルプランナー〈CFP(R)〉 生命保険会社で15年働いた後、FPとしての独立を夢みて退職。その矢先に縁あり南フランスに住むことに――。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。生きるうえで大切な夢とお金のことを伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。 エフピーウーマン(https://www.fpwoman.co.jp/)