【FP解説】子どもの積立、何から始める?忙しい親のためのアドバイス

子どもが成長するにつれて気になる教育費の準備。子どものために積立していこうとは思うけど、忙しくてついつい後回しという家庭も多いようです。しかしせっかくの貯め時を逃してしまうのは残念なこと。まずは一度アクションを起こしてみましょう。

目次

ステップ1:我が家の教育方針を考える

子どもの教育費はお金が必要となるタイミングと、その金額が大体わかっているお金。子ども1人に1,000万円、私立に通うと2,000万円かかるとよく言われますが、実際には親子の希望や家庭の事情など、さまざまな要因で変動するものです。

たとえば、一般的に公立よりは私立、文系よりは理系、自宅からの通学よりは下宿などで仕送りが必要な場合などのほうがお金がかかりますが、そのための塾通いや習い事などによっても必要な費用は変動します。家計とのバランスを考えながら、「我が家」の教育方針を決めましょう。

このときに最も大切なことは、他の家庭に流されないことです。親同士の会話の中で同級生が進学塾に通っているとか、子どもから「○○ちゃんはどんな習い事をしている」などと聞くと、自分の子どもにも同じように塾や習い事をさせてあげたいと考えるのが親心です。しかし、「他の人がやっているから」ではなく、あくまで「我が家では子どもにどんな教育を受けさせたいか」という考えを持ち、習い事や塾など、お金をかけるところ、かけないところ、いくら程度の金額をかけられるかを考えるようにしましょう。

進学先ごとの必要資金を知る

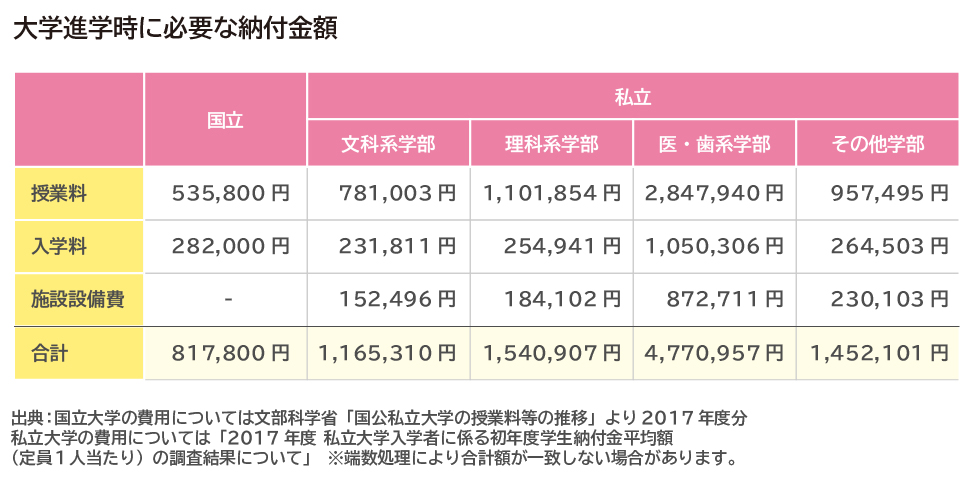

子どもの教育資金のなかでも、まとまって大きな金額が必要になるのが大学進学時です。大学進学費用は、進学先によって大きな差がありますから、目安を知っておくことが大切です。

大学進学時には、入学料に合わせ、1年目の学費を納めるのが通常です。学費納付は年度初めにその年度分を一括で納める方法と、前期・後期に分けて納める方法がありますが、ここでは一括で払うものとして見ていきましょう。なお、私立の場合は施設設備費も合わせて納めなくてはいけません。

表で示されている私立大学の金額は、昼間部580校の平均で、実際には、大学ごとに異なります。また、同じ学部系でも具体的な学部によって金額は異なります。たとえば、同じ理科系でも、理工学部や薬学部、農・獣医学部などがあり、それぞれの金額に差があります。

子どもが成長するにつれ、進路の希望も変わってくるものですが、納付金の大きな進学先を希望しても対応しやすいよう、大学進学費用として18歳までに200万円~500万円を目標に積み立てていきましょう。

・兄弟がいる場合

2人目、3人目の子どもがいる場合も同様です。子どもの学力や適性に応じて進学先が異なるのは普通にあることです。その結果、最終的にかかった教育費が兄弟間で違うことになったとしても、兄弟それぞれに準備しておく金額に差をつけるのは避けたいものです。

18歳までに準備する金額が200万円~500万円だとすると、それぞれに300万円ずつと決めるのも良いでしょう。後々兄弟間でわだかまりが残らないように親としての心配りを忘れないようにしましょう。

・家計のバランスを考えて子どもにかけるお金を決める

子どもの年齢や人数などからざっくりとでも月々の積立額を割り出すことができたら、家計への負担感がわかるようになります。家計とのバランスを図りながら、「我が家」の教育方針を調整していきましょう。

たとえば、大学進学を国立に絞る、自宅から通える大学に絞る、あるいは、大学進学資金の目標額は落とさずに、習い事を減らすことで家計支出を絞ったり、中学受験するかどうかを検討する方法もいいでしょう。

これらの調整は、家庭ごとに「これだけは譲れない」という希望や期待があるはずですから、「我が家」の優先順位を大事にしていけばいいでしょう。

ステップ2:貯め時、かかり時を知り、積立計画を立てる

子どもの積立成功のコツのステップ2は、「貯め時」を逃さず、しっかりお金を貯めていくことです。

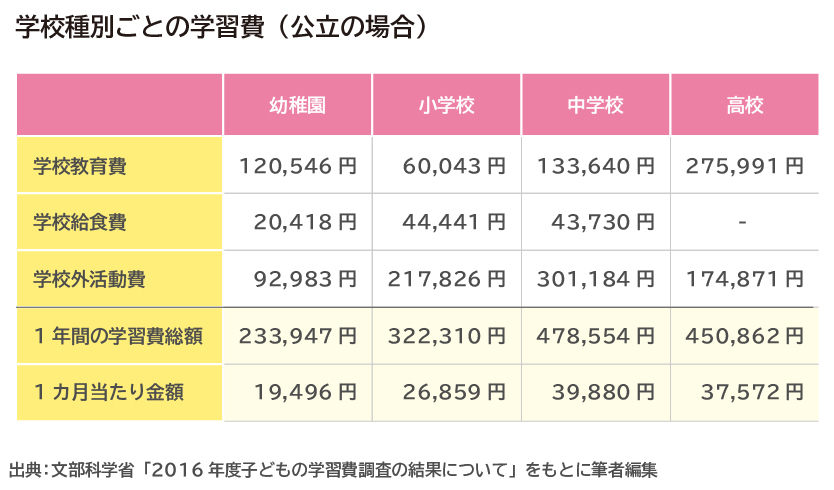

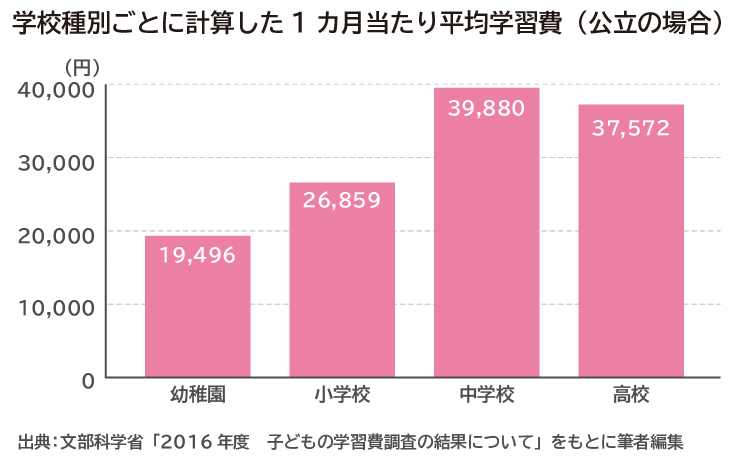

中学に入る頃から子どもにかかるお金の増え方が変わります。文部科学省が公表している子どもの学習費調査を見ると、幼稚園から高校まで、公立の場合で比べてみても、小学校時代と中学校に入ってからでは1年間にかかる学習費の総額は約15万円の差があります。

1カ月に換算すると、小学校のときは子ども1人にかかる教育費が1カ月当たり約2万7,000円だったのが、中学になると約4万円になる計算です。部活動にかかる費用や参考書、塾代など、諸々の費用が生じていると考えられそうです。

中学になると日常生活の中でも大人並みにお金がかかるようになります。たとえば、公共交通機関の運賃やさまざまな施設の入場料なども大人料金になりますし、育ち盛りで衣服や靴など、次々と買い換えなければならなくなります。食事の量も増えますから、食費もより膨らんでしまいますね。

このように、中学以降はお金のかかり時。中学校に入ると大学に向けて積み立てするのは難しくなる家庭もあるかもしれません。

逆に小学校を卒業するまでをお金の貯め時です。中にはすでに子どもが小学校に入っている家庭もあるかもしれませんが、少しでも早く始める方が後々楽になります。できればすぐに始めたいですね。

・小学校前ならさらに貯められる

2019年10月からの消費増税に合わせて幼児教育の無償化が決定され、小学校に就学する前の幼児期の教育資金が軽減されることになりました。この貯め時の好機を逃さず、子どものためにしっかり積み立てていきましょう。

「幼児教育・保育の無償化」は、具体的には次の利用料が無料になります。

・幼稚園

・認可保育所

・認定こども園

対象となる世帯は、

・3~5歳児:原則全世帯

・0~2歳児:住民税非課税世帯

なお、国の基準を満たさない認可外保育所やなどベビーシッターなどでも、経過措置として5年間は月3万7,000円(0~2歳は月4万2,000円)を上限に補助されます。

通園送迎費、給食費、行事費など実費として支払いが必要な費用は無償化の対象外ですが、文部科学省「2016年度 子どもの学習費調査の結果について」によると、公立幼稚園の場合で1年間にかかる授業料は6万2,049円ですから、1カ月当たり5,000円強の金額を余計に貯めていける計算になります。

小学校就学前のお子さんを持つ家庭では、家計負担が軽減されることに喜んでいる家庭も多いかと思いますが、早いうちにしっかり貯めておけば後々の積立も楽になります。

・児童手当はそのまま積立

貯め時とはいえ、子どもが幼稚園、小学校の頃は、マイホーム資金の準備やローンの支払いなどと重なり、毎月子どものために数万円の積立をするのは容易ではないことも考えられます。負担を和らげるためにも、児童手当はそのまま子どもの積立に回してしまいましょう。

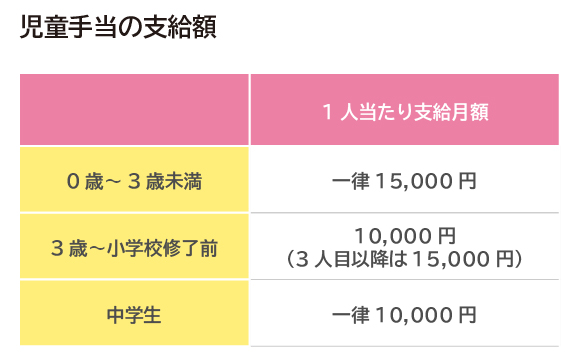

児童手当は子どもが生まれてから中学校を卒業するまでの15年間(15歳の誕生日後の最初の3月31日まで)、子どもがいる世帯に、4カ月分ずつ年3回に分けて支給されます。

児童手当を受けるには所得制限がありますが、仮に0歳~15歳まで児童手当を受けられ、それを使わず積み立てていくとすると、総額で198万円積み立てできる計算になります。仮に大学進学時の積立目標が400万円だとすると、約半分は児童手当で準備できることになり、自分では残りの200万円を準備すればいいことになります。

ちなみに、所得制限額は手当を受け取る人の税法上の扶養親族等の数によって異なり、たとえば共働き世帯で子どもが1人の場合は、子どもを扶養している人の年間所得が660万円、年収ベースでは約875万円となります。共働き世帯で子どもが2人の場合は、年間所得が698万円、年収ベースでは約917万円。このように扶養親族の数に応じて所得制限額も上がっていきます。自分の家庭で確認してみましょう。

なお、所得制限以上の人の場合、特例給付として児童1人につき月額5,000円が支給されます。この場合でも15年間積み立てていくと、90万円貯まります。

・積立計画を立てる

自分で準備する金額が算出できれば、それを小学校卒業までの貯め時期間に積み立てする計画を立てていきましょう。

仮に自分で準備する金額が200万円、現在子どもが3歳だとした場合、積立期間は9年間あります。兄弟の有無や家計の状況にもよりますが、たとえば次のように計画していくことも可能です。

・3歳~5歳まで:月2万2,000円ずつ

・6歳~12歳まで:月1万7,000円ずつ

(22,000円×12カ月×3年間)+(17,000円×12カ月×6年間)

=792,000円+1,224,000円

=2,016,000円

児童手当の198万円と合わせると、399万6,000円になります。もう少し増やせそうなら、たとえば月々1,000円ずつ増やしてみるのも良いでしょう。9年間で10万8,000円増やせますから、児童手当と合わせた合計額が410万4,000円になります。家計とのバランスを図りながら、調整していきましょう。

ステップ3:積立方法を知り、実行する

子どものための積立は、子ども名義の口座を作って管理するのがおすすめです。児童手当は扶養者の口座に年3回振り込まれるようになりますが、その都度、子ども名義の口座に移し替えるといいでしょう。親名義の口座にそのまま置いておくと、他の貯金との区別がつきにくく、うっかり使ってしまうことにもなりかねません。親自身が子どものために積み立てる場合でも、できれば子ども名義の口座に入れたり、子どものための積立であることが確実にわかる方法で積み立てていきましょう。

たとえば、次のような方法があります。

・積立定期預金

児童手当を振り替えるためには、子どもの銀行口座があると便利です。それに加えて積立式の定期預金に申し込んでおくと、毎月自分が決めた金額を、自動振替で確実に積み立てていくことができます。忙しいパパ、ママにとっては手間がかからず楽な積立方法です。

低金利の昨今、利息は期待できませんが積み立てた元本は減ることがない、安全確実な積立方法とも言えます。成長に伴い、進路の希望が変わってくることはありますが、減らしてはいけない大切な教育資金のためには良い方法の1つです。

・学資保険

教育資金準備の王道ともいえる学資保険も、忙しいパパ・ママにとって楽に積み立てできるおすすめ方法の1つです。被保険者は子ども名義、契約者は親名義と、誰のための、何のための積立かがきっちり決まっているため、親の貯金と混同するようなことはありません。

定期預金同様、低金利の昨今では積み立てた以上に増えることはあまり期待ができません。しかしながら「保険」であるため、契約者である親に万一のことがあれば、その後の保険料の払い込みは免除され、保障はそのまま続きます。そのため、満期までそのまま置いておけば満期時には満期保険金を受け取ることできます。

学資保険はさまざまな保険会社が取り扱いしていますが、選ぶ際には「戻り率(返戻率)」に注目しておきましょう。戻り率とは、払い込んだ保険料総額に対して、受け取れる保険金や給付金の総額がどれぐらいかという割合を示す指標です。低金利の昨今では戻り率が100%に満たない、つまり元本割れする学資保険もあります。万が一の保障があるとはいえ、できるだけ100%を超える学資保険を選ぶのがおすすめです。

毎月の保険料は契約者の口座からの振替や、契約者となるパパあるいはママの勤務先に団体扱い制度が適用されていれば、給与天引きで積み立てできるのも楽で良いでしょう。

・ジュニアNISA

安全確実に積み立てられるけど、積み立てた以上に増えることが期待できない先の2つに対し、運用効率を高めることを考える方法としておすすめの1つが「ジュニアNISA」の活用です。

ジュニアNISAは少額投資非課税制度(NISA)のジュニア版で、0歳~19歳の子ども名義で口座を開設し、親権者が代理で運用管理をします。大人版同様、ジュニアNISAの口座内で売買・保有している投資信託や株式の値上がり益や配当金などに対し、年間80万円までの枠内で、最長5年間非課税となる特典があります。

原則子どもが18歳になるまで払い出しできないため、大学進学資金として使い道を限定しやすくなります。ただし、ジュニアNISAに投資できる期間は2023年12月末までと決まっています。その後はジュニアNISAの口座内にある資産は、5年の非課税期間にかかわらず一定の金額までは18歳になるまで非課税で保有可能です。投資可能期間の間にジュニアNISAで投資する金額の割合を高めておくのもいいかもしれません。

・つみたてNISA

楽に積み立てる方法を希望するなら、ジュニアNISAよりもつみたてNISAがおすすめです。ジュニアNISAは自分でタイミングを計って売買をしないといけないのに対し、つみたてNISAは一度金融機関に申し込めば、その後は自動的に積み立てられます。

つみたてNISAは20歳以上の人が対象であるため、親名義にする必要があります。また、1人1口座という制限がありますので、すでにつみたてNISAの口座を持っている人は、教育資金とその他の資産運用との区別が付きにくくなります。パパもしくはママのどちらかが家庭用、もう一方は教育資金用と役割分担して積み立てていくのもいいかもしれません。

積立計画は時々見直しも必要

我が家の方針を決め、積立額を決定し、積立方法も選んで実行した後でも、時々は計画の見直しは必要です。貯め時にしっかり貯めようと頑張っていても、新たな子どもが誕生したり、親の仕事の状況が変わったりと、家計の変化が起こることはあるものです。また、親子で進路について話し合い、しっかり決めたつもりでも、中学・高校と進んでいくうちに希望が変わることもあり得ます。たとえば、予定していなかった留学費用が必要になることもありますね。

その時々で、子どもを交えて家族で話し合い、状況に合わせて見直し、積立額や方法を調整していかなければなりませんが、より効率的な積立計画にできるよう、ファイナンシャルプランナーに相談してみてはいかがでしょうか。

子どもの年齢が上がってからの見直しは、積立額への負担が大きくなる場合もありますが、子どもの将来を考えると、親としては応援してあげたいですね。

※本ページに記載されている情報は2019年8月17日時点のものです

【参考文献】

文部科学省:国公私立大学の授業料等の推移

http://www.mext.go.jp/a_menu/koutou/shinkou/07021403/__icsFiles/afieldfile/2018/12/26/1412031_04.pdf

文部科学省:2017年度 私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について

http://www.mext.go.jp/a_menu/koutou/shinkou/07021403/__icsFiles/afieldfile/2018/12/26/1412031_01.pdf

ほか

續 恵美子

生命保険会社で15年働いた後、FPとしての独立を夢みて退職。その矢先に縁があり南フランスに住むことに――。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。生きるうえで大切な夢とお金のことを伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。