【FP解説】「貯金1,000万円」実現できる人の「節約・運用」の違いとは?

「貯金1,000万円」と聞いて、「すごい!」「そんなにできない」と思う人もいれば、「今目標にして頑張っている」とそれぞれだと思います。

特に子育て世代では、教育費や習い事で貯金に回す余裕はないという人も多いのではないかと思います。しかし実は、子育て世代だから、収入が少ないからという理由にかかわらず、できる人はできていますし、できない人はできません。その違いはなんでしょうか?

目次

1,000万円貯めている人が取っている5つの行動

1. 1,000万円の目的と目標を決める

あなたにとって1,000万円というのはどういうお金でしょうか。なんとなく1,000万円貯めたいのか、マイホームの頭金なのか、子どもの教育費でしょうか、あるいは老後の資産としてでしょうか。

大切なのはいつまでに・何のために1,000万円を用意するか?を明確にすることです。例えば5年間で貯めたい場合、単純計算で、毎月16万6,000円ずつ、10年間だと毎月8万3,000円、20年間だと4万1,600円となります。期間を定めることで、毎月積み立てる額が大きく変わります。

就職して間もなく同棲を始めたけれど、結婚するのにまだ準備金がないというあるカップルは、1,000万円を準備する目的と目標を決め、8年で見事達成しました。

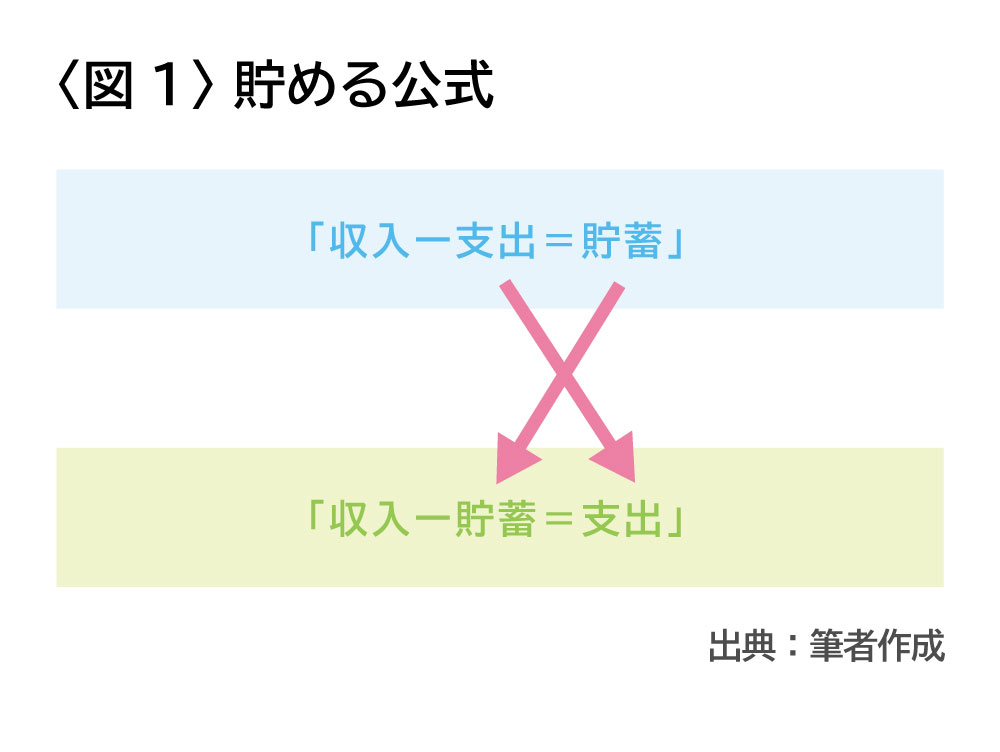

2. 「収入-貯金=支出」の公式で行動する

多くの人が「収入-支出=貯金」つまり必要な支出を済ませ、残った分を毎月貯金する、という行動を取っています。これは絶対に貯まりません。人は手元にお金があればあるほど、使ってしまいます。

貯めることができる人はどうしているか?この公式を変えています。

予め積み立てをする分を先に確保しておき、残った分だけ使います。例えば給与口座から毎月自分で決めた額を自動で貯蓄口座へ振り替えてくれる「自動積立定期預金」(金融機関により名称が異なります)を利用するのも1つです。

学校を卒業後会社に就職する際、銀行の窓口で勧められて、毎月2万円5年間積立を始めたら、いつの間にか120万円貯まっていたという人もいます。この毎月2万円の存在を忘れているくらいがちょうど良いのです。

勤務先に「財形貯蓄制度」があればそちらを利用してもよいでしょう。他にも色々な手段がありますが、まずは目の前の使えるお金から分けておく必要があるということです。

3. 支出(固定費)を見える化する

支出は大きく分けると2種類。固定費と変動費とあります。変動費は毎月変動し分かりにくく、これを細かく出していくのは大変ですから、ムリはしません。まずは固定費を書き出してみてください。

よくある固定費の例です。

・言われるがままに加入してしまった「保険料」

・不動産屋さんでそのまま決めてしまった「住宅ローン」

・最初はやる気だったけれど、いまはほとんどいっていないジムの月「会費」

・使う余裕があまりないインターネット「通信費」

・スマートフォンのアプリで「課金」したまま忘れている

このように意外と気づかぬままにお金をかけてしまっていることは多くあります。そこを一度書き出すことで見える化し、毎月の固定費を把握しましょう。

4. ムダな支出(固定費)を削る

見える化した固定費を本当に必要かどうか考えます。このようなケースが見受けられます。

・毎月の保険料を5万円以上近く支払っていたという人が、見直したことにより2万円に抑えることができた

・本当はそれほど行きたいとは思っていないけれど、なんとなく友達も行っているからと続けている習い事を止めた。運動は大切だと分かっているけれど、なかなか行けないジムを止めたことにより毎月1万円が浮いた。

・携帯電話のキャリアから格安スマホに変えることで、5,000円下がった

・付けてもいない家計簿アプリに毎月500円も払っていた。

5. ストレスを溜めるほどやらない

貯めるのはお金だけで良いのです。ストレスをためる必要はありません。

定期積立を毎月始めたものの首が回らない状況になってしまうのは本末転倒です。固定費を明確にしムダは省くことにより、本来必要なものがハッキリしてくるはずです。残っているものは優先度の高い必要な資金ですから、お金をかけなければなりません。

お金について学ぼう

●複利を知る

さてここからは少しお金について学びましょう。

「利息」という言葉を聞いたことはありますね。銀行に預けておくと1円とか3円とかついているアレです。

辞書を見てみると、“金銭などの使用の対価として、金額と期間とに比例して一定の割合(利率)で支払われる金銭その他の代替物。利子。(大辞林より)”とあります。

タンスに入れておく感覚で銀行預金を使っているのと、今はほとんど利子が付かないので見落としがちですが、私たちの銀行預金は銀行にお金を貸していることになります。その対価として付いているのが今は1円や3円なのです。

ちなみに利息はお金を貸した側(私たち)が、元本に追加して受け取るお金です。利子はお金を借りる側(銀行)が、貸した側に元本に追加して支払うお金を指します。ここでは「利息(利子)がつく」と統一してお伝えします。

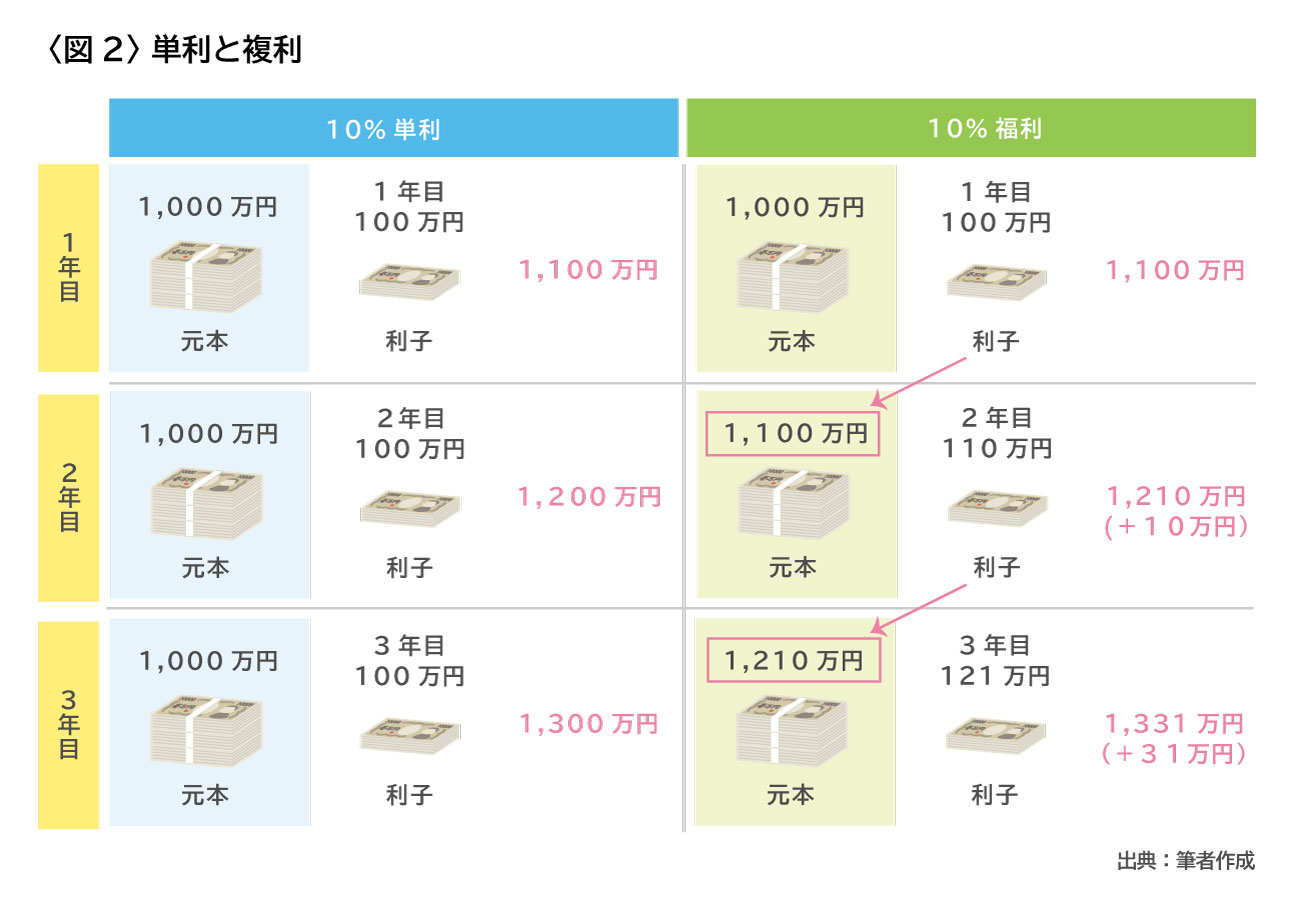

銀行の普通預金の場合、1円や3円とわずかですが、「複利」で運用されています。その反対が「単利」と言います。「単利」とは、当初預けた元本に対してのみ利息がつきます。

一方「複利」は当初預けた元本についた利息を元本に組み入れ、新たな元本とし、利息を再度運用していきます。

1,000万円を預け、10%で運用した場合。1年目はどちらも同じですが、2年目3年目と年数を追うごとに大きく変化します。

2年目では単利だと、あくまでも元本は変わらず1,000万円のままのため、1,000万円に10%の利息(利子)がついて、110万円がプラス。合計1,200万円が手元に残ります。

しかし複利だと、1年目で増えた100万円も元本の1,000万円に加わりますので、1,100万円に対し、10%の利息(利子)がつき、110万円がプラスとなります。合計1,210万円と単利よりも10万円さらにプラスとなります。

3年目も同様です。単利であれば元本1,000万円に10%の利息(利子)がつくため100万円がプラスとなり、合計1,300万円が手元に残ります。

一方、複利の場合、2年目で増えた110万円も元本の1,000万円に加わり運用しますので、1,110万円に対し、10%の利息(利子)がつき、121万円がプラスとなります。合計1,331万円と単利よりも31万円増えます。

このように長く預ければ預けるほど、単利と複利の運用の違いにより大きな差が生まれます。

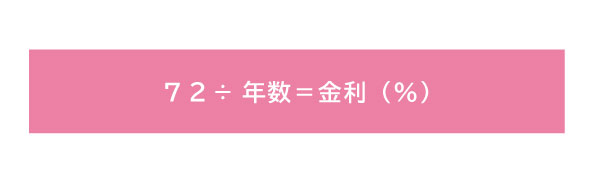

●金利の力を知る

金利とは、その利子の割合を指します。この割合が大きければ大きいほど利子が大きくつきます。元本が今100万円あったとします。これを10年で2倍にしたい場合、金利が何%あればよいでしょうか?

答えは7.2%です。こちらの計算式で簡単に出すことができます。

これを「72の法則」と言います。覚えておくと大変便利です。

今は銀行の利息が0.001%ですよね。この場合、手元の100万円を200万円にするのにかかる年数は、72÷0.001=7万2,000年!!

昔は銀行預金でも6%の利子がついていたので、72÷6=12年あれば、2倍にできました。そのため親世代(70歳前後)は、まず銀行に預金することが鉄則だったのです。

●複利効果と金利の力を使うと

10年間で1,000万円を貯めるなら、最低でも毎月約8万3,000円の積立てを行わなければなりませんが、この複利効果と金利の力を使うと、毎月の積立額が変わります。

たとえば同じ10年で4%の金利で運用できた場合、毎月6万7,912円と約1万5,000円も少ない金額で積立できることになります。

1万5,000円ではそこまで少なくならないなと思われるかもしれません。しかし1万5,000円を利息で増やそうとするとなかなか大変です。

つみたてNISA・iDeCoを活用しよう

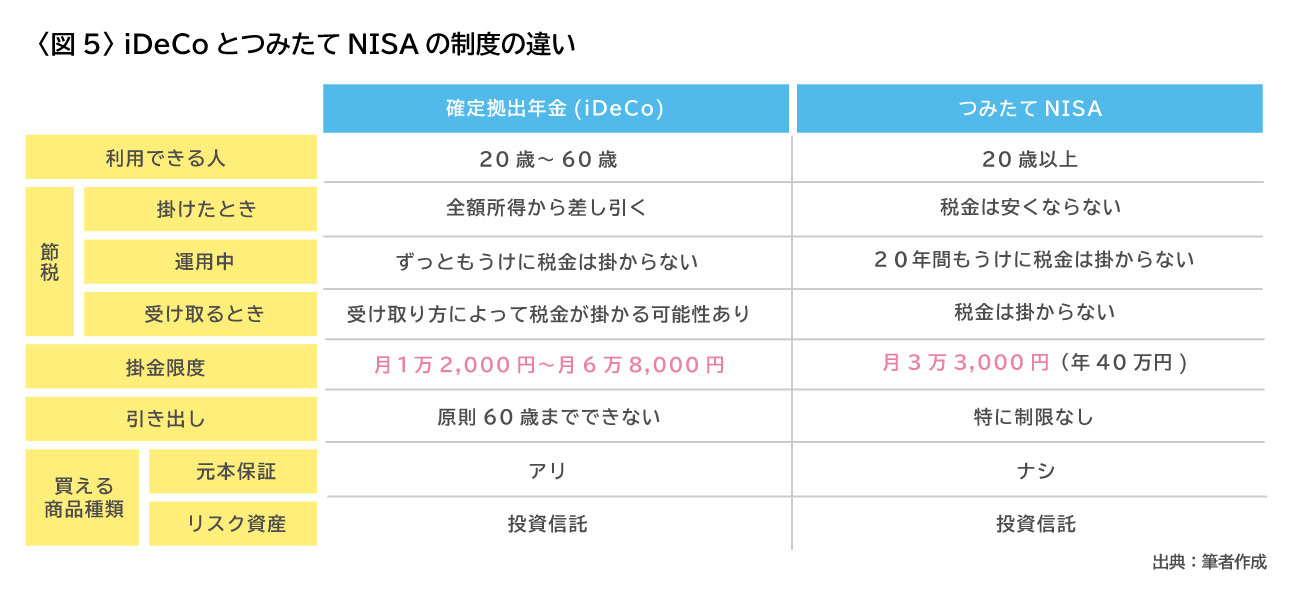

貯金1,000万円の目的が10年以上先に使うお金あるいは老後に使うものであれば、つみたてNISAやiDeCoを活用するのも大切です。どちらも長期での投資を目的にした制度です。

●つみたてNISAとは

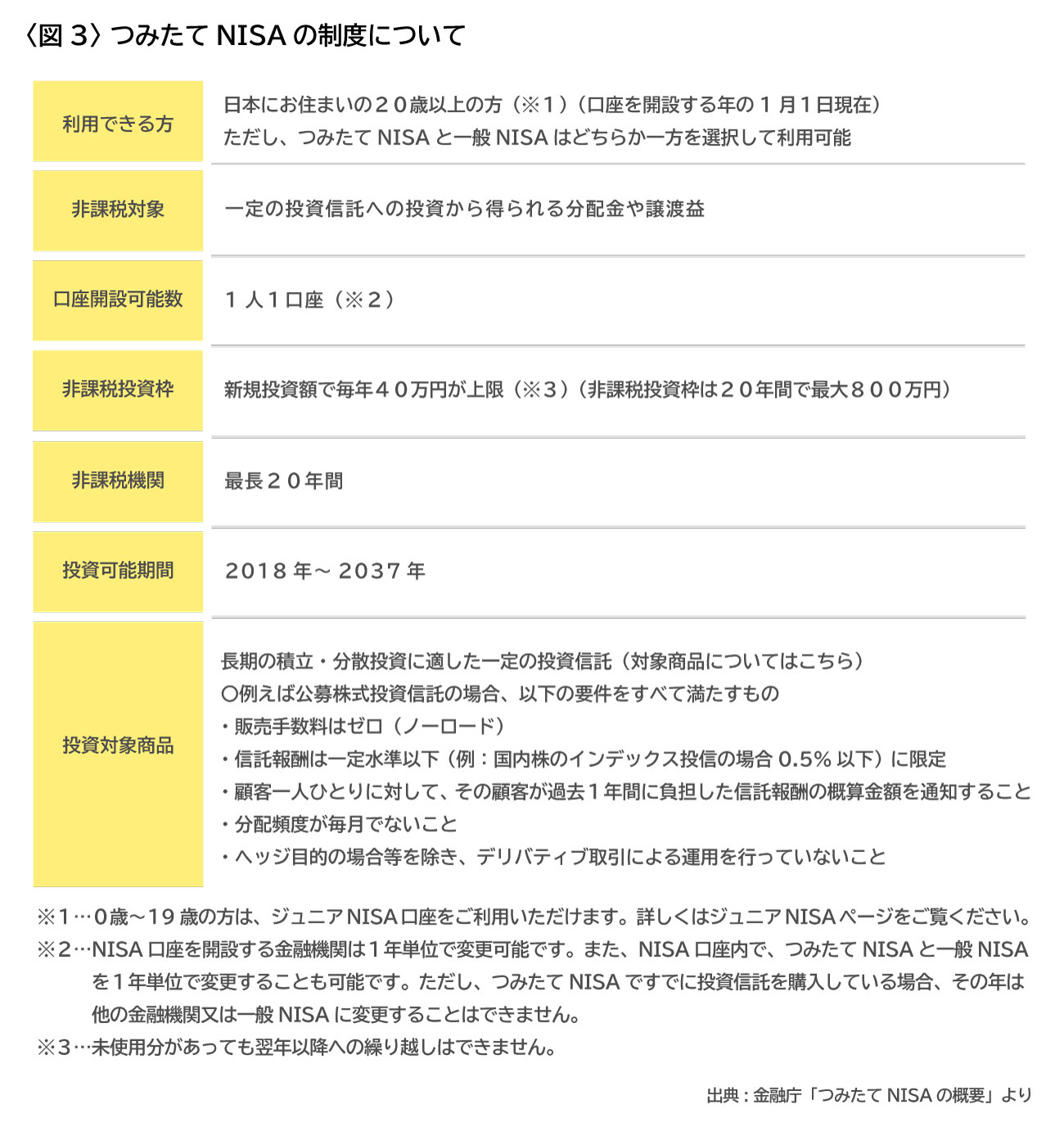

つみたてNISAは2018年1月からスタートした制度です。20歳以上が対象で、金融商品は主に投資信託となります。長期で、少額から積立ができ、投資信託を使い分散投資を行うことができる制度です。

非課税での投資枠は、毎年40万円までとなります。言い換えると最大月3万3,000円ずつ積立を行うイメージです(図3)。

受け取り時も20年間は配当金、譲渡益等にかかる税金と払い出し時の預貯金の利子も非課税となります。

いきなり投資というと「そんなの危ないからおやめなさい!」とか「博打みたいなものでしょ」と言われたことはありませんか?

親世代は預金に預けていれば数年で2倍になる時代でしたからそれでよかったのです。しかし私たちは投資をしていかなければ、手元の金額を増やしていくことができません。また上記のように言われることは、投資ではなく投機です。投資はギャンブルではありません。

投資とは、自分のお金を実体経済の活動に参加させることです。お金を動かない場所(預金)に入れっぱなしにしておくのではなく、マーケットを通じて各企業へ応援していくことです。

しかし株式などに一気にお金を預けてしまうと、相場で勝負をしなければならないことになります。相場で勝つには「安いときに買い、高いときに売る」。これが常にできればよいですが、なかなかそうはいきません。これはまさに投資ではなく投機です。

安いときには多く買い、高いときにはそこそこ買うことができるのが、毎月コツコツ型の投資です。これを始めるだけで必然的にできるようにしたのが、つみたてNISAやiDeCoなのです。

特につみたてNISAは投資信託のみに商品が絞られています(図3)。一方iDeCoはよく「じぶん年金」制度とも言い、老後のための積立です。商品の中に投資信託だけでなく、預金も含まれます。

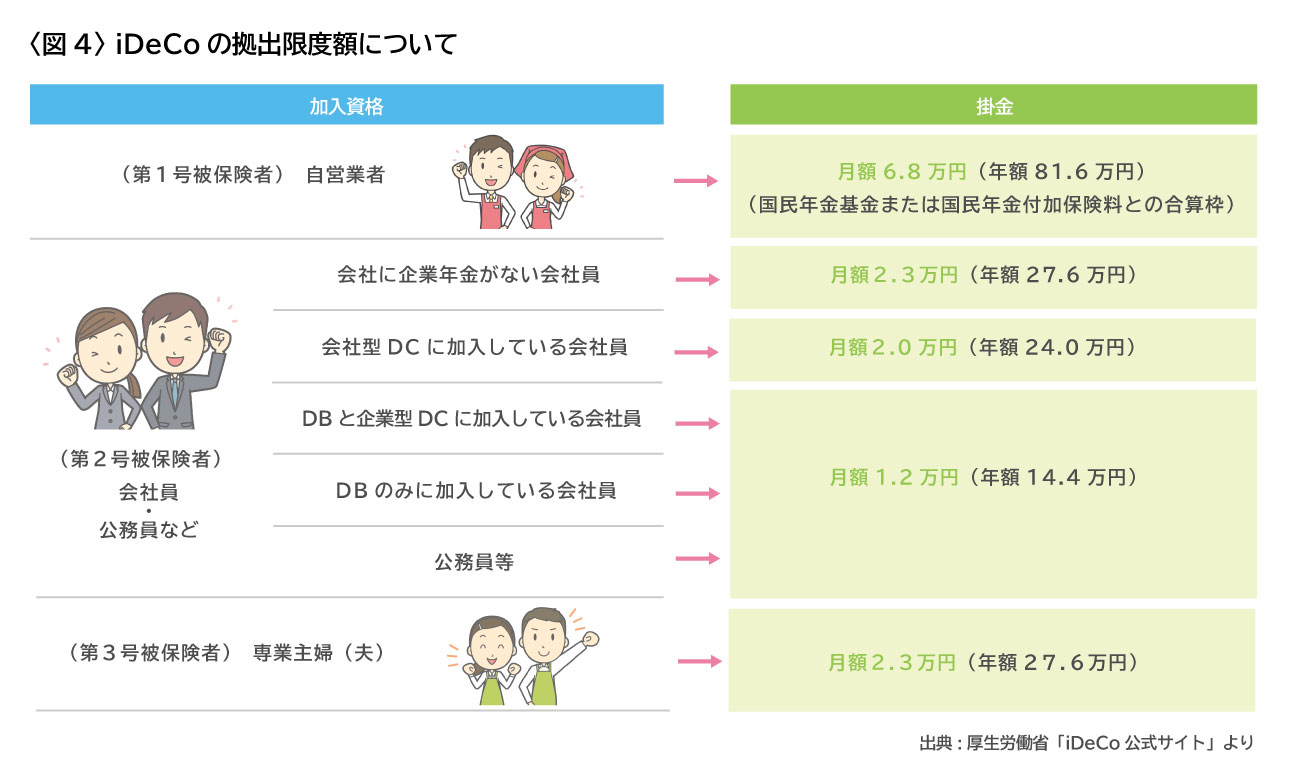

●iDeCoとは

毎月一定の金額を積み立て、定期預金・保険・投資信託といった金融商品で運用し、60歳以降に年金または一時金で受け取ります。積立する金額の掛金を「拠出」といいます。毎月確定した金額を拠出するので、確定拠出年金と言います。

この積立(拠出)額は、勤め先によって変わります。すでに企業で確定拠出年金(企業型DC)を行っている場合や確定給付年金(DB)を導入している場合、予め勤め先の会社に確認してから加入しましょう。

つみたてNISAとは違い、60歳まで引き出しできません。また積立(拠出)額全額を、生命保険のように所得税・住民税から引いてくれるのも特徴の1つで、これもつみたてNISAにはない制度です。

1,000万円貯まったあとは?

●結局コツコツが大切

この1,000万円をさらにコツコツ投資に回していくことが大切です。もしつみたてNISAやiDeCoで積立できる金額がMAXになってしまったなら、自分で投資信託を買えばよいのです。

昔は保険商品などで一括購入し、数年寝かせておくだけで元本より増えるものもありました。しかし、この低金利の時代、簡単に増やせるものはありません。「急がば回れ」と言いますが、毎月のコツコツした積み上げこそが近道と言えます。

●ちょっとVIPな気分に

1,000万円以上の預金残高があると、各金融機関で「プレミアムバンキング」を準備しています。万一金融機関が破綻した場合、預金者の預金を1,000万円まで保護する制度がありますが、この1,000万円を超えている人は金融機関にとってはじめてVIPとなります。

たとえばある銀行では「プレミアムクラブ」があります。1,000万円の残高があってもすぐ加入できるものではなく、銀行が厳選し、招待状が送られた人のみ加入できます。会費は無料です。

ホテルのコンシェルジュサービスや、美術館・博物館の割引や百貨店の優待割引、人間ドックなどの割引、各種振込などの手数料が無料といった優待サービスが受けられます。ただ各種手数料割引サービス以外は、自分で見つけようと思えば受けられるものもありますので、特別ものすごいというほどではありません。ちなみに別の銀行では2017年にはプレミアムサービスを廃止しています。

貯金1,000万円というと、1つの積立目標額のようになっていることもありますが、1,000万円を貯めることが大切ではなく、それをどう活かしていくかが大切ではないでしょうか。

積立の考え方や手段について触れてきました。しかしなかなか自分で始めようとすると、よく分からないことや仕事や日々の生活でついつい後回しにしてしまうこともあると思います。そんなときにはファイナンシャルプランナーへお声がけください。一人で悩むよりも早く解決できるのではないでしょうか。

高野 具子(たかの ともこ)

My Money Coach代表 保険や特定の金融商品を販売しないファイナンシャルプランナー

ウェディングから保険、そしてファイナンシャルプランナー(FP)へと人生の節目と保険、お金のプランニングに従事。保険ショップ時代は1,000件の顧客をコンサルティング。優秀コンサルティング賞後、店長に抜擢。しかし入社以来、保険第一と思い購入した貯蓄商品が今の時代貯蓄効果が薄れ、塩漬け状態に。ほとんどの人が貯蓄としては保険だけでは不十分ということに気付き、保険ショップを退職。独立開業。特にアラフォー世代の働く女性を支援している。特に、iDeCoの導入・保険の見直しを得意としており、もっと早く教えてほしかったとの声が多数。「出会った働く女性をより幸せに!ともに歩むマネーコーチ」として日々活動中。