年金はどうせもらえないってホント?年金額っていくら?老後の不安にFPが答えます

年金を払っても、本当にもらえるのか不安に思う若者は多いと思います。こうした漠然とした不安は、「年金について知ること」である程度解消できます。そして、老後の安心のために今からできることを考えていきましょう。

最終更新日:2021年5月26日

この記事の早わかり要約 読了目安時間:

年金がもらえないことはないが、年金受給額が多くないことへの備えは必要

自助努力によって受け取る年金を増やす・不足分を補うことができる

効率的に老後資金を貯めるならiDeCoやつみたてNISAを活用したい

目次

日本の年金制度の仕組み

将来、年金がもらえないのではないかと不安になる要因の一つに、年金のことをよくわかっていないことが挙げられます。まずは年金の仕組みを理解することから始めてみましょう。

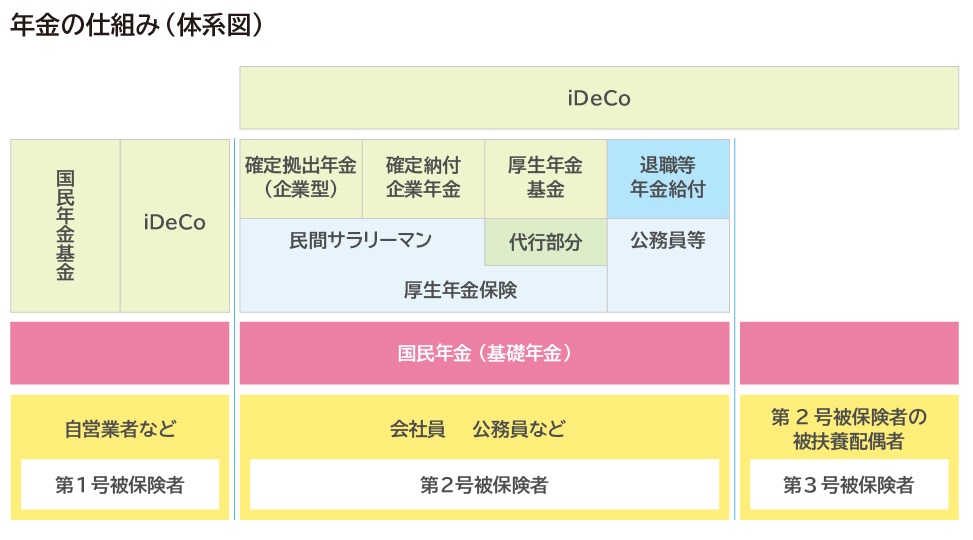

年金制度を体系図として表したものを見てみましょう。

出典:日本の公的年金は「2階建て」(いっしょに検証!公的年金 | 厚生労働省)

20歳以上60歳未満のすべての人が加入する国民年金と会社員や公務員が加入する厚生年金を合わせたものを公的年金といいます。

公的年金が2階建てと呼ばれる理由がこの図でわかると思います。iDeCoや企業年金は3階建ての部分となります。公的年金で足りない部分を補うための自助努力として国が制度化しています。

公的年金は、現在働いている現役世代が払った保険料を高齢者の年金給付に充てることで成り立っており、「世代間の支え合い」に基づいた制度です。このような方法を賦課方式といいます。

これに対し、自分で積み立てたものを将来自分が受け取る形を積立方式といいます。3階建ての部分のiDeCoや企業年金がこれに当てはまります。

賦課方式の場合、少子高齢化や寿命の延びが原因で、年金給付に対し保険料収入が減って、将来的には破たんするのではないかと若い世代が懸念していることはもっともだと思います。

その点については、次のトピックスで説明します。

年金は本当にもらえるの?

このまま少子高齢化が進んでいくと、今の若い世代が年金を受給する頃には、国の財源が不足して年金がもらえないのではないかと考えている人は多いでしょう。

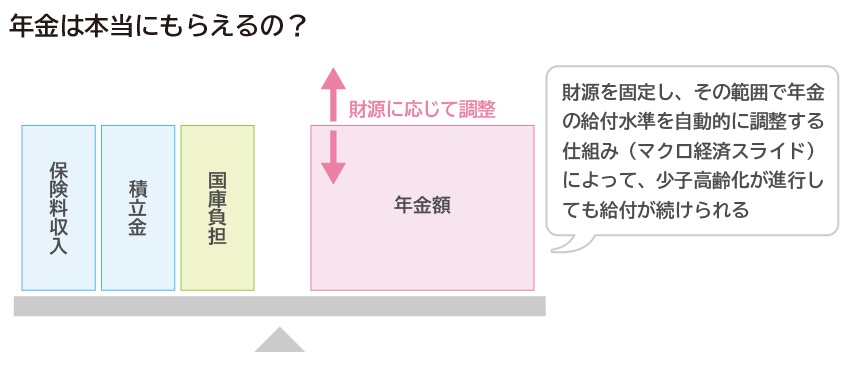

まず、最初にいっておきたいことは、日本の年金制度は簡単に破たんするような制度ではないということです。

出典:財政検証と財政再計算~持続可能性を確保する仕組み(いっしょに検証!公的年金 | 厚生労働省)

今後増えていく年金額を支えるためには、保険料の引上げが必要ですが、そうなると現役世代の負担が際限なく増えてしまいます。

そこで、2004年に年金財政の枠組みを抜本的に改正し、保険料の引上げスケジュールを固定した上で、自動的に財政のバランスを取る仕組みを導入しました。

つまり、「保険料はこれ以上増やしません。足りない分は国庫負担と積立金を使います。調整は年金額でします」ということです。

しかしこれでは「やっぱりもらえる年金は少なくなるじゃないか」となりますよね。これに関しては「年額ではそうなります」というのが答えです。年金額に関していえば、今もらっている高齢者ほどには、今の20代の若者はもらえないでしょう。しかし、年金の総額ではどうでしょう。

公的年金は、言い方は悪いですが、“死ぬまで”もらえます。トータルで考えるとむしろ多くもらえることになるかもしれません。

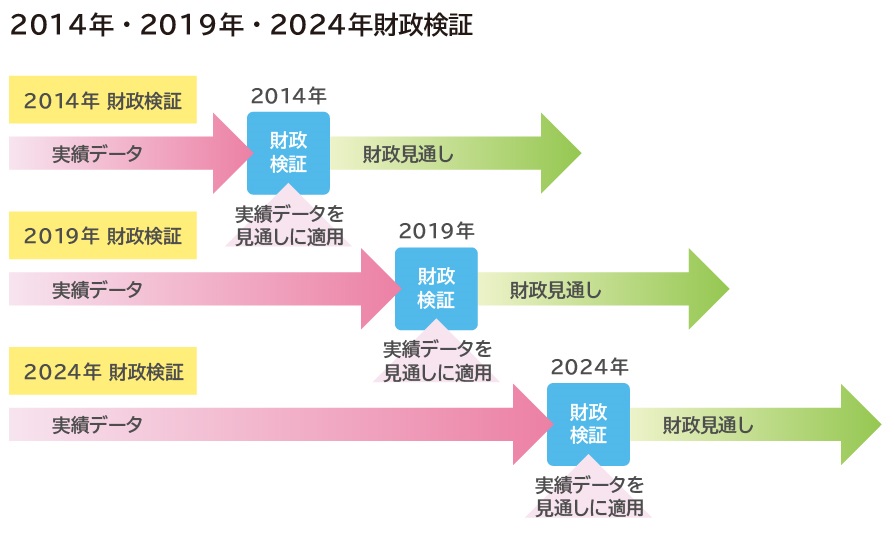

このようにバランスをとることで少子高齢化に対応させるわけですが、そもそも国の財政が悪化したら、国庫負担や積立金が出せません。このあたりはどうなのでしょうか。

厚生労働省が行った2014年財政検証結果レポートでは、2110年までの国民年金および厚生年金に係る 財政の見通しを出しています。これを見る限り、年金財源が不足することはありません。

もっとも、こうした試算は経済状況やその他の要因でいくらでも変わる可能性があります。そこで、5年に一度、新しい見通しを作成することとなっています。

出典:財政検証と財政再計算~持続可能性を確保する仕組み(いっしょに検証!公的年金 | 厚生労働省)

こうした検証を定期的に行うことによって、年金制度の健全化を図っているわけです。年金額を調整して減らすのは、年金制度が危ういからではなく、年金制度をより堅牢にするためといえるでしょう。

年金はいつからいくらもらえる?今の20~30代が老後に備え準備しておくべき事

老後にもらえる年金額はどのくらい?

年金がもらえないことはないとわかっても、将来、年金額が減ることは覚悟しなければなりません。

実際の金額としては減らないかもしれませんが、インフレや給与水準の上昇があると、その金額の価値が下がります。公的年金の特徴に、額ではなく一定の価値を保障するというものがあります。そのため、賦課方式を採用しています。賦課方式では、実質的な価値を維持するために、インフレや給与水準の変化に対応しています。

年金の給付水準に「所得代替率」を使うのはそのためです。

所得代替率とは、年金を受け取り始める時点(65歳)における年金額が、現役世代の手取り収入額(ボーナス込み)と比較してどのくらいの割合か、を示すものです。

仮に所得代替率50%であれば、現役世代の手取り収入の50%が年金額となります。この物差しがあることで、インフレに対応し、給与水準に見合った年金をもらうことができるのです。

老後にもらえる年金受給額はいくら?国民年金・厚生年金のしくみや年金額の事例紹介も

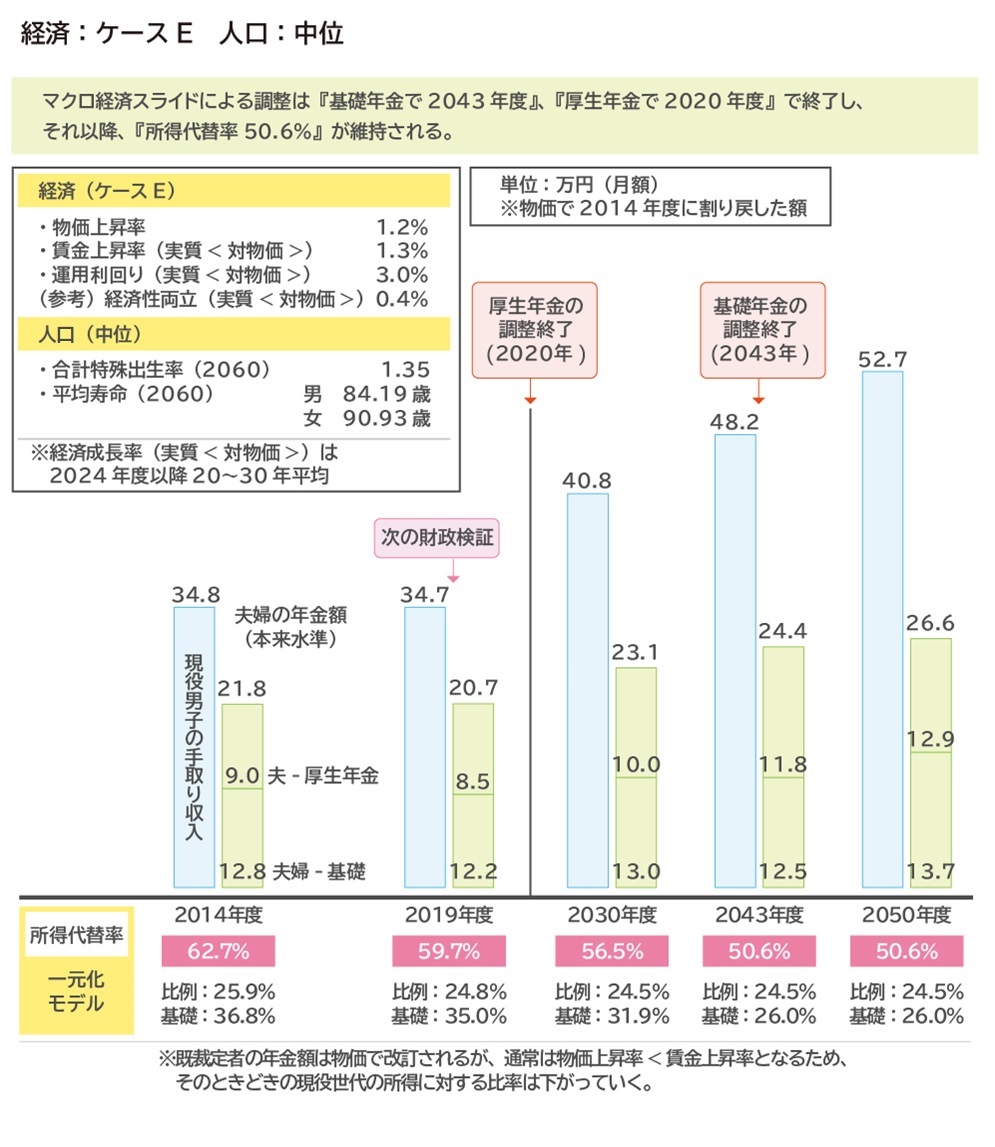

しかし、前述した財源によって年金額を調整する仕組み「マクロ経済スライド」を採用したことで、給付水準が下がる見通しとなっています。「平成26年(2014年)財政検証結果レポート」によると、2014年度の所得代替率は62.7%であるのに対し、マクロ経済スライドによる調整によって、最終的な所得代替率は50.0%~51.0%となる見込みです。つまり実質的な価値も下がるというわけです。

経済前提や人口によって様々なケースを想定している中で比較的平均的な「ケースE、人口:中位の結果」の世帯を例にしてみると、年金額は、2014年では現役男性の手取り収入が34.8万円であるのに対して、年金額は21.8万円となります。これが2050年になると、手取り収入52.7万円に対して、年金額は26.6万円となります。

金額は増えていても、実際の価値としては減っているのがわかりますね。このように、寿命の延びや少子高齢化を考えると、これは致し方ないことといえます。

こうした将来像が見えているならば、今から対策をすることで、漠然とした不安だったものが、攻略できるものに変わります。

次のトピックスではその攻略方法をお教えします。

受け取る年金額を増やす3つの方法

まずは、公的年金を増やす方法を考えてみましょう。

厚生年金に加入する

先に年金制度は2階建てといいましたが、厚生年金をもらうことで年金額は大きく増えます。

パートなどで、扶養内で働いているケースは、勤務時間を増やして社会保険に加入することで、給料が増えるだけでなく、もらえる年金額も増えます。社会保険料は「労使折半」なので、企業が半分を負担してくれることも大きいでしょう。

繰り下げ受給をする

年金をもらい始めるタイミングを遅らせることで年金額を増やすことができます。これを老齢年金の繰り下げ受給といいます。

本来65歳からもらえる年金を70歳まで受給を待つと42%増額されます。仮に年金を20万円もらえる人であれば、28.4万円となり、この金額が一生涯続きます。

付加年金に加入する

国民年金の第1号被保険者(自営業者、学生など)に認められている「付加年金」制度があります。これは、保険料に月額400円上乗せすると、老齢基礎年金に「200円×付加保険料納付月数」分が上乗せされて支給されるというものです。

たとえば、これを20年間行ったとすると、200円×240カ月=4万8,000円。

老齢基礎年金に4万8,000円上乗せされた金額を生涯受け取れます。払った金額は400円×240カ月=9万6,000円なので、2年で元がとれる計算です。

デメリットとしては、物価スライドに対応していないため、インフレになると実質リターンが少なくなることです。しかしそれでも付加年金のメリットは大きいといえるでしょう。

“私的年金”で老後資金を増やす方法も

次に見ていくのは、私的年金で老後資金を増やす方法です。

iDeCoに加入する

iDeCo(個人型確定拠出年金)は確定拠出年金法に基づいて実施されている私的年金の制度です。2017年から、基本的に20歳以上60歳未満のすべての人が加入できるようになりました。

iDeCoには以下の3つの税制メリットがあります。

(1) 掛金の全額所得控除

(2) 運用益が非課税

(3) 受け取り時の税制優遇

もっともメリットとして大きいといわれるのが、掛金の全額所得控除です。これによって節税ができますが、所得控除によって老後に受け取れる資金が増えているわけではありません。

老後資金を増やすためには、節税できた分を積み立てに回す必要があります。これによって、効果的に資金を増やすことができます。

注意点としては、所得税を納めていない(収入がない)場合は、所得控除のメリットがないため、手数料以上の運用ができないと損をしてしまうことになります。

確定拠出年金とは?選び方を相談する時のポイント

つみたてNISAを利用する

つみたてNISAはiDeCoよりも気軽に老後資金を貯めることができます。iDeCoは原則60歳まで引き出すことができませんが、つみたてNISAはいつでも引き出すことができます。また、積立期間中の口座管理手数料がかかりません。

非課税になる限度額は年間40万円、最長20年間運用ができます。投資対象は投資信託とETFのみとなっていて、元本確保型の商品を選べるiDeCoと比べると選択肢は少ないように思えますが、投資信託に関しては、iDeCoの場合は35本程度であるのに対し、つみたてNISAは163本あります。(2019年5月時点)

金融庁が定める基準を満たした投資信託やETFが選ばれているため、初心者でも運用がしやすくなっています。

年金の種類は老後にもらえる年金だけではない!

年金には障害年金や遺族年金も含まれる

「将来たいして年金がもらえないから」と年金を納めずにいると、どうなるのでしょうか。

年金というと、老後にもらえる年金を思い浮かべると思いますが、障害年金や遺族年金も含まれます。このような生活保障としての機能も公的年金にはあることを忘れないでほしいと思います。

・障害年金

障害年金には「障害基礎年金」と「障害厚生年金」があります。病気やケガによって生活や仕事などが制限されるようになった場合で、初めて医師の診療を受けたときに国民年金に加入していれば「障害基礎年金」、厚生年金に加入していた場合は「障害厚生年金」が請求できます。

法令で定められた障害等級表(1級・2級)による障害の状態にある場合に、障害基礎年金を受けるためには以下のいずれかの条件を満たしている必要があります。

(1)初診日のある月の前々月までの公的年金の加入期間の2/3以上の期間について、保険料が納付または免除されていること

(2)初診日において65歳未満であり、初診日のある月の前々月までの1年間に保険料の未納がないこと

・遺族年金

遺族年金は、国民年金または厚生年金の被保険者が亡くなったときに、その人によって生計を維持されていた遺族が受けることができる年金です。被保険者の加入期間が25年以上あることが条件となっています。

遺族年金には、「遺族基礎年金」と「遺族厚生年金」があります。

遺族基礎年金を受けられるのは、18歳未満の子ども(※)を持つ配偶者、またはその子どもとなっています。

※18歳になった年度の3月31日までの間にある子。または20歳未満で、障害等級1級または2級の障害状態にある子。

年金額が少ないと不安を感じたら…

公的年金の場合、払った年金保険料はそのまま積み立てられて、将来の自分の老後資金となるわけではありません。そのために、支払った保険料が無駄になるのではないかという不安があるわけです。

しかし、公的年金を国民の老後の生活を保障する社会保障制度と考えれば、無駄とはいえないはずです。生涯受給でき、インフレにも対応、万が一病気やケガで働けなくなった場合には障害年金という形ですぐに受け取ることができる、受給資格がある者が死亡した場合には遺族が年金を受け取れるなど、保険として考えてもメリットがあるものだからです。

年金額が少ないと不安になるなら、今からすぐに年金額を増やす努力をしましょう。私的年金をプラスすることで、老後の経済的な不安はかなり解消できるはずです。私的年金は積み立て方式なので、早くから始めて、コツコツと積み立てていけば、その分まとまった老後資金が貯まります。国が後押ししているiDeCoやつみたてNISAを利用すれば効率よく老後資金を貯めることができるでしょう。

年金額を増やす方法に迷ったら、ファイナンシャルプランナーなどの専門家に相談してみるのもいいと思います。

※本ページに記載されている情報は2019年6月1日時点のものです

【参考文献】

石倉 博子(いしくら ひろこ)

エフピーウーマン

“お金について無知であることはリスクとなる”という私自身の経験と信念から、子育て期間中にFP資格を取得。実生活における“お金の教養”の重要性を感じ、生活者目線で、分かりやすく伝えることを目的として記事を執筆中。