定年を間近に控えたあなたに!FPが教える、お金で悩まない老後

定年が間近に見え始めると、老後生活資金の準備はもとより定年後のお金のやりくりについて考えたいものです。いつまでも健康で長生きするためにも、資金切れになるのは困ります。人生100年時代といわれる昨今、老後のお金の上手な管理について説明します。

目次

退職後の生活費はどう変わる?

定年になっても年金をもらえるようになるのは65歳だから、今の収入よりは減るけど継続雇用か再就職で働いて、65歳になったらリタイアしよう。年金だけではきっと生活費に足りないし、貯蓄を取り崩して生活することになるから、節約を心がけてつつましい生活をしよう。―多くの人がこのような老後計画をされていると思います。

では、実際にどの程度のつつましい生活になっているのでしょうか。

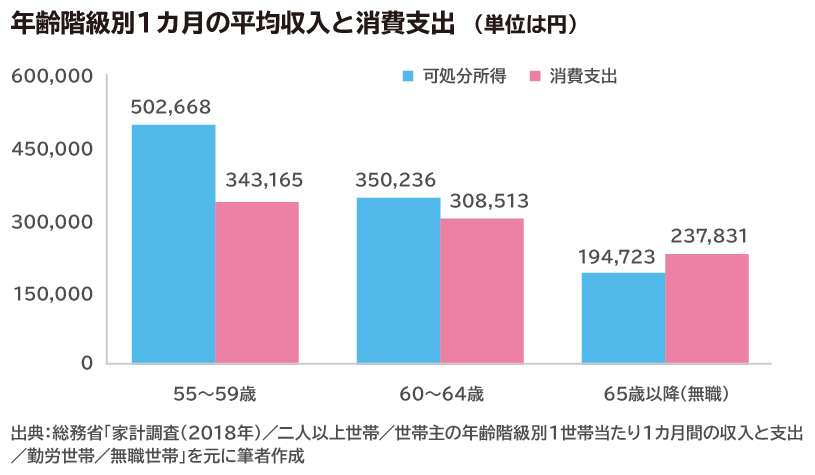

総務省の「家計調査(2018年)」によると、世帯主が55歳~59歳の勤労者世帯(二人以上世帯)の1世帯当たりの1カ月平均の消費支出は34万3,165円。同じく働く世帯でも、60歳~64歳の世帯では、定年前より約1割減って30万8,513円という状況です。

では、リタイアした65歳以降世帯はというと、さらに減ってはいますが1カ月当たり23万7,831円と、定年前の7割程度という状況です。統計上の金額はあくまで参考に過ぎませんが、つつましい生活をするとはいえ、毎月24万円程度はかかってしまうのが実態のようです。

収入から税金や社会保険料などを引いた実質使えるお金(可処分所得)の減り具合に比べると、支出の減り幅はとても少ないことがわかりますね。

準備している老後資金は大丈夫?

さて、ここで注目していただきたいのが、65歳以降の収入と支出が逆転している点です。公的年金だけでは月々の生活費として足りないことはおそらく誰もがわかっていて、不足分を補うために貯金や個人年金保険への加入などで、老後資金の準備をされていると思います。

老後資金を準備していくためには、さまざまなデータを元に計算し、見積もりを立てることが多いのですが、たとえば上のデータを参考にするなら65歳以降に月々足りなくなる金額は約4万6,000円になります。

人生100年時代といわれるご時世ですから平均寿命より長く、90歳まで生きると見積もると、65歳以降の25年間で必要となる生活資金は1,380万円という計算になります。医療費や住居の修繕、旅行費用なども必要になるかもしれませんから、合わせて2,000万円程度と見積もり、準備をすすめている人も多いでしょう。

ところが、このようにきちんと計算して準備しているはずなのに、リタイア生活中に貯金が底をついてしまいかねないと危機感を感じる人は増えてきています。さまざまな要因が考えられますが、代表的なものをいくつか挙げてみます。

・まとまった退職金を目にして気が緩む

老後資金として月々貯めていく金額を決めるとき、退職金をどうするかということは考えられていたと思います。退職金の金額や家計の事情で選択肢はさまざまですが、住宅ローンの返済に充てる、老後生活資金として置いておくなど検討されているのではないでしょうか。

一方で、多くの人にとって、普段目にすることのない金額が口座に振り込まれたのを確認した途端、気が大きくなって衝動的な出費をしてしまう話をよく聞きます。これまでの慰労を兼ねて定年後に少し長めに旅行をする人は多いようですが、慰労だから、ご褒美だからと旅先での食事や買い物等々、ひとつひとつの支出額が大きくなってもあまり気にしない傾向もあるようです。このような家計の緩みは日々の生活のなかでも起こり、退職金をもらってしばらくの間、思ったよりも支出が減らないことがあります。

・予定していなかった出費がある

長く生きていると「予定が狂う」ということは普通にあり得ることですが、こと、定年後の資金設計に関しては予定が狂うとその後の生活が危機に陥ってしまうことがあります。

たとえば、子どもが大学を卒業し教育費用がかからなくなるはずだったのが、大学院で学業を続けたいと希望したり、希望している就職先に入れず就職浪人をすることになるなど。親としてはそれでもやっぱり援助する方向に動くのではないでしょうか。

ほかにも老後の収入源になることを考え不動産運営をしている人など。予定外の修繕費が発生することもあります。予定外に数十万円~百万円単位で取り崩しをすれば、一気に貯蓄残高が減ってしまいます。

・物価上昇を考慮していない

前述したように、さまざまなデータを元に老後資金を計算する人がほとんどですが、多くの場合は現在の高齢者の生活費を参考にしながら、単純に年数をかけているに過ぎません。

昨年頃から徐々に食品や日用品、サービスなどの値段が上がっていることに気づいている人は多いと思います。野菜などの生鮮食品の価格は天候に左右されることがありますが、最近続いている価格上昇は、原料価格の高騰や人材不足による人件費の増加などが主な理由です。今の日本の社会状況を考えると将来的にも物価上昇の動きは続いていくのではないかと想像します。

加えて今年10月からは消費税率が上がることは皆さんもご存じのとおりですね。これは現役世代の人にも共通することですが、これまでと同じものを買っても家計から出ていくお金は増えていきます。

生活費の上昇で老後資金はどう減っていく?

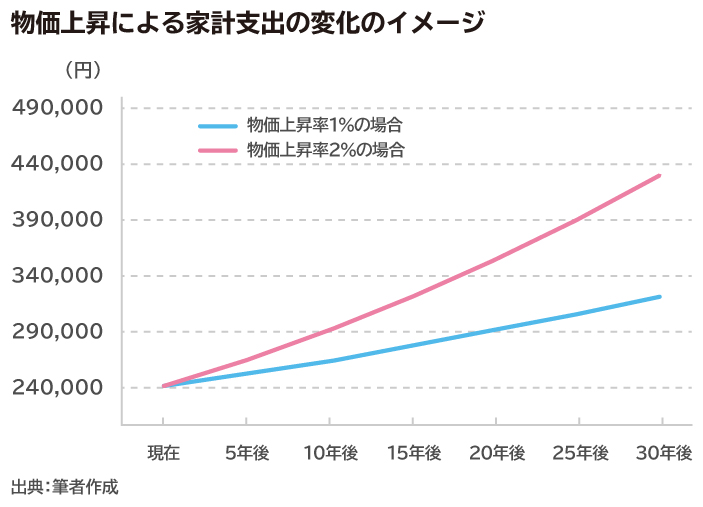

退職金で気を緩めず、予定外の支出も最小限に抑えるとしても、物価の上昇は自分自身の努力でなんとかなるものではありません。だからといって、何も対策を取らないでおくと、老後資金はどんどん目減りしていくばかり。まずは物価上昇がどれだけ家計に響くのか、ざっくりとでもシミュレーションしておきましょう。

日本銀行が2019年1月に発表した「経済・物価情勢の展望」によると、中長期的な展望として定めている物価上昇率は2%。仮に、今後2%ずつ物価が上がるとした場合、現在の月々の消費支出が24万円だとすると、同じお金の使い方をしても10年後には約29万円になってしまいます。半分の1%だとしても10年後には26万5,000円になります。これが20年、30年と続いていくとすると、せっかく準備した老後生活資金の減りが早くなってしまうことは簡単に想像できるでしょう。

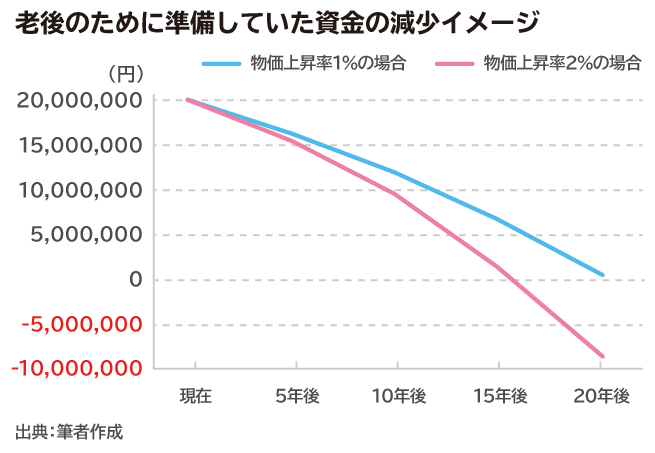

では逆に、リタイア時に2,000万円の老後生活資金があって、65歳から支給される年金は月19万円、足りない部分を取り崩していくとしてみましょう。年金額は変わらず19万円、消費支出は上記と同様と仮定します。

リタイア後の30年間の生活資金および諸々の費用を想定して準備していたはずの2,000万円ですが、同じ生活をした場合でも物価が1%上がれば20年程度しかもたず、2%上がれば約15年しかもちません。

このシミュレーションを見て青ざめてしまった人は多いと思います。でも、老後資金の減りが早くなるのはインフレだけによるものではありません。前述したように、予定外のお金が必要になることもありますし、仮にインフレがなくてもお金の使い方次第では資金が減るのがもっと早くなってしまうこともあり得ます。

老後資金を守るために、まずは今から家計の見直し

今回のシミュレーションでは「家計調査」のデータを参考にして1カ月の生活費を24万円で計算してみましたが、すべてのリタイア夫婦が定年後の生活費として月々24万円かかるかというと、決してそうではありません。2人で18万円あれば充分というご夫婦もいれば、最低でも30万円は要るというご夫婦もいて、それぞれの暮らしぶりによります。

上のグラフを見てもわかるように、それぞれの家庭の暮らしぶりで「これぐらい必要だろう」と想定して準備をしても、状況が変われば足りなくなってしまいます。

老後資金を守る対策として一番に実行したいのは、想定した生活資金よりも実際の生活資金を抑えること。ざっくり言えば、準備は多めに、消費は少なめにということです。

しかし、リタイアしてから急に生活費を抑えようと思っても、それまで身についたお金の使い方が邪魔をして、思うほどに節約できない人も多いものです。厳しい言い方をすると、お金が無いなら無いでやっていかなければいけないわけですが、それまでの消費体質を急に変えるのは実は容易なことではありません。リタイア後のお金の使い方は今のお金の使い方に大きく影響されるということを肝に銘じて、今から節約に努めていきましょう。

まずは今の家計の見直しをしてみましょう。保険や自動車関連の支出、外食や交際費などの節約に努めましょう。50歳代の人は携帯電話や電気代の契約を考えるのが面倒という人も多く、自分自身は節約しているつもりでも第三者からみればまだまだ削減できる支出も結構ある場合が多いものです。家計の見直しにはファイナンシャルプランナーなどに相談してみるのもいいでしょう。

今の家計を節約できれば、その分は老後資金の積み立てに回しましょう。住宅ローンの繰り上げ返済に回し、老後の負債を軽くするのもいいでしょう。大切なのは、老後の蓄えを増やすことと、負債を減らすことで、老後資金の延命を図ることです。

<老後資金の積み上げはリタイアまでで終わりではなく、老後に増やすことも考える>

老後の生活費を節約することが一番の老後資金の延命策としておすすめですが、老後にお金を増やすことができればさらなる延命に繋がるでしょう。

・できるだけ長く働く

定年前より収入が減るのは致し方ないとしても、冒頭で提示したグラフを見てもわかるように、労働収入がある65歳前と、年金収入だけになってしまう65歳後では可処分所得の金額は10万円以上違います。65歳以降の収入としていくら得られるか、また、体力的な問題でいつまで働けるかはわかりません。でも、高齢者が働ける体制も整いつつある昨今ですから、その流れに乗ってみてはいかがでしょうか。仮に月に2万円~3万円の収入だとしても、年金以外の収入があるのとないのでは大違い。孫へのお小遣いは年金ではなく、働いて得た収入から捻出する……などと誓いを立てておけば、勤労へのモチベーションも保ち続けられるかもしれませんね。

・老後資金を運用する

定年までに積み立てたお金や退職金は一度にまとめて引き出すものではなく、少しずつ取り崩しながら使っていくお金です。老後暮らしの大切な資金源ですから、高いリスクは取りたくないですが、そのまま定期預金に眠らせておくのはもったいないとは思いませんか。もしも前述したようなインフレが起これば、仮に2,000万円を定期預金に預けたとしても、その2,000万円の本来価値は徐々に下がってしまいます。

資金の目減りを防ぐには、運用でインフレに対抗することが望まれます。最近では資金が必要な時期を定め、そのゴールに合わせて投資比率を組み替えながらバランス良く運用してくれる「ターゲットイヤー型」の投資信託も増えてきています。たとえばゴールを5年後のもの、10年後のものと、数種に分けて購入してみるのも良いかもしれません。

とはいえ、これらの投資商品は元本割れリスクを伴います。大切な老後資金を失ってしまわないように、定期預金などの安全資産や低リスク商品を合わせてバランス良くお金を振り分けていきましょう。

<年金のもらい方で工夫する方法も>

より安全な運用方法として検討したいのが、公的年金の繰下げ受給です。本来、65歳から年金を受け取れるようになりますが、65歳からもらわないといけないというわけではありません。65歳ですぐにもらわないなら、66歳まで待たないといけないというルールはありますが、66歳でもらわなくても良いなら、その後は月単位で繰下げることが可能です。

繰下げ受給をすると、ひと月繰下げるごとに本来の年金額の0.7%分が増額されます。66歳からもらい始めることにして1年間待つなら、8.4%(0.7%×12カ月)増額されて支給されることになります。最長70歳まで繰下げることができますが、その場合には42%(0.7%×12カ月×5年)増額されることになります。

さらに言えば、公的年金は生きている限りもらえる終身年金ですが、一旦増額された年金は一生にわたって続きます。たとえば、年金額(年額)が200万円だとして、66歳に繰下げすると年金額は約216万8,000円に上がり、その金額が一生続きます。70歳に繰下げる場合では、本来200万円だった年金額が284万円に増え、その金額が一生続きます。人生100年時代といわれるご時世、長生きリスクに対抗できる運用法だといえるでしょう。また、一旦上がれば下がることがないのは、価格変動リスクのない安全性の高い運用法とも考えられますね。

もちろんデメリットがないわけではありません。繰下げ期間中は年金をもらえないため、生活費の全額を自分で準備した資金でまかなわなければなりません。その間、資産の減りが早くなってしまいます。また、万一繰下げ期間中や繰下げ後の年金開始早々に死亡すれば、全く年金を受け取れないか、トータルでの年金受け取り額が少なくなる可能性もあります。

お金で悩まない老後を過ごすためにさまざまな方法を説明しましたが、どれも早いうちから検討し、対策を練っておくことが大切です。自分にとってはどの方法が最適なのか迷ったら、ファイナンシャルプランナーなど、お金の専門家に相談するようにしてください。

※本ページに記載されている情報は2019年6月7日時点のものです

【参考文献】

総務省:家計調査・家計収支編/二人以上の世帯/2018年

https://www.e-stat.go.jp/stat-search/file-download?statInfId=000031795455&fileKind=0

日本銀行:経済・物価情勢の展望(2019年1月)

https://www.boj.or.jp/mopo/outlook/gor1901a.pdf

ほか

續 恵美子

エフピーウーマン

生命保険会社で15年働いた後、FPとしての独立を夢みて退職。その矢先に縁あり南フランスに住むことに――。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。生きるうえで大切な夢とお金のことを伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。