「高齢者貧困」に陥らないためにーFPと考える将来の備え

高齢者の貧困問題をニュースなどで見ることが多くなるにつれ、「自分は大丈夫だろうか……」と不安に思う50歳代の人が増えているようです。老後生活が目の前に迫っている年代にとってはシビアな問題。リタイア後に貧困に陥らないよう対策を取りましょう。

目次

生活が苦しいシニアが増えている

少子高齢化が進む昨今、年金開始年齢の引き上げに代表される公的年金制度の改定がこれまでにも何度かあったのはご存じの方も多いと思います。高齢化が進む社会のなかで、現役世代の多くの人にとって、老後の生活費が不安で、すでに年金をもらっている人をうらやましく感じてしまうものかもしれません。

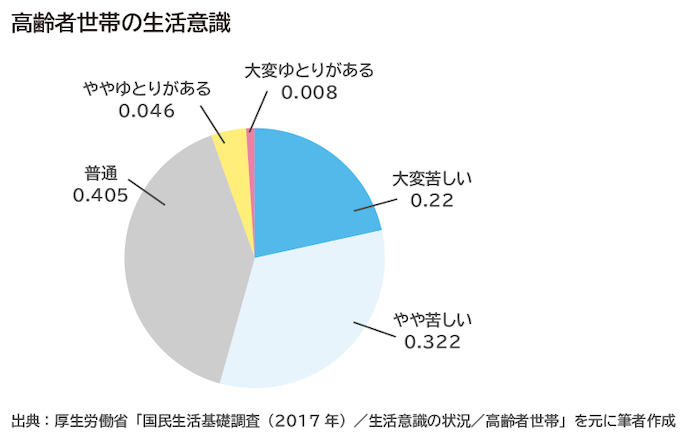

ところが、厚生労働省の「国民生活基礎調査(2017年)」を見ると、生活意識として現在65歳以上の高齢者世帯の過半数が「苦しい」と感じていることがわかります。

現役世代の人にとっては、「すでに年金をもらい、悠々自適な年金暮らしをしているだろう人たち」でも、実際は半数以上の人は生活が苦しいと感じ、2割以上の人が「大変苦しい」と感じているようです。

生活意識は人によって感じ方が違うところがあります。お金があっても苦しいと思う人もいれば、その逆でお金があまりなくてもゆとりがあると感じる人もいると思います。現役時代に贅沢に慣れていたが故に、収入が限られた年金生活が苦しいと思う人もいると思います。

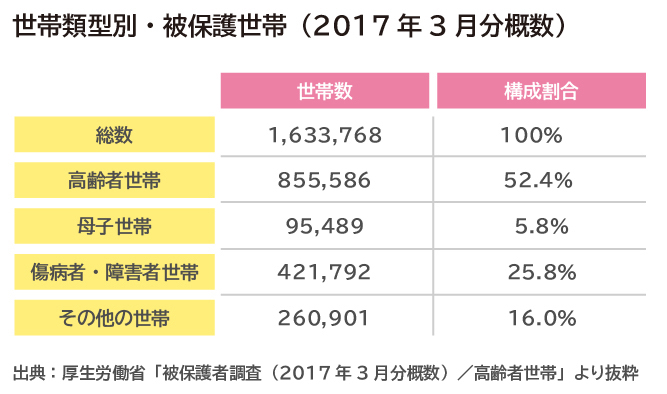

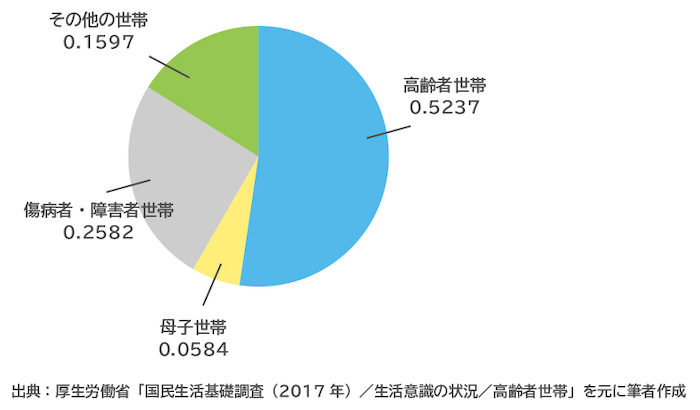

それでも、厚生労働省の「被保護者調査」を見ると、生活保護を受けている世帯の半数以上が高齢者世帯であり、実際に貧困状態に陥る高齢者の多さは見過ごすことができません。

生活保護制度とは、資産や能力等すべてを活用してもなお生活に困窮する人に対し、困窮の程度に応じて必要な保護を行い、健康で文化的な最低限度の生活を保障し、その自立を助長する制度です。支給される保護費は地域や世帯の状況によって異なりますが、提供される保護の種類には次のようなものがあります。

・食費・被服費・光熱費などの日常生活に必要な費用

・アパート等の家賃

・医療サービスの費用

・介護サービスの費用

・葬儀費用など

年金や貯金で日常生活をまかなえず、生活保護を受ける世帯の半数以上が高齢者世帯だということは、さらに年金不安がささやかれている世の中で老後を迎える現役世代の人にとって、やはり不安を感じてしまう事実です。

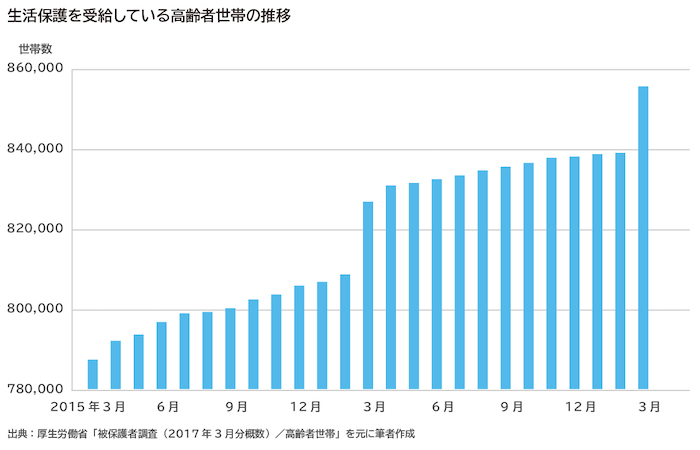

しかし、おそらくそれ以上に不安を大きくしてしまうのが、「生活保護を受ける高齢者世帯が増え続けている」ということ。前述の「被保護者調査」で過去2年間の状況を見ても、前月よりも減少している月がありません。

なぜ高齢者の貧困が増えている?

これから老後を迎える人には、なぜこんなに高齢者の貧困が増えているのか気になるものです。原因はいくつか考えられますが、主に老後生活資金の準備が充分でなかったり、受給できる年金が少なかったりで、「使えるお金」と「必要なお金」のアンバランスが生じているのではないかと推測します。

・公的年金保険料の未納

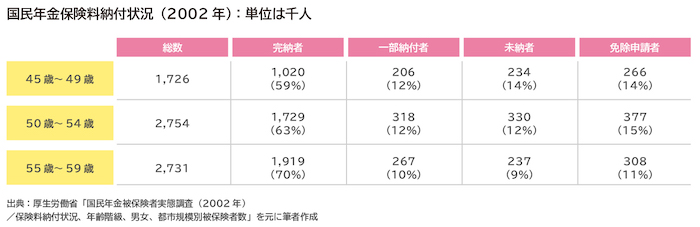

厚生労働省が実施している「年金制度基礎調査」で、現在70歳前後の人が50歳代だった当時(2002年)のデータを確認すると、国民年金保険料を全額納付していたのは50歳~54歳の人で約63%、55歳~59歳の人で約70%です。3割~4割の人が一部納付・未納・納付免除という状態で、年金保険料を納めていなければ当然ながら、受給年齢になっても年金はもらえません。

ちなみに、現在65歳を迎える人が属する45歳~49歳の年齢階級では、全額納付している人は59%に下がります。

実は現在65歳~70歳代の人は、まさに40歳代~定年年齢頃にバブル経済崩壊や金融機関が次々破綻していく金融危機を経験した人たちです。老後資金準備の真っ盛りの期間や、ラストスパートをかけるべき頃に経済崩壊のあおりを受けて、リストラや減給等々で年金保険料が払えないという状態になった人も多かったのではないでしょうか。

・老後生活資金が準備不充分

先の事情と重なりますが、バブル経済崩壊のあおりを受けて、本来なら老後資金準備に力を入れるべき時期にしっかり積み立てていけなかったのかもしれません。経済が崩壊する以前は期待できていた退職金も、事情が変わってもらえなかったという人もいたと思います。総じて、リタイア後の老後生活資金の準備が充分にできていなかったことが考えられます。

・現役時代の生活レベルが高い

バブル経済が崩壊した後は節約を余儀なくされた人は多かったと思いますが、崩壊する前の好景気の真っ只中も経験しています。年収も上がり、昇級やボーナスが当たり前だった時期には生活レベルを上げることも容易だったと思います。

ちょうどこの時期に大きな住宅ローンを組んだ人も多かったはず。生活レベルが上がった後にローンを組むと、多少ムリな組み方になる傾向があります。経済状況が変わらなければ問題なく返済できるはずだったローンが足かせになって、その後の生活困難を招く結果になってしまったとも考えられそうです。

今からでも間に合う!老後貧困を防ぐ老後生活資金準備

今の高齢者の貧困事情を考えると、年金と資金準備の重要さを思い知らされます。仮にリタイア年齢を65歳とすると、今50歳の人は15年の期間があります。今からでも決して遅いことはありません。老後の暮らしに必要なお金をしっかり作っていきましょう。

・年金の減りを抑える

会社員は厚生年金保険料が給与天引きされているため、未納ということはないと思います。しかしながら、国民年金加入者はそうではないようです。「国民年金被保険者実態調査(2017年)」によると、国民年金加入者のうち年金保険料を全額払っている人は37%しかいない状況です。年齢階級を絞ってみると、50歳~54歳までは約48%、55歳~59歳までの人で56%という状況。約半数の人しか満額受給の可能性がないことになります。

未納や免除の状況にもよりますが、これまで払っていない保険料の全部または一部を今から納付することも可能です。

・保険料免除や猶予を受けている場合には、10年以内の免除等期間分の追納が可能です。

・未納となっている場合には、過去2年間に遡って後納することが可能です。

そのほか、「高齢任意加入」という制度はご存じでしょうか。加入期間が不足しているために老齢基礎年金の受給資格期間を満たすことができない人や満額の老齢基礎年金を受給できない人は、60歳~65歳までの間に国民年金に任意加入できるという制度です。「どうせ年金はもらえない」という考えを改め、自分で自分の年金を守るために、今からでも年金額を増やすように努めていきましょう。

・年金を増やす

きちんと年金保険料を払い、満額受給の可能性がある人も、将来の年金額を増やすことを検討してみましょう。

国民年金に上乗せする「付加年金」という制度があるのはご存じでしょうか。国民年金の保険料に月額400円の付加保険料を加えて支払うことで、将来受け取る年金を増やすことができます。増やせる付加年金の金額は、「200円×付加保険料納付月数」で計算します。

仮に10年間付加年金に加入するとした場合、

・10年間で納める付加年金保険料:400円×12カ月×10年間=48,000円。

・65歳からもらえる付加年金:200円×10年間×12カ月=24,000円。

65歳からもらえる老齢基礎年金に年額24,000円(月額2,000円)が上乗せして支払われます。「月2,000円しか増えない」と思われる人もいるかもしれませんが、そもそも公的年金制度は終身年金。上乗せされる付加年金も生涯にわたって支払われます。上の例からもわかるように、2年以内に死亡すれば元本割れすることになりますが、2年間で納めた保険料を回収できるのは、数ある運用方法のなかでも優利で安全な方法ではないでしょうか。

ただし、付加年金は基本の国民年金保険料に上乗せして納付するもの。そもそも国民年金保険料が未納の場合や免除となっている場合には付加年金には加入できません。

・老後の貯金を積極的に積み立てる

最近では、生涯現役という言葉も使われるようになってきており、継続雇用や再就職など、老後も働き続けるための体制が整えられつつあります。とはいえ、将来、その時になって当てが外れる可能性もなくはありません。リタイアまでの最後の老後資金の準備期間として、今ならラストスパートをかけ積み立てていくことはできますが、リタイアしてからでは手遅れになってしまいます。すでに老後に向けて資金準備をしている人も、積極的に積み立てを増やしていきましょう。

老後に貧困に陥らないために、今から取り組みたい対策

老後に使えるお金を増やすことは大切なことですが、貧困に陥るかどうかは「暮らしぶり」にもかかってきます。冒頭の生活意識の部分で述べたように、苦しいと思うかどうかは人それぞれに違います。

使えるお金が限られてしまうリタイア生活では、できるだけ節約に努める生活をしたいものですが、リタイアしてから急につつましい生活を要求されるからこそ、その後に貧困という意識が出てくるのかもしれません。今から対策を取っていきましょう。

・生活コストを下げ、節約体質になっておく

家計を見直して、どこかにムダが潜んでいないか確認し、家計改善を真剣に取り組んでいきましょう。家計の改善には固定費を削減することが有効です。住宅ローンの見直しや保険の見直し、電気代の契約見直しなどがあります。

たとえば、生命保険に加入している人なら、子どもが成長した後では大きな死亡保障はいらなくなってきます。死亡保障を削減し、今後必要になってくるであろう医療保障に見直しをするなどの方法もあります。まずはどれだけ保険料を削減できるのか、シミュレーションをしてみるのもいいでしょう。

もちろん、食費や交際費、趣味のお金など、その他の費目も抑えるように努めましょう。リタイア後にも時々は旅行に行ったり余暇を楽しみたいものですが、時間の自由が効くようになる分、出かける頻度が増えることも考えられます。出かけてもあまりお金を使わない工夫をいまのうちから見つけておきたいですね。

なお、家計改善で節約できたお金は、積極的に老後のために積み立てていきましょう。

・住宅ローンなどの負債はリタイア前に完済させておく

住宅ローンやマイカーローン、教育ローンなど、負債の繰り上げ返済に努め、リタイアまでのなるべく早い段階で完済させておきましょう。

住宅ローンを繰り上げ返済すると、住宅ローン控除が使えなくなるという注意点はありますが、多くの人は借り入れ期間を定年までとしていると思います。そもそも住宅ローン控除はローンの返済期間が10年以上あることが条件です。定年まで10年を切っている人にとっては、繰り上げ後の住宅ローン控除を気にする必要はなくなります。

複数のローンを抱えている人は、すべての借り入れをリストアップして、返済額、借入利率、残りの期間などを比べてみましょう。一般的には利率の高いものや、残りの期間が長いものから優先的に繰り上げ返済していくのが金利負担の軽減に効果的です。返済計画の見直しはファイナンシャルプランナーなどに相談してみるのが良いでしょう。

・医療費・介護費対策

老後生活のお金の準備では、医療費や介護にかかるお金も重要です。金銭的な準備をしておくのはもちろん、高額療養費制度や公的介護保険制度の内容を知っておくことも大切なことです。公的保障に頼れる部分は頼り、不足すると思われる部分を貯金や民間の保険で備えるようにします。病気になりにくいよう、健康管理に気を配り、適度な運動をして体力をつけておくように努めたいですね。

・助け合い、頼れる人を作っておく

核家族化が進み、子どもと離れて暮らす高齢者が増えていることも、高齢者の貧困が増えている要因のひとつかもしれません。家族の事情で一緒に住めないというご家庭もあるとは思いますが、先に見た「被保護者調査」では、生活保護を受けている高齢者世帯89万3,560世帯のうち、約91%の81万6,506世帯が単身世帯です。

老後の貧困を防ぐには、近所同士や友人、知人など、老後に助け合える仲間を今から作っておくことが大切でしょう。また、老後の暮らしの上で役に立つ医療や介護、生活資金などのセーフティーネットに関する知識がある人と今から繋がりを持ち、いざという時に頼れる状態にしておくのもいいでしょう。セーフティーネットに関しては、役所や地域包括支援センター、ファイナンシャルプランナーへの個別相談などがあります。ぜひ、今から情報収集に取り組んでいってください。

※本ページに記載されている情報は2019年6月6日時点のものです

【参考文献】

厚生労働省:国民生活基礎調査の概況/2017年

https://www.mhlw.go.jp/toukei/saikin/hw/k-tyosa/k-tyosa17/index.html

厚生労働省:被保護者調査/2019年年3月分概数

https://www.mhlw.go.jp/toukei/saikin/hw/hihogosya/m2019/03.html

ほか

續 恵美子

エフピーウーマン

生命保険会社で15年働いた後、FPとしての独立を夢みて退職。その矢先に縁あり南フランスに住むことに――。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。生きるうえで大切な夢とお金のことを伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。