老後に備えることができる保険はある?賢い選び方をFPが解説

多くの人にとって必要不可欠な老後資金準備。効率的かつ確実に準備できるのが理想的ですが、その方法の一つとして検討してみたいのが保険の活用です。今回は、老後への備えにポイントをおき、保険の賢い選び方を考えてみましょう。

目次

保険で老後の備えは可能?

・老後に必要な備えとは?

ひとくちに「老後の備え」といってもさまざまなものがありますね。多くの場合は、公的年金だけでは足りない生活費への備えをいいますが、健康や身体機能が低下してくることへの備え、つまり、医療や介護への備えをいう場合もあるでしょう。そもそも不安があっての備えですから、皆が老後のどんなことに不安を感じているのか見てみましょう。

・老後の三大不安は「お金」、「健康・介護」、「住まい」

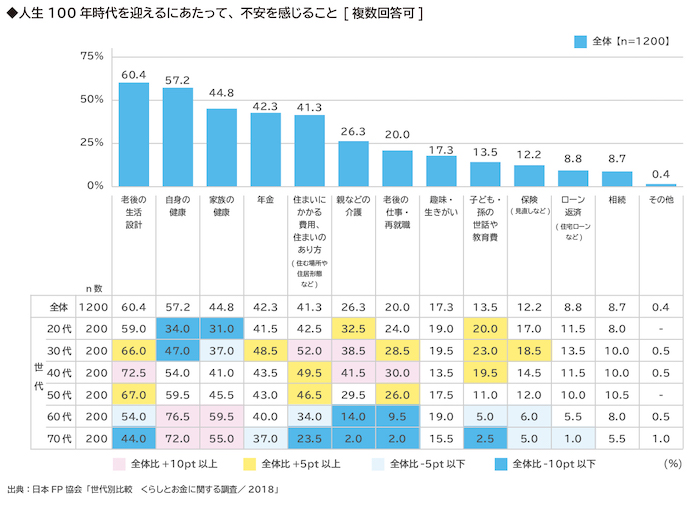

日本FP協会が全国の20代~70代の男女を対象に実施した「世代別比較 くらしとお金に関する調査2018」によると、人生100年時代を迎えるにあたって不安を感じることとして、最も多い回答は「老後の生活設計(60.4%)」です。生活設計と言えば、一般的にはお金の収支、つまり公的年金だけでは足りない老後の生活資金を準備していくことに不安を感じているものと考えられます。

そのほかには「自身の健康(57.2%)」、「家族の健康(44.8%)」といった健康面、「住まいにかかる費用・住まいのあり方(41.3%)」などが上位を占めています。

・老後生活のお金

すでに年金を受給している世代(60代・70代)を含め、どの年代も4~5割の人が不安を感じているのが年金です。だからこそ自分自身で準備をすることの必要性を感じている人は多いのでしょう。現役世代のどの年代でも「老後の生活設計」に最も高い不安を感じているようです。

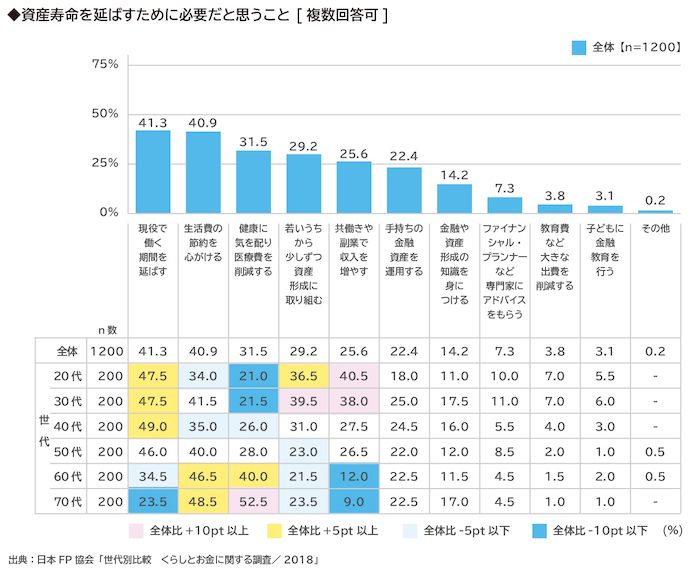

同調査では、自分の資産が底をつくまでの資産寿命を延ばすために必要だと思うことについても質問をしています。これを見ると、多くの人が働く期間を延ばすことで収入を維持することが必要と考えており、「現役で働く期間を延ばす(41.3%)」という回答が最も多く、「共働きや副業で収入を増やす(25.6%)」という回答も見られます。

ほかには「生活費の節約を心がける(40.9%)」、「健康に気を配り医療費を削減する(31.5%)」という節約への取り組み、そして「若いうちから少しずつ資産形成に取り組む(29.2%)」、「手持ちの金融資産を運用する(22.4%)」という資産形成への取り組み意識も高いようです。

・働き続けたいけど健康への不安も

これら2つの質問に対する回答を見ていると、老後に対する不安と、不安への対策の間にジレンマがあることが見受けられます。

資産寿命を延ばすためにはできるだけ長く働きたいと考える一方、年代が高くなるごとに老後の健康への不安も強くなっていっています。実際に老後生活に入っている60代・70代の人たちが最も不安に感じていることが自分と家族の健康である実態を見れば、働けなくなったときのことも考えながら、他の手段での備えをしておくことが望まれます。

・保険で老後の備えは可能?

老後生活資金を準備するには貯金・投資・保険などさまざまな方法がありますが、銀行の預貯金でお金を貯めていってもほとんど利息がつかない超低金利のご時勢。運用や保険などを使って準備をすることも検討してみましょう。

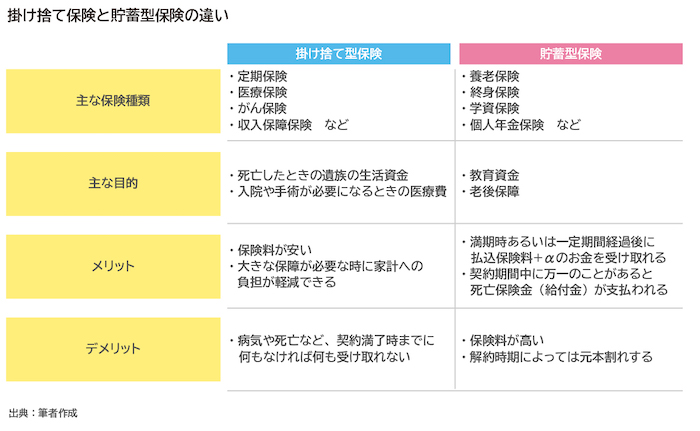

保険といえば「死亡したり、病気になったり、何かあったときに保険金が支払われるもの」と考えている人は多いかもしれません。たしかに生命保険は死亡保障や医療保障など、万が一のことが起こったときに保障してくれるものです。しかしながら貯蓄性のある保険もあり、その特徴から「掛け捨て型」と「貯蓄型」の2つに分けられています。

<掛け捨て型の保険とは>

保険契約期間中に、死亡・高度障害・病気・ケガなど、保険契約で定められた保険金(給付金)の支払事由が発生すれば保険会社からお金を受け取ることができますが、何事もなく保険契約が終了すればお金を受け取ることができないタイプの保険です。契約期間中に解約をしても解約返戻金がないか、あってもごく少額となる保険商品です。

掛け捨て型保険には、定期保険、収入保障保険、一般的な医療保険・がん保険などがあります。

<貯蓄型保険とは>

保険期間が満期になった場合や契約時に定めた一定条件を満たしたときに、満期保険金や生存給付金が支払われたり、契約して一定期間期間が経った後に解約すれば解約返戻金を受け取ることができるタイプの保険を貯蓄性のある保険といっています。

貯蓄型保険には、養老保険、終身保険、学資保険、個人年金保険などがあります。

老後資金の不安はファイナンシャルプランナーに無料で相談しませんか

・保障と貯蓄は分けるのが基本?!

実は保険で貯蓄をする考えにはファイナンシャルプランナーなどお金のプロでも賛否両論、意見が分かれるのが実情です。その理由は保険料の高さと利回りの低さ。

保険の種類が何であれ、保険会社は保険契約者が払い込む保険料を将来の保険金や給付金の支払いに備えて運用していきますが、生命保険会社の保険料は、運用で得られる利益や保険金の支払い確率などをあらかじめ見込んだうえで設定される仕組みです。

「予定利率」という言葉を聞いたことがある人もいると思いますが、このときに想定している運用利回りのことをといいます。予定利率が高ければ高いほど、保険会社が運用益を期待できるということになり、契約者が払うべき保険料は低く設定されます。

逆に、予定利率が低ければ運用益があまり期待できなくなりますから保険料は高く設定されてしまいます。予定利率は保険会社や保険商品によっても異なりますが、長く低金利が続く昨今、予定利率も下がる一方です。

また、保険金の支払い確率に関しては、掛け捨て型の保険では、保険会社は必ずしも保険金を支払うわけではない一方、貯蓄型保険は満期や一定条件を満たしたときなどに支払いをするのが基本ですから保険会社にとっての支払い確率は高まります。支払い確率が高いほど、保険料は高く設定されていまいます。

加えて、契約者が払い込む保険料のなかには保険運営にかかる費用も含まれますから、保険料のすべてが運用されるわけではありません。契約者にとってはその分利回りが悪くなると言えるのです。

そもそも保険とは、いつ訪れるかわからない万が一の事態が起こったときに、貯蓄などで対応できない経済的損失に備えるために加入するもの。つまり、リスクに備えるための保障です。次の表で、「掛け捨て型」「貯蓄型」それぞれの特徴やメリット・デメリットをまとめましたので、あらためて確認してみましょう。

保険料の高さと利回りの低さを考えると、保険で貯蓄することの是非が問われるのは事実ですから、貯蓄型保険を貯金代わりに利用するのはおすすめできません。しかし、目的を老後の資金準備、老後への備えに絞ってしまえば上手に利用するのも良いと筆者は考えます。

個人年金への加入者が増えている!?

老後資金を準備するための貯蓄性のある保険として代表的なのが「個人年金保険」です。個人年金保険は契約時に何歳から年金を受け取るか、何年間(あるいは終身)受け取るか、いくら受け取るかなどを自分で決め、それに応じて算出された保険料を払い込んでいくものです。

低金利の影響で予定利率が下がり、払い込んだ保険料総額に対する受け取れる年金総額の戻り率が魅力的かというと、決してそうとは言えません。

そもそも個人年金保険の戻り率は、保険会社、商品内容、契約年齢、保険料払込期間、保険料払込み方法、保健用払込終了から年金受け取り開始までの据え置き期間の有無やその期間、etc……で変わってくるものですが、低金利の現状ではおおよそ102%~105%程度という場合が多いようです。

ある生命保険会社の個人年金保険をシミュレーションしてみると、30歳から20年(50歳まで)あるいは25年(55歳)払込みし、60歳から10年間で年金を受け取る場合の返戻率は、20年間払込みの場合で103.7%、25年間払込みの場合で102.2%となりました(※)。

※試算に用いる契約条件は、契約年齢30歳、男性、月払い保険料1万円(口座振替扱)、60歳年金開始、10年確定年金(定額型)と仮定

この結果を見て皆さんはどう思われるでしょうか。20年あるいは25年間払込み続けて、30年後に2%~3%しか増えないのは魅力が薄い?それとも、払い込んだ保険料より多くの年金をもらえるのなら、将来のためにかけておく?

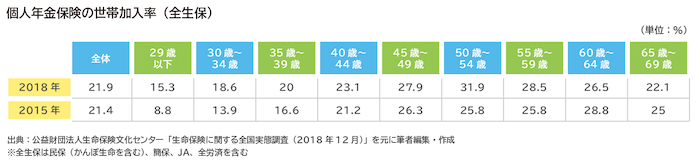

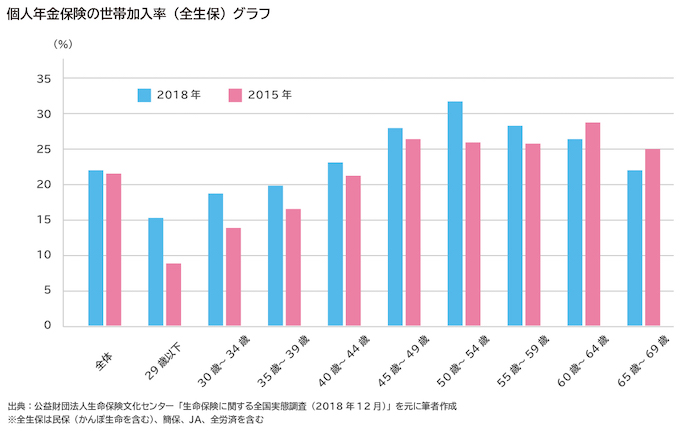

公益財団法人生命保険文化センターが実施している「生命保険に関する全国実態調査(2018年12月)」によると、個人年金保険の世帯加入率は全年齢の合計で21.9%。この調査は3年ごとに実施されており、前回調査(2015年)が21.4%だったのに比べるとごくわずかに増えたに過ぎない状況です。しかし、年齢別に見てみると「将来年金をもらう年齢層」で加入率が増えていることがわかります。

これをグラフで表したのが下の図です。

老後に不安を抱く若い世代ほど、個人年金保険による備えを実行に移してきているのと考えられますね。予定利率が低いとはいえ、将来もらう公的年金の不足を補う意味では、安全・確実に一定額の年金収入を得られることの大切さを感じている人が増えてきているのかもしれません。

老後に備えることができる保険はどんな保険?

では、老後に備える保険として、個人年金保険以外に利用できる保険はどのようなものがあるか見てみましょう。

<終身保険>

被保険者が死亡したとき、あるいは所定の高度障害状態になったときに保険金が支払われる保険です。名前が示しているとおり、被保険者の一生涯にわたって保障され、いつかは必ず死亡保険金を受け取ることができます。

死亡保険金を受け取るための保険ということは、老後のための資産形成とは関係なさそうに思う人もいるかもしれませんが、「年金払移行特約」というオプションをつけることで、保険料払込期間満了後に死亡保障に代えて、主契約の全部または一部を年金受取りに移行することも可能です(※)。

また、保険料払込みを開始して一定期間経過後に解約することで、契約からの経過期間に応じた解約返戻金を受け取れるのが通常です。ただし、保険料払込期間中に解約した場合は、保険料払込総額を下回ることがほとんどです。特に契約後一定期間内に解約した場合、解約返戻金が受け取れない場合もあることには注意してください。

定期保険など掛け捨て型の生命保険に比べて終身保険は保険料が高く設定されていますが、「低解約返戻金型」の終身保険は一般的な終身保険のなかでも保険料が低めです。これは、払込期間中の解約返戻金を低く設定されているものの、保険料払込期間満了後には解約返戻金は一般の終身保険と同程度になります。途中で解約することを考えての利用はおすすめしませんが、老後資金を備えていくために老後まで継続することを考えれば利用価値はあるのではないでしょうか。

※保険会社によっては年金払い移行の取り扱いをしていない場合もあります。

<介護保険>

冒頭で見た日本FP協会の調査で、多くの人が抱いている老後の不安は「生活設計」や「年金」のほかに「健康」や「介護」がありました。公的年金だけでは暮らしていけないという不安から、老後の生活資金の補填ばかりに気を取られがちになりますが、健康や介護への備えも考えておきたいものです。

公的介護保険は認知症や介護が必要となる状態になったときに、1割の自己負担で介護サービスを受けられるというものですが、民間の介護保険は一時金や年金でお金を受け取れるというものです。支払い基準は公的介護保険の認定基準と連動している商品が多いものの、保険会社や保険商品によっては公的介護保険よりも基準を緩めに設定しているものもあります。

要介護状態になると、通常の生活費に加え、介護サービスを受ける費用や住居のリフォーム費用などがかかります。また、付き添う家族も介護に時間を取られ、就労できる時間が制限されて収入が下がったり、支出が増える可能性も考えられます。そういう場合に民間の介護保険から保険金(給付金)が支払われるのは安心でしょう。40代・50代になって親の介護を不安に感じる人の割合が増えていますが、いつか自分が介護されるときの備えも検討しておくことも考えたいものです。

民間の介護保険は死亡保険と同様に「掛け捨て型(定期型)」と「貯蓄型(終身型)」があります。保険料は貯蓄型(終身型)のほうが高く設定されていますが、いつ訪れるかわからない介護に備えられるよう、他の老後資金準備とのバランスを計りながら検討してみてはいかがでしょうか。

老後の安心を得るために

ここまで、予定利率が下がっているため貯蓄性としての魅力が低めであることを踏まえたうえで、老後への備えとして利用を検討したい保険について見てきました。保険に貯蓄性を求めることには賛否両論があることは前述しましたが、保険だからこその安心感もあると筆者は考えます。

たとえば、お金があまり増えないのなら、敢えて保険ではなく貯金で良いという考えもあります。しかし、保険の場合は生命保険料控除や個人年金保険料控除といった、貯金にはない優遇税制制度があります。また、年金や保険金を受け取る前に本人が死亡した場合、遺族が受け取る保険金や給付金はみなし相続財産として一定の非課税枠が設けられているのも貯金とは異なるところです。

また、お金を増やすためには保険よりもiDeCoやつみたてNISAなどのほうが、高い利回りを期待できるうえ、優遇税制制度もより魅力があるとも考えられます。しかし、いま考える運用成果はあくまで期待で、実際に60歳以降にどれだけ年金を受け取れるかはわかりません。

その点、保険契約に基づいた個人年金保険や終身保険なら、契約上の金額は保証されることになっています。ただし、運用成果に基づき将来の受け取り額が決まる変額保険は「保険だからこその安心感」は得られないことに注意してください。

大切な老後資金ですから、その準備方法も保険だけ、投資だけというように限定するのではなく、複数の方法でポートフォリオを組み立てることが重要です。「安心を確保する部分」と「増えることを期待する部分」のバランスを考えながら、ポートフォリオのなかの1つに保険を加えてみるのが良いのではないでしょうか。

※本ページに記載されている情報は2019年7月17日時点のものです

【参考文献】

日本FP協会:世代別比較 くらしとお金に関する調査/2018

https://www.jafp.or.jp/about_jafp/katsudou/news/news_2018/files/newsrelease20181105.pdf

公益財団法人生命保険文化センター:生命保険に関する全国実態調査/2018年12月

https://www.jili.or.jp/research/report/pdf/h30zenkoku/2018honshi_all.pdf

ほか

續 恵美子

生命保険会社で15年働いた後、FPとしての独立を夢みて退職。その矢先に縁あり南フランスに住むことに――。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。生きるうえで大切な夢とお金のことを伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。