意外と利用できないことをご存じですか?高額療養費制度の実情

「医療機関での自己負担分の支払いが高額になっても、高額療養費があるから大丈夫」だと思っていませんか?実は、意外とこの高額療養費は使いづらいのです。ということは、高額療養費制度は万全な制度ではなく、医療費に対する不安を100%払拭してくれないということを認識する必要があります。今一度高額療養費制度について学び、どういった場合に高額療養費の対象にならないのか理解しておきましょう。

目次

高額療養費制度とは

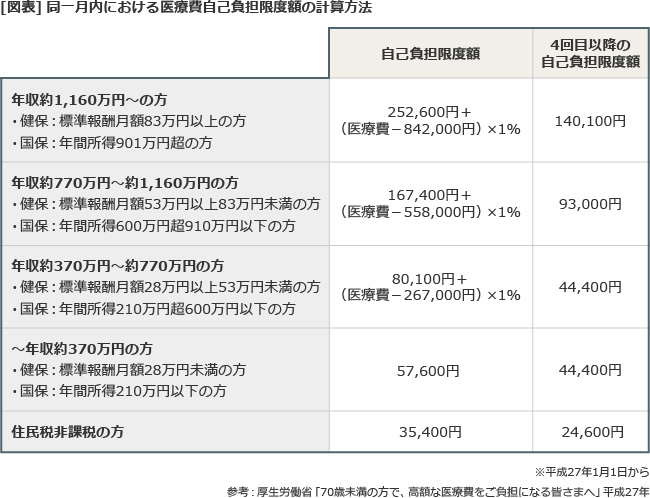

重い病気で病院に長期入院しなければならなくなったり、治療が長引いたりする場合には、医療費の自己負担額が高額となります。そのため家計の負担を軽減できるように、一定の金額を超えた部分が戻ってくるという高額療養費制度があります。高額療養費制度とは、同一月(1日から月末まで)にかかった医療費の自己負担額が高額になった場合、後で払い戻される制度です。被保険者、被扶養者ともに、同一月内の医療費の自己負担限度額は、年齢および所得に応じて下記の計算式により算出されます。

例)所得300万円の人が医療費で100万円かかり、窓口で30万円支払いました。高額療養費としていくら戻るでしょうか?

(自己負担額)8万100円+(100万円-26万7,000円)×1%=8万7,430円

(高額療養費)30万円-8万7,430円=21万2,570円

また、高額療養費は同じ世帯で複数の人が同じ月に病気やけがをして医療機関を受診した場合や、1人で複数の医療機関で受診した場合や、ひとつの医療機関で入院と外来で受診した場合は、自己負担額は世帯で合算することができます。その合算した額が自己負担限度額を超えた際に、超えた額が払い戻されます。

さらに、同一世帯で1年間(診療月を含めた直近12か月)に3回以上高額療養費の支給を受けている場合は、4回目からは自己負担限度額がさらに引き下げられます。

高額療養費制度が使えないケース

医療費が高額になった場合にうれしい高額医療制度ですが、実は意外と使いづらく、高額になったにもかかわらず対象とならないケースが多々あります。

1つ目は、同じ月であれば複数の医療機関などで合算できますが、各2万1,000円以上の自己負担額を支払った場合のみ。つまり自己負担が少なければ合算できないということになります。

2つ目は、入院中の食費や居住費、患者の希望によってサービスを受ける「差額ベッド代」「先進医療にかかる費用」は、高額療養費の対象となりません。

3つ目は、高額療養費は暦月単位で計算されるため、月をまたいで治療した場合は、自己負担額の合算はできません。そのため入院をして医療費が高額になったにもかかわらず、月をまたいでいたために、それぞれの月では自己負担限度額に達しないために支給されないというケースが多いのはこのためです。

4つ目は、世帯合算ですがまずは同じ健康保険に加入していなければなりません。お父さんと子どもは会社の健康保険、お母さんは国民健康保険の場合、お母さんは健康保険が異なるのでお父さんと合算することはできません。さらにこの合算は、それぞれが各医療機関で自己負担額2万1,000円以上支払った場合のみできるのです。

同じ月であれば自己負担を合算できる、同じ世帯であれば合算できるので、一見使いやすそうに見えますが、上記に書いたようにひとつの医療機関で2万1,000円以上払っていないと対象にならないという、結構ハードルが高い制度なのです。

高額療養費制度が使えない場合は、どうすべきか?

高額療養費制度は、使いづらい制度だとお話しましたが、では医療費が高額になった場合はどうしたらいいのでしょうか?

いざというときにやはり頼りになるのは、医療保険です。「高額療養費があるので医療保険はいらない」ではなく、必要最低限の医療保険には、入っておくことをおすすめします。

また、先進医療はいくら自己負担が高くなっても高額療養費の対象とはなりません。先進医療の技術料部分に関しては、全額自己負担となり、特にがん治療関連の先進医療は結構な高額です。先進医療を利用する確率は低いかもしれませんが、いざというときは高額になってしまいます。その不安がある人は、医療保険に特約をつけるという方法もあります。

医療費や病気などに備える保険について聞きたいときは、FPに相談しよう

日本は公的保障が充実しているといわれますが、複雑で、見落とされがちな落とし穴も多々あります。また、今後は少子高齢化の影響で、公的保障が圧縮され、いっそうの自助努力が求められるようになるでしょう。

保障設計をする際は、職業や立場によって異なる公的保障や勤務先の保障の確認をし、同時に、既に加入している保険があれば、その内容をチェックすることが重要です。しかし、こうした情報を一から自分で収集するのは面倒ではありませんか?

そこでお勧めするのが、ファイナンシャル・プランナー(FP)の活用です。

FPは家計の専門家。それぞれの家庭の現状や将来の希望を把握したうえで、どうすれば効率的にお金を管理すればよいか、どのような商品が時代に合っているかなどをアドバイスしてくれます。

とはいえ、FPにもそれぞれ得意分野があります。保険に強い人もいれば、資産運用に強い人もいます。今回のようなテーマであれば、社会保障や保険に関する情報を豊富に持ったFPを選ぶとよいでしょう。

専門家に見てもらうことで、自分だけでは気づかなかった問題点や解決策を知ることができます。いざというときの備えができたら、次は夢の実現を視野に入れたお金のプランを立てるため、積極的にFPを活用しましょう。

無料家計診断から保険の見直しまで、

あなたの悩みをスッキリ解決!

菅田 芳恵

大学卒業後、証券会社、銀行、生保、コンサルタント会社に勤務後、49歳から2年間で7つの資格を取得し独立開業。特定社会保険労務士、CFP、1級FP技能士、産業カウンセラー、キャリアコンサルタントなど13の資格を活かして活躍中。