私はもらえるの?「出産手当金」など出産時の給付金まとめ

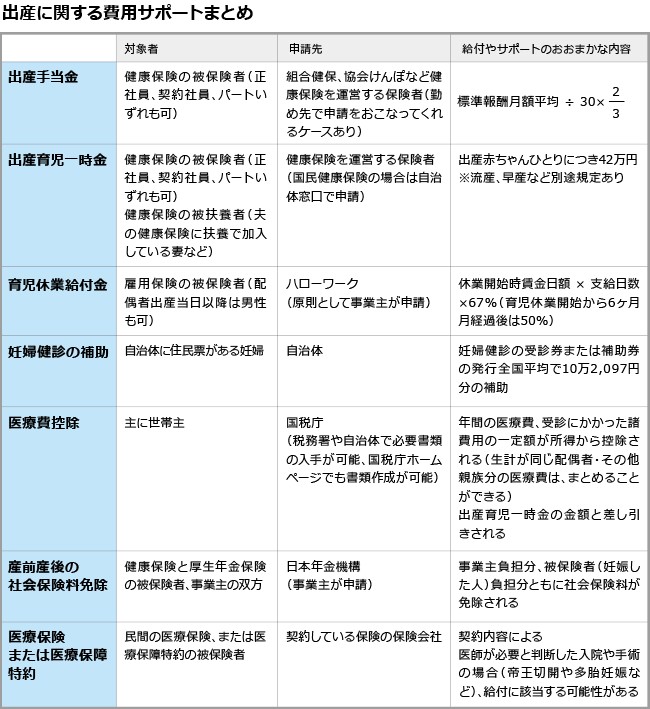

出産をサポートする主な公的制度には「出産手当金」「出産育児一時金」「育児休業給付金」の3つが挙げられます。ざっくり分けると、3つとも該当するのはそれまで働いていた人。専業主婦や配偶者の扶養に入っていた人は「出産一時金」のみであるケースがほとんどです。

しかしよく分からないままの自己判断は避けたいところです。申請漏れのないよう、自分が受給できるかしっかり確認しましょう。また、上記の3つ以外のサポートも併せて確認しておきたいところです。たくさんある手続きを一緒に確認してみませんか。

目次

「出産手当金」は、働いて自分で健康保険に加入していた人が対象

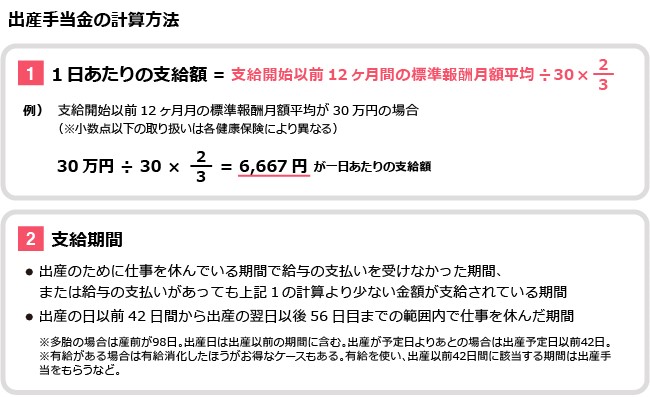

出産手当金は、働いていた人で健康保険に自分で加入していた人が対象になります。出産のため一時的に働けなくなってしまう期間の生活を保障するための制度です。加入している健康保険の種類により、健康保険組合(組合健保)または全国健康保険協会(協会けんぽ)から支払われます。働ける状況かどうかは問いません。また、給与をもらっていたとしても出産手当金より少なければその差額が支給されます。

支給開始以前の12ヶ月間の標準報酬月額平均が「30万円」の人が、出産予定日ぴったりに出産した場合には、出産手当の総額は65万3,366円になります。

「標準報酬月額」って何?

標準報酬月額は、労務の対価として受け取る金額のことです。賃金、給料、俸給、交通費など各手当、賞与などが含まれます。ただし、以下の点に注意しましょう。

• 賞与は年3回以下のものを含まない

• 50等級に区分されているため、実際の給与より標準報酬月額が若干少ないケースもある

• 出産手当に用いられる標準報酬月額は、厚生年金保険で用いられるものとは別

■どこに申請するの?

出産のために休業した日の翌日以降2年以内に、健康保険の保険者に申請します。「保険者」とは、健康保険証に記載の健康保険を運営する組合・協会のことです。勤め先が他の手続きと共に手配してくれるケースが一般的です。

産前、産後などに分けての申請が可能な場合もありますが、申請書には事業主による証明が必要な欄があります。また申請書には、医師や助産師による証明も必要です。

「出産育児一時金」は、健康保険に加入している人が対象

日本の健康保険では、正常分娩は保険適用外です。そのため、出産にかかる費用を健康保険から一時金として支給する制度が「出産育児一時金」です。仕事をしているかどうかに関係なく、健康保険に加入している人なら、出産に際して赤ちゃんひとりにつき42万円の支給を受けられます。加入している健康保険によっては、数万円上乗せされるケースもあるので確認しておきましょう。

被保険者(例:自分が健康保険に加入している)の場合は「出産育児一時金」といい、被扶養者(例:夫が企業の健康保険に加入している)の場合は「家族出産育児一時金」といいます。

また、出産育児一時金を直接医療機関に支払う仕組みも充実してきました。2011年に、医療機関や助産所に直接支払う直接支払制度の利用が簡素化されています。直接支払制度を利用できない小規模の分娩施設にも、受取代理制度の利用ができるようになっています。

出産育児一時金を自分で受け取るか、もしくは健康保険から直接医療機関に支払ってもらい出産費用と相殺するか、希望する支払方法を加入している健康保険の担当者へ申請しましょう。

流産や、死産の場合はどうなるの?

• 妊娠85日(4ヶ月)未満での出産(早産)、流産、死産、人工妊娠の中絶

• 産科医療補償制度(※)未加入の医療機関での出産

上記のような場合にも支給されますが、その額を40万4000円とする健康保険組合がほとんどです。

■どこに申請するの?

出産の翌日から2年以内に健康保険の保険者に申請します。

※産科医療補償制度…分娩に関連して、赤ちゃんが重度の脳性麻痺と診断された場合、看護・介護に必要な補償金を受け取ることができる制度。第三者委員会にて原因分析なども行われます。2009年に始まり、日本のほぼすべての出産施設が加入しています。

「育児休業給付金」は、働いて雇用保険に加入していた人が対象

育児休業給付金は、それまで働いていた人が対象になる制度で、雇用保険から支給されます。育児休業開始日より過去2年間に12ヶ月以上雇用保険に加入していたこと、復職を前提にしていることが支給要件です。育児のために休業し、原則として子どもが1歳になる前々日まで支給されます。保育所等での保育を希望して申し込みをおこなっていたが入所できなかった場合など、所定の要件を満たした場合には1歳6ヶ月または2歳までなどに延長されます。

もらえる金額はどうやって計算するの?

休業開始時賃金日額 × 支給日数 × 67%(育児休業開始から6ヶ月経過後は50%)

賃金日額は事業主が提出する証明書をもとに、休業開始前6ヶ月の賃金総額を180で割って算出します。

■どこに申請するの?

原則として事業主経由でハローワークに申請します。希望すれば自分で手続きをおこなうことも可能です。

出産前、できれば妊娠前にしっかり情報収集を

出産に関するサポートは公的なものをはじめ、自分で入っていた保険や税制なども含めるとさまざまなものがあります。今回確認した出産手当金、出産育児一時金、育児休業給付金も含め下記は確認しておきましょう

妊娠したときから家計は大きく変わります。もちろん支出も増えますが、受給できるものや免除されるものを把握して、ひとつずつ手続きをおこなうことが大切です。生まれてくる赤ちゃんのためにもれなく手続きをおこない、出産と育児に備えましょう

安心して子育てしたいなら、FPに相談しよう

子ども一人育てるのに2000万円!! そんな数字が一人歩きしています。

家族は多いほうがいい、生まれてくる赤ちゃんに兄弟姉妹を作ってあげたい・・

そんな希望を持つ一方で、家計の不安を抱える人も少なくようです。

もし心のどこかに、将来のお金の不安があるのなら、ファイナンシャル・プランナー(FP)に相談してはいかがでしょう。

FPは、現在の家計をトータルに分析し、将来を予測しながらアドバイスをくれるお金の専門家。出産にかかる費用や、公立・私立といった教育コースで大きく違う教育費、塾やおけいこごとの費用の実態など、子どもの成長に伴って必要になるお金についてわかりやすく教えてくれます。

また、各家庭のプランに応じて、どのように教育資金を用意すればよいか、万一の備えはどうすべきかなどについて、具体的な商品も含めて提案してくれます。

働いている妻が、もし出産後に仕事をやめることになったら、家計にどう影響するのかといった相談にも応えてくれるでしょう。

結婚や出産、住宅購入など、大きなライフイベントがあったときこそ、家計の見直し時!

夢のある子育てをするためにも、ぜひFPに相談してみましょう。

無料家計診断から保険の見直しまで、

あなたの悩みをスッキリ解決!