【FPが教えます】非課税の「納税準備預金」を賢く活用!メリットと注意点は?

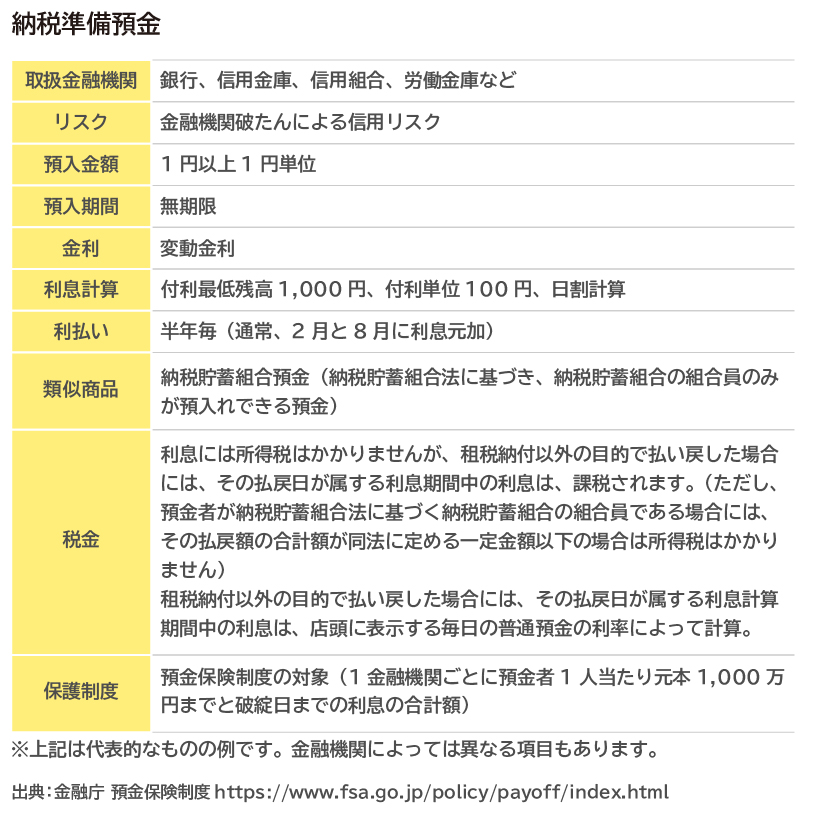

「納税準備預金」という預金をご存知でしょうか?利息に課税される20.315%の税金がかからない預金です。普通預金よりも金利を高くしているところもあります。「納税専用の預金」という点が他の預金との違いです。どこの銀行や信用金庫でも作ることができます。

最終更新日:2020年9月30日

目次

納税準備預金のメリットとは?主に「法人」のメリット

「納税準備預金」という言葉を聞いたことのある人は少ないかもしれません。しかし、事業主だけではなく一般の個人にとってもメリットのある預金口座です。

納税準備預金とは、納税にあてる資金を預けておくための預金です。一般的に利率は普通預金よりも高く設定され、しかも利息は非課税となっています。誰でも開設でき、入金は自由です。しかし、支払いは原則として「租税納付」に限られています。租税納付の場合には、自動振替による支払いもできます。

一言でいうと、納税の場合には非課税となるメリットを普通預金にプラスした預金口座です。

メリットと注意点をチェックして、早速、開設を検討してみましょう。

預金利率は普通預金などよりも少し高い

金融機関や金利情勢にもよりますが、普通預金よりも若干高い金利を設定している場合もあります。今の銀行の預金金利は本当に微々たるものですよね。とはいえ、預金金利は少しでも高い方がよいでしょう。もっとも、この預金の金利は銀行のホームページを見ても載っていることはあまりありません。銀行に直接問い合わせてみる必要があります。

利子に対して税金がかからない

預金の利子には、個人事業主の場合、20.315%の所得税(国税15%、地方税5%、※復興特別所得税0.315%)、法人の場合、15.315%の所得税(国税15%、※復興特別所得税0.315%)が課税されます。しかし、納税準備預金についてはこの課税が免除されています。

これらの税金の免除は、とても大きなメリットです。ただ、現状の低金利下ではあまりメリットが感じられないかもしれません。

また、払い出しが税金を支払う目的の場合に限って非課税となります。それ以外の目的で払い出しすると、課税されることとなります。

払い出して銀行の店頭で納税するか、納税準備預金口座から自動支払いによって納税することとなります。口座のある銀行で納税できないものについては納付先宛の銀行振出小切手を振り出してもらい納税することができる場合もあります(金融機関によって取り扱いが異なります)。

※2013年1月1日から2037年12月31日までの25年間、復興特別所得税0.315%が追加課税されます。

納税専用口座なので、納税資金を貯めておける

現在の低金利下では、これが一番のメリットと言えるかもしれません。主に、事業を行っている経営者向けの話となります。

消費税は利益の大小にかかわらず、また赤字であっても納税義務が生じます。赤字企業や利益の小さい小規模の企業では、毎日の取引で発生している預かり消費税をうっかり運転資金として使ってしまうと、納税時期になって納税資金が足りず、慌ててしまうことになりかねません。

万一、税金を滞納すると延滞税が発生し、資金繰りがさらに悪化し、場合によっては金融機関からの借り入れに困難をきたして経営危機に至るということも考えられます。

このようなことを避けるためには、将来納付する消費税額を毎月積み立てていくことが最善の策だと思われます。つまり、毎日の事業活動に使う預金口座とは別の預金口座を作り、そこに積み立てていくのがよいでしょう。

普通預金でも積立預金でも構いませんが、ベストなのは納税準備預金です。普通預金よりも預金金利が高い場合もあり、利息には所得税もかからないというメリットを受けることができます。

毎月いくらずつ積立てるかですが、簡易課税方式を採っている会社では、年間の納付見込金額を計算して、それを12(ヶ月)で割った金額を毎月積み立てていきます。

原則課税方式を採っている会社では、毎月の仮受消費税から仮払消費税を差し引いた金額を毎月積み立てていきます。

消費税率が引き上げられた今、納税準備預金の活用を考えてみるにはいい時期ではないでしょうか。

また、法人は決算日から2ヶ月以内に法人税や住民税を納めなければなりません。しかし、小規模な企業では日々の資金繰りに追われて運転資金のやり繰りで手一杯で納税資金が手元に残っていないということも起こりがちです。

毎年納税時期になってから納税資金の確保に奔走するようでは安定した事業活動を行うことはできません。

こんな時に役立つのが納税準備預金なのです。

一般の「個人」でも役立つ利用法がある!

この納税準備預金は納税のための預金と言えるので、会社員などの一般の個人には縁のない預金のようにも思えます。

しかし、一般の個人でも役立つ利用法があるのです。

納税準備預金は、払い出しの目的が「納税」でありさえすれば、非課税という特典を受けることができるのです。どんな税金でもよいのです。個人での納税には、固定資産税、都市計画税、車の税金などもあります。

これらの金額は毎年ほぼ決まった金額を納税しているでしょうから、その金額を12等分して毎月積み立てていけば、納税時期にあわてなくてすみます。

また、相続税の納税期限は申告期限と同じく、相続開始を知った日(被相続人の死亡した日)の翌日から10ヶ月以内です。期限までに納めなかったときは利息にあたる延滞税がかかってしまいます。相続手続きが終わったら納税額分はこの預金口座に取り分けておくとよいでしょう。

納税準備預金口座を、税金の自動振替口座に指定することもできます。

予めこのように設定しておけば、納税も簡単に済ませることができます。

納税準備預金の注意ポイント

納税のためにはとてもメリットのある納税準備預金ですが、いくつか注意しなければならない点があります。

納税目的以外の払い出しの場合

納税準備預金は金融機関の店頭に行って、普通預金を作るのと同じような手続きで作ることができます。しかし、払い出しについては制限があります。

納税準備預金の払い出しが納税目的の場合に限って非課税となります。払い出しにあたって金融機関は納付書や納税告知書、その他租税納付のための書類で納税目的であることを確認します。

もちろん、納税目的以外であっても払い出しを行うことはできます。しかし、利息に所得税が課税されることになります。利息の計算は普通預金の利率で計算されることとなります。

数口のうち一口から目的外払出のある場合

同じ金融機関に数口の納税準備預金があったり、複数の金融機関に数口の納税準備預金があったりするとき、そのうちの一口の預金について目的外払出があった場合に、他の納税準備預金の利息は課税されることになるのでしょうか。

結論は、他の納税準備預金の利息については、納税目的での払い出しである限り非課税となります。

法人税、消費税、地方税などの税目ごとに一つの金融機関または複数の金融機関に納税準備預金口座を設定したほうが納税の管理をしやすい場合もあるでしょう。

そのような場合にいずれかの納税預金口座から目的外の払い出しをしたとしても、そのことだけで他の納税準備預金の利息に課税されることはありません。

源泉徴収超過額の還付金を引き出す場合

納税者(会社員)にとっては、納税額を年度末に一括でまとめて徴収されると負担が増えるため、給与等支払い時に会社が源泉徴収することで手続きの簡素化が図られています。これが源泉徴収制度です。

給与等を支払う側(会社)は「源泉徴収義務者」と呼ばれています。源泉徴収義務者は給与等を受け取る側の毎月の収入から各種控除額を差し引いて算出した所得税額を、前もって給与等から天引きします。

通常、「源泉徴収義務者」が徴収した税金は、所得が発生した日を含む月の翌月10日までに源泉徴収義務者によって税務署に納付しなければなりません。

この制度は、納税者(会社員)にとっては負担軽減というメリットがある反面、源泉徴収義務者(会社)にとっては毎月納税しなければならないため、事務負担が大きくなるというデメリットがあります。

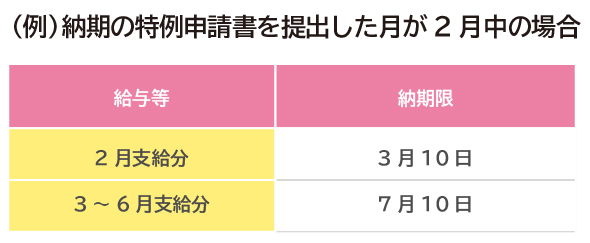

この毎月納税を年2回の納税に軽減することのできる特例制度があります。それが「源泉所得税の納期の特例」(注1)です。

なお、納期の特例の対象は、給与や退職金から源泉徴収をした所得税及び復興特別所得税と、税理士、弁護士、司法書士などの一定の報酬から源泉徴収をした所得税及び復興特別所得税に限られています。

したがって、これ以外の原稿料や講演料などに対する源泉所得税は、所得が発生した翌月の10日までに納付する必要があります。

さて、この源泉徴収税の納期の特例は、毎月の納税の煩雑さを軽減するという意味ではとても良い制度です。

しかし、逆に一度の資金負担が大きくなるという点には注意が必要です。源泉所得税の納税資金は給料などから天引きしているので当然残っているはずなのです。

しかし、しっかり管理していないと事業資金と混同して運転資金で使ってしまうということも起こりかねません。

特に1月、7月というのは、賞与や労働保険料の支払いなどたくさんの支払いが見込まれます。

そこで登場するのが納税準備預金です。源泉徴収した資金を納税準備預金口座にプールしておけば誤って運転資金として使ってしまうということを防ぐことができます。

但し、源泉徴収義務者(会社)は、源泉徴収した所得税額と年末調整で算出した所得税額を比べ、源泉徴収した税額が年末に調整した税額を上回る場合は、給与等を受け取る側の各人に還付する必要があります。

この還付金を納税準備預金から引き出すことも、納税目的の引き出しとされるのでしょうか?

結論から言うと、納税目的の引き出しにはあたらないとされています。

一般的に、「納税」とは税務行政庁への租税のための支払いを意味しています。また、納税準備預金から租税の納付のために払い出す場合、納付書、納税告知書または納付先小切手によることとされています。

ですから、納税準備預金の納税目的の引き出しにあたるのは税務署に対する租税の支払いの場合のみと理解されているからです。

つまり、源泉徴収超過額の還付金を納税準備預金から引き出す場合は、目的外払い出しにあたり、その引出しの日の属する利子計算期間に対応する利子は、全額課税されることとなります。

以上見てきたように、納税準備預金は納税目的の払い出しの場合は非課税となり、若干高い金利の場合もあるなどのメリットがある預金です。

納税資金の取得時期と納税時期がずれる場合や、納税資金を計画的に準備したい場合などには、納税準備預金口座は運転資金と分別して資金管理するにはもってこいの預金口座だと言えます。積極的に活用してみてはいかがでしょうか。

この記事に書いた項目についての参照ページをわかりやすく整理したリンク集を作りました。

必要に応じてご利用ください。

(納税準備預金に関するリンク集 https://wp.me/pat18r-10w)

このようなお金にまつわる幅広い相談ができるプロがファイナンシャルプランナー(FP)です。

納税準備預金の活用法について不明な点があれば、FPに相談してみるのも一つの方法です。

(注1)源泉所得税の納期の特例

給与の支給人員が常時10人未満の会社や個人事業主は、「源泉所得税の納期の特例の承認に関する申請書」を税務署に提出して認可を受ければ、源泉徴収した所得税及び復興特別所得税を毎月ではなく年2回で納付することができます。

この特例を受けていると、その年の1月から6月までに源泉徴収した所得税及び復興特別所得税は7月10日、7月から12月までに源泉徴収した所得税及び復興特別所得税は翌年1月20日が、それぞれ納付期限となります。

この納期の特例申請書の提出先は、給与等の支払を行う事務所などの所在地を所轄する税務署長です。

納期の特例申請書を提出した月の翌月末日に承認があったものとみなされ、申請書を提出した月の翌月に源泉徴収する所得税及び復興特別所得税から、納期の特例の対象になります。

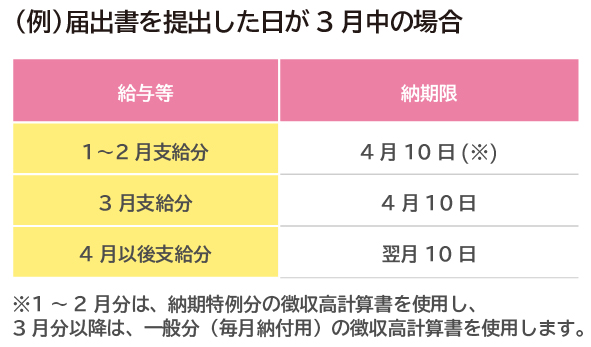

給与の支給人員が常時10人以上となり、源泉所得税の納期の特例の要件に該当しなくなった場合は、「源泉所得税の納期の特例の要件に該当しなくなったことの届出書」を提出しなければなりません。

この届出書を提出した場合には、その提出した日の属する納期の特例の期間から特例の承認の効力が失われます。

但し、これらの納付期限が日曜日、祝日などの休日や土曜日に当たる場合には、その休日明けの日が納付期限となります。

※ 本ページに記載されている情報は、2019年8月10日時点のものです。

【参考文献】

国税庁HP

数口の納税準備預金のうち一つのものから目的外払出しがあった場合

https://www.nta.go.jp/law/shitsugi/gensen/02/09.htm

納税準備預金から源泉徴収超過額還付金を引き出すことは、納税目的の引出しに当たるか

https://www.nta.go.jp/law/shitsugi/gensen/02/10.htm

No.2505 源泉所得税及び復興特別所得税の納付期限と納期の特例

https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2505.htm

他

青山 創星(あおやま そうせい)

大手銀行で銀行の資産運用に関連する幅広い部門を経験。その後、個人金融資産の運用相談や生命保険、損害保険の販売に従事。銀行や保険代理店で金融商品を販売する中で、お客様自身に合った商品の選択となっていないことに危機感を覚える。金融機関とは完全に独立した立場で金融商品・サービス等についてのセミナー、コンサルを開始。国のじぶん年金作りのための制度である確定拠出年金の制度導入、資産運用のセミナー、コンサルを中心に活動。 また、ウォーレンバフェットの投資法を教えるメアリー・バフェット・オンラインスクールの日本人講師二人のうちの一人。