年金にも税金がかかる!所得税の計算方法や源泉徴収・確定申告の手続までFPが解説

65歳からもらえる公的年金は、所得税が源泉徴収されます。年金は老後生活を支える大切な資源、できるだけ引かれる税金を抑えたいものです。本記事では所得税のかかり方や公的年金等と雑所得の関係、源泉徴収や確定申告の方法などについて説明します。

最終更新日:2021年4月7日

この記事の早わかり要約 読了目安時間:

受け取る年金は雑所得となり、所得税がかかる

納税方法は源泉徴収。自分自身で税金の計算や確定申告をする必要はない

本来の税金額より徴収された税金額に過不足があれば確定申告で調整できる

目次

受け取る年金にも所得税がかかる!

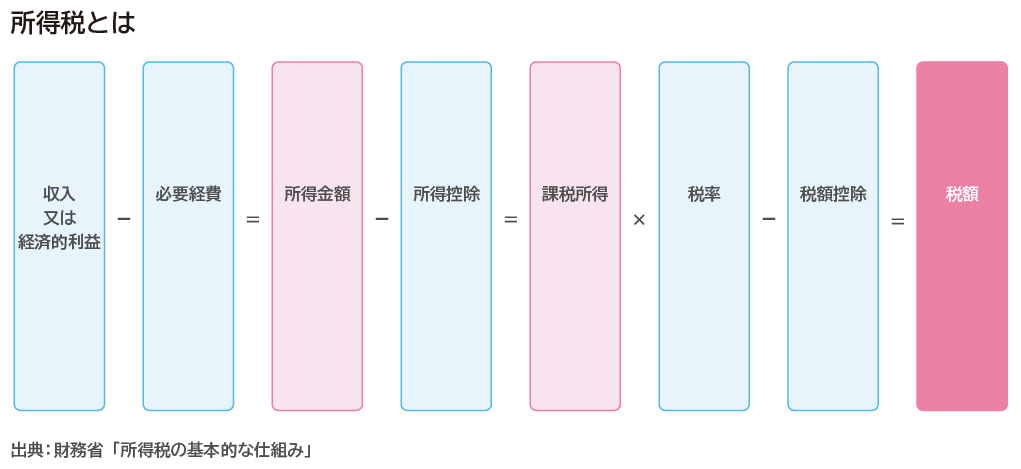

そもそも「所得税」とは?

所得税は、個人の所得に対してかかる税金で、1年間のすべての所得から所得控除を差し引いた残りの課税所得に税率を適用して税額を計算します。

よく、「収入」と「所得」を混同している人がいますが、所得の金額とは、その年の収入金額からその収入を得るためにかかった必要経費、または法律で定められている一定の控除額を差し引いた残りの金額をいいます。

※出典:財務省「所得税の基本的な仕組み」

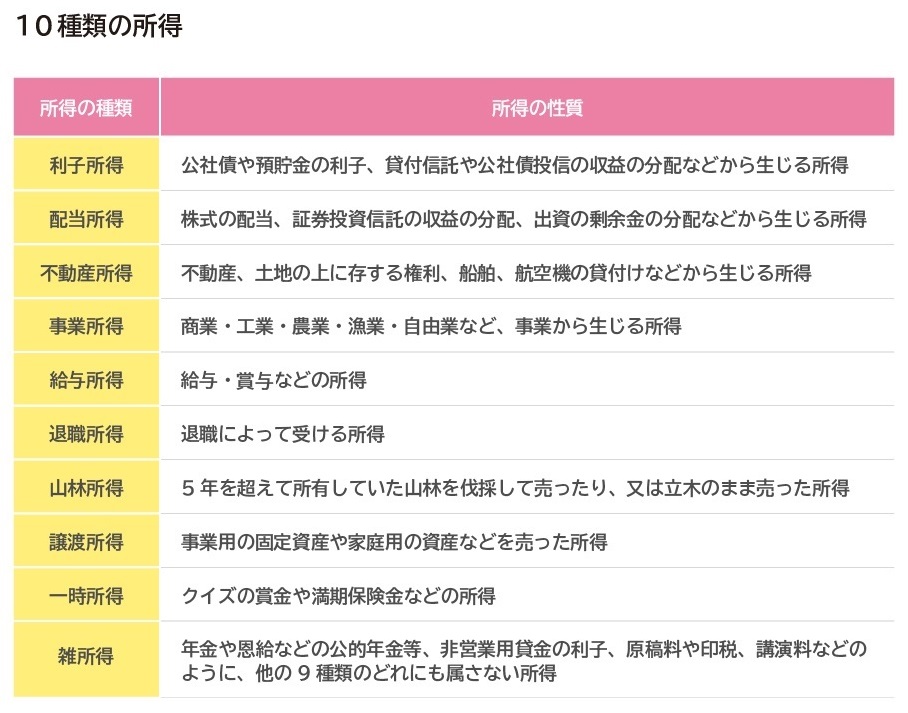

なお、所得はその性質によって10種類に区分されています。

※出典:金融広報中央委員会 知るぽると「所得の区分は10種類」

現役世代の人たちにとっての所得税といえば、会社員なら「給与所得」、自営業やフリーランスなら「事業所得」が代表的ですが、これを見ると、あらゆる活動で得られる金銭的利益のほとんどに所得税がかかるのがわかるでしょう。

雑所得となり所得税がかかる年金の種類

ここで年金にかかる所得税に注目してみましょう。上で見た10種の所得のなかで、私たちが将来もらう年金は「雑所得」に該当します。

ひとくちに年金と言ってもいくつかの種類があります。代表的なものとして、国民年金や厚生年金といった、いわゆる公的年金、自助努力として準備する個人型確定拠出年金(iDeCo)や生命保険会社の個人年金保険契約から支払われる年金などがありますが、これらはすべて雑所得となります。

公的年金、私的年金のどちらも雑所得になりますが、税制においては、大きく「公的年金等の年金」と「公的年金等以外の年金」の2つに区分されます。

・公的年金等の年金

「公的年金等」に含まれる年金には次のような年金があります。

1.国民年金法、厚生年金保険法、公務員等の共済組合法などの規定による年金

2.過去の勤務により会社などから支払われる年金

3.外国の法令に基づく保険または共済に関する制度で(1)に掲げる法律の規定による社会保険または共済制度に類するもの

1は、いわゆる公的年金。原則65歳からもらうことができる老齢基礎年金・老齢厚生年金などです。加えて、2017年から日本に住む20歳以上のほとんどの人が加入できることになった個人型確定拠出年金(iDeCo)も含まれます。

2は、たとえば退職金を一時金でなく年金として受け取る場合。たとえば、会社が従業員のためにかけている「確定給付年金」や「厚生年金基金」などのいわゆる企業年金などがあります。

3は外国において支払われる公的年金等。外国に住んでいて、日本の公的年金制度のようなその国の制度に加入したことがある人などのなかには該当する人がいるかもしれません。

老後資金はいくら必要?公的年金だけで足りるの?夫婦&シングルの場合

・公的年金等以外の年金

「公的年金等以外の年金」とは、生命保険契約や生命共済契約に基づく年金や、互助年金などの年金です。

これらの受取金も雑所得として課税されます。実際に年金を受け取る時になって想像していた以上に税金がかかってしまった……ということになっては困りますので、きちんと頭に入れておきたいものです。

年金にかかる税金はどう計算される?

年金は雑所得として課税されるとはいえ、受け取る年金の全額に対して所得税がかかるわけではありません。

冒頭で示した「所得税の基本的な仕組み」の図にあるように、まずは年金等の総収入から控除額を差し引いて雑所得の金額を求めます。

ただし雑所得を求める計算式は、上で見た「公的年金等」の場合と「公的年金等以外」の場合で異なります。

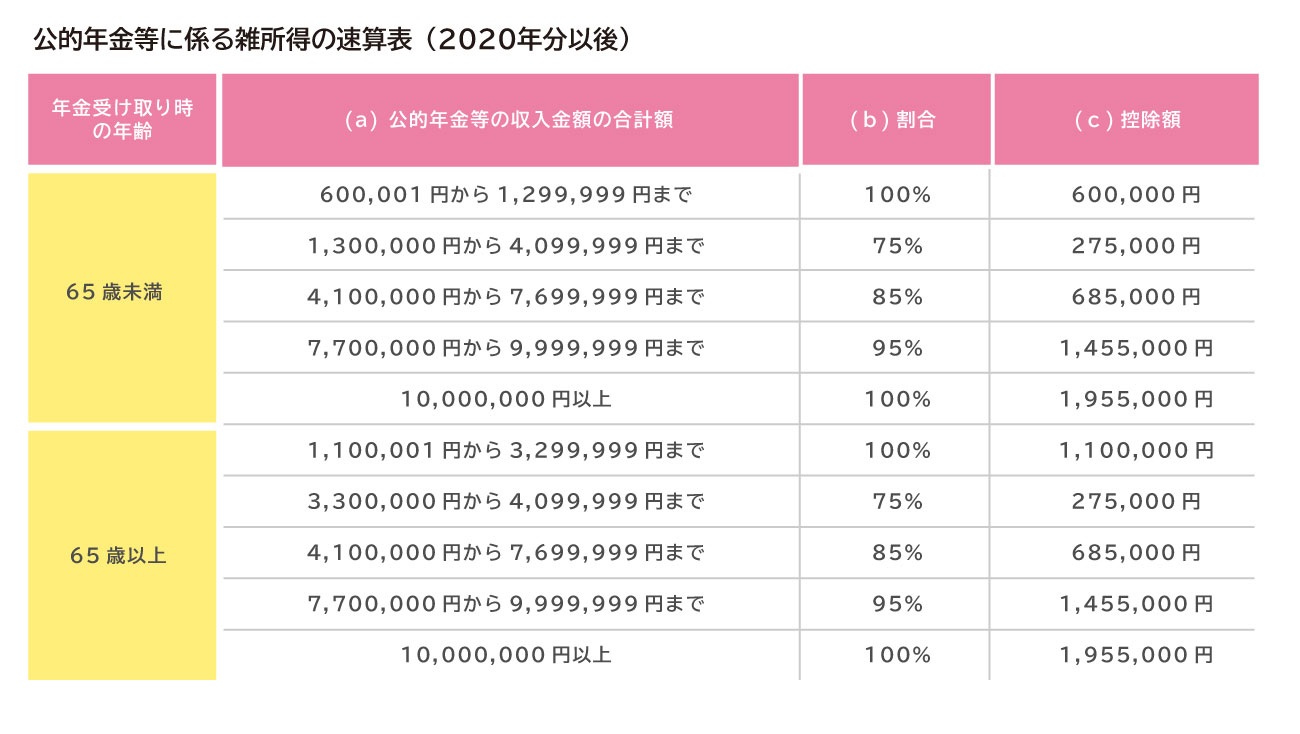

公的年金等の場合の雑所得の計算方法

まずは、受給した年金額のうち、雑所得として課税対象になる金額を計算します。計算式は次の通りです。

雑所得の金額=公的年金等の収入総額(a)×割合(b)-控除額(c)

割合および控除額は、年金を受け取る人の年齢ごとに、次の速算表のとおり決められています。

※出典:国税庁「公的年金等の課税関係」

たとえば、65歳になって老齢基礎年金と老齢厚生年金を合わせて180万円もらうような場合、次のように計算し、雑所得の金額は70万円になります。

180万円×100%-110万円=70万円

雑所得の金額が算出されたら、次に「課税所得金額」を求めることになります。

雑所得に対する課税は「総合課税」として取り扱われます。総合課税というのは、冒頭のところで見た10種の所得のうち、他にも総合課税となる所得があれば、それらを合計し、基礎控除や社会保険料控除などの所得控除を差し引いたあとの「課税所得金額」に税率をかけて税金額を計算する方法です。

リタイア後の収入が公的年金(雑所得)だけ、という人は、上のように求めた雑所得から該当する所得控除を差し引いた残りの金額に税率をかけて所得税の金額を算出することができます。

公的年金等以外の場合の雑所得の計算方法

受給した年金額のうち、雑所得として課税対象になる金額を計算します。計算式は次の通りです。

雑所得の金額=年金等の金額-必要経費の額(※)

必要経費とは年金を受け取るために払い込んだ保険料などのことで、次の計算式で求めます。

必要経費の額(※)=年金の額×(保険料の総額/受け取る年金の見込み総額)

公的年金と個人年金、両方の雑所得がある場合

リタイア後の収入が公的年金(雑所得)と個人年金(雑所得)という人は、上のようにそれぞれの雑所得を求め、それらを合算した金額から所得控除を差し引いた残りの金額に税率をかけて所得税の金額を求めます。

その他の所得がある人は、前述したようにそれぞれの所得額を算出し、それらを合算した金額から所得控除を差し引いた残りの金額に税率をかけて所得税の金額を求めます。たとえば、リタイア後に公的年金(雑所得)の収入を得ながら、再就職して給与(給与所得)収入があるというようなケースです。

年金に所得税がかからないのはどんなとき?

公的年金等控除と基礎控除が適用され、次のような人は所得税がかからないことになります。

・65歳未満かつ年金収入のみの人:

受給額が108万円以下(公的年金等控除額60万円+基礎控除48万円)

・65歳以上かつ年金収入のみの人:

受給額が158万円以下(公的年金等控除額110万円+基礎控除48万円)

しかし、所得控除は全部で15種類あります。公的年金等控除と基礎控除以外にも、たとえば「社会保険料控除」や「配偶者控除」、「生命保険料控除」、「医療費控除」などが適用される場合には、年金受給額が上述した金額より多くても税金がかからなくなる可能性もあります。

実際に税金がかかるかどうか、かかるとしたら税金額はいくらになるかは年金額の大小だけで判断できないことは知っておきましょう。

年金にかかる税金はどうやって納税するの?

納税方法の基本は「源泉徴収」

ところで、現役時代に会社員など給与をもらっている人のほとんどは、所得税の計算はもとより申告や納税を自分で行ったことがないと思います。年金を受給するようになって、いきなり申告や納税を自分でしなくてはいけなくなるのか気になる人もいるでしょう。

「確定申告不要制度」といいますが、実は公的年金等の支払を受けるときは、原則として収入金額からその年金に応じて定められている一定の控除額を差し引いた額に5.105%(※1)を乗じた金額が源泉徴収されることになっています。具体的には次のように計算されます。

源泉徴収税額=年金支給額-社会保険料(※2)-各種控除額×5.105%

※1:所得税に復興特別所得税を合わせた税率(2013年1月1日~2037年12月31日まで)

※2:年金から特別徴収された介護保険料および国民健康保険料(または後期高齢者医療保険料)がある場合、その合計額

そのため会社員など給与所得者と同じように、原則、自分自身で税金の計算をしたり、確定申告をしたりする必要はありません。

ただし、家族を扶養している人は、「扶養親族等申告書」を日本年金機構に提出しないと所得税が高くなるので注意が必要です。

源泉徴収される税金額の計算は、課税対象となる人が提出した「扶養親族等申告書」をもとに計算されるため、指定されている期限内に提出していなければ配偶者控除や扶養控除などの所得控除が適用されなくなってしまいます。

「扶養親族等申告書」は、公的年金の支払者となる日本年金機構から、毎年9月頃、所得税の課税対象となる人に対して送られます。「扶養親族等申告書」が送られてきた人は、必ず内容を確認・記入して、指定されている期限内に提出するようにしましょう。

こうすることで翌年2月以降に支払われる年金から、当年分の扶養控除などを控除し計算された税金が差し引かれて振り込まれるようになります。イメージ的には会社員の年末調整のような感じですね。

払い過ぎの税金は確定申告で取り戻せる

所得税が源泉徴収されるのは手続きの面では楽ですが、そもそも個々の事情で最終的な税金額が変わってくるのは前述したとおりです。場合によっては本来の税金額よりも徴収された税金額に過不足が生じる可能性もありますから、そのような場合には確定申告をして過不足を調整する必要があります。

とくに、次のような場合には払い過ぎになる可能性もありますから、確定申告をして税金の還付を受けるのがいいでしょう。

・生命保険料控除などを受けられる場合

・住宅ローン控除を受けられる場合

・災害などの損失について雑損控除を受けられる場合

・医療費に係る医療費控除を受けられる場合

・扶養親族等申告書を提出していない場合

・扶養親族等申告書を提出した後に扶養親族等が増加した場合など

確定申告が必要となるのはどんなとき?

公的年金を受給する人のなかには、源泉徴収されず、自分で確定申告をしなければならない人もいます。

次の1、2のいずれにも該当する人です。

1.公的年金等の収入金額の合計額が400万円超の人

2.公的年金等に係る雑所得以外の所得金額が20万円超の人

ここでいう、「公的年金等」および「公的年金等に係る雑所得以外の所得」とは、先に雑所得の説明の項で見たとおりです。

たとえば、「公的年金等」には老齢基礎年金や老齢厚生年金、iDeCoなどで受け取る年金や年金形式で受け取る退職金などがあります。

「公的年金等に係る雑所得以外の所得」には生命保険契約に基づく個人年金保険や給与所得、事業所得などがあります。

確定申告の手続方法

所得税の確定申告は、毎年1月1日から12月31日までの1年間に生じた所得の金額と、それに対する所得税の額を計算・確定させて、翌年2月16日から3月15日までの間に申告を行う手続きです。

確定申告の基本的な手続きの流れを簡単に言うと、次の3ステップになります。

(1)必要書類を準備する

(2)確定申告書を作成する

(3)税務署に提出する

1年間の所得金額および所得控除の金額を計算するために必要な書類を揃えます。たとえば、確定申告で医療費控除の適用を受ける場合には医療費の領収書やレシート、生命保険料控除の適用を受ける場合には生命保険料控除証明書などが必要です。

これらの金額を計算し、確定申告書に記載します。

申告書は最寄りの税務署でもらえますが、国税庁のサイト「確定申告書等作成コーナー」から申告書の作成も可能です。国税庁のサイトから作成する場合には、画面の案内に従って入力していけばいいので簡単です。

申告書の作成ができれば、控除証明書などの必要書類とあわせて提出します。郵送で提出することもできますが、税額の計算や申告書の書き方に不安がある人は税務署の窓口で教えてもらいながら作成し、そのまま提出するのもいいでしょう。

知っておきたい!老後に払う税金を抑えるコツ

年金が生活資金のベースとなる老後の暮らしを考えると、若いうちからiDeCoや個人年金保険などできるだけ私的年金を準備しておきたいものです。

しかしながら、これらの私的年金として老後に受け取るお金も雑所得となり、その金額が増えるほど所得税も増える可能性が高くなります。

できるだけ税金を少なくするために、公的年金と私的年金の受け取り時期をずらすのもひとつの方法です。

公的年金のもらい方を工夫する

公的年金は原則65歳からもらうことができますが、繰下げ受給をしてもらう時期を遅らせることも可能です。老齢基礎年金と老齢厚生年金をもらえる人は、どちらかだけを繰り下げることもできます。私的年金や他の所得の金額や受給時期を見ながら公的年金の受け取り方を工夫してみましょう。

なお、65歳より早くもらい始める繰り上げ受給は、税金面ではおすすめしません。先に、公的年金等控除について見ましたが、65歳未満の人は公的年金等控除額が低くなり、課税対象額が増えてしまいます。

私的年金のもらい方を工夫する

個人年金をもらう時期を早める方法もあります。たとえば、60歳から受け取りはじめ、公的年金が支給開始となる65歳までの5年間受け取れるようにするのもいいかもしれません。

年金期間が5年間では心許ないという場合もありますが、60歳から受け取る年金は生活費として使ってしまう必要はありません。受け取った年金を貯蓄して、少しずつ取り崩していく方法もあります。

iDeCoで準備する場合は運用結果で将来の受け取り額が変わるため、運用成果を見ながら受け取り方を年金にするか一時金にするか検討してもいいでしょう。

年金で受け取ることで公的年金と合わせて雑所得の金額が大きくなりそうなら、一時金で受け取るのもひとつの方法です。一時金で受け取る場合は退職所得(分離課税)となり、雑所得と合算しなくてもよくなるため税金額を抑えられる可能性があります。

とはいえ、そもそもの公的年金の見込額や他の所得状況、所得控除の状況などで個々に適する方法が変わってきます。老後の大切な生活資金ですから、安易に考えず、節税の方法はもちろん資金準備の方法などもファイナンシャルプランナーなどお金の専門家に相談してみるのがおすすめです。

※本ページに記載されている情報は2021年1月20日時点のものです

【参考文献】

■国税庁

「公的年金等の課税関係」

■日本年金機構

「申告書を提出した場合の源泉徴収税額は、どのように計算するのですか。」

ほか

續 恵美子(つづき えみこ)

エフピーウーマン

生命保険会社で15年働いた後、FPとしての独立を夢みて退職。その矢先に縁あり南フランスに住むことに――。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。生きる上で大切な夢とお金のことを伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。