【FPが解説】「高校進学」でかかるお金は?使える制度を知ろう

教育費で気になるのが高校からかかる費用について。公立と私立でどれくらい違うのか、3年間の学費を工面できるか不安に思う人もいるのではないでしょうか。今回は高校在学中にかかる費用の平均と公的な修学支援や進学費用を準備する方法について解説します。

目次

「公立と私立」高校でかかる費用はどれくらい違うの?

子どもが中学生になり高校受験を意識するようになると、気になるのが高校ではどれくらいの費用がかかるかということ。授業料などが安い公立高校へ行ければいいのだけれど、私立高校に通うことになったら費用をちゃんと工面できるか心配という人も多いのではないでしょうか。そこで、公立高校と私立高校とではどれくらい費用がかかるのか、おおよその費用を見てみましょう。

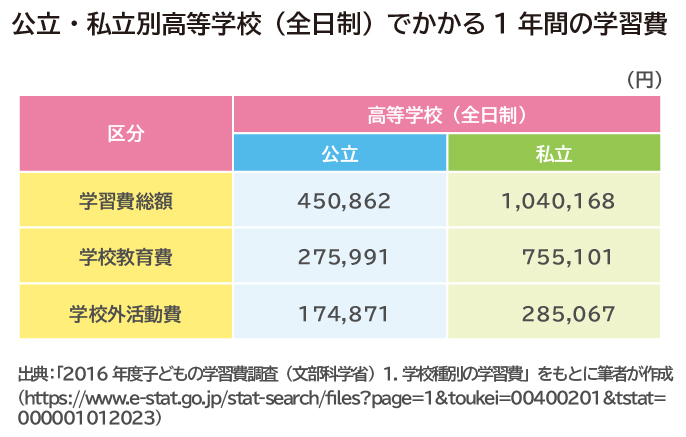

上記の表は、全日制の公立高校、私立高校における1年間の学習費の平均を表したものです。学校教育費とは授業料など学校へ支払う費用のこと。学校外活動費とは、学習塾や習い事、参考書など家庭学習のために必要なものなど、学校外でかかる教育費のことをいいます。学習費総額は学校教育費と学校外活動費の合計で、公立高校の場合は450,862円、私立高校の場合は1,040,168円となり、私立高校は公立高校の約2.3倍の費用がかかることがわかります。

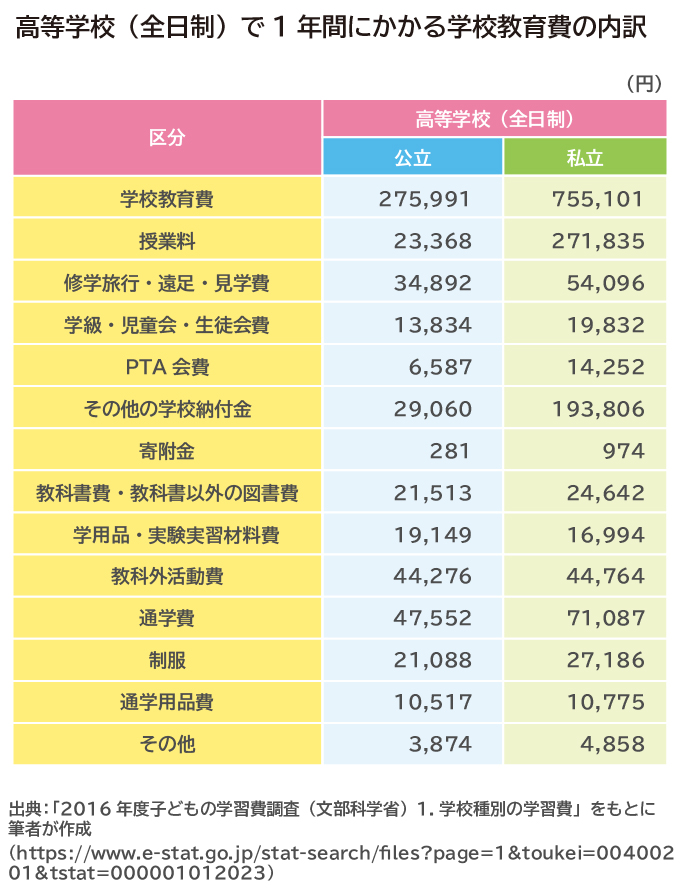

参考までに、学校教育費の内訳についても見ておきましょう。

上記の表から、実際にどのようなものにお金を支払う必要があるのかがわかりますね。なかでも公立高校と私立高校で大きく費用が異なるものは「授業料」と「その他の学校納付金」です。私立高校の授業料は高いことはご存じのとおりですが、その他の学校納付金は、入学検定料や入学金、施設設備費などの費用のことで、私立高校のほうが断然高くなります。

これで公立及び私立の高校でかかる費用の内容について、おわかりいただけたと思います。

これまで見てきたのは1年間での費用ですが、実際は3年分の費用が必要です。そこで、学習費総額の平均を学年ごとに確認しておきましょう。

○公立高校の学年別学習費総額

第1学年 516,662円

第2学年 471,549円

第3学年 363,125円

(合計 1,351,336円)

○私立高校の学年別学習費総額

第1学年 1,275,991円

第2学年 976,188円

第3学年 857,626円

(合計 3,109,805円)

※出典:「2016年度子どもの学習費調査(文部科学省)」調査結果より

学年ごとにかかる学習費総額を見てみると、高校3年間でかかる費用の目安がわかりますね。あくまでも平均額なので、進学する学校や学習塾など学校外での活動によっても異なるかもしれませんが、おおよその目安として考えてみてください。3年間でかかる費用を確認して、進路の検討や教育費の準備方法を見直すきっかけとして活用するとよいでしょう。

ここでも、私立高校の3年間の学習費は公立高校の約2.3倍になることがわかります。もし子どもが私立高校への進学を希望した場合、その費用を工面できるか心配になる人もいるでしょう。また、公立高校への進学を希望したとしても、その先にある大学受験のために学習塾へ通うなど、場合によっては支出が増える可能性もあります。そのため高校でかかる費用に対し、不安を感じてしまう人もいるのではないでしょうか。でもご安心ください。実は、高校へ進学すると国などが実施する修学支援が受けられるのです。その内容については、次の章で解説します。

高校の学費は心配しなくてもいい!?高校の修学支援をチェック

高校では授業料などの学費がかかります。特に私立高校では支払う費用が多くなるため、公立高校へ進みたいと考える人も少なくありません。しかし残念ながら、進学を希望する人のすべてが公立高校へ入れるわけではないのです。公立高校を受験する人の多くが私立高校を併願し、受験の結果、私立を選ばなければいけなくなることも少なくありません。そうなると心配になるのが高校でかかる費用です。3年間の授業料などの費用を払い切れるか不安になる人も少なくありません。

けれども今は高校での学費はあまり心配しなくてもよくなりました。なぜなら、高校での教育を受ける際の経済的負担を軽減するために、国が修学支援として行う「高等学校等就学支援金制度」と、都道府県が私立高校へ通う際の授業料の負担を軽減するために私立高等学校等での授業料を助成する制度(呼称は都道府県ごとに異なります。東京都の場合は「授業料軽減助成金」)を実施しているからです。では、これらがどのような制度なのか見ていきましょう。

高等学校等就学支援金制度とは?

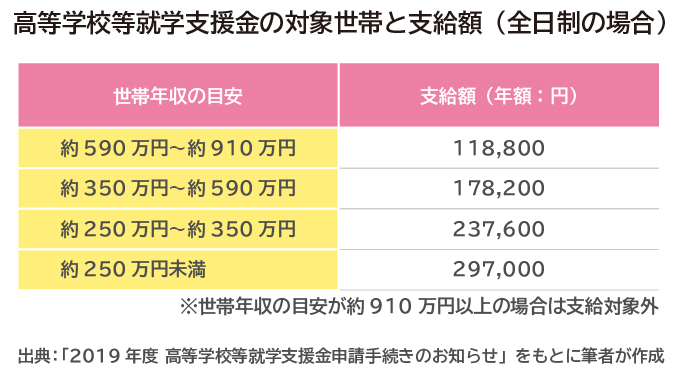

高等学校等就学支援金制度とは国が実施する制度で、高校へ通う子どもがいる家庭での経済的負担を軽減するため、公立高校での1年間にかかる授業料に相当する費用が助成されます。例として、全日制高等学校の場合は月額9,900円(年額118,800円)、定時制公立高校の場合は月額2,700円(年額32,400円)が支給されます。

就学支援金は、通う高校が公立・私立にかかわらず、世帯年収が約910万円以下の家庭に対し一律に支給されます。また、住民税が非課税となる世帯や、市町村民税の所得割額が一定額以下になる世帯に対しては1.5~2.5倍に加算支給されるのです。

次の表は、世帯年収別に見た、全日制高校における就学支援金の支給額を表したものです。

就学支援金を受給するためには、申請が必要です。高校1年生は入学後、在校生は進級した後6~7月に申請書類が学校で配られるので、所定の書類に必要事項を記載し、添付書類(マイナンバーカードの写しや課税証明書等)とともに学校を通して提出します。ただし、世帯年収が約910万円以上の場合は就学支援金を受けることができませんのでご注意ください。

・私立の高等学校へ通う場合の修学支援

先ほど説明した「高等学校等就学支援金制度」は、通う高校が公立・私立に関係なく、収入要件が当てはまる人なら誰でも利用することができます。

「でも、私立高校へ通うには、もっと高額な費用が必要になるので、ちゃんと工面できるか心配…。」そう考える人も多いのではないでしょうか。

でもご安心ください。私立高校へ通う場合は、都道府県が実施する修学支援を受けることができるのです。その内容は、都道府県ごとに算出された私立高校の平均授業料相当額が授業料の軽減助成金として、高等学校等就学支援金と合算して助成されるというもの。

たとえば東京都の場合は「私立高等学校等授業料軽減助成金」と呼ばれています。

東京都では令和元年現在、都内私立高校平均授業料相当が456,000円とされたことから、

【支給される就学支援金】+【私立高等学校等授業料軽減助成金】=456,000円

となるように支給されます。

ただし、私立高校平均授業料相当額は都道府県により異なり、他県では世帯年収によっては平均授業料相当額に満たない額の支給だったり、授業料軽減助成金を受けられなかったりする場合もあります。また、受給の手続きには期限がありますので、必要書類を揃えて期限内に忘れずに手続きを済ませましょう。詳細は各都道府県のホームページで確認してください。

私立高校は公立高校に比べて入学金が高額で、授業料とは別に施設設備費を納めなければいけないこともあります。ただ、自治体によっては私立高校の授業料軽減助成金では、入学金や施設設備費の補助は受けられない場合もあります。そのため、入学を希望する私立高校へ支払う費用がどれくらいになるか、事前に試算しておくことをおすすめします。

教育資金は長い目で見て!卒業後を見据えた進学費用を準備する方法

高校へ進学すると、就学支援金など授業料の助成が受けられることがわかりましたね。だからといって安心してはいけません。高校進学の先には、大学や専門学校への進学が待っています。

文部科学省が実施する「2018 年度学校基本調査(確定値)」によると、高校を卒業して現役で大学や短期大学へ進んだ人の進学率は54.8%でした。また、大学・短大に加えて専門学校にも広げて進学率を見てみると、70.7%にもなります。つまり、約7割の人は高校を卒業後、興味のある分野の知識を深めたり、目指す職業に向けて専門知識を学んだりするために、進学したいと考えているのです。それに親の立場としても、子どもが望む進路を選ばせてあげたいと思うもの。子どもが希望する道を進めるように、高校だけでなくその先の教育資金も早いうちから考えておきましょう。

大学等へ進学するには、さまざまな費用がかかります。まず見ておきたい費用は、願書を請求する際の費用、願書と調査書等を送るための郵送料(簡易書留を速達で送る場合が多い)、入学検定料、入試のための交通費や宿泊費などです。多くの人は複数の学校を受験することになるでしょう。特に私立大学は費用がかかります。たとえば、入学検定料も私立大学では約35,000円(国公立は約17,000円)で、受験する学校の数だけ費用が増えていきます。

また合格後に納める費用も早めに準備しておきたいもの。文部科学省が実施した「私立大学等の2017年度入学者に係る学生納付金等調査結果」によると、私立大学の場合の初年度に納める費用は次のとおりでした。

○授業料900,093円+入学料252,030円+施設設備費181,294円=1,333,417円

※かかる費用については学校や学部により異なります

この調査結果から考えられることは、大学進学に向けては進学先(国公立・私立)により異なりますが、入学検定料などの諸経費や初年度納付金を合わせて、余裕を持って約200万円は見ておいたほうがいいかもしれません。合格した大学等へ入学するためには、期限までに入学料や授業料などの初年度費用を納める必要があります。その時点でお金を準備できないと入学できなくなるのです。そのためにも、教育資金は長い目で見て、少しでも早く先を見据えた準備が必要になります。

それでは、具体的にどのように費用を準備していけばいいのかお伝えします。

・児童手当のお金を貯金する

現在、日本国内に住む子どもがいる場合に支給される児童手当。これは中学を卒業するまで一律に支給され(中学生には月額10.000円)、親の所得が所得制限の限度額以上の場合は月額5,000円が支給されます。児童手当は教育資金として貯めていきたいお金です。生活費に使ってしまうのではなく、高校進学のための費用として貯金しておくことをおすすめします。子どもが中学生の場合、10,000円×12ヶ月=120,000円。これを3年間貯め続ければ360,000円になります。月額5,000円の場合は年間60,000円。3年間で180,000円です。このお金を高校の入学検定料として、あるいは高校の制服代や体操服代、教科書代など、授業料以外に必要となる費用に充てると家計が楽になります。

・ジュニアNISAを活用する

最長5年間、株式や投資信託などへ投資して得られる譲渡益や配当金などが非課税になるNISA。これの子ども版が「ジュニアNISA」です。0歳から19歳までの子ども名義で、子どもの両親や祖父母が運用し、年間80万円まで非課税で投資できます。現在のところ投資可能期間は2023年の12月末までとなっており、その後どうなるかは未定ですが、現時点(2019年)で始めれば4年間は投資ができ、子どもが20歳になるまでは一定額を非課税で保有できます。

ジュニアNISAの特徴は、18歳まで払い出し制限があること。わかりやすくいえば、18歳になった年の12月31日までは払い出しができないということです。つまり、大学へ入学するのに必要な費用を積み立てるのに活用できることになります。高校でかかる費用には使えませんが、その先に必要となる教育資金を見据えた貯蓄方法として活用できるのではないでしょうか。

ただし、一度に預けっぱなしにしてしまうのではなく、分散投資、時間分散などでリスクを軽減させながら、常に動向を確認して効率よく運用していきましょう。また、投資は元本割れが起こることがあるかもしれないことを頭に入れて、貯金をすべて投資に回すのではなく、定期預金など安全性の高い貯蓄方法と併用することをおすすめします。

基本は安全性の高い貯蓄方法

投資はリスクがある反面、定期預金などに比べるとリターンが大きくなるので活用したいところですが、教育資金を貯めるには安全性の高い方法も必要です。貯金できる額をすべて投資に回してしまわずに、定期預金などリスクのない貯蓄方法も併用していきましょう。

多くの大手銀行での定期預金金利は0.01%(2019年8月現在)です。けれども、ネット銀行は店舗のある銀行に比べて金利が高い傾向にあります。あまり金利に期待できない今だからこそ、少しでも金利の高い銀行に預けておくのも1つの方法です。いくつかのネット銀行の金利や特徴を検索して比較し、自分が利用しやすいネット銀行を選んで預けてみるのもいいでしょう。設定された条件を満たせば普通預金でも大手銀行より高金利になる場合もあるので、チェックしてみてはいかがでしょうか。

また、貯蓄額を捻出するためには、家計の見直しも有効です。特に子どもの習い事は見直ししたいところ。将来のために役立つことだけに絞ってもいいでしょう。ほかにも、通信費や保険料などの固定費を見直すことで、貯蓄分を捻出できる場合があります。さらに、食材や日用品、衣服などの買い方も見直しポイントになります。本当に必要なものかどうか、家に代用できるものはないか、使われずに保管されているものはないかなど、モノの持ち方を見直すと無駄な買い物が減り、貯蓄の確保につながります。

もし可能なら活用したい!税的優遇を受けながら祖父母からの援助を利用する制度

高校の授業料は国などが助成してくれる制度があるのですが、授業料以外にも出費があります。たとえば、高校受験のための学習塾代、高校へ入学するとかかる諸費用(制服代、教科書代、副教材の費用、体操服代、通学定期代、修学旅行代など)、大学受験のための学習塾代、大学等の入試にかかる費用、大学等の学費など。子どもの教育資金は最終の進学先を卒業するまで長く必要になるものです。長く続く分、必要となる費用も増えていくので、すべてを工面するのが大変になる場合もあるでしょう。

そんなとき、可能であれば利用を考えてもいい方法があります。それは、「教育資金の一括贈与に係る贈与税の非課税措置」です。これは、祖父母が子や孫へ教育資金として一括贈与する場合、1,500万円までは非課税になるという特例です。この特例は当初2019年3月31日までの期限でしたが、2019年度税制改正によって2年延長となり、2021年3月31日まで利用できることになりました。

この特例は、贈与を受ける人(子または孫)の名義で信託銀行など教育資金管理契約を取り扱う金融機関に口座を開設し、祖父母から贈与を受ける分を一括で入金してもらいます。実際に教育資金としてお金を使った際、その領収書を金融機関に提出することで贈与分の資金を管理してもらうのです。その口座は孫が30歳になった時点で終了となり、残金に贈与税が課せられます。

贈与する資金の内容は学費など学校へお金を支払うものが対象になりますが、非課税となる1,500万円のうち500万円までは、通学定期代や学習塾、習い事の費用などの学校以外に支払うものにも利用できます。詳しくは文部科学省や国税庁のホームページを参照してください。

この教育資金の一括贈与に係る贈与税の非課税措置の特例は、誰もが利用できるものではないかもしれませんが、もし子どもの教育資金の一部に対してだけでも利用できるのであれば、利用価値のある方法です。高校だけでなくその先の進学も見据えた教育資金の準備方法の1つとして検討してもよいでしょう。ただし、祖父母の生活費に影響を与えない程度にとどめることも大事です。もし利用が可能であれば、祖父母とよく話し合ったうえで活用しましょう。

【2019年改正】「教育資金贈与」どこで口座をつくる?図解します!

いかがでしたか? 高校に関しては公立、私立のどちらに通う場合でも収入要件に当てはまれば就学支援金など公的な修学支援を受けられるので、高校でかかる費用については不安が軽くなるのではないでしょうか。

考えておきたいのは高校を卒業後、大学などに進学する場合の教育資金です。早いうちから家計を見直し、定期的に貯金をするしくみや学費を工面する方法を考えておくとよいでしょう。それでも教育費の準備について不安が拭えない場合は、ファイナンシャル・プランナーなどの専門家に相談してみてはいかがでしょうか。家計の状況に合わせた教育費の準備方法を教えてもらえますよ。

※本ページに記載されている情報は2019年8月20日時点のものです。

【参考文献】

文部科学省 学校基本調査

http://www.mext.go.jp/b_menu/toukei/chousa01/kihon/1267995.htm

文部科学省 高校生等への修学支援

http://www.mext.go.jp/a_menu/shotou/mushouka/detail/1343868.htm

都道府県別私立高校生への授業料等支援制度

http://www.mext.go.jp/a_menu/shotou/mushouka/detail/__icsFiles/afieldfile/2018/10/30/1343868_06_1_1_1.pdf

公益財団法人東京都私学財団 学費負担軽減制度Q&A

https://www.shigaku-tokyo.or.jp/school/faq.html

2019年度 東京都私立高等学校等授業料軽減助成金のお知らせ

https://www.shigaku-tokyo.or.jp/pdf/pamphlet/jugyouryo.pdf?2019

私立高等学校等生徒学費補助金について – 神奈川県ホームページ

http://www.pref.kanagawa.jp/docs/v3e/jyosei/gakuhisien/gakuhihojyo.html

金融庁 ジュニアNISA

https://www.fsa.go.jp/policy/nisa2/about/junior/index.html

マイナビ進学 高校生のための進学ガイド

https://shingaku.mynavi.jp/cnt/etc/column/step5/examination_fee/

文部科学省 教育資金の一括贈与に係る贈与税非課税措置

http://www.mext.go.jp/a_menu/kaikei/zeisei/1332772.htm

国税庁 祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし

https://www.nta.go.jp/publication/pamph/sozoku-zoyo/201304/pdf/01.pdf

前佛 朋子(ぜんぶつ ともこ)

ファイナンシャルプランナー <AFP>、ライター、整理収納アドバイザー 10年超ライターとしてメルマガやWebコラムなどを執筆。自分の専門分野を持とうとファイナンシャル・プランーの資格を取得。お金とモノの持ち方にはつながりがあることに気づき、整理収納アドバイザー1級を取得。お金だけでなく暮らし全体の整え方を伝授するべく活動中。お金や暮らしの整理、家計見直し、ライフプランのほか、自らの経験から遠距離介護の相談も行う。