【FP解説】子供のための貯金はいつから?どうやって始めればいい?

30歳代を迎えると、結婚・出産・子育て・マイホーム購入など、イベント満載。毎日、子育てに家事にてんてこまいのママ。もう考える時間がない!とさじを投げたくなるところ。とはいえ「実際に子どもにかかるお金の準備はしておかないと心配」「うちの家計で本当に貯蓄なんてできるの?」「貯金しなければいけないのはわかるけど、今は子どもが小さくて私も働けない」と不安ばかりが募っていくという人も多いのではないでしょうか。

本記事では実際に子育てにかかる金額とその貯め方のポイントについてお伝えしていきます。

目次

子どもにかかる費用っていくら? 教育費1,000万円って本当?

どの親も子どもの成長を見守る中で大切にしたいのは「子どもの意思」だと言います。しかし現実にも目を向けなければなりません。例えば学校。公立を選択するか、私立を選択するかで子どもの教育費は大きく変わります。公立進学の予定だったが、私立に進学することになったとなると、大幅に必要資金が変わってくるので注意しましょう。

●進学先の選択により、3倍も費用が違う!

ここでは、幼稚園から高等学校までどのような進学先を選択するといくらかかるのか、具体的な金額を見ていきましょう。

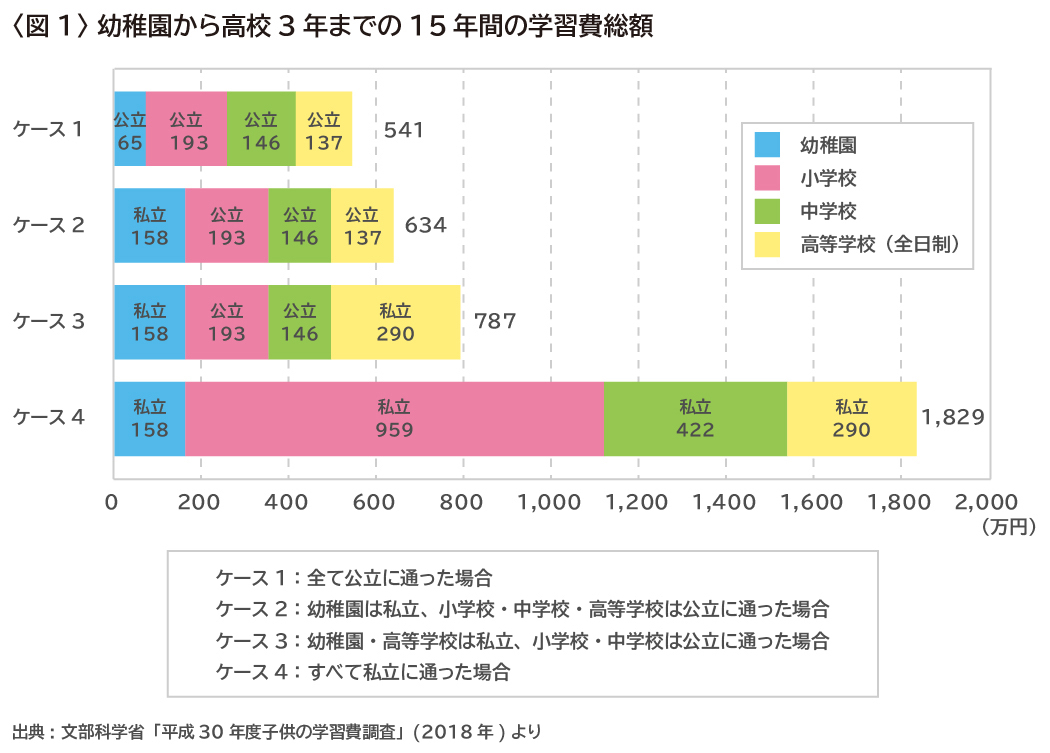

図1より(幼稚園→小学校→中学校→高等学校)

ケース1:すべて公立(公→ 公→ 公→ 公) 約541万円

ケース2:幼稚園のみ私立(私→ 公→ 公→ 公)約634万円

ケース3:幼稚園と高校のみ私立(私→ 公→ 公→ 私)約787万円

ケース4:すべて私立(私→ 私→ 私→ 私) 約1,829万円

注目すべきは、進学先の選択によって大きく金額が変わる点です。たとえば、幼稚園から高校まですべて公立に通った場合、約541万円。一方すべて私立に通った場合の学習費は約1,829万円。これはすべて公立だった場合の約541万円と比較するとおよそ3倍以上となり、約1,289万円の差が生まれます。

特に、小学校で公立を選択するか、私立を選択するかで大きな違いがみられます。私立小学校を選択する理由は子どもの意思というよりも親の意思で決められるケースが多いかもしれません。

たとえば私立小学校のカリキュラムは、英語教育が盛ん等、独自性が高いことが特徴です。公立小学校でも2020年4月から3年生で英語が必修化されましたが、英語力を引き延ばしていきたい親にとっては嬉しいことです。

また、エスカレーター式に大学まで進学できるため、私立小学校に行かせたいという親の気持ちもあるでしょう。その場合、子どもが小学校に進む6歳~12歳の間に資金が必要です。つまり高校や大学の進学費用よりも早く準備をしなければなりません。

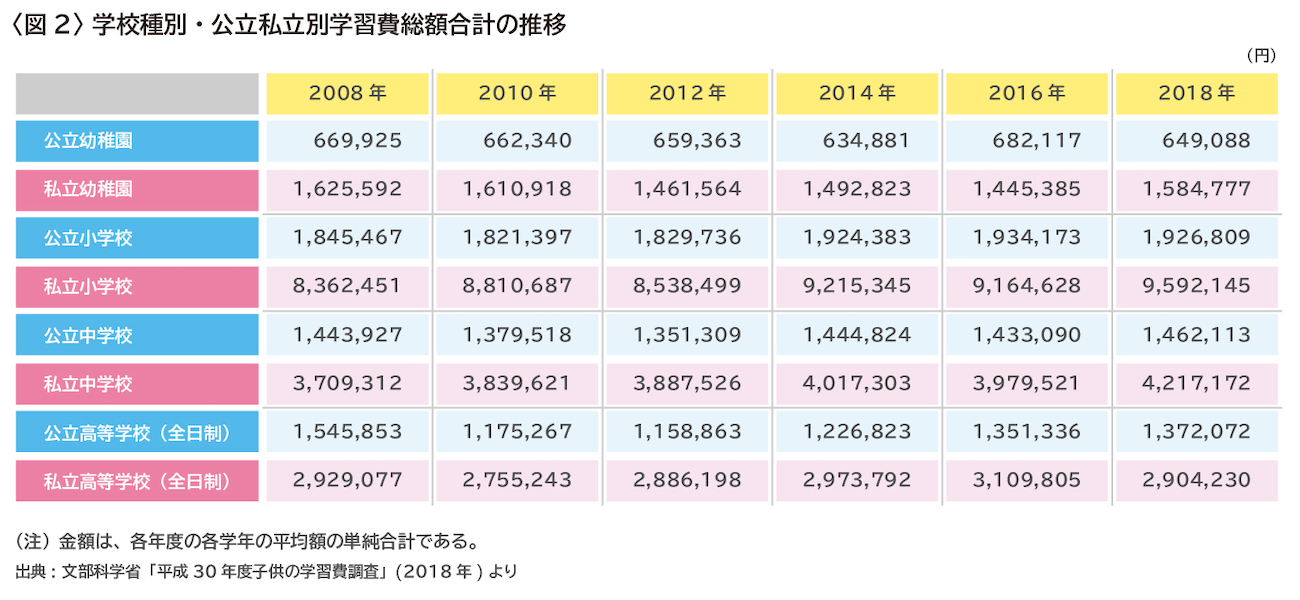

次に、過去10年の学習費用の比較です。ほぼ横ばいですが、「高校無償化」が2010年(平成22年)より始まったこともあり、高等学校の学習費用の総額は2008年度より2010年度の方が少なくなっています。

「高校無償化」は、正しくは「高等学校等就学支援金制度」といいます。後の章で詳しく触れていきます。

●さらに大学の費用がのしかかる!

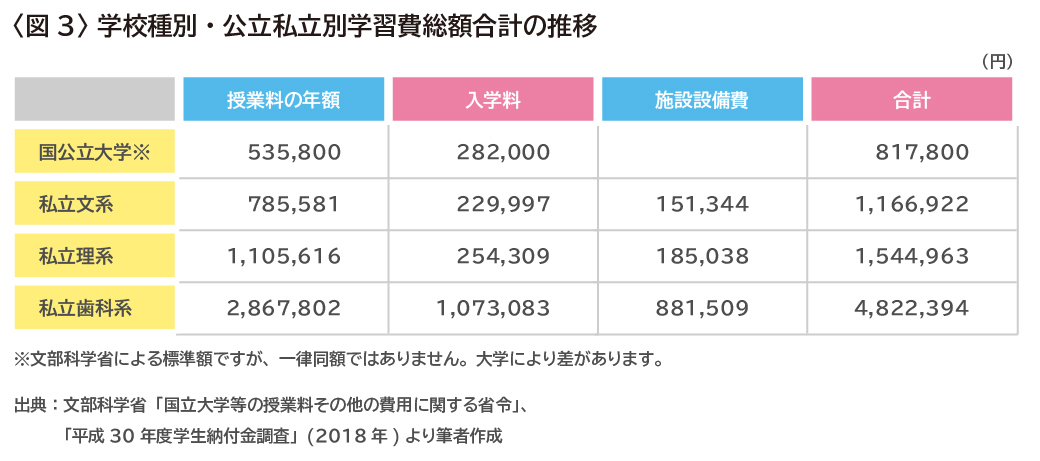

大学になると私立大学を選択することも増え、費用が大きくかかることを認識している人も多いと思います。具体的な金額をみていきましょう。

授業料は、年度ごとや半年ごと(前期・後期)に分けて支払うのが一般的です。国公立大学、私立大学を問わず、在学中にかかる費用として、教科書代やゼミ研修費(泊まりの場合もあり)といった実習費用があります。特に教科書代は、年間数万円はかかります。その他、私立大学では施設設備費もかかります。

進学先ごとに、大学までの費用がいくら必要か確認しましょう。

●大学まですべて公立で進学した場合:

高校までは図1のケース1の541万円。これに、国公立大学の初年度学費81万7,800円とその後3年間の費用160万7,400円(授業料53万5,800円×3)を足して合計は783万5,200円になります。およそ800万円近くがかかります。

●幼稚園は私立、小学校と中学校は公立、高校は私立、大学は私立文系に進学した場合:

高校までは図1のケース3の787万円。私立大学文系の初年度学費116万6,922円とその後3年間の費用281万775円(授業料78万5,581円×3+設備費用15万1,344円×3)を足して、合計は1,184万7,697円。およそ1,200万円近くが必要です。

今の家計ではムリ…どうやって貯蓄費用を捻出すればいい?

●貯めなければ貯まらない

当たり前ですが、貯蓄は始めなければ貯まりません。そして日々の生活費の中から捻出しなければなりません。どうしてもできないという場合、家計を見直していく必要があります。

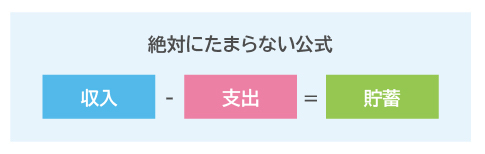

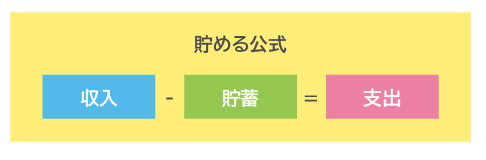

もし今貯金ができていないという人はこのような公式になっていませんか?

人はあればあるだけお金を使ってしまいます。今月は出費が多くて貯蓄にお金を回すことができなかったというのはよくある話です。そのためには、この公式を変えなければなりません。

このように予め貯蓄する分を引き、残りの部分を使うようにしていくと、必然的に貯蓄にお金を回すことができます。

●固定費を見える化しよう

忙しくてゆっくり考える暇もない!というのも分かりますが、子どもの成長は待ってくれません。まずはおおまかでいいので、毎月の出費を書き出してみましょう。

支出は大きく分けると2種類。固定費と変動費があります。変動費は毎月変動し分かりにくく、細かく出していくのは大変ですから、最初は固定費から書き出してみましょう。

よくある固定費の例です。

・「保険料」言われるがままに加入してしまったものはありませんか?

・「住宅ローン」不動産屋でそのまま決めてしまったということはありませんか?

・「会費」今はほとんど通っていないジムの会費はありませんか?

・「通信費」インターネットや携帯電話のプランは適正ですか?

・「課金」スマートフォンのアプリなどで課金したままになっていませんか?

このように意外と気づかぬままにお金をかけてしまっていることは多くあります。一度書き出すことで毎月の固定費を見える化し、無駄がないか確認してみましょう。

利用できる国の制度は?

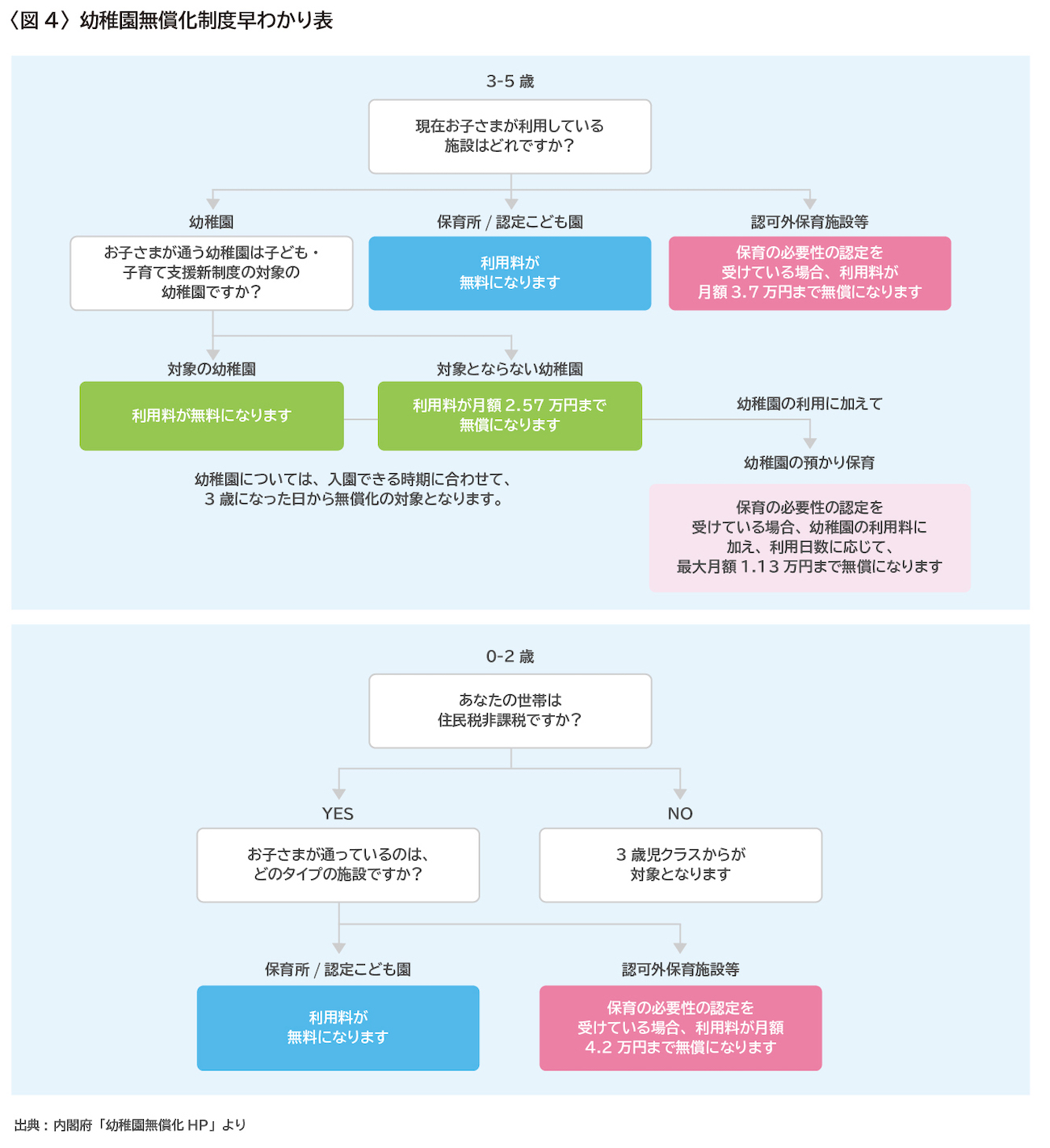

●幼稚園無償化

2019(令和元)年10月1日より3歳から5歳までの全ての子どもの幼稚園、保育所、認定こども園等の利用料が無償になりました。子ども・子育て支援新制度の対象の幼稚園は全額無償となり、子ども・子育て支援新制度の対象ではない幼稚園は月額2.57万円までが無償になります。

●親の年収制限はありません!

どちらか一方の年収が高くても、共働きでしっかり稼いでいても関係なく、すべての子どもが対象となります。

対象期間は、原則、満3歳になった後の4月1日から(※)小学校入学前までの3年間です。

(※)幼稚園は入園できる時期に合わせて満3歳から

年齢は4月1日が基準ですので、満3歳から年少・年中・年長クラスまでとなります。2年保育の幼稚園があるため「入園できる時期に合わせて」と注意書きされています。その場合、年中・年長クラスで無償となります。

ただ、通園送迎費、食材料費、行事費等は無償となりません。この内、食材料費については、免除される条件があります。

・年収360万円未満相当世帯は副食(おかず・おやつ等)の費用が免除。

・全世帯の第3子以降は、副食(おかず・おやつ等)の費用が免除。

全世帯の第3子とありますが、小学校4年生以上の子どもはここでの「子」に含まれません。つまり必ずしも3番目の子どもということではありませんので、歳の離れた子どもの場合は注意してください。

●我が家の場合はどうなのか?

内閣府の「幼稚園無償化」のホームページで分かりやすくチャート式になっているので、ご参照ください。

シミュレーション式のものもありますのでチェックしてみてください。

https://www.youhomushouka.go.jp/simulation/

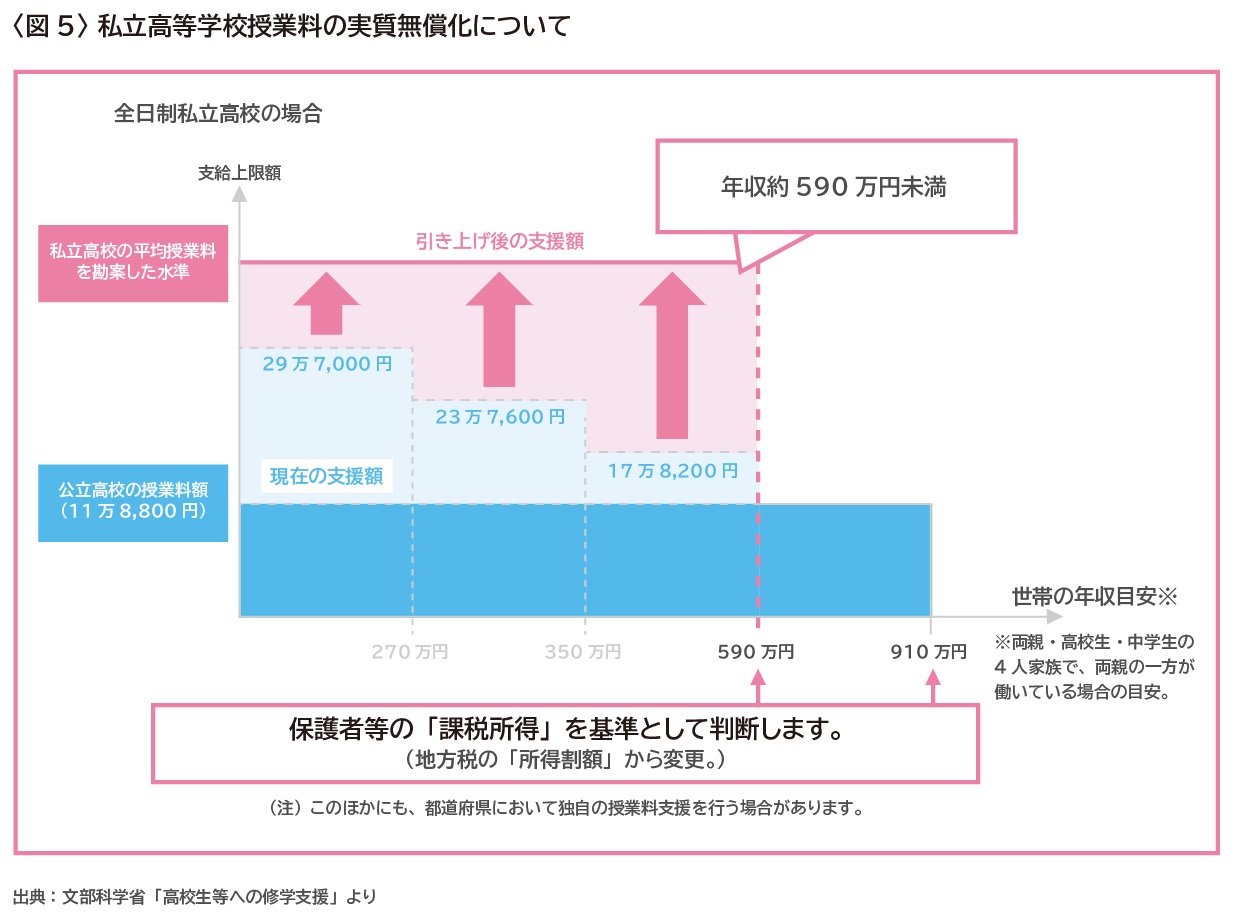

●高校無償化

先ほども少し触れましたが、正しくは「高等学校等就学支援金」といいます。2010年(平成22年)4月1日より始まりました。(当時は「公立高等学校に係る授業料の不徴収及び高等学校等就学支援金の支給に関する法律」として制定)。

・公立高校の授業料は徴収しないこと

・私立高校の授業料は公立の高等学校の授業料と同等の金額を支援金として補助する

この2点が掲げられています。

授業料に充てる支援金を支給することで、国公私立問わず高等学校等の教育費の負担の軽減を図るものです。「支援金を支給する」というと各家庭に子ども手当のように入ってくるように聞こえますが、直接高等学校に支給されるため実質「無償」ということになります。

●親の年収制限がある

幼稚園無償化制度と違い、2014年(平成26年)より所得制限が設けられました。年収910万円以上の世帯は無償化の対象となりませんので、注意が必要です。両親共働きの場合はその合計額となります。

●さらに私立高校も無償化に!

今までは「私立高校の授業料は公立の高等学校の授業料と同等の金額を支援金として補助」とあり、私立高校に通う在校生の授業料の負担は決して少なくありませんでした。以前は、私立高校の支給額は年間11万8,800円(月額9,900円)でしたが、2020年4月から私立高校の授業料を鑑み、引き上げられました。

変更前は世帯年収により、加算支給がありましたが、変更後は年収590万円未満世帯の上限額が一律となりました。この支給額は在校生にも適用されます。

教育費の積立て、みんなはどうしている?

みなさん学資金の準備はどのようにして行っているのでしょうか。ここでは主な方法となる次の4つについて解説します。

1.普通預金 2.学資保険 3.ジュニアNISA 4.つみたてNISAを利用する方法です。

●まずは目標を決めましょう。いつまでに?いくら?

大学4年間の授業料を積立てるのか、あるいは小学校を私立に行かせたいので、そのための準備をしたいのか、いつまでにいくら準備をするかで、1~4のどの手段を選ぶのかも変わります。

例えば、大学4年間の授業料を全額、子どもが大学入学までに積立てておきたいとします。

【積立期間】

子どもが0歳として約18年の積立期間があります。

【積立金額】

私立文系に進んだ場合を想定し、約400万円を準備。

内訳:初年度学費116万6,922円+3年間の授業料(78万5,581円×3)+施設設備費(15万1,344円×3)=397万7,697円

あるいは小学校を私立に行かせたいので、その分の学資金を確保したいとします。

【積立期間】

子どもが0歳として、入学までに約7年となります。

【積立金額】

小学校6年間で、959万2,145円。およそ960万円です。

単純に金利を考えず7年間毎月積立てた場合、月11万4,000円を貯蓄しなければなりません。

積立方法の特徴について

1.普通預金

長く預けていても金利はほとんどつきません。しかしATMの時間外手数料を除けば、入出金がいつでもできるという利便性があります。

【どういう場合に向いているか】

短期での積立て。長期目的でも、途中で引き出す可能性がある場合。

2.学資保険

積立て(保険料の払込)期間が長く10年以上が多い。途中解約もできる。ただし、途中解約の場合は約3~4%の元本割れを起こします(解約時期によって異なる)。

学資金の受け取り方を選択できるのも特徴の1つです。たとえば小学校入学・中学入学と各入学時期に合わせて学資金を受け取ることができるものがあります。あるいは、高校入学・大学入学と2回に分けて受け取ったり、大学の4年間で受け取る方法もあります。

もう1つの大きな特徴としては、「保険」とあるように学資保険は「死亡保障」です。積立て途中に万一子ども(被保険者)が亡くなった場合には、積立金額がそのまま親(契約者)の元に戻ります。反対に親(契約者)が亡くなった場合には、積立てがストップし、時期が来たときに子ども(被保険者)に予定していた学資金が支払われます。

【どういう場合に向いているか】

今は普通預金と同じく低金利のため、学資保険も金利が低く、あまりリターンを期待できません。普通預金で積立てるのもほぼ同じです。受け取り方が選択できるので、普通預金だと使い過ぎてしまうと心配な人は学資保険が向いているでしょう。

また死亡保険に加入していない人が「保険」の特徴を活かし、加入するケースもあります。しかし別途死亡保険に加入しているケースがほとんどですので死亡保障として学資保険に入るケースはあまりありません。

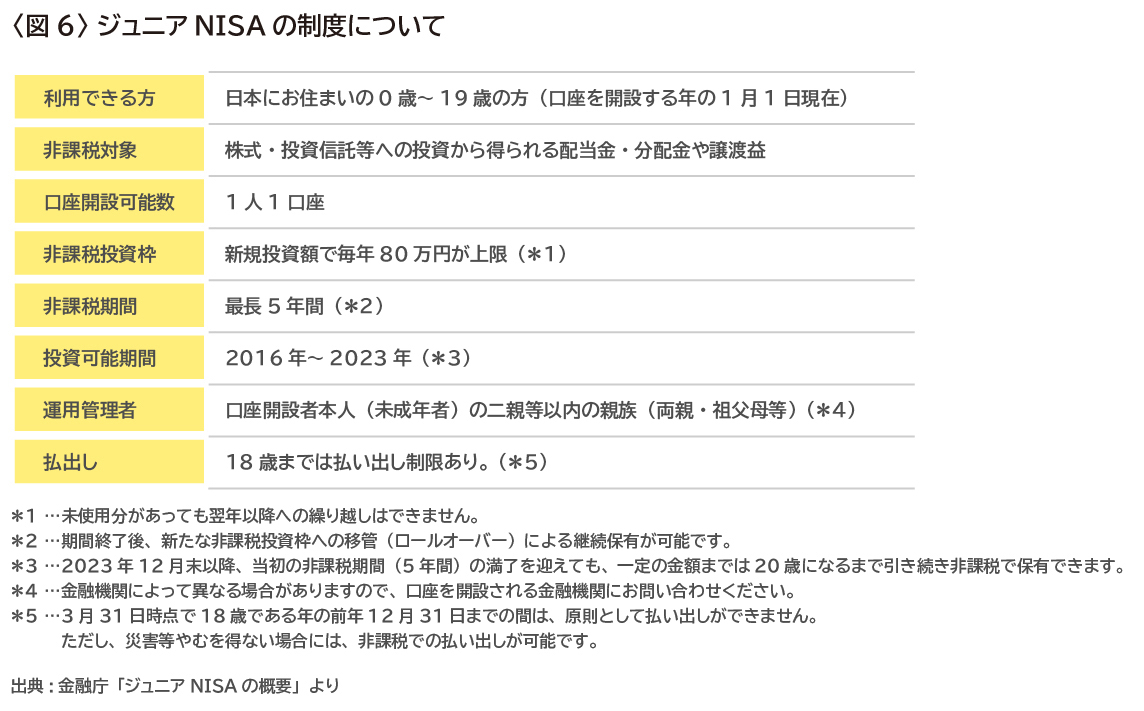

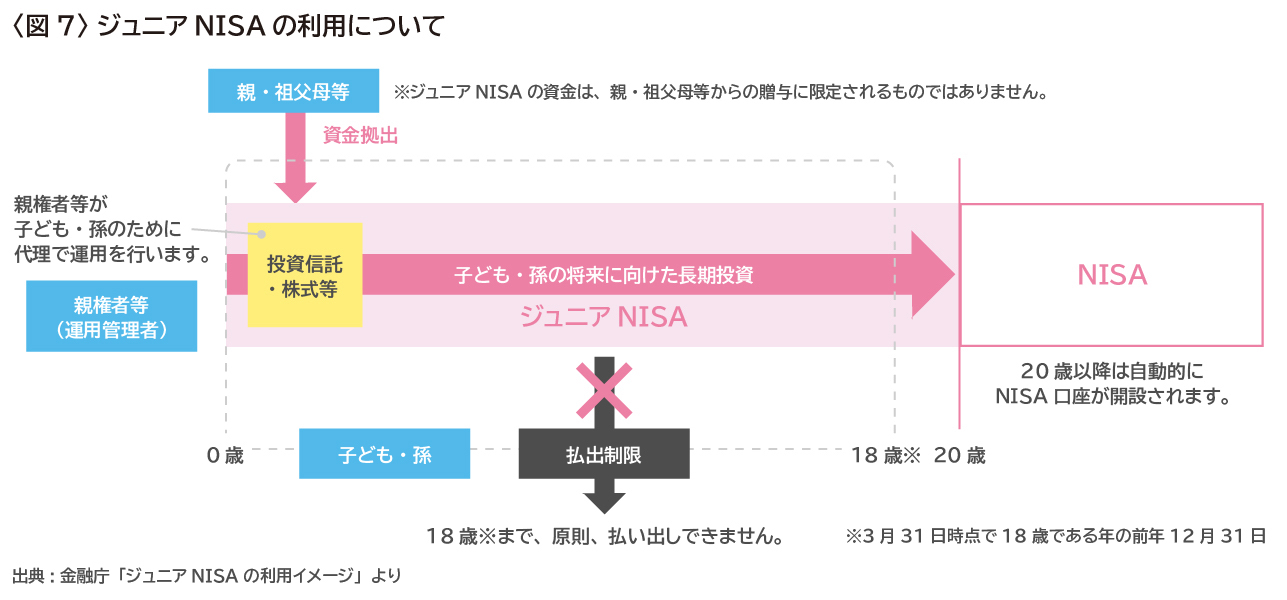

3.ジュニアNISA

2016年1月よりスタートした制度です。毎年80万円までの積立てが可能です(図6)。0歳~19歳までが対象となり、5年間は配当金、譲渡益等にかかる税金が非課税となります。

図7のように、親・祖父母が資金を準備し、運用を行います。払い出しができるのは子どもが18歳になってからです。その際、非課税で払い出しができます(※)。

※ジュニアNISA口座に入れていなければ、預貯金の利子などが源泉分離課税の対象となり、所得税15%、住民税5%の計20%が源泉徴収されます(2037年までは復興特別税が上乗せされます)。

【どういう場合に向いているか】

子どもが18歳になるまで引き出しができないため、大学入学資金の積立てに適しているといえるでしょう。対象となる商品が株式や投資信託のため、いざ学資金を引き出す時に、運用成果によっては元本よりプラスにもマイナスにもなっている可能性があるので注意が必要です。

4.つみたてNISA

つみたてNISAは2018年1月からスタートした制度です。20歳以上が対象となります。金融商品は主に投資信託となります。長期で、少額から積立てができ、投資信託を使い分散投資を行うことができる制度です。

非課税での投資枠は、毎年40万円までとなります。言い換えると月3万3,000円ずつ積立てを行うイメージです。受け取り時も20年間は配当金、譲渡益等にかかる税金と払い出し時の預貯金の利子も非課税となります。

【どういう場合に向いているか】

ジュニアNISAと違い、いつでも払い出しが可能ですので、短期の小学校私立入学資金の積立てでも長期の大学授業料のための積立てでもどちらでも対応が可能だといえます。

長期で積立てを行うと運用成果が上がるというデータが出ており、大学入学までなど長期で運用することで資金を増やすことが見込まれます。

しかしジュニアNISAと同様、学資金を引き出す際、運用成果によっては元本割れを起こすリスクがあります。とくに短期の場合、積立金が積み上がっていないままの場合もありますので、注意が必要です。

ここまで、子どものために必要な教育資金と、貯蓄の捻出方法、国の優遇制度と積立方法について触れてきました。必要金額をみると途方に暮れてしまいそうになるかもしれません。しかし幼稚園無償化や高校無償化などの制度を活用し、将来を見つめ積立てを行うことができれば決して不可能な金額ではありません。

そのために、自分の家庭でいくら積立てができるのか、家計から洗い出していく必要があります。そしてすでに子どもがいるのであれば、一刻も早く積み立てを始めることが大切です。

自分で家計を洗い出すのは難しい、積立金額は決まったけれど、どの手段が合っているのか分からない、と判断に困ることもあると思います。そんな時こそ、ファイナンシャルプランナーにご相談ください。子どもの将来のために、ご家庭に合った貯蓄の方法を見つけることができます。

高野 具子(たかの ともこ)

My Money Coach代表

保険や特定の金融商品を販売しないファイナンシャルプランナー 保険ショップ時代は1,000件の顧客をコンサルティング。優秀コンサルティング賞後、店長に抜擢。しかし入社以来、保険第一と思い購入した貯蓄商品が今の時代貯蓄効果が薄れ、塩漬け状態に。保険のプロである私でも失敗。ほとんどの人が貯蓄としては保険だけでは不十分ということに気付き、保険ショップを退職。独立開業。特にアラフォー世代の働く女性を支援している。特に、iDeCoの導入・保険の見直しを得意としており、もっと早く教えてほしかったとの声が多数。「出会った働く女性をより幸せに!ともに歩むマネーコーチ」として日々活動中。