事故の時の慰謝料も出るの?自賠責保険の補償範囲とは

自賠責保険は、車の事故で死亡した場合の損害や、ケガをした場合の損害、また後遺障害の損害について、それぞれに限度額が決まっています。この金額は、葬儀費用や逸失利益(事故がなければ得られたはずの収入など)のほか、治療費、休業損害、慰謝料も含まれた金額となります。ここでは、自賠責保険でどこまで補償されるのかを詳しく説明します。

目次

自賠責保険は必ず加入しなければならない強制保険

自賠責保険(=自動車損害賠償責任保険)とは、公道を走るすべての自動車やバイク(原付含む)に、法律で加入が義務づけられているものです。交通事故の被害者が最低限の補償を受けられるように、被害者救済を目的として国が始めた制度です。

加入窓口

加入するには、自動車を購入したり車検を受けたりする時に、代理店となっている販売店や修理工場で一緒に加入手続きするのが一般的ですが、損害保険会社や保険代理店、郵便局のほか、インターネットからも手続きできます。また、原付や250cc以下のバイクはコンビニでも加入手続きできます。

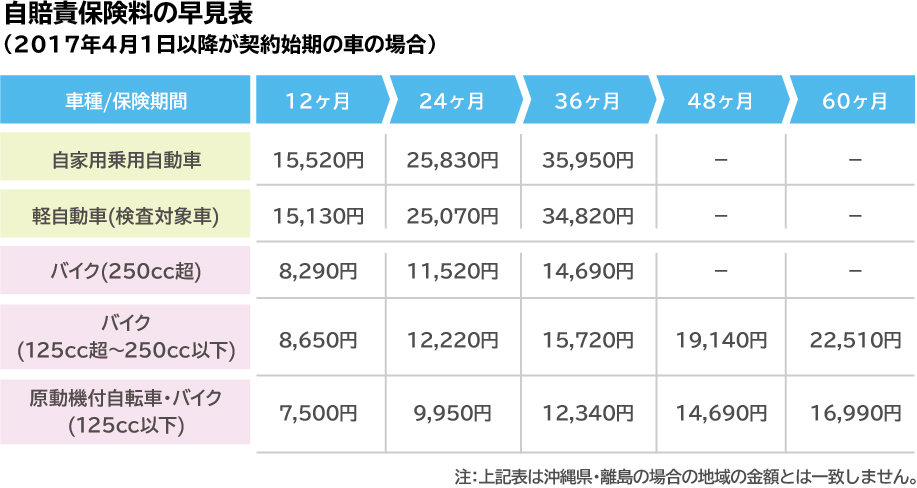

自賠責保険の保険料

賠責保険の保険料は、次のように定められています。

自賠責保険の保険証を不携帯や未加入の時、厳しい罰則あり

もしも、自賠責保険の証明書を車やバイクに携帯していないと、それだけで30万円以下の罰金となり、更に自賠責保険の期限切れや未加入だった場合には50万円の罰金(または懲役1年以内)という厳しい刑事罰が科せられます。また、道路交通法違反の点数がマイナス6点となり免許停止処分となってしまいますので気をつけましょう。

とくに、原付や250cc以下のバイクは車検がありませんので、自賠責保険の有効期限切れに気付かないままで乗り続けることがないよう、十分な注意が必要です。

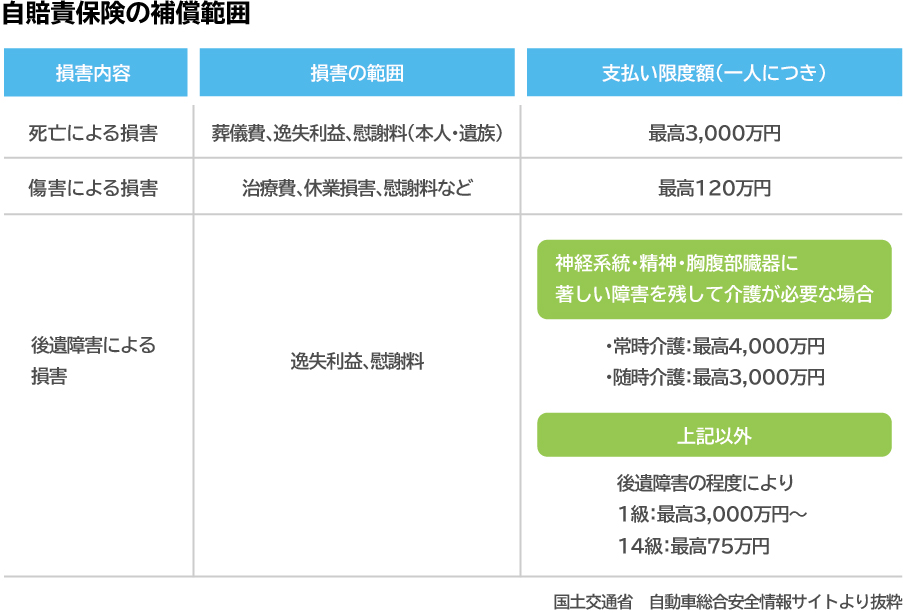

実際に事故にあってしまったら?自賠責保険の補償範囲

自賠責保険の補償範囲は「交通事故で他人を死亡させてしまった」「交通事故で他人にケガを負わせてしまった」というように、人身に対する損害を補償するものです。物に対する損害は、自賠責保険では補償されませんので気をつけてください。

自賠責保険の補償範囲

自賠責保険は、人に対する損害を補償します。支払い限度額は、被害者一人について以下の限度額までとなります。

自賠責保険だけでは補償されないもの

例えばガードレールや信号機へ衝突した時や、相手の車両への損害など、対物への賠償は自賠責保険では補償されません。

また人身事故の実際の損害額は、自賠責保険の補償限度範囲を大きく上回ることも少なくありませんので、一般的に、“自賠責保険だけでは足りない”と認識してください。自賠責保険ではカバーできない損害への補償のために、自動車保険(任意保険)があります。

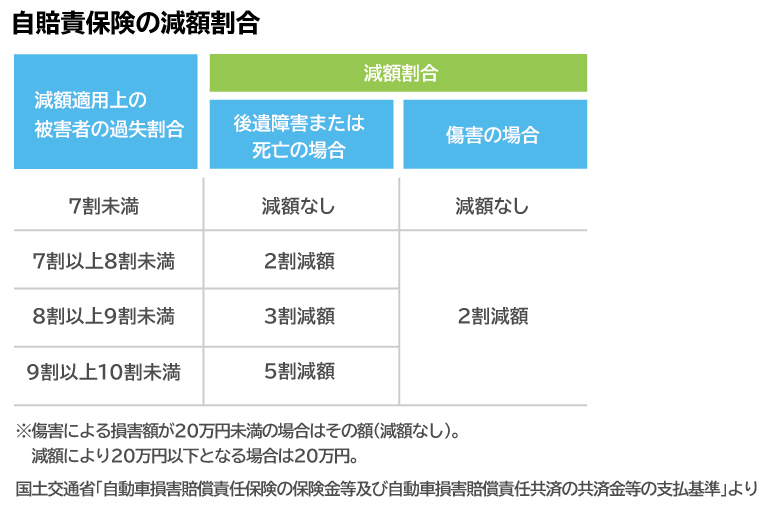

自賠責保険が減額されるケース

自賠責保険は、被害者に重大な過失があった場合にのみ、被害者の過失割合に応じて損害額から減額されます。損害額が支払い限度額を超える場合は、支払い限度額から減額されます。

こんなとき、自賠責保険でどこまで補償される?

自賠責保険でどこまで補償されるのか?特殊な事例を見てみましょう。

ひき逃げや自賠責保険の未加入車との事故の場合

ひき逃げや自賠責保険の未加入車との事故の場合、補償はどうなるのでしょうか?この場合、「政府保障事業制度」というものがあります。ただしこの場合、請求できるのは被害者からのみとなります。

加害者が複数いるケース

事故の加害者とは、常に1人とは限りません。例えば、二重追突事故や、助手席に乗っていて車同士の交通事故に遭い、双方の車に過失があった場合など、加害者が複数名となる場合があります。このような場合を、「共同不法行為」による事故といいます。

共同不法行為による事故の場合、被害者は、すべての加害者の自賠責保険に請求をすることができます(ただし実際の総損害額の範囲内)。例えば、Aさんの車とBさんの車が事故を起こし、双方に過失があった時、Aさんの車に同乗していて負傷したCさんは、Aさんの自賠責保険とBさんの自賠責保険の両方に請求ができます。ただし、総損害額が上記の支払限度額内であれば、いずれか1社に請求すればよいことになっています。

傷害の場合、自賠責保険の補償限度額は、加害者が1人の時は120万円までですが、加害車両が2台あれば双方の自賠責保険に請求することで 限度額は120万円×2=240万円までとなります。ただし、支払われるのは総損害額の範囲内までとなります。

損害額が支払い限度を超えてしまったら?

もしも実際の損害額が、自賠責保険の補償範囲を上回っている場合、上回った分を請求することはできないのか、という疑問を持つ方もいると思います。

例えば一家の大黒柱を失う事故となったとき、この先得られるはずだった収入額の総合計や慰謝料などを考えると、実際の損害額は、自賠責保険の補償額3000万円を上回る可能性が高くなり、自賠責保険だけでは足りなくなります。また、傷害を負った場合も、治療費や慰謝料のほか、仕事ができないための休業補償など、損害額の総額が自賠責保険の補償額120万円を上回る可能性は決して低くはありません。

こうした自賠責保険の限度額を上回る損害について、これを補うために一般の自動車保険(任意保険)があるわけです。もしも自動車保険に加入していない相手の場合は、加害者側に自賠責保険補償額を上回った分を直接請求することになります。

ただし、相手が失業中で支払い能力が期待できない場合や、加害者が車の運転を必要とする仕事をしていて事故を機に失業したり、また、加害者が交通刑務所に入り出所するまで請求ができなかったりなど、残念ながら被害者が泣き寝入りしなければならない場合もあります。

自賠責保険だけでは十分な補償が受けられないこと、事故は被害者のみならず加害者の人生をも大きく変えてしまうこと、また、自分や自分の家族がばく大な支払いを背負う事態になりかねないことなど、これらの事実をよく認識しておきましょう。そして、そのリスクへの備えとして、すべてのドライバーは自動車保険への加入が必要であることを知っておきましょう。

森田 直子

保険ジャーナリスト。保険・金融分野専門の執筆家で、庶民感覚のわかりや すい文体に定評がある。保険WEBサイト、保険会社ご契約のしおり、業界紙 連載、書籍など執筆実績多数。大学講師や業界内外での講演など幅広く活動。 保険業界メールマガジンinswatch発行人。