車両保険の金額はどうやって決まるの? 賢い車両保険の選び方

車両保険とは、自動車保険の中でも車の車体にかける保険のことです。大切な車を守るための保険ですが、その分保険料も高くなりますので車両保険を付けるか付けないか、悩みどころとなる補償でもあります。ここでは、車両保険はいるのか?いらないのか?またどのぐらいの金額にすればいいのか?など、車両保険の基本を一から学びます。

目次

車の車両本体にかける、車両保険とは

車両保険とは、自分の車の修理費等を補償する保険です。例えばどんな時に補償されるのか、具体例を挙げてみましょう。

●車同士の事故による車両の損害

●落書きなどのいたずら

●飛び石でガラスが割れた

●台風や水害による車両の損害

●車両の盗難

●電柱にぶつかった(「一般型(※)」のみ)

●当て逃げされた(「一般型(※)」のみ)

※車両保険には「一般型(一般車両保険)」のタイプのほか、他人の車との衝突や接触事故(ただし相手が確認できる時)による損害および火災・盗難などに保障範囲を限定した「車対車+A(エコノミータイプ)」もあります。詳しくは下記で説明しています。

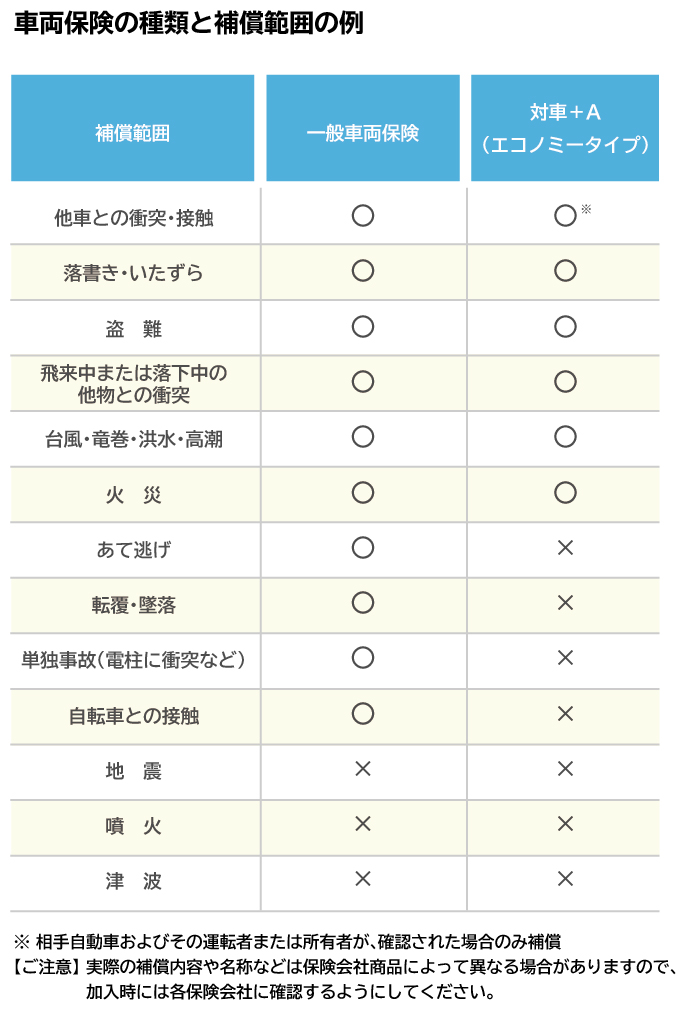

車両保険の種類と選び方

車両保険の金額

車両保険金額とは車両保険で支払われる金額の上限を意味しており、この車両保険金額を自由に決めることはできません。車種や年式、型式など車のグレードや購入時の価格などにより一定の金額の幅が決まっていて(≒時価相当額)、その範囲の中で金額を設定します。

購入してから一年未満の場合は、基本的に付属品などを含めた「購入時の金額」が、時価相当額となります。そして、一年後に契約更新をする場合、車両の時価相当額は年月が経過するほど下がっていきますので、車両保険金額も下がります。そのため更新時には、保険会社から提示される車両保険金額を参考に、一定の範囲から補償額を選ぶことになります。

なお付属品には次のようなものがあります。もしも車を購入した後から付属品を新たに装着したり、時価相当額に変更が生じたりした場合には保険会社に相談するようにしましょう。

■エアコン、カーステレオ、サイドバイザー、カーナビゲーションシステム、ETC車載器、フロアマット、標準工具、スペアタイヤなど(装飾品やインテリアは含まれません)

車両保険の種類

車両保険には2種類の選択肢があり、予算に合わせて選択することになります。

「一般車両保険」は、車の衝突や接触によるものの他、墜落、火災、盗難、台風、洪水、高潮など自然災害での偶然な事故による場合も補償します。手厚い補償内容ですが、その分保険料も高くなります。

「車対車+A(エコノミータイプ)」とは、補償範囲を、他人の車との衝突や接触事故(ただし相手が確認できる時)による損害、および火災・盗難などに限定した車両保険です。あて逃げ事故や単独事故(電柱などへの衝突事故)などは対象外となりますが、一般車両保険より補償範囲が狭いため、保険料はその分安くなります。

車両保険についてよくある質問

続いて、車両保険についてよくある疑問・質問をまとめてみましたので参考にしてください。

車両保険を使うと、次の更新から保険料が高くなるの?

車両保険を使うことで、次の自動車保険の契約更新時に3等級下がり保険料が高くなる場合と、1等級ダウンするもの、またノーカウント(事故がなかったものとされる)の場合など、契約内容や事故の内容によって異なります。以下に、ある商品の場合の内容を例をとして紹介します。実際には保険会社や商品によって違いもありますので、加入時にはよく確認してください。

ある保険会社の自動車保険の場合の例

●3等級ダウンとなる例:車同士の事故、自損事故、あて逃げ

●1等級ダウンとなる例:盗難、飛来中・落下中の多物との衝突、台風・竜巻・洪水・高潮、落書き・いたずら・ガラス破損、火災・爆発

●ノーカウントとなる例(次の更新では事故がなかったものとして1等級あがります):「車両無過失事故に関する特約」を付加すると、もらい事故など車の所有者や使用者に過失がない事故の場合、車両保険を使っても等級に影響せず、更新後の契約に適用される等級は下がりません。ただし、相手方の車および運転者または所有者が確認できる場合に限ります。

※名称や実際の補償範囲は保険会社や商品により異なります。

車両保険を付けなくてもいい場合とは?その判断基準

車両保険を付加すると保険料が高額になりますので、付加すべきかどうか悩むこともあると思います。車両保険を付加しなくてもいい判断基準として、例えば10年を超えた中古車などは、車両保険金額そのものが低くなっているため、外してもいいかもしれません。

逆に、次のような場合は車両保険をしっかり付加されることをお勧めします。

●車の市場価値がまだまだ高い

●ローンの残高が車両価格の30%以上

●修理代を一度に払える貯金がない

保険料が高くなりがちな車両保険をなるべく安く抑える方法

車両保険は、できれば「一般車両保険タイプ」でしっかり補償することをお勧めしますが、どうしても予算的に厳しい時には、車対車+A(エコノミータイプ)とするほか、次のような方法で保険料を抑える方法もあります。

●一般車両保険ではなく、車対車+A(エコノミータイプ)の車両保険にする

補償範囲は限定されますが、保険料が下がります。

●免責金額を高くする

免責金額とは、自己負担する金額を言います。例えば免責金額を5万円と設定したときに、事故を起こして20万円の修理費用に車両保険を使う場合、そのうち5万円は自己負担となり、残りの15万円が補償されます。

修理費用のうち、一部は自己負担しなければならなくなりますが、保険料は下がります。

●車両保険金額を低めに設定する

保険金額を低めに設定することで、保険料は下がります。

ただし、車両保険の金額は型式や年式などにより決まった範囲の金額内での設定となります。その範囲内で保険金額を低めにしても、保険料に大きな違いがない場合もあります。

地震や津波による車両の損害の時は補償されないの?

地震による津波や土砂崩れにより車が流されていく光景を、報道などで見て記憶に残っている人もいると思います。地震大国であるわが国にとって、地震で車が損害を受けるリスクがあることを意識されている人も多いのではないではないでしょうか。実は、通常の車両保険では地震による損害は1円も補償されませんので注意が必要です。また噴火による車の損害も同様に補償されません。

ただし、こうした損害を少しでも補償するものとして「地震・噴火・津波危険車両全損時一時金」と呼ばれる特約があります。この特約は、一定の金額が給付される仕組みになっているものが多く、上限金額を50万円としている保険会社が大半です。またこの特約は、車が全損した場合にのみ給付されます。なお、一部の保険会社では補償金額を車両保険金額までとして、全損ではなくても補償するところもあります。この特約の名称や詳しい補償内容は保険会社によって違いがありますので、実際の商品を比べてみることをお勧めします。

大切な車を守る車両保険。保険料が高くなるからと安易に外したりする前に、どのような損害が起こりうるのか、またどこまで補償されるのかをよく考えてください。なお、自動車保険や車両保険を検討する時には、いくつかの保険会社の商品を比較して検討する事もポイントとなります。自動車保険選びの参考にしていただければと思います。

森田 直子

保険ジャーナリスト。保険・金融分野専門の執筆家で、庶民感覚のわかりや すい文体に定評がある。保険WEBサイト、保険会社ご契約のしおり、業界紙 連載、書籍など執筆実績多数。大学講師や業界内外での講演など幅広く活動。 保険業界メールマガジンinswatch発行人。